МОНГОЛ УЛСЫН - metadata.1212.mn · ОУХСА Олон улсын худалдааны...

30

Transcript of МОНГОЛ УЛСЫН - metadata.1212.mn · ОУХСА Олон улсын худалдааны...

ҮСХ-ны даргын 2018 оны 6 дугаар сарын 7-ны өдрийн А/64 тоот тушаалын I хавсралт

МОНГОЛ УЛСЫН ҮНДЭСНИЙ СТАТИСТИКИЙН ХОРОО

МАТЕРИАЛЫН УРСГАЛЫН ДАНСЫГ БАЙГУУЛАХ АРГАЧЛАЛ

Улаанбаатар 2018 он

1

АГУУЛГА

Нэг. Нийтлэг үндэслэл ........................................................................................................ 3

1.1 Зорилго, ач холбогдол ............................................................................................... 3

1.2 Материалын урсгалын данс болон бусад дансны системийн харилцан уялдаа .... 4

Хоёр. Материалын урсгалын дансны ойлголт, тодорхойлолт, ангилал ........................... 5

2.1 Үндсэн ойлголт, тодорхойлолт .................................................................................. 5

2.2 Ангилал ...................................................................................................................... 7

2.2.1 Дотоодод олборлосон материалын ангилал ..................................................... 7

2.2.2 Экспорт, импортын бүтээгдэхүүний ангилал .................................................... 7

Гурав. Материалын урсгалын дансыг байгуулах арга зүй ................................................ 8

3.1 Биомассын хэмжээг тооцох арга зүй: ....................................................................... 8

3.2 Металлын хүдрийн хэмжээг тооцох арга зүй:......................................................... 12

3.3 Металл бус эрдэс бүтээгдэхүүний ойлголт, тодорхойлолт, түүнийг тооцох арга

зүй: .................................................................................................................................. 12

3.4 Эрчим хүчний материалын хэмжээг тооцох арга зүй: ............................................ 16

3.5 Экспорт, импортын материалын хэмжээг тооцох арга зүй: ................................... 17

3.6 Мэдээллийн эх үүсвэр ............................................................................................. 18

Хавсралт 1. Ашигласан дотоодын олборлолтын материалын урсгалын ангилал Хавсралт 2. Гадаад худалдааны барааны материалын урсгалын ангилал Хавсралт 3. Материалын урсгалын дансыг байгуулах жишээ

2

ТОВЧИЛСОН ҮГИЙН ТАЙЛБАР

БОЭЗДС Байгаль орчин, эдийн засгийн дансны систем

БНА Бүтээгдэхүүний нэгдсэн ангилал

БТКУС Барааг тодорхойлох, кодлох уялдуулсан систем

ДНБ Дотоодын нийт бүтээгдэхүүн

ГЕГ Гаалийн ерөнхий газар

НҮБ Нэгдсэн үндэстний байгууллага

ОУВС Олон улсын валютын сан

ОУХСА Олон улсын худалдааны стандарт ангилал

ӨНЭЗС Өрхийн нийгэм, эдийн засгийн судалгаа

ҮТС Үндэсний тооцооны систем

ХАА Хөдөө аж ахуй

ХХААБ Хүнс, хөдөө аж ахуйн байгууллага

ШУА Шинжлэх ухааны академи

ЭЗХАХБ Эдийн засгийн хамтын ажиллагаа, хөгжлийн байгууллага

3

Нэг. Нийтлэг үндэслэл

Монгол Улс нь байгалийн нөөцөд тулгуурласан эдийн засагтай орны хувьд

байгаль орчны статистикийн мэдээллийн хэрэгцээ, шаардлага, ач холбогдол

улам бүр өсөн нэмэгдэж, эдгээрийг өргөжүүлэн хөгжүүлэх шаардлага зайлшгүй

тулгарч байна.

НҮБ-ын Статистикийн Комиссын 43-р чуулганаар "Байгаль орчин, эдийн засгийн

дансны систем - Ерөнхий хүрээ 2012" олон улсын статистикийн стандарт арга

зүйн баримт бичгийг баталж, гишүүн орнууддаа мөрдөхийг зөвлөмж болгосон.

БОЭЗДС-ийн Ерөнхий хүрээ нь эдийн засаг, байгаль орчны харилцан холбоог

илэрхийлж, байгалийн хөрөнгийн нөөц, түүний өөрчлөлтийг тодорхойлоход

чиглэгдсэн.

БОЭЗДС-ийн Ерөнхий хүрээ нь нэгдмэл, хоорондоо нийцсэн дансуудын систем

бөгөөд дараах үндсэн 3 хүрээг хамруулан авч үздэг. Үүнд:

1. Биет урсгалын данс: Тухайн улсын эдийн засаг дахь байгаль орчин,

эдийн засгийн хоорондох материалын болон эрчим хүчний биет урсгал;

2. Хөрөнгийн данс: Байгалийн хөрөнгийн нөөц, түүнд гарсан өөрчлөлт;

3. Мөнгөн урсгалын данс: Байгаль орчинтой холбоотой эдийн засгийн үйл

ажиллагаа, шилжүүлэг.

"Материалын урсгалын данс" нь БОЭЗДС-ийн эхний хүрээ болох биет

урсгалын дансанд хамаарна. Энэ нь байгаль орчин, эдийн засгийн хоорондох

материалын болон эрчим хүчний биет урсгалыг харуулна.

Материалын урсгалын данс нь материалын болон эрчмийн балансын хуучны

ойлголтод үндэслэсэн бөгөөд биет хэмжээгээр (тонн) байгуулна.

"Mатериалын урсгалын данс"-ыг байгуулах энэхүү аргачлалыг НҮБ, Европын

холбоо, НҮБ-ын ХХААБ, ОУВС, ЭЗХАХБ болон Дэлхийн банкнаас хамтран

боловсруулсан "БОЭЗДС 2012-Ерөнхий хүрээ" болон Евростатаас гаргасан

"Материалын урсгалын данс байгуулах гарын авлага"-ыг мөрдлөг болгон

боловсруулав. Тус гарын авлагад тодорхойлсон заавар, зөвлөмжид үндэслэн

үндэсний болон олон улсын хөрвүүлэх итгэлцүүрийг ашиглахаар уг аргачлалд

тусгасан.

1.1 Зорилго, ач холбогдол

Материалын урсгалын дансны үндсэн зорилго нь дотоодын эдийн засгийн

байгаль орчин болон гадаад эдийн засагтай хэрхэн харилцан холбогдож буйг

4

материалын урсгалын хувьд тодорхойлоход оршино. Материалд ус болон

агаарыг хамруулахгүй.

Материалын урсгалын дансыг байгуулснаар:

• Цаг хугацааны турш дахь эдийн засгийн биет бүтэц, түүнд гарсан

өөрчлөлтийн талаарх мэдээллээр хангах;

• Байгалийн нөөц ашиглалтын талаарх нэгдсэн багц үзүүлэлтийг гаргах;

• Байгалийн нөөц ашиглалтыг ДНБ, эдийн засгийн бусад үзүүлэлттэй

холбож байгалийн нөөцийн бүтээмж, экологийн үр ашгийн үзүүлэлтийг

гаргах;

• Хүн амын тоо болон хүн ам зүйн бусад үзүүлэлттэй холбох замаар

материалын ашиглалтын үзүүлэлтийг тооцох;

• Үндэсний тооцооны үзүүлэлтүүдтэй нэгтгэх;

• Байгаль орчин, эдийн засгийн харилцан холбоонд дүн шинжилгээ хийх,

байгаль орчин, эдийн засгийн нэгдсэн үзүүлэлтүүдийг тооцох;

• Материалын урсгалын дансны нэгдсэн үзүүлэлтүүдийг ашиглан ДНБ,

ажилгүйдлийн түвшин зэрэг эдийн засгийн нэгдсэн үзүүлэлтүүдтэй

харьцуулах зэрэг ач холбогдолтой.

1.2 Материалын урсгалын данс болон бусад дансны системийн харилцан

уялдаа

Эдийн засагт ашигласан материалын орц нь байгалиас олборлосон (ус, агаарыг

хамруулахгүй) болон гадаад орноос импортолсон материалаас бүрдэнэ.

Байгаль орчинд хаягдсан, ялгарсан хаягдал эсвэл экспортод гаргасан материал

нь материалын гарц болно.

Материалын урсгалын данс нь материалын урсгалын 2 хэлбэрээс бүрдэнэ.

Үүнд:

1. Дотоод эдийн засаг болон байгаль орчны хооронд хийгдэх материалын

урсгал. Энд түүхий эд, материалын олборлолт болон байгаль орчинд

хаягдаж, ялгарч байгаа материалыг хамруулна;

2. Дотоод эдийн засаг болон гадаад эдийн засгийн хооронд хийгдэх

материалын урсгал. Энд экспорт, импортыг хамруулна.

Материалын урсгалын данс нь БОЭЗДС-ийн чухал модуль бөгөөд уг дансны

ойлголт, тодорхойлолт нь ҮТС-ийн арга зүйтэй нийцэрч, эдийн засгийн

харьяатын зарчимд үндэслэнэ.

5

Материалын урсгалын данс нь эдийн засагт ашиглаж байгаа материалын орц,

нөөцийн өөрчлөлт, гадаад улсад гарч байгаа болон байгаль орчинд үлдэж

байгаа материалын гарцыг бүхэлд нь хамарна.

Материалын урсгалын данс нь ХАА-н эдийн засгийн данс, түүнчлэн Байгаль

орчин, эдийн засгийн ойн дансны системтэй салшгүй холбоотой, цаашилбал,

эрчим хүч, ашигт малтмал болон агаар дахь ялгаруулалтын данс зэрэг байгаль

орчны дансны системийн биет урсгалын бусад дансуудтай холбогдоно.

Материалын урсгалын дансны ойлголт, тодорхойлолт, дансны зарчим, ангилал

нь БОЭЗДС болон дээр дурдсан дансны бусад дэд системүүдтэй мөн уялдана.

Хоёр. Материалын урсгалын дансны ойлголт, тодорхойлолт, ангилал

2.1 Үндсэн ойлголт, тодорхойлолт

Материалын урсгалын данс. Байгаль орчноос эдийн засагт ашигласан

материалын урсгалын статистикийн үзүүлэлтүүдийг тодорхойлсон хүрээ юм.

Ашигласан түүхий эд, материал. Олборлосон түүхий эд, материал бөгөөд

цаашид үйлдвэрлэл болон хэрэглээнд ашиглахаар олборлосон нөөцийн

хэмжээгээр тодорхойлно. Ашигласан түүхий эд, материал нь эдийн засгийн үйл

ажиллагааны явцад хувирч, бүтээгдэхүүнд орц хэлбэрээр ашиглагдах бөгөөд

эдийн засгийн үнэ цэнэтэй байна.

Ашиглаагүй түүхий эд, материал. Ашиглаагүй түүхий эд, материалд

олборлох үйл ажиллагаагаар гарган авсан боловч цаашид ашиглахгүй, эдийн

засгийн эргэлтэд оруулаагүй материалыг хамруулна. Ашиглаагүй материалд

хөрсний гадаргуу, уул уурхайн олборлолтоос үүссэн чулуу, ХАА-н ургац

хураалтын үлдэгдэл зэрэг түүхий эд, материалууд багтах бөгөөд эдгээр

материалыг үнэлэх шаардлагагүй байдаг.

Биомасс. Биомасст биологийн гаралтай органик чулуужаагүй материалыг

оруулна. Материалын урсгалын дансны ойлголтын дагуу биомассын дотоодын

олборлолтод хурааж, бэлтгэсэн болон мал, амьтны идсэн ургамлын гаралтай

бүх биомасс, загас олборлолт болон агнасан амьтдын биомасс орно. Мал,

амьтны биомасс болон малын гаралтай бүтээгдэхүүн (сүү, мах, өндөг) нь

дотоодын олборлолтод хамаарахгүй.

Металлын хүдэр болон металл бус эрдэс бүтээгдэхүүн. Металлын хүдэр

болон металл бус эрдэс бүтээгдэхүүн нь ашигт малтмалын бүтээгдэхүүний

үндсэн 2 бүлэгт хамаарах бөгөөд уул уурхай, барилга, аж үйлдвэрийн салбарын

материалаас бүрдэнэ.

6

Эрчим хүчний материал. Шатахууны нөөц болон эрчим хүчний материалд

биомассаас геологийн хэлбэрт шилжсэн материалыг оруулна. Энд хатуу,

шингэн болон хийн хэлбэрт буй түүхий эд, материал хамаарна.

Импорт, экспортын материал, бүтээгдэхүүн. Импорт, экспортын бараа

бүтээгдэхүүн нь үйлдвэрлэлийн янз бүрийн шатанд байгаа бүтээгдэхүүн,

үйлдвэрлэл байна. Үүнд: үндсэн материал (тээрэмдээгүй үр тариа, хүдрийн

баяжмал), хагас боловсруулсан бүтээгдэхүүн (боловсруулсан мод, төмөрлөг

гулдмай гм) болон бэлэн бараа (техникийн төхөөрөмж, тавилга гм) байна.

Дотоодод ашигласан олборлолт. Байгаль орчноос эдийн засагт ашигласан

байгалийн орцыг дотоодод ашигласан олборлолт гэж ойлгоно. Энэ нь тайлант

жилд байгалиас олборлосон түүхий эд, материалын (ус, агаарыг оруулахгүй)

нийт хэмжээ юм.

Худалдааны тэнцэл, биет хэмжээгээр. Импортын материалын биет

хэмжээнээс экспортын материалын биет хэмжээг хасаж тодорхойлно. Биет

хэмжээгээр илэрхийлсэн худалдааны тэнцэл нь мөнгөн дүнгээрх худалдааны

тэнцлээс (экспортоос импортыг хасах) эсрэг байна. Худалдааны эерэг тэнцэл

нь материалын цэвэр импорт, сөрөг тэнцэл нь материалын цэвэр экспортыг

харуулна.

Материалын шууд орц. Материалын шууд орц нь эдийн засгийн үнэ цэнэтэй

бөгөөд үйлдвэрлэл, хэрэглээнд ашиглаж буй материал юм. Материалын шууд

орцыг дотоодод ашигласан олборлолт болон импортын нийлбэрээр

тодорхойлно. Дахин боловсруулах материалыг үүнд хамруулахгүй.

Материалын дотоодын хэрэглээ. Энэ нь тухайн жилд дотоодын эдийн

засагт олборлож, ашигласан материалын нийт хэмжээг харуулна. Уг үзүүлэлт

нь эдийн засгийн эргэлтэд оруулсан материалын нийт орцыг харуулах бөгөөд

материалын шууд орцоос экспортыг хасаж тодорхойлно. Материалын

дотоодын хэрэглээ нь Тогтвортой хөгжлийн үзүүлэлт болох "Нөөцийн бүтээмж"-

ийг тооцох суурь үзүүлэлт юм. Материалын дотоодын хэрэглээг дараах

байдлаар тодорхойлно.

Материалын шууд орц = Дотоодод ашигласан олборлолт + Импорт

Материалын дотоодын хэрэглээ = Материалын шууд орц – Экспорт

Материал багтаамж. Тухайн улсын эдийн засгийн материалын үр ашгийг

тодорхойлох үзүүлэлт бөгөөд материалын дотоодын хэрэглээг ДНБ-д

харьцуулж тодорхойлно.

7

Нөөцийн бүтээмж. Энэ үзүүлэлтийг материалын эрчмийн урвуу буюу ДНБ-

ийг материалын дотоодын хэрэглээнд харьцуулж тодорхойлно. Нөөцийн

бүтээмж нь зах зээлийн хэрэгцээ шаардлагыг хангахын тулд эдийн засаг дахь

бараа, үйлчилгээний үйлдвэрлэлд нөөцийг хэрхэн үр ашигтай ашигласныг

харуулна. Хэрвээ ДНБ нь материалын дотоодын хэрэглээнээс илүү өсвөл

нөөцийн бүтээмж өссөнийг харуулна.

Үнэмлэхүй багасалт. Байгаль орчны хэт их ашиглалтыг тогтвортой байлгах,

эсвэл бууруулах замаар эдийн засгийг өсгөх боломжтой бөгөөд үүнийг

үнэмлэхүй багасалт гэж ойлгоно.

Харьцангуй багасалт. Харьцангуй багасалт нь нөөцийн ашиглалтыг эдийн

засгийн өсөлттэй харьцуулахад хамгийн бага түвшинд нэмэгдүүлж болох, эсвэл

нөөцийн ашиглалтыг тогтмол хэвээр байлгаж, эдийн засгийн өсөлтийг

нэмэгдүүлэх утгыг агуулна.

Нэг хүнд ногдох материалын дотоодын хэрэглээ. Олон улсын

харьцуулалтад эдийн засаг дахь материалын хэрэглээний түвшинг

харьцуулахад энэ үзүүлэлтийг ашиглах бөгөөд энэ нь эдийн засагт шууд

ашигласан, нэг хүнд ногдох нийт материалыг хэмжих үзүүлэлт юм.

2.2 Ангилал

2.2.1 Дотоодод олборлосон материалын ангилал

Дотоодод олборлосон материалыг дараах үндсэн 4 бүлэгт хуваана. Үүнд:

1. Биомасс

2. Металлын хүдэр

3. Металл бус эрдэс бүтээгдэхүүн

4. Эрчим хүчний материал.

Бүлэг бүрийн ангиллын задаргааг Хавсралт 1-д харуулав.

2.2.2 Экспорт, импортын бүтээгдэхүүний ангилал

Материалын урсгалын дансны гадаад худалдааны урсгалын ангиллын эхний 4

бүлэг болох биомасс, металлын хүдэр, металлын бус эрдэс бүтээгдэхүүн,

эрчим хүчний материалын бүлэг нь дотоод олборлолтын ангилалтай адил

бөгөөд харин бүлэг бүрт "тухайн материалаас ихэнх бүрдсэн бараа" гэсэн нэг

дэд бүлэг нэмэгдсэн. Мөн 5 болон 6-р барааны бүлэг нэмэгдсэн бөгөөд энэ нь

бусад бүтээгдэхүүн болон дахин боловсруулах, устгах хог хаягдлын бүлэг юм.

Үүнд:

8

• Биомасс болон биомассын бүтээгдэхүүн;

• Металлын хүдэр ба баяжмал (түүхий болон боловсруулсан);

• Металл бус эрдэс бүтээгдэхүүн (түүхий болон боловсруулсан);

• Эрчим хүчний материал (түүхий болон боловсруулсан);

• Бусад бүтээгдэхүүн (эм, химийн бүтээгдэхүүн, торго даавуу, цаг гм);

• Дахин боловсруулах, устгах хог хаягдал.

Дэлгэрэнгүй ангиллыг Хавсралт 2-т харуулав.

Гурав. Материалын урсгалын дансыг байгуулах арга зүй

3.1. Биомассын хэмжээг тооцох арга зүй:

Биомассын хэмжээг тодорхойлоход үндсэн 2 хүрээг авч үзнэ. Үүнд:

• Хүний хяналтаас гадна байгалийн жамаараа байгальд үүсдэг биомасс.

Үүнд: таримал бус ой, зэрлэг ан амьтан, загас, зэрлэг мөөг, жимс зэрэг

багтана.

• Хүний хяналтан дор хүний үйл ажиллагааны үр дүнд бий болдог биомасс.

Үүнд: хөдөө аж ахуйн газар тариалан, ургамал, мод, түлээ, үржүүлсэн

загас болон бусад далайн бүтээгдэхүүн багтана.

Биомассын бүрэлдэхүүн хэсгүүд. Биомасс нь ургац; хураасан ургацын

үлдэгдэл, тэжээлийн ургамал болон бэлчээрийн биомасс; мод; загас агнуур

болон зэрлэг ан амьтны агнуур гэсэн 4 бүлгээс бүрдэнэ.

А.1.1. Ургац (тэжээлийн ургамал орохгүй): Тариалангийн талбайгаас

хураасан тэжээлийн ургамлаас бусад бүх ургацыг хамруулна. Тариалангийн

болон цэцэрлэгийн талбайгаас хураасан үр тариа, үндэс, булцуу, буурцагт

ургамал, хүнсний ногоо, ургац, жимс жимсгэнэ, самар зэрэг орно.

А.1.2. Хураасан ургацын үлдэгдэл, тэжээлийн ургамал, бэлчээрийн

биомасс: Ургацын үлдэгдлийн дийлэнх нь мал үржүүлгийн хэвтрийн бууц

болохоос гадна тэжээл, эрчим хүчний үйлдвэрлэл, аж үйлдвэрийн салбарын

түүхий эдэд ашиглана. Материалын урсгалын дансанд ургацын үлдэгдлийг

тэдгээрийг борлуулсан эсвэл дотоод хэрэгцээндээ ашигласан эсэхээс нь үл

хамаарч дотоодын олборлолт гэж ойлгоно.

Газар тариалангийн ургацын үлдэгдлийн биомассыг тооцоход хураасан

ургацын индексийг ашиглах бөгөөд үүнийг хураасан ургацын хэмжээг нийт

тариалсан талбайн ургацад харьцуулж тодорхойлно. Уг индекст үндэслэн

хураасан ургацыг шилжүүлэх итгэлцүүрийг тооцож, ургацын үлдэгдлийн

биомассыг тодорхойлно.

9

1. Ургацын боломжит үлдэгдэл, тонн = хураасан ургац, тонн *

хураасан ургацыг шилжүүлэх итгэлцүүр

2. Ургацын үлдэгдэл, тонн = ургацын боломжит үлдэгдэл, тонн *

ашиглалтын гарцын хувь

Хүснэгт 1-д харуулсан олон улсад хэрэглэгддэг хураасан ургацыг шилжүүлэх

итгэлцүүр болон ашиглалтын гарцын хувийг ашиглан ургацын үлдэгдлийн

биомассыг тооцно.

Хүснэгт 1. Хураасан ургацыг шилжүүлэх итгэлцүүр болон

ашиглалтын гарцын хувь

Хураасан ургацыг

шилжүүлэх итгэлцүүр

Ашиглалтын

гарцын хувь

Улаанбуудай 1.0 0.7

Арвай 1.2 0.7

Овьёос 1.2 0.7

Хөх тариа 1.2 0.7

Бусад үр тариа (бог будаа) 1.2 0.7

Рапс 1.9 0.7

Чихрийн манжин 0.7 0.9

Бэлчээрийн биомассын хэмжээ: Манай улсын мал аж ахуй нь бэлчээрийн

мал аж ахуй тул мал нь ихэнх тэжээлээ бэлчээрээс хэрэглэнэ. Малын

бэлчээрийн биомассын хэмжээг эрэлт болон нийлүүлэлт талаас нь 2 аргаар

тооцно.

Нийлүүлэлт талаас нь бэлчээрийн талбай болон бэлчээрийн гарцын

хэмжээний мэдээлэлд үндэслэн тооцно.

Харин эрэлт талаас нь хивэгч амьтан болон бэлчээрийн бусад амьтны хивэг,

тэжээлийн ердийн хэрэгцээ болон малын тоонд үндэслэн тооцно. Ийнхүү 2

аргаар тооцсон бэлчээрийн биомассын үр дүнг харьцуулж, эрэлт талаас

тооцсон хэмжээ нийлүүлэлтээс бага гарвал тооцооны дүнг илүү бодитой гэж

үзэн энэ дүнгээр авахыг олон улсад зөвлөмж болгосон.

Манай улсын хувьд бэлчээрийн талбайн мэдээлэл байдаг ч бэлчээрийн

гарцын мэдээлэл хангалтгүй байгааг харгалзан байгалийн тогтолцооны хувьд

төстэй бусад орнуудын талбайн гарцын (нэг гектар талбайгаас 0.5 тонн)

дундаж мэдээллийг ашиглаж тооцно.

Бэлчээрийн хүчин чадал, тонн =

бэлчээрийн талбай, га * бэлчээрийн талбайн гарц, тонн

10

Харин малын нэг жилд идэх өвс, тэжээлийн хэрэглээг хүнс, ХАА-н асуудал

эрхэлсэн төрийн захиргааны төв байгууллагын мэдээлэлд үндэслэн тооцно

/Хүснэгт 2/.

Мал, амьтны тэжээлийн хэрэглээ, тонн = малын тоо * нэг жилд идэх

тэжээлийн хэмжээ, тонн

Хүснэгт 2. Мал, амьтны тэжээлийн хэрэглээ, тонн

Мал, амьтны төрөл Нэг мал, амьтны тэжээлийн жилийн хэрэглээ, тн

Монгол Улс Олон улсын дундаж

Адуу 4.5 3.7

Үхэр 4.2 4.5

Тэмээ 3.0 3.7

Хонь 0.6 0.5

Ямаа 0.6 0.5

Илжиг 2.2 2.2

Мал, амьтны тэжээлийн ердийн хэрэглээ нь тэжээлийн ургамал, хадлан, дарш

болон бэлчээрийн ургамал байж болно. Бэлчээрийн биомассын хэрэглээг мал,

амьтны тэжээлийн ердийн хэрэглээнээс бэлтгэсэн тэжээлийн ургамлын

хэмжээг хасаж тооцно.

Бэлчээрийн биомассын эрэлт, тонн = мал, амьтны тэжээлийн ердийн

хэрэглээ, тонн – бэлтгэсэн тэжээлийн ургамлын хэмжээ, тонн

А.1.3 Мод: Модны биомассын хэмжээг куб метрээр илэрхийлсэн хэрэглээний

болон түлээний зориулалтаар бэлтгэсэн модны хэмжээг тонн-д шилжүүлж

тооцно.

Дээрх хэмжих нэгжид шилжүүлэхдээ модны төрөл бүрээр ялгаатайгаар Хүснэгт

3-т харуулсан олон улсын хөрвүүлэгч коэффициентуудыг ашиглана.

11

Хүснэгт 3. Куб метрийг тонн-д хөрвүүлэх итгэлцүүр

Модны төрөл Модны нэр Итгэлцүүр

Шилмүүст мод

Шинэс

0.52

Нарс

Хуш

Гацуур

Жодоо

Шилмүүст бус мод

Хус

0.64 Улиас

Улиангар

A.1.4 Загас агнуур болон агнуурын амьтан:

Загас агнуур. Энэ зүйл ангид бүхий л зэрлэг буюу өсгөж үржүүлээгүй биомассын

олборлолт багтана. Өсгөж үржүүлсэн далайн нөөц нь Материалын урсгалын

дансны дотоодын олборлолтод орохгүй.

Агнуурын амьтан. Ан амьтны агнуур нь хоол хүнс, арьс, үс, судалгаа

шинжилгээ, зоопарк, гэрийн тэжээвэр амьтны зорилгоор байж болно. Агнасан

амьтдын тоог хүндийн жин болох тонн-д шилжүүлэхдээ Хүснэгт 4-т харуулсан

амьтны дундаж жинг ашиглана. Ан амьтны гэдэс дотор нь амьдын жингээс

хасагдаж, ашиглаагүй олборлолт болно. Ашигласан олборлолт нь амьтны арьс,

үс, толгой болон эвэр зэрэг байна. Амьтны амьдын дундаж жинг анхан шатны

мэдээлэл болгон ашиглана. Гэдэс дотрын амьдын нийт жинд эзлэх хувь нь

амьтан бүрт өөр өөр байдгийг харгалзан амьтдын хувьд 20 хувиар тооцож, харин

туулай, шувуу зэрэг жижиг амьтдын хувьд нийт жингээр тооцно.

Хүснэгт 4. Ан, агнуурын амьтны дундаж жин, кг

Агнуурын нөөц Хамгийн бага Хамгийн их Дундаж жин

Тарвага 6 8 7

Буга 250 345 297.5

Чоно 32 50 41

Ондаатар 2 2.8 2.4

Үнэг 5 10 7.5

Хярс 2 3 2.5

Цагаан зээр 20 39 29.5

Бор гөрөөс 28 40 34

Гахай 125 200 162.5

Шивэр хөтүү 0.34 0.58 0.46

Ятуу 0.2 0.4 0.3

12

Агнуурын нөөц Хамгийн бага Хамгийн их Дундаж жин

Нутгийн сойр 1.7 4.58 3.14

Хар хур 0.75 1.8 1.275

Монгол ногтруу 0.25 0.3 0.275

Эх үүсвэр: Ерөнхий ба сорилын биологийн хүрээлэн, ШУА

3.2 Металлын хүдрийн хэмжээг тооцох арга зүй:

Металлын үйлдвэрлэлийн хэмжих нэгж нь өөр өөр байдаг. Зарим нь "хүдэр

болон баяжмал" – аар, зарим нь "металлын агууламж" – аар бүртгэгдсэн

байдаг. Материалын урсгалын дансны хувьд металлын олборлолтыг нийт

хүдрээр хэмжинэ. Металлын баяжмал нь хүдрийн олборлолт болон металл

үйлдвэрлэлийн хоорондын завсрын үе шат юм.

Иймд баяжмалаар мэдээлсэн уул уурхайн олборлолтын хэмжээг хүдэрт

шилжүүлэн тооцно

Металлын хүдрийн материалын урсгалын ангиллын дагуу ангилж, бүтээгдэхүүн

бүрийг хүдэрт шилжүүлнэ.

Хүснэгт 5: Металлын агууламж, хүдрийн баяжмал болон хүдрийн

хөрвүүлэх итгэлцүүр

Металлын төрөл Хэмжих нэгж Нийт хүдэр/

баяжмал

A.2.1 Төмрийн хүдэр мян.тн/мян.тн 1.0

A.2.2.1 Зэсийн баяжмал мян.тн/мян.тн 47.8

A.2.2.4 Цайрын баяжмал мян.тн/мян.тн 4.0

A.2.2.6.1 Алт мян.тн/кг 2.0

A.2.2.9.13 Гянтболдын баяжмал мян.тн/мян.тн 91.4

3.3 Металл бус эрдэс бүтээгдэхүүний ойлголт, тодорхойлолт, түүнийг

тооцох арга зүй:

3.3.1 Металл бус эрдэс бүтээгдэхүүний төрөл, түүний ойлголт,

тодорхойлолт

А.3.1 Гантиг, боржин чулуу, элсэн чулуу, порфир, базальт ба бусад гоёл

чимэглэлийн болон барилгын чулуу (занар орохгүй): Энэ ангилалд бүтцийн

болон гоёл чимэглэлийн зорилгоор хэлбэрт оруулсан буюу блок хэлбэрээр

ашиглаж болох бүхий л чулуулгийн төрөл багтана. Тухайлбал, гантиг болон

гоёл чимэглэлийн бусад зориулалтын шохой, барилгын чулуу, боржин, элсэн

чулуу, дээврийн чулууг хамруулна.

13

А.3.2 Шохой ба доломит: Шохой нь шохойн чулууны зөөлөн, цагаан, сүвэрхэг

хэлбэр бөгөөд эрдэс кальцитаас тогтоно. Доломит нь карбонатын чулуу болон

болорт байдаг кальци магнийн карбонат агуулсан эрдэс юм.

Доломитын хэсэг болох шохойн чулууг доломитийн шохойн чулуу гэж нэрлэнэ.

Шохойн чулуу ба доломит нь цементийн үйлдвэрлэл, аж үйлдвэр болон хөдөө

аж ахуйн бусад зориулалтаар түгээмэл хэрэглэнэ.

А.3.3 Занар: Занар нь шавар болон галт уулын үнснээс бүрдсэн занарын

төрлийн тунамал чулуулгаас гаралтай нягтрал сайтай хувирмал чулуулаг юм.

Занарыг лабораторийн тавцан, снукер биллиардын ширээ, шал, хананы

өнгөлгөөний зориулалтаар ашиглана.

А.3.4 Химийн болон эрдэс бордоо: "Фосфатын чулуу" гэж нэрлэгдсэн

байгалийн кальци, хөнгөн цагаан, кальцийн фосфат зэрэг материалаас бүрдсэн

ашигт малтмал багтана. Бордоо нь ихэвчлэн үйлдвэрлэлд хэрэглэгдэх бөгөөд

мөн угаалгын нунтаг, мал, амьтны түүхий эд болон бусад хэрэглээнд ашиглана.

Калийн бордоог химийн үйлдвэр болон тэсэрч дэлбэрэх бодис үйлдвэрлэхэд

өргөнөөр хэрэглэж байна. Пиритийг хүхрийн давхар исэл, цаас үйлдвэрлэл,

хүхрийн хүчил үйлдвэрлэхэд ашиглана.

А.3.5 Давс: Энэ бүлэг нь натрийн хлоридтай холбоотой бөгөөд давсыг хатуу

давс эсвэл далайн уснаас олборлоно. Давсыг хүнс, химийн үйлдвэрт болон зам

мөстөхөөс урьдчилан сэргийлэхэд ашиглана.

А.3.6 Шохойн чулуу, гөлтгөнө: Шохойн чулууг ихэвчлэн цементийн

үйлдвэрлэлийн зориулалтаар ашиглана. Үйлдвэрлэлийн зориулалтаар ашиглах

шохойн чулуу нь уг дансны ангиллын 3.6 хэсэгт, нунтаг шохойн чулуу нь 3.8

хэсэгт, стандарт чулууны шохойн чулуу нь 3.1 хэсэгт ангилагдана.

А.3.7 Шавар, каолин буюу шаазангийн шавар: Каолинит нь эрдэс шавар юм.

Каолинитаар баялаг чулуулгийг хятадын шавар буюу шаазангийн шавар гэж

ойлгоно. Шаазангийн бусад шаварт каолинит, дикит, накрит, анаксит зэрэг

эрдэс шавар хамаарна. Каолин буюу шаазангийн шаврыг цаас үйлдвэрлэхэд

голлон ашигладаг бөгөөд гялгар буюу фото зургийн цаасны үндсэн орц нь

болно. Шаврыг шаазан, анагаах ухаан, тоосго үйлдвэрлэх, түүнчлэн гоо сайхан,

шүдний оо, хүнсний нэмэгдэл зэргээр ашиглах бөгөөд саяхнаас жимс, хүнсний

ногоо зэргийг шавьжнаас хамгаалахад ашиглаж байна.

А.3.8 Элс, хайрга: Элс, хайргыг ашиглалтаар нь үйлдвэрлэлд ашигладаг элс,

хайрга болон барилгад ашигладаг элс, хайрга гэж ангилна.

А.3.9 Бусад: Энэ ангилалд битум ба асфальт, байгалийн асфальт болон

асфальтан чулуу, байгалийн анар болон байгалийн бусад өнгөлгөөний чулуу,

14

бал чулуу, кварц, өөхөн чулуу, хээрийн жонш зэрэг эрдэс бүтээгдэхүүн багтана.

Асфальтыг голдуу авто замын гадаргууг бүрэхэд ашигладаг бөгөөд зөвхөн

байгалийн асфальт болон битумыг энэ ангилалд хамруулна. Бал чулуу нь

цэвэр нүүрстөрөгчийн тогтвортой хэлбэр бөгөөд голдуу галд тэсвэртэй

материал үйлдвэрлэхэд ашиглагддаг. Кварц болон кварцит цахиур нь хараа

зүйн тоног төхөөрөмж болон металл үйлдвэрлэлд ашиглагддаг тусгай чанарын

цахиур чулуу юм. Өөхөн чулуу болон тальк нь үйлдвэрлэлийн зориулалтаар

ашиглах магнийн силикат ашигт малтмал юм. Хээрийн жонш нь шил, шаазан

үйлдвэрлэлийн нэн чухал материал юм.

А.3.10 Шороон материал (хөрсийг оруулаад): Шороон материалд барилгад

ашиглагддаг малтсан хөрс шороог оруулах бөгөөд үүнийг ашигласан

тохиолдолд л материалын урсгалын дансанд хамруулна.

3.3.2 Тооцох арга зүй:

Металл бус эрдэс бүтээгдэхүүний хувьд зарим нэг материал куб метрээр

илэрхийлэгдэх бөгөөд эдгээрийг тонн-д шилжүүлнэ. Дэд бүтцийн сайдын 2001

оны 174 дүгээр тушаалаар батлагдсан “Барилгын ажлын тоо, хэмжээ бодох

аргачилсан заавар” (1 куб метр боржин, үерийн болон буталмал чулуу нь 2.5

тонн, хайрга, шороо нь 1.7 тонн) болон олон улсын гарын авлагад тусгагдсан

коэффициентийг ашиглана /Хүснэгт 6/.

Хүснэгт 6. Металл бус эрдэс бүтээгдэхүүн, тонн

Материалын төрөл Нэг куб метрт ногдох жин, тонн

Гоёл чимэглэлийн болон барилгын чулуу

Гантиг, хатуу 2.563

Боржин чулуу, хатуу 2.691

Элсэн чулуу, хатуу 2.323

Порфир, хатуу 2.547

Базальт, хатуу 3.011

Чулуу (өөрөөр тодорхойлоогүй бол) 2.500

Шохой ба доломит

Шохой, бөөгнөрсөн 1.442

Доломит, бөөгнөрсөн 1.522

Шохой ба доломит (өөрөөр тодорхойлоогүй бол) 1.500

Занар

Занар, хатуу 2.691

Занар, хувирамтгай 1.290-1.450

Занар, нунтаг 1.362

Занар (өөрөөр тодорхойлоогүй бол) 1.400

Шохойн чулуу, гөлтгөнө

Гөлтгөнө, нунтаг 1.602

Шохойн чулуу, хувирамтгай 1.554

Шохойн чулуу (өөрөөр тодорхойлоогүй бол) 1.500

15

Материалын төрөл Нэг куб метрт ногдох жин, тонн

Шавар

Шавар, хуурай 1.089

Шавар, нойтон 1.826

Шавар, хуурай бөөгнөрсөн 1.073

Шавар, халуун 1.362

Шавар, нойтон бөөгнөрсөн 1.602

Шавар, нягтруулсан 1.746

Шавар (өөрөөр тодорхойлоогүй бол) 1.500

Элс, хайрга

Хайрга, сийрэг, хуурай 1.522

Хайрга, элстэй, байгалийн 1.922

Хайрга, хуурай, 1,3-аас 5,1 см 1.682

Хайрга, нойтон, 1,3-аас 5,1 см 2.002

Элс, нойтон 1.922

Элс, нойтон, чигжсэн 2.082

Элс, хуурай 1.602

Элс, сийрэг 1.442

Элс, дагтаршуулсан 1.682

Элс, усархаг 1.922

Чулуурхаг элс, хуурай 1.650

Чулуурхаг элс, нойтон 2.020

Чулуурхаг элс (өөрөөр тодорхойлоогүй бол) 1.900

Олон улсын статистикийн практикт, цементийн үйлдвэрлэлд зориулж

олборлосон шохойн чулууны хэмжээг дутуу мэдээлэх талтай гэж үзэн

тооцоолол хийхийг зөвлөмж болгосон. Ингэхдээ 1 тонн цемент үйлдвэрлэхэд

1.18 тонн шохойн чулуу ашиглана гэж тооцоолол хийнэ.

Цементийн үйлдвэрлэлд ашигласан шохойн чулуун хэмжээ, тонн =

цементийн үйлдвэрлэл, тонн * 1.18

Элс, хайрганы хэмжээг дараах аргаар тооцно. Үүнд:

Ингэхдээ, 1-рт, бетоны үйлдвэрлэлд ашигласан элс хайргыг, 2-рт, зам

барихад ашигласан элс, хайргын хэмжээг тодорхойлж, дүнг элс хайрганы

олборлолтын статистикийн мэдээлэлтэй харьцуулж аль өндөр дүнг дансны

тооцоонд ашиглана.

1. Манай улсын бетон үйлдвэрлэл нь олон төрлийн бетон үйлдвэрлэлээс

бүрдэх бөгөөд эдгээрийг тоннд шилжүүлэхдээ Дэд бүтцийн сайдын 2001

оны 174 дүгээр тушаалаар батлагдсан “Барилгын ажлын тоо, хэмжээ

бодох аргачилсан заавар”-ын Хүснэгт 6-д тусгагдсан коэффициентийг

ашиглана.

16

Хүснэгт 7. Бетоны эзлэхүүн, жин, төрлөөр

Төрөл Эзлэхүүн Жин, кг

Товарын хүнд бетон М 50-75 м3 2300

Товарын хүнд бетон М 100-300 м3 2400

Товарын хөнгөн бетон м3 1600

Цул бетон м3 1700-2200

Сүвэрхэг бетон гулдмай нүхтэй м3 1600

Хөнгөн бетон хийц м3 2500

Бетон хүнд зуурмаг м3 2200

Судалгаагаар 1 тонн бетоны үйлдвэрлэлийн 73.0 хувь нь элс, хайрга

байдаг гэж тогтоосон байдаг.

Ашигласан элс, хайрганы хэмжээ, тн = бетоны үйлдвэрлэл, тн x 0.73

Дээрх томьёоллын дагуу бетон үйлдвэрлэлийн нийт хэмжээг тодорхойлж,

1 тонн бетоны үйлдвэрлэлд шаардагдах элс хайрганы эзлэх хувиар

үржүүлж, бетон үйлдвэрлэлд ашигласан элс, хайрганы хэмжээг тооцно.

2. Зам барихад ашигласан элс, хайргын хэмжээг шинээр барьсан авто

замын км-ын мэдээлэлд үндэслэн тооцно. Энд нэг км зам барихад

дунджаар 8140 тонн элс, хайрга шаардлагатай гэсэн норматив дүнг

ашиглана.

3.4 Эрчим хүчний материалын хэмжээг тооцох арга зүй:

Материалын урсгалын дансан дахь эрчим хүчний материалын дотоодын

олборлолт нь зөвхөн эрчим хүчний хатуу материалыг хамруулна. Ус, салхи,

нар, газрын гүний дулааны эрчим хүч зэрэг сэргээгдэх эрчим хүчний

материалыг уг дансанд хамруулахгүй. Эрчим хүчний зорилгоор ашиглагддаг

биомассын олборлолт нь биомасс (А.1)-д, харин ураны олборлолт нь металлын

хүдрийн олборлолт (A.2)-д хамрагдана.

Манай улсад хүрэн нүүрс, чулуун нүүрс болон газрын тос гэсэн гурван төрлийн

эрчим хүчний түүхий эдийг олборлодог. Хүрэн нүүрс, чулуун нүүрсийг хүндийн

нэгжээр харин газрын тосыг баррелиар илэрхийлсэн байдаг. Газрын тосыг

тонн-д шилжүүлэхдээ газрын тосны асуудал эрхэлсэн төрийн захиргааны

байгууллагаас гаргасан дараах хөрвүүлэх коэффициентийг ашиглана. Үүнд:

1 баррель = 158.9873 литр

1 литр=1.03 кг

17

3.5 Экспорт, импортын материалын хэмжээг тооцох арга зүй:

Материалын урсгалын дансанд тухайн улс болон гадаад орны хооронд

хийгдсэн материалын солилцоог бүртгэнэ. Энэхүү материалын солилцоо нь

импорт, экспорт болон хог хаягдлаас бүрдэнэ.

Материалын урсгалын дансны зорилгоор гадаад худалдааны бараа,

бүтээгдэхүүнийг дотоод олборлолтын материалын урсгалын ангилалтай ижил

ангилна.

Бараа бүтээгдэхүүн нь маш олон төрөл байх тул гадаад худалдааны бараа

бүтээгдэхүүнийг тухайн барааг бүрдүүлж байгаа гол материалын дагуу ангилна.

Жишээ нь, моторт тээврийн хэрэгслийг металлаар ангилна.

БТКУС – ийн дагуу ангилсан гадаад худалдааны бараа, бүтээгдэхүүнийг

материалын урсгалын дансны ангилалд хөрвүүлэхэд Евростатад ашиглагдаж

буй холбогч хүснэгтийг /Хавсралт / ашиглана.

Ихэнх тохиолдолд материалын урсгалын дансны нэг ангилал нь БТКУС – ийн

хэд хэдэн ангиллыг хамардаг. Иймд бараа бүтээгдэхүүний хүндийн жинг

материалын урсгалын дансны нэг ангиллаар тооцохдоо БТКУС – ийн харгалзах

ангилалд багтаж буй бараа бүтээгдэхүүний ГЕГ – ын мэдээллийн санд

бүртгэгдсэн хүндийн цэвэр жинг нэмэх аргаар гаргана.

Дамжин өнгөрч байгаа барааны урсгал: Материалын урсгалын дансны

ойлголтын дагуу импорт, экспортод дамжин өнгөрсөн барааг хамруулахгүй.

Дамжин өнгөрч байгаа бараа нь ямар нэгэн боловсруулалт хийхгүйгээр дахин

экспортолж байгаа импорт бөгөөд тиймээс импорт, ре-экспортын хооронд ямар

нэгэн дүнг нэмэгдүүлэхгүй.

Гадаадад боловсруулалт хийлгэхээр гаргасан бараа: Материалын

урсгалын дансны гадаадад боловсруулалт хийлгэхээр гаргасан барааны

ойлголтод БОЭЗДС-ийн ойлголтыг мөрдлөг болгоно.

Нэг улсаас нөгөөд боловсруулалт хийлгэхээр илгээсэн бараа нь (i) эргээд эх

орондоо илгээгдэх, (ii) тухайн боловсруулалт хийгдсэн улсдаа худалдагдах, (iii)

эсвэл өөр улсад илгээгдэх нь нэлээд түгээмэл байдаг.

Боловсруулалт хийгдээгүй барааг хоёр дахь оронд худалдах тохиолдолд ямар

нэгэн бүртгэлийн асуудал гарахгүй. Тухайн барааны эзэмшигч өөрчлөгдөхгүй,

зөвхөн үйлчилгээний хөлсийг төлж, боловсруулалт хийгдсэн барааны хувьд

санхүүгийн урсгал нь тухайн барааны биет урсгалтай холбоогүй.

18

ҮТС-ийн мөнгөн урсгалын бүртгэлд зөвхөн үйлчилгээний төлбөрийг л гадаад

худалдаанд бүртгэнэ. Харин БОЭЗДС-д биет урсгалын хувьд ялгаатай

бүртгэнэ. Энэ нь дахин боловсруулахаар илгээсэн барааг тухайн улсад хүргэх,

мөн тухайн улсаас гарахад аль алинд нь биет урсгалыг бүртгэхэд оршино.

Эдгээр урсгалыг гадаад худалдааны статистикийн дагуу бүртгэнэ.

Савлалтын материал: Савлалтын материалыг материалын урсгалын дансанд

тусгах ёстой. Гэхдээ гадаад худалдааны статистикт барааны зөвхөн цэвэр жинг

бүртгэж, савлалтын материалын жинг хасдаг. Олон улсын судалгаагаар

импортоор оруулж ирсэн барааны нийт жингийн зөвхөн 0.5 хувийг л савлалтын

материалын жин эзэлдгийг тогтоосон. Иймд материалын урсгалын дансанд

савлалтын материалын жинг нэмж тооцох шаардлагагүй гэж зөвлөсөн.

3.6 Мэдээллийн эх үүсвэр

Материалын урсгалын дансыг байгуулахад дараах мэдээллийн эх үүсвэрийг

ашиглана. Үүнд:

• ХАА, газар тариалан, ойн аж ахуйн статистикийн мэдээлэл

• Байгаль орчны статистикийн мэдээлэл

• Аж үйлдвэрийн статистикийн мэдээлэл

• Барилгын статистикийн мэдээлэл

• Гадаад худалдааны статистикийн мэдээлэл

• ХАА-н тооллогын мэдээлэл

• ӨНЭЗС-ны мэдээлэл

• Захиргааны статистик мэдээлэл

• Холбогдох судалгаа, шинжилгээний ажил

• Олон улсын холбогдох мэдээллийн эх үүсвэр

Олон улсын мэдээллийн эх үүсвэрийг үндэсний хэмжээний мэдээллийг шалгах,

нягтлах, түүнчлэн үндэсний мэдээллийн санд байхгүй мэдээллийг орлуулах,

эсвэл үндэсний мэдээллийн чанар шаардлага хангахгүй тохиолдолд ашиглана.

Материалын урсгалын дансыг байгуулах жишээг Хавсралт 3 – т оруулав.

---------------000---------------

ХАВСРАЛТ 1

Ашигласан дотоодын олборлолтын материалын урсгалын ангилал

А.1 БИОМАСС

А.1.1 Ургац (тэжээлийн ургамал орохгүй)

А.1.1.1 Үр тариа

А.1.1.2 Булцуут ургамал

А.1.1.3 Чихрийн ургамал

А.1.1.4 Олсны ургамал

А.1.1.5 Самар

А.1.1.6 Тослог ургамлын үр

А.1.1.7 Хүнсний ногоо

А.1.1.8 Жимс, жимсгэнэ

А.1.1.9 Утасны ургамал

А.1.1.10 Бусад ургамал

А.1.2 Ургацын үлдэгдэл (ашигласан), тэжээлийн ургамал, бэлчээрийн

биомасс

А.1.2.1 Ургацын үлдэгдэл

А.1.2.1.1 Сүрэл

А.1.2.1.2 Бусад ургамлын үлдэгдэл (саахрын манжингийн навч,

бусад)

А.1.2.2 Тэжээлийн ургамал, бэлчээрийн биомасс

А.1.2.2.1 Тэжээлийн ургамал

А.1.2.2.2 Бэлчээрийн биомасс

А.1.3 Мод (модны нөөцийн цэвэр өсөлт)

А.1.3.1 Ойн мод (аж үйлдвэрийн мод)

А.1.3.2 Түлшний мод болон бусад

А.1.3.3 Модны нөөцийн цэвэр өсөлт

А.1.4 Загас агнуур, далайн амьтан, зэрлэг ан амьтны агнуур

А.1.4.1 Загас агнуур

А.1.4.2 Далайн амьтан агнуур

А.1.4.3 Зэрлэг ан амьтны агнуур

A.2 МЕТАЛЛЫН ХҮДЭР

A.2.1 Төмөр

A.2.2 Төмөр агуулаагүй өнгөт металл

A.2.2.1 Зэс

M.2.2.1 Зэсийн хүдэр - металлын агууламж

A.2.2.2 Никель

M.2.2.2 Никель - металлын агууламж

A.2.2.3 Хар тугалга

M.2.2.3 Хар тугалга - металлын агууламж

A.2.2.4 Цайр

M.2.2.4 Цайр - металлын агууламж

A.2.2.5 Цагаан тугалга

M.2.2.5 Цагаан тугалга - металлын агууламж

A.2.2.6 Алт, мөнгө, цагаан алт болон бусад үнэт металл

A.2.2.7 Боксит (хөнгөн цагааны хүдэр)болон бусад хөнгөн цагаан

A.2.2.8 Уран, тори

A.2.2.9 Бусад

А.2.2.9.1 Сурьма

A.2.2.9.2 Берилл

A.2.2.9.3 Висмут

A.2.2.9.4 Кадми

A.2.2.9.5 Хром

A.2.2.9.6 Кобальтын

A.2.2.9.7 Германи

A.2.2.9.8 Магни

A.2.2.9.9 Мангани

A.2.2.9.10 Мөнгөн ус

A.2.2.9.11 Стронци

A.2.2.9.12 Титан

A.2.2.9.13 Гянтболд

A.2.2.9.14 Бусад

А.3 МЕТАЛЛ БУС ЭРДЭС БҮТЭЭГДЭХҮҮН

A.3.1 Гантиг, боржин чулуу, элсэн чулуу, порфир, базальт, бусад гоёл

чимэглэлийн болон барилгын чулуу (занар орохгүй)

A.3.2 Шохой болон доломит

A.3.3 Занар

A.3.4 Химийн болон эрдэс бордоо

A.3.5 Давс

A.3.6 Шохойн чулуу, гөлтгөнө

A.3.7 Шавар, шаазангийн шавар

A.3.8 Элс, хайрга

A.3.9 Бусад

A.3.10 Шороон материал (хөрсийг оруулаад)

А.4 ЭРЧИМ ХҮЧНИЙ МАТЕРИАЛ

A.4.1 Нүүрс болон эрчим хүчний бусад хатуу материал

A.4.1.1 Хүрэн нүүрс

A.4.1.2 Чулуун нүүрс

A.4.1.3 Газрын тосны (шатдаг) занар, газрын тос агуулсан элс

(барагшин элс)

A.4.1.4 Хүлэр

A.4.2 Эрчим хүчний шингэн ба хийн материал

A.4.2.1 Газрын тос, конденсат, байгалийн хийн шингэн

A.4.2.2 Байгалийн хий

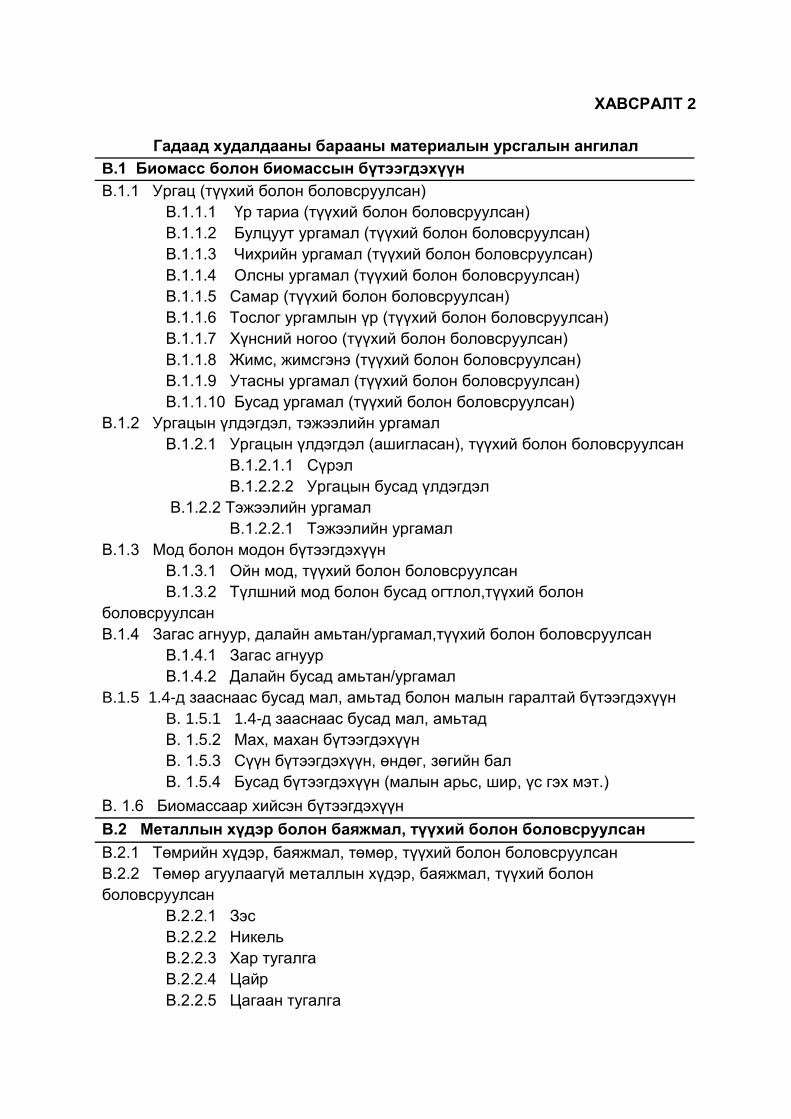

ХАВСРАЛТ 2

Гадаад худалдааны барааны материалын урсгалын ангилал

B.1 Биомасс болон биомассын бүтээгдэхүүн

B.1.1 Ургац (түүхий болон боловсруулсан)

B.1.1.1 Үр тариа (түүхий болон боловсруулсан)

B.1.1.2 Булцуут ургамал (түүхий болон боловсруулсан)

B.1.1.3 Чихрийн ургамал (түүхий болон боловсруулсан)

B.1.1.4 Олсны ургамал (түүхий болон боловсруулсан)

B.1.1.5 Самар (түүхий болон боловсруулсан)

B.1.1.6 Тослог ургамлын үр (түүхий болон боловсруулсан)

B.1.1.7 Хүнсний ногоо (түүхий болон боловсруулсан)

B.1.1.8 Жимс, жимсгэнэ (түүхий болон боловсруулсан)

B.1.1.9 Утасны ургамал (түүхий болон боловсруулсан)

B.1.1.10 Бусад ургамал (түүхий болон боловсруулсан)

B.1.2 Ургацын үлдэгдэл, тэжээлийн ургамал

B.1.2.1 Ургацын үлдэгдэл (ашигласан), түүхий болон боловсруулсан

B.1.2.1.1 Сүрэл

B.1.2.2.2 Ургацын бусад үлдэгдэл

B.1.2.2 Тэжээлийн ургамал

B.1.2.2.1 Тэжээлийн ургамал

B.1.3 Мод болон модон бүтээгдэхүүн

B.1.3.1 Ойн мод, түүхий болон боловсруулсан

B.1.3.2 Түлшний мод болон бусад огтлол,түүхий болон

боловсруулсан

B.1.4 Загас агнуур, далайн амьтан/ургамал,түүхий болон боловсруулсан

B.1.4.1 Загас агнуур

B.1.4.2 Далайн бусад амьтан/ургамал

B.1.5 1.4-д зааснаас бусад мал, амьтад болон малын гаралтай бүтээгдэхүүн

B. 1.5.1 1.4-д зааснаас бусад мал, амьтад

B. 1.5.2 Mах, махан бүтээгдэхүүн

B. 1.5.3 Сүүн бүтээгдэхүүн, өндөг, зөгийн бал

B. 1.5.4 Бусад бүтээгдэхүүн (малын арьс, шир, үс гэх мэт.)

B. 1.6 Биомассаар хийсэн бүтээгдэхүүн

B.2 Металлын хүдэр болон баяжмал, түүхий болон боловсруулсан

B.2.1 Төмрийн хүдэр, баяжмал, төмөр, түүхий болон боловсруулсан

B.2.2 Төмөр агуулаагүй металлын хүдэр, баяжмал, түүхий болон

боловсруулсан

B.2.2.1 Зэс

B.2.2.2 Никель

B.2.2.3 Хар тугалга

B.2.2.4 Цайр

B.2.2.5 Цагаан тугалга

B.2.2.6 Алт, мөнгө, цагаан алт болон бусад үнэт металл

B.2.2.7 Боксит (хөнгөн цагааны хүдэр) болон бусад хөнгөн цагаан

B.2.2.8 Уран, тор

B.2.2.9 Бусад

B.2.3 Голдуу металлаар хийсэн бүтээгдэхүүн

B.3 Металл бус эрдэс бүтээгдэхүүн, түүхий болон боловсруулсан

B.3.1 Гантиг, боржин чулуу, элсэн чулуу, порфир, базальт, бусад гоёл

чимэглэлийн болон барилгын чулуу (занар орохгүй)

B.3.2 Шохой болон доломит

B.3.3 Занар

B.3.4 Химийн болон эрдэс бордоо

B.3.5 Давс

B.3.6 Шохойн чулуу, гөлтгөнө

B.3.7 Шавар, шаазангийн шавар

B.3.8 Элс, хайрга

B.3.9 Бусад

B.3.10 Шороон материал (хөрсийг оруулаад), зөвхөн ашигласан тохиолдолд

(заавал мэдээлэх албагүй)

B.3.11 Голдуу металл бус эрдсээр хийсэн бүтээгдэхүүн

B.4 Эрчим хүчний материал, түүхий болон боловсруулсан

B.4.1 Нүүрс болон эрчим хүчний бусад хатуу материал, түүхий болон

боловсруулсан

B.4.1.1 Хүрэн нүүрс

B.4.1.2 Чулуун нүүрс

B.4.1.3 Газрын тосны (шатдаг) занар, газрын тос агуулсан элс

(барагшин элс)

B.4.1.4 Хүлэр

B. 4.2 Эрчим хүчний шингэн ба хийн материал, түүхий болон боловсруулсан

B. 4.2.1 Газрын тос, конденсат, байгалийн хийн шингэн

B.4.2.2 Байгалийн хий

B.4.3 Голдуу эрчим хүчний хатуу материалаар хийсэн бүтээгдэхүүн

B.5 Бусад бүтээгдэхүүн

B.6 Дахин боловсруулах, устгах хог хаягдал

ХАВСРАЛТ 3

Материалын урсгалын дансыг байгуулах жишээ 1. Дотоодод ашигласан олборлолт Дотоодод ашигласан олборлолтын дүнг биомасс, металлын хүдэр, метал бус эрдэс бүтээгдэхүүн болон эрчим хүчний материал гэсэн үндсэн 4 ангиллаар, түүнд хамрагдах материал бүрээр тооцож нэгтгэнэ. Биомассыг тооцох: Биомасс нь хураасан ургац; ургацын үлдэгдэл, бэлчээрийн биомасс; мод, модны нөөцийн цэвэр өсөлт; загас, ан агнуур, ургамлын хураалтаас бүрдэнэ. Хураасан ургацын хэмжээг газар тариалангийн статистикийн мэдээллээс шууд ашиглана. Ургацын үлдэгдлийг дараах томьёогоор тооцно (Xүснэгт 1):

Ургацын боломжит үлдэгдэл = хураасан ургац * хураасан ургацыг шилжүүлэх итгэлцүүр

Ургацын үлдэгдэл = ургацын боломжит үлдэгдэл * ашиглалтын гарцын

хувь Хүснэгт 1. Ургацын үлдэгдэл

Ургацын төрөл

Хураасан ургац, мян.тн

Хураасан ургацыг

шилжүүлэх итгэлцүүр

Ашиглалтын гарцын хувь

Ургацын үлдэгдэл, мян.тн

2015 2016 2015 2016

1 2 3 4 5=1*3*4 6=2*3*4

Улаан буудай 203.9 467.1 1.0 0.7 142.7 326.9

Арвай 2.4 6.5 1.2 0.7 2.1 5.4

Овъёос 3.3 7.9 1.2 0.7 2.8 6.6

Бусад үр тариа 6.6 2.0 1.2 0.7 5.6 1.7

Рапс 23.1 21.4 1.9 0.7 30.8 28.5

Чихрийн манжин 0.0 0.0 0.7 0.9 0.0 0.0

Бэлчээрийн биомассыг эрэлт болон нийлүүлэлт талаас нь 2 аргаар дараах томьёогоор тооцож, эрэлт талаас тооцсон дүн нийлүүлэлтээс бага гарвал тэр дүнгээр авна. Үүнд:

Нийлүүлэлт талаас: Бэлчээрийн хүчин чадал, тн = бэлчээрийн талбай, га * талбайн гарц, тн

Хүснэгт 2. Бэлчээрийн хүчин чадал

Он Бэлчээрийн талбай,

мян.га Талбайн гарц,

тн Бэлчээрийн хүчин чадал,

мян. тн

2015 110613.6 0.5 55306.8

2016 110490.0 0.5 55245.0

Эрэлт талаас: Тэжээлийн хэрэглээ = малын тоо * нэг малын жилд идсэн

тэжээл, тн

Бэлчээрийн биомассын эрэлт = ердийн хэрэглээ - бэлтгэсэн тэжээл

Хүснэгт 3. Малын тэжээлийн хэрэглээ

Малын төрөл

Жилийн тэжээлийн хэрэглээ,

тн

Малын тоо, мян.толгой

Тэжээлийн хэрэглээ,

мян.тн

Бэлтгэсэн тэжээл, мян.тн

Бэлчээрийн биомассын

эрэлт, мян.тн

2015 2016 2015 2016 2015 2016 2015 2016

А 1 2 3 4=1*2 5=1*3 6 7 8=4-6 9=5-7

Адуу 4.5 3 295.3 3 635.5 14 829.0 16 359.7 х х х х

Үхэр 4.2 3 780.4 4 080.9 15 877.7 17 139.9 х х х х

Тэмээ 3 368.0 401.3 1 104.0 1 204.0 х х х х

Хонь 0.6 24 943.1 27 856.6 14 965.9 16 714.0 х х х х

Ямаа 0.6 23 592.9 25 574.9 14 155.8 15 344.9 х х х х

Илжиг 2.2 0.0 0.0 0.1 0.1 х х х х

Нийт х 55 979.8 61 549.3 60 932.4 66 762.6 1 077.9 1 328.8 59 854.5 65 433.8

Модны куб метрээр илэрхийлсэн мэдээллийг аргачлалд тодорхойлсон хөрвүүлэгч коэффициентээр үржүүлж тонн-д шилжүүлнэ. Металлын хүдрийн хэмжээг тооцох: Металлын хүдрийг тооцохдоо баяжмал болон агууламжаар мэдээлэгдсэн металл бүрийн олборлолтыг холбогдох хөрвүүлэх итгэлцүүрээр үржүүлэн хүдэрт шилжүүлнэ (Хүснэгт 4). Хүснэгт 4. Металлын хүдрийн олборлолт

Металлын төрөл Хөрвүүлэх итгэлцүүр

Олборлолт, мян.тн Хүдэрт шилжүүлсэн олборлолт, мян.тн

2015 2016 2015 2016

A 1 2 3 4=1*2 5=1*3

Төмрийн хүдэр 1.0 1899.8 2209.9 1 899.8 2 209.9

Зэсийн баяжмал 47.8 1334.7 1445.1 63 798.7 69 075.8

Хар тугалга* 16.52 0.0 0.0

Цайрын баяжмал 4.0 89.6 100.2 358.4 400.8

Цагаан тугалганы баяжмал*

0.33 0.0 0.0

Алт 2.0 14500.0 18400.0 29 000.0 36 800.0

Мөнгө* 2.55 0.0 0.0

Металлын төрөл Хөрвүүлэх итгэлцүүр

Олборлолт, мян.тн Хүдэрт шилжүүлсэн олборлолт, мян.тн

2015 2016 2015 2016

Гянтболдын баяжмал 91.4 1.0 0.7 93.6 64.9

Молибдений баяжмал* 0.24 0.0 0.0

Нийт х

Тайлбар: * - ОУ-ын хөрвүүлэх итгэлцүүр Металл бус эрдэс бүтээгдэхүүнийг тооцох: Металл бус эрдэс бүтээгдэхүүний м3-ээр илэрхийлсэн мэдээллийг аргачлалд тодорхойлсон хөрвүүлэгч коэффициентээр үржүүлж тонн-д шилжүүлнэ. Элс, хайргын хэмжээг тооцохдоо бетоны үйлдвэрлэлд ашигласан болон зам барихад ашигласан элс хайргыг дараах томьёгоор тооцож нэгтгэнэ (Хүснэгт 5). Судалгаагаар 1 тонн бетоны үйлдвэрлэлийн 73.0 хувь нь элс, хайрга байдаг гэж тогтоосон байдаг.

Элс, хайрганы орц, тн = бетоны үйлдвэрлэл, тн x 0.73

Нэг км зам барихад дунджаар 8140 тонн элс, хайрга шаардлагатай гэсэн норматив судалгааны дүнг ашиглана.

Элс, хайрганы орц, тн = Ашиглалтад оруулсан замын урт,км x 8140

Хүснэгт 5. Бетон үйлдвэрлэл болон зам барихад ашигласан элс, хайрганы хэмжээ

Хөрвүүлэх итгэлцүүр, (м3-с тн)

Үйлдвэрлэсэн бетон, м3

Бетон үйлдвэрлэлд ашигласан элс,

хайрганы хэмжээ, мян.тн

Ашиглалтад оруулсан зам, км

Замд ашигласан элс, хайрганы хэмжээ, мян.тн

2015 2016 2015 2016 2015 2016 2015 2016

1 2 3 4=1*2*0.73 5=1*3*0.73 6 7 8=6*8.140 9=7*8.140

Таваарын бетон, м3 2.1 16.6 45.4 0.0 0.1 х х х х

Цул бетон, м3 2.2 13 230.6 11 200.0 21.2 18.0 х х х х

Хөнгөн бетон, м3 2.5 19 966.1 73.4 36.4 0.1 х х х х

Бетон зуурмаг, м3 2.2 128 964.0 75 606.8 207.1 121.4 х х х х

Ашиглалтад оруулсан зам, км

х х х х х 717.0 405.0 5 836.4 3 296.7

Эрчим хүчний материалыг тооцох: Газрын тосны баррель-аар илэрхийлсэн хэмжээг тонн-д шилжүүлэх тооцооллыг хийнэ.

Хүснэгт 5. Газрын тосны тонн-д шилжүүлэх тооцоо

Үзүүлэлт Олборлолт, мян. бар Олборлолт, мян.тн

2015 2016 2015 2016

А 1 2 3=158.98*1.03 4=158.98*1.03

Газрын тос 8 769.3 8 249.8 1 436.0 1 351.0

Ангиллын дагуу бүх материалыг тооцож нэгтгэнэ (Хүснэгт 6). Хүснэгт 6. Дотоодод ашигласан олборлолт, мян.тн

Үзүүлэлт Дотоодод ашигласан олборлолт,

мян.тн

А 2015 2016

Нийт 189 360.0 217 968.0

Биомасс 61 946.0 68 469.0

Металлын хүдэр 95 256.0 108 697.0

Металл бус эрдэс бүтээгдэхүүн 6 894.0 4 226.0 Эрчим хүчний материал 25 263.0 36 576.0

Монгол улс 2015 онд 189.4 сая тонн материал байгалиас олборлож, эдийн засгийн үйл ажиллагаанд ашигласан бол 2016 онд 218.0 сая тонн материал олборлож, ашигласан дотоодын олборлолтын хэмжээ 15.1 хувь буюу 28.6 сая тонноор нэмэгджээ (Хүснэгт 6). 2. Импорт, экспорт Гадаад худалдааны бараа, бүтээгдэхүүнийг аргачлалд хавсаргасан хөрвүүлэх хүснэгтийг ашиглан дотоод олборлолтын материалын урсгалын ангиллын дагуу хөрвүүлнэ. Хүснэгт 7. Импорт, экспорт, тэнцэл, мян.тн

Импорт, мян.тн Экспорт, мян.тн Худалдааны

тэнцэл, мян.тн

2015 2016 2015 2016 2015 2016

Нийт 4 084.0 3 138.0 22 706.0 35 305.0 -18 622.0 -32 167.0

Биомасс 587.0 732.0 124.0 197.0 463.0 535.0

Металлын хүдэр

576.0 413.0 6 712.0 7 941.0 -6 136.0 -7 528.0

Металл бус эрдэс бүтээгдэхүүн

1 433.0 627.0 291.0 249.0 1 142.0 378.0

Эрчим хүчний материал

1 271.0 1 186.0 155 790.0 26 916.0 -154 519.0 -25 730.0

Бусад 217.0 179.0 1.0 2.0 216.0 177.0

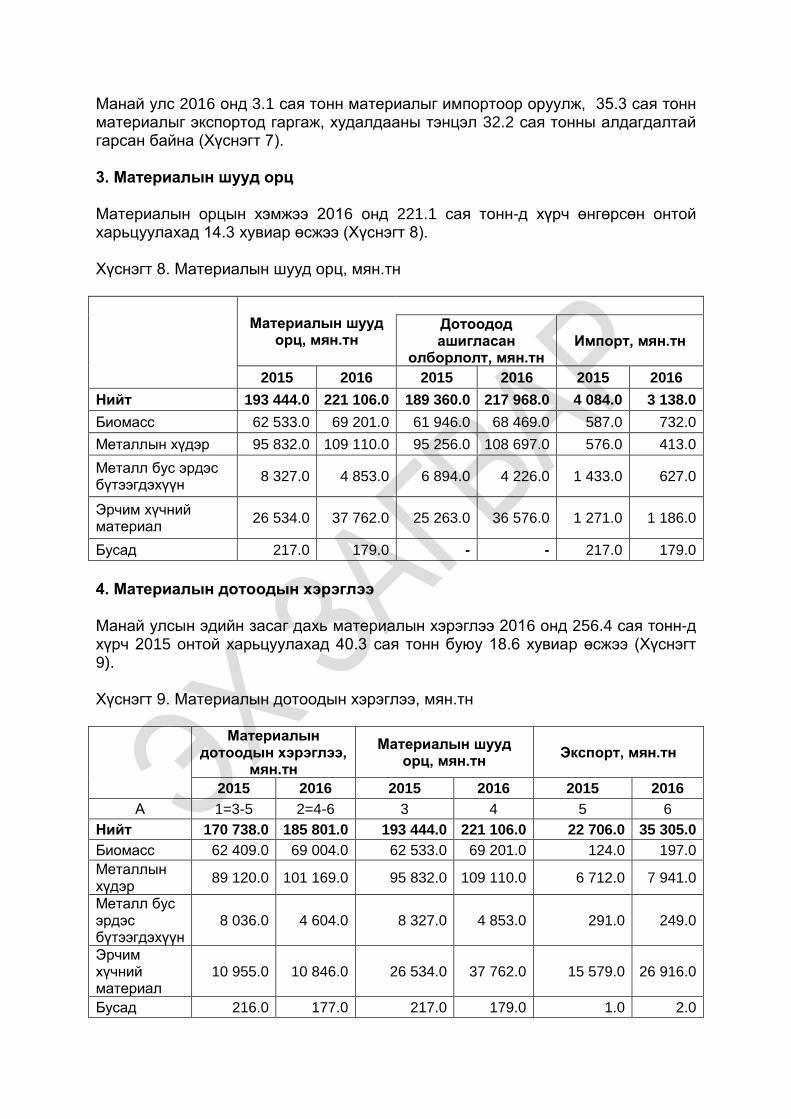

Манай улс 2016 онд 3.1 сая тонн материалыг импортоор оруулж, 35.3 сая тонн материалыг экспортод гаргаж, худалдааны тэнцэл 32.2 сая тонны алдагдалтай гарсан байна (Хүснэгт 7). 3. Материалын шууд орц Материалын орцын хэмжээ 2016 онд 221.1 сая тонн-д хүрч өнгөрсөн онтой харьцуулахад 14.3 хувиар өсжээ (Хүснэгт 8). Хүснэгт 8. Материалын шууд орц, мян.тн

Материалын шууд орц, мян.тн

Дотоодод ашигласан

олборлолт, мян.тн Импорт, мян.тн

2015 2016 2015 2016 2015 2016

Нийт 193 444.0 221 106.0 189 360.0 217 968.0 4 084.0 3 138.0

Биомасс 62 533.0 69 201.0 61 946.0 68 469.0 587.0 732.0

Металлын хүдэр 95 832.0 109 110.0 95 256.0 108 697.0 576.0 413.0

Металл бус эрдэс бүтээгдэхүүн

8 327.0 4 853.0 6 894.0 4 226.0 1 433.0 627.0

Эрчим хүчний материал

26 534.0 37 762.0 25 263.0 36 576.0 1 271.0 1 186.0

Бусад 217.0 179.0 - - 217.0 179.0

4. Материалын дотоодын хэрэглээ Манай улсын эдийн засаг дахь материалын хэрэглээ 2016 онд 256.4 сая тонн-д хүрч 2015 онтой харьцуулахад 40.3 сая тонн буюу 18.6 хувиар өсжээ (Хүснэгт 9). Хүснэгт 9. Материалын дотоодын хэрэглээ, мян.тн

Материалын дотоодын хэрэглээ,

мян.тн

Материалын шууд орц, мян.тн

Экспорт, мян.тн

2015 2016 2015 2016 2015 2016

А 1=3-5 2=4-6 3 4 5 6

Нийт 170 738.0 185 801.0 193 444.0 221 106.0 22 706.0 35 305.0

Биомасс 62 409.0 69 004.0 62 533.0 69 201.0 124.0 197.0

Металлын хүдэр

89 120.0 101 169.0 95 832.0 109 110.0 6 712.0 7 941.0

Металл бус эрдэс бүтээгдэхүүн

8 036.0 4 604.0 8 327.0 4 853.0 291.0 249.0

Эрчим хүчний материал

10 955.0 10 846.0 26 534.0 37 762.0 15 579.0 26 916.0

Бусад 216.0 177.0 217.0 179.0 1.0 2.0

5. Материал багтаамж ба Нөөцийн бүтээмж Манай улс 2015 онд 7.4 тонн материалаар 1 сая төгрөгний ДНБ-ийг үйлдвэрлэдэг байсан бол 2016 онд 7.8 тонн материалаар 1 сая төгрөгний ДНБ үйлдвэрлэж байна (Хүснэгт 10). Хүснэгт 10. Материалын эрчим ба нөөцийн бүтээмж

Үзүүлэлт 2015 2016

ДНБ, тэрбум төгрөг 23 150.4 23 935.9

Материалын дотоодын хэрэглээ, мян.тн 170 738.0 185 801.0

Материал багтаамж, кг/сая.төг 7 375.2 7 762.4

Нөөцийн бүтээмж, төг/кг 135.6 128.8

Нөөцийн бүтээмж талаас нь авч үзвэл манай улс 2015 онд 1 кг материалаар 135.6 төгрөгний нэмэгдэл өртөг үйлдвэрлэж байсан бол 2016 онд 1 кг материалаар 128.8 төгрөгний нэмэгдэл өртөг үйлдвэрлэжээ (Хүснэгт 10). 6. Нэг хүнд ногдох материалын дотоодын хэрэглээ Манай улсын нэг хүнд ногдох материалын хэрэглээ 2016 онд 60.2 тонн болж, 2015 онтой харьцуулахад 3.8 тонн буюу 6.7 хувиар нэмэгджээ (Хүснэгт 11). Хүснэгт 11. Нэг хүнд ногдох материалын дотоодын хэрэглээ

Үзүүлэлт 2015 2016

Материалын дотоодын хэрэглээ, мян.тн 170 738.0 185 801.0

Жилийн дундаж хүн амын тоо 3 026 864 3 088 856

Нэг хүнд ногдох материалын дотоодын хэрэглээ, тн 56.4 60.2