국내 쇼핑몰 온라인 매출‘, 모바일’ 비중 증가 두드러져pdf.itnk.co.kr/1116/111610.pdf · 2016-10-04 · 국내 쇼핑몰 온라인 매출‘, 모바일’ 비중

휴대폰 산업 분석

2012. 3.

신동형∙유미연

2/54

본 보고서는 사업전략부문 신동형 책임연구원과

유미연 선임연구원이 집필한 것입니다. 본 보고서의

내용은 필자의 개인적인 견해이며 LG경제연구원의

공식견해가 아님을 밝혀드립니다.

3/54

주요 내용 요약

- 스마트폰 시장 제 2기 : 대중화 시장으로 진입

2011년 스마트폰 시장이 전체 휴대폰 시장의 약 30% 수준에 근접

ü 중저가 스마트폰 시장 확대 및 스마트폰 시장의 경쟁 심화 예상

휴대폰 전체 시장은 2012년부터 10% 미만의 성장 예상

ü 스마트폰 시장은 지속적으로 성장할 것이며 침투율이 증가하며 성장속도는 감소 전망

ü 피처폰은 향후 마이너스(-) 성장 전망

스마트폰 2기에는 대중화 시장을 소프트웨어 이상의 경쟁 요소가 필요

ü 피처폰 시기에 제조사는 하드웨어 경쟁력 및 통신사업자와 협업이 중요

ü 스마트폰 1기에 제조사는 소프트웨어 경쟁력 및 시장 표준 OS 개발사와 협업 중요

ü 스마트폰 2기 시작 시점에 제조사간 소프트웨어 역량 격차 감소

- 스마트폰 시장 제 2기는 애플과 삼성 등이 Top Tier로 자리 매김

애플은 새로운 기능의 신제품과 기존 제품을 활용한 제품 및 지역 포트폴리오 확대전망

ü 애플의 경쟁력은 앞선 “하드웨어+소프트웨어+에코시스템+브랜드”의 통합전략

ü 애플은 신제품 출시 및 기존 제품의 가격 인하로 제품 포트폴리오 지속 확대

ü 가격 적합성 및 이동통신 기술 적용으로 지역 커버리지를 확대

ü 향후 애플의 3대 화두는 카메라, 위치기반 서비스 그리고 중국 시장 공략

ü 하지만 애플의 ‘OS-서비스-제품’ 통합전략은 자칫 속도경쟁에서 뒤쳐질 수 있음.

삼성은 하드웨어 역량을 바탕으로 제품 포트폴리오, 콘텐츠&서비스 및 지역 확대전망

ü 앞선 하드웨어 역량을 새로운 하드웨어에 접목

ü 발빠른 소프트웨어 업데이트 및 콘텐츠·서비스 영역에서 애플 따라잡기 지속 전망

ü 중저가 시장을 적극 공략

ü 제품 및 타겟지역 측면에서 경쟁사 대비 복잡성이 높아짐.

노키아와 림은 자체 OS에 집중하다 시장 표준화에 실패, HTC는 니치 플레이어로 남음.

턴어라운드(Turn-Around)를 노리는 LG, 소니, 모토로라는 아직 Question인 상태

중국 기업인 ZTE와 화웨이는 통신사업자와의 협력 및 원가경쟁력으로 성장 전망

당분간 애플과 삼성전자의 강세는 지속될 것이며, 그 외 제조사들이 Top tier 진입을 노

리는 경쟁이 치열할 전망

ü 특히, LG, 노키아 및 중국 기업들이 경쟁할 전망

4/54

- 향후 경쟁 : 기기 제조사는 당분간 ‘제품과 서비스’ 관점에서 경쟁을 해야 하며, 장기적으

로 웹 중심 모바일 환경에 대한 준비가 필요

스마트폰 2기에 ‘제품과 서비스’가 통합된 복합적 경쟁

ü 애플과 삼성을 중심으로 예상해 본 2기 경쟁 요인

예) 새로운 하드웨어 및 서비스 경쟁 강화

ü 원가 경쟁력 확보가 중요

예) 중저가 시장 공략을 위한 원가 경쟁

통신 사업자들의 선택과 집중

ü 수익성 악화로 인해 보조금 등 지원 폭이 감소될 가능성

스마트폰 3기에는 웹 중심의 모바일 환경이 될 것으로 전망

ü 콘텐츠 및 플랫폼 개발사들의 웹 기반 확대

예) 구글 안드로이드OS의 크롬 웹브라우저 탑재 및 다양한 서비스

예) 콘텐츠·서비스 개발자들이 하이브리드 앱 프레임워크로 앱 개발

ü HTML5 기술의 확대

예) 모질라 재단의 B2G

예) 페이스북의 스파르탄 프로젝트, Financial Times 등 기업들의 HTML5

- 마무리하며

스마트폰 시장이 대중화되면서 초기시장과는 다른 경쟁 양상을 보일 전망

ü 새로운 하드웨어 기능들이 접목되면서 새로운 제품과 서비스가 등장할 전망

ü 물론, 제품과 서비스가 제 기능을 발휘하도록 소프트웨어가 뒷받침될 예정임.

Top tier 이외의 기기 제조사들이 Top tier 진입을 위해 경쟁이 치열해질 전망

장기적으로는 웹 중심의 모바일 환경이 도래할 것으로 전망.

5/54

목 차

1 들어가며 ........................................................................................................................... 6

2 새로운 국면을 맞이한 휴대폰 시장.................................................................................. 7

2.가 스마트폰 이전 피처폰 시대 : 하드웨어 및 통신사업자와 협력이 중요 .................. 8

2.나 스마트폰 제 1기: 소프트웨어 경쟁력 및 시장표준 OS개발사와의 협업이 중요................ 9

2.다 스마트폰 제 2기 : 소프트웨어 이상의 경쟁 요소 필요 ........................................ 15

3 스마트폰 2기 시장 : 애플과 삼성전자가 Top tier로 자리매김...................................... 17

3.가 애플 : 제품 및 지역 포트폴리오를 확대해 가며 당분간 성장 지속 전망............. 17

3.나 삼성전자 : 하드웨어로 앞서고 서비스는 애플 따라잡기에 집중할 전망 .............. 23

3.다 노키아, 림, HTC : 시장 변화에 대한 대응 부족 .................................................... 29

3.라 LG전자 : 하드웨어 강점은 있으나 Question ........................................................ 36

3.마 콘텐츠에 강한 소니, 구글의 자회사 모토로라 : Question.................................... 37

3.바 ZTE, 화웨이 : 통신 사업자 중심의 성장 ............................................................... 39

3.사 기존 Top Tier들의 유지 및 그 외 기업들의 Top Tier 진입 경쟁 치열 전망............. 41

4 향후 경쟁은 단기적으로 ‘제품과 서비스’, 장기적으로 ‘웹 중심 환경 대응’ .................... 44

4.가 스마트폰 2기, 소프트웨어를 넘어 ‘제품과 서비스’가 통합된 복합적 경쟁 .......... 44

4.나 스마트폰 3기, ‘웹 중심의 모바일 환경’................................................................. 50

5 마무리하며...................................................................................................................... 54

6/54

1 들어가며

2007년 애플의 아이폰 출시와 함께 스마트폰 시장이 열린지 5년이 지났다. 그 사이에

휴대폰 산업의 신생기업이었던 애플이 주류 기업으로 성장했다. 그리고 스마트폰 및 휴대폰

산업의 1인자였던 노키아가 자신이 주도했던 심비안OS를 포기하고 MS의 윈도우 폰 OS를

채택하는 등 점차 시장 지배력을 잃어갔다. 이처럼 스마트폰 시장의 확대로 휴대폰 산업 환

경은 기존과 다른 모습으로 재편되었다.

스마트폰이 니치시장이었던 도입기에는 스마트폰 전문 기업들의 성장세가 높았다. 하지

만 최근 애플과 함께 한때 스마트폰 시장을 주도하였던 림(RIM; Research In Motion)과 HTC

의 성과가 나빠지고, 스마트폰 대응에 있어 한 발 늦었다고 여겨져 왔던 삼성전자의 상승세

가 두드러지고 있다. 이러한 변화는 스마트폰 시장이 니치 시장이었던 도입기와는 다른 경

쟁 환경이 도래하고 있으며 새로운 경쟁력을 요구한다는 것을 암시해 준다.

[그림1-1-1] 주요 업체별 최근 출시된 스마트폰

삼성전자

갤럭시S2

삼성전자

갤럭시S2

LG전자

옵티머스 LTE

LG전자

옵티머스 LTE

소니

엑스페리아

소니

엑스페리아

모토로라

레이저씬

모토로라

레이저씬

HTC

레이더 4G

HTC

레이더 4G

실제로 휴대폰 매장에 가보면 [그림1-1-1]처럼 비슷한 직사각형 모양에 3.5 ~ 4.x 인치대

의 디스플레이를 가진 스마트폰이 진열되어 있다. 예전에는 브랜드마다 기기의 반응 속도

및 OS 버전간에 큰 차이를 보였으나 지금은 과거보다 그 차이가 미미해졌다.

본 보고서는 스마트폰 시장이 니치 시장을 넘어 주류 시장으로 전환되는 등 새로운 변화

의 시기를 맞아 휴대폰 시장에서 새로 부상하고 있는 경쟁 요소에 대해 알아보고자 한다.

이를 위해서 첫째, 산업 환경의 변화를 살펴보고, 둘째, 경쟁기업들의 움직임을 살펴보고자

한다. 마지막으로 산업 환경 변화와 경쟁기업의 움직임을 바탕으로 향후 시장동향에 대해

예측해 보고자 한다

7/54

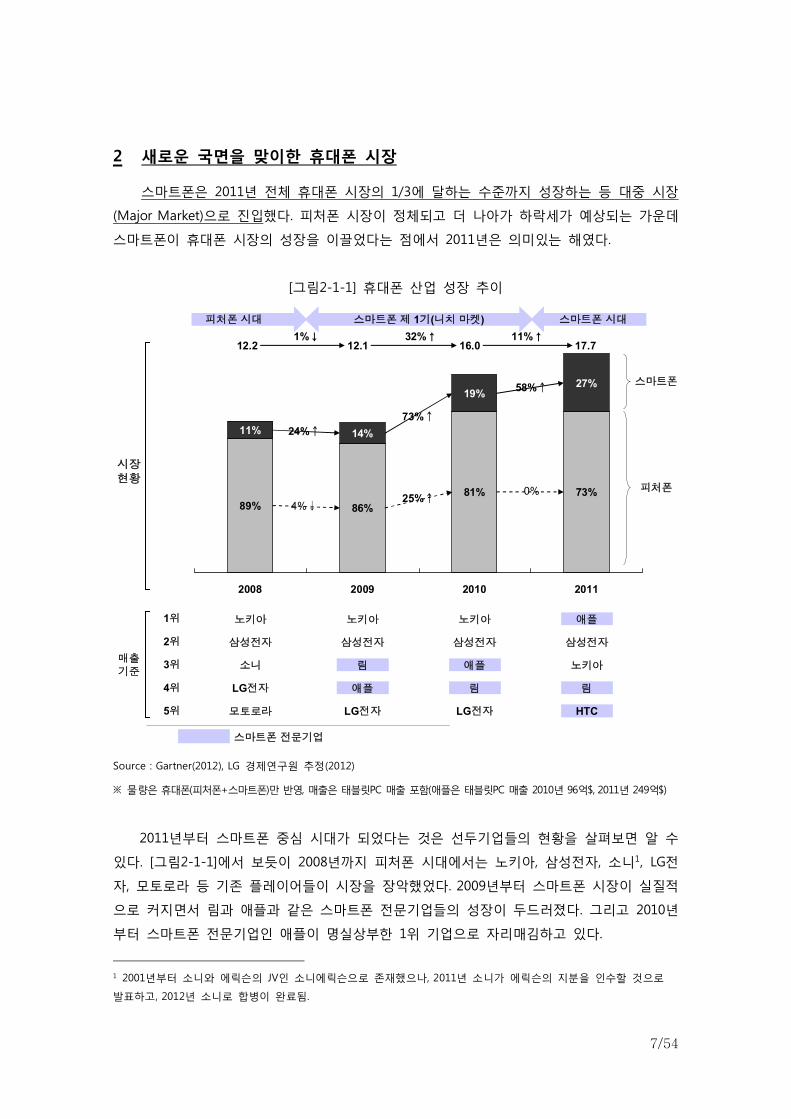

2 새로운 국면을 맞이한 휴대폰 시장

스마트폰은 2011년 전체 휴대폰 시장의 1/3에 달하는 수준까지 성장하는 등 대중 시장

(Major Market)으로 진입했다. 피처폰 시장이 정체되고 더 나아가 하락세가 예상되는 가운데

스마트폰이 휴대폰 시장의 성장을 이끌었다는 점에서 2011년은 의미있는 해였다.

[그림2-1-1] 휴대폰 산업 성장 추이

2008 2009 2010 2011

스마트폰

11% 14%

19%27%

89% 86%

81% 73%

4%↓25%↑

0%

24%↑

73%↑

58%↑

피처폰

시장현황

1위

2위

매출기준

삼성전자 삼성전자 삼성전자 삼성전자

노키아 노키아 노키아 애플

3위 소니 림 애플 노키아

4위 LG전자 애플 림 림

5위 모토로라 LG전자 LG전자 HTC

피처폰시대 스마트폰제 1기(니치마켓) 스마트폰시대

12.2 12.1 16.0 17.71%↓ 32%↑ 11%↑

스마트폰전문기업

Source : Gartner(2012), LG 경제연구원 추정(2012)

※ 물량은 휴대폰(피처폰+스마트폰)만 반영, 매출은 태블릿PC 매출 포함(애플은 태블릿PC 매출 2010년 96억$, 2011년 249억$)

2011년부터 스마트폰 중심 시대가 되었다는 것은 선두기업들의 현황을 살펴보면 알 수

있다. [그림2-1-1]에서 보듯이 2008년까지 피처폰 시대에서는 노키아, 삼성전자, 소니1, LG전

자, 모토로라 등 기존 플레이어들이 시장을 장악했었다. 2009년부터 스마트폰 시장이 실질적

으로 커지면서 림과 애플과 같은 스마트폰 전문기업들의 성장이 두드러졌다. 그리고 2010년

부터 스마트폰 전문기업인 애플이 명실상부한 1위 기업으로 자리매김하고 있다.

1 2001년부터 소니와 에릭슨의 JV인 소니에릭슨으로 존재했으나, 2011년 소니가 에릭슨의 지분을 인수할 것으로

발표하고, 2012년 소니로 합병이 완료됨.

8/54

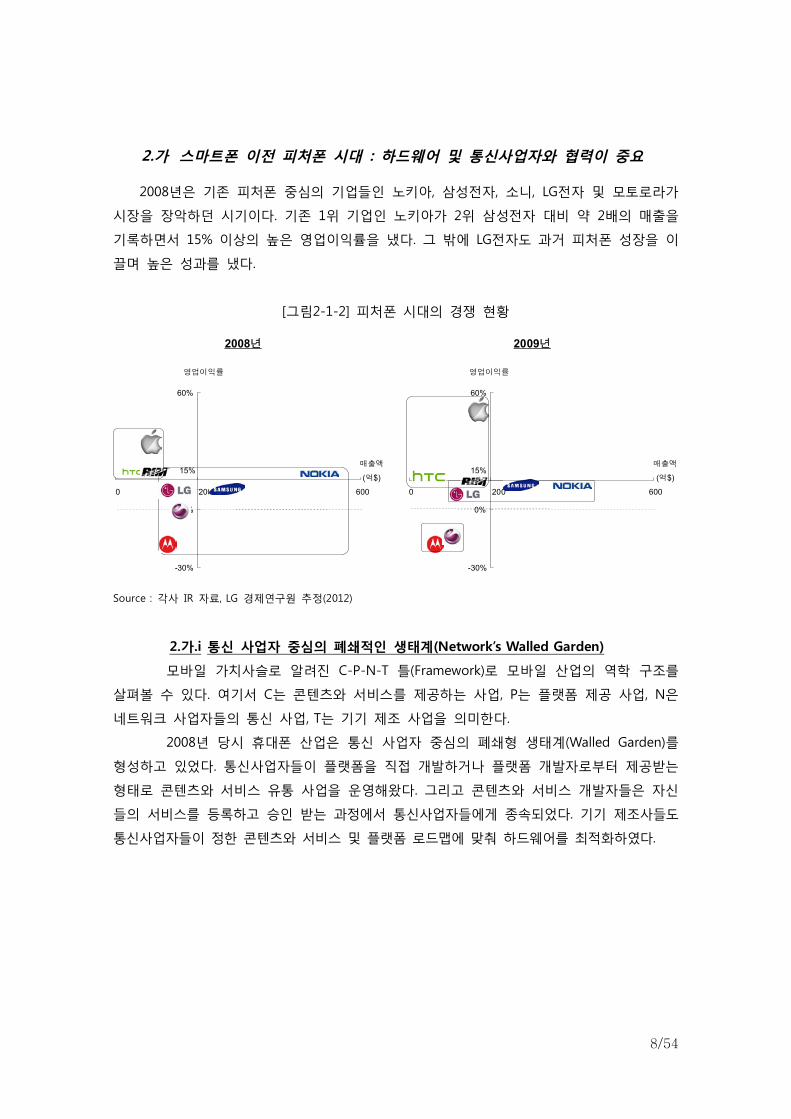

2.가 스마트폰 이전 피처폰 시대 : 하드웨어 및 통신사업자와 협력이 중요

2008년은 기존 피처폰 중심의 기업들인 노키아, 삼성전자, 소니, LG전자 및 모토로라가

시장을 장악하던 시기이다. 기존 1위 기업인 노키아가 2위 삼성전자 대비 약 2배의 매출을

기록하면서 15% 이상의 높은 영업이익률을 냈다. 그 밖에 LG전자도 과거 피처폰 성장을 이

끌며 높은 성과를 냈다.

[그림2-1-2] 피처폰 시대의 경쟁 현황

2008년 2009년

-30%

0%

60%

0 200 600

-30%

15%

60%

0 200 600

0%

15%매출액

(억$)

영업이익률

매출액

(억$)

영업이익률

Source : 각사 IR 자료, LG 경제연구원 추정(2012)

2.가.i 통신 사업자 중심의 폐쇄적인 생태계(Network’s Walled Garden)

모바일 가치사슬로 알려진 C-P-N-T 틀(Framework)로 모바일 산업의 역학 구조를

살펴볼 수 있다. 여기서 C는 콘텐츠와 서비스를 제공하는 사업, P는 플랫폼 제공 사업, N은

네트워크 사업자들의 통신 사업, T는 기기 제조 사업을 의미한다.

2008년 당시 휴대폰 산업은 통신 사업자 중심의 폐쇄형 생태계(Walled Garden)를

형성하고 있었다. 통신사업자들이 플랫폼을 직접 개발하거나 플랫폼 개발자로부터 제공받는

형태로 콘텐츠와 서비스 유통 사업을 운영해왔다. 그리고 콘텐츠와 서비스 개발자들은 자신

들의 서비스를 등록하고 승인 받는 과정에서 통신사업자들에게 종속되었다. 기기 제조사들도

통신사업자들이 정한 콘텐츠와 서비스 및 플랫폼 로드맵에 맞춰 하드웨어를 최적화하였다.

9/54

[그림2-1-3] 통신사업자 중심의 폐쇄적인 모바일 생태계

콘텐츠&서비스

(Contents)

콘텐츠&서비스

(Contents)

플랫폼

(Platform)

플랫폼

(Platform)

네트워크

(Network)

네트워크

(Network)

기기

(Terminals)

기기

(Terminals)

사업 영역

콘텐츠&서비스개발사

플랫폼개발사

통신사업자

기기제조사

콘텐츠&서비스개발

플랫폼개발

기기 개발·제조

등록

제공

제공

콘텐츠&서비스로드맵

네트워크로

C-P-T 장악

2.가.ii 휴대폰 제조사는 하드웨어 중심의 경쟁

피처폰 시대에 기기 제조사들이 차별화할 수 있었던 요소는 하드웨어 및 일부 소프

트웨어였다. 당시의 통신망은 전송 용량이 작고 속도가 낮았기 때문에 사용자에게 제공될

수 있는 콘텐츠와 서비스는 제한적이었다. 따라서 소프트웨어의 역할 또한 큰 비중을 차지

하지 않았다. 피처폰 소프트웨어의 가장 중요한 부분은 통신사업자들이 정한 플랫폼이었고

제조사들은 이 플랫폼을 모뎀 칩셋 개발사로부터 받은 RTOS(Real Time OS; 전화 등 특정 기

능에 최적화된 OS)에 최적화만 하면 되었다.

피처폰 시대 선두 기업이었던 노키아는 플랫폼화된 개발 및 제조 프로세스를 통해

원가 경쟁력이 높은 제품을 만들어냈다. 원가 우위의 노키아 휴대폰들은 이머징 마켓

(Emerging Market)으로 시장 확대를 꾀하는 통신사업자 혹은 이머징 마켓에서 가입자를 확

보하려는 통신사업자들의 니즈를 충족시켰다. 그리고 삼성, 소니, LG, 모토로라 등은 혁신적

인 디자인과 카메라, 새로운 멀티미디어 기능 등으로 통신사업자들의 서비스 니즈를 충족시

키며 성장했다.

2.나 스마트폰 제 1기: 소프트웨어 경쟁력 및 시장표준 OS개발사와의 협업이 중요

스마트폰 시장은 2009년 전체 시장의 14%에 도달하는 등 중요한 니치 시장으로 자리

잡았다. 이 시기의 경쟁은 하드웨어 역량보다는 OS와 에코시스템을 포함한 서비스 즉, 소프

트웨어 역량에 있었다. 실제로 소프트웨어가 경쟁력을 갖기 위해서는 더 많은 기기에서 서

비스가 서로 호환이 되어야 하므로 그 기반이 되는 OS의 표준 경쟁이 가장 큰 이슈였다.

10/54

2.나.i 중요한 니치 시장으로 자리매김한 스마트폰 시장

[그림2-2-1]에서 보듯 물량 규모 측면에서 스마트폰은 2009년 14%, 2010년 19%로

니치 시장에 불과했다. 하지만 스마트폰은 휴대폰 산업의 경쟁환경을 변화시킬 만큼 그 영

향력이 컸다. 예를 들어 [그림2-2-1]처럼 2009 ~ 2010년 애플, HTC, 림 등 스마트폰 전문기

업들은 일반 휴대폰 제조사 대비 높은 수익성과 매출 상승을 이루며 빠르게 성장해 왔다.

그 가운데 노키아와 LG는 빠르게 매출이 감소하기 시작했으며, 모토로라와 소니는 스마트폰

에 집중하며 턴어라운드 노력을 기울였다.

[그림2-2-1] 스마트폰 제 1기 경쟁 현황

2009년

-20%

15%

60%

0 300 500

매출액

(억$)

영업이익률

2009년

-20%

15%

60%

0 300 500

매출액

(억$)

영업이익률

2010년

-20%

15%

60%

0 30 500

300

영업이익률

매출액

(억$)

Source : 각사 IR 자료, LG 경제연구원 추정(2012)

※ 매출은 태블릿PC 매출 포함(애플의 태블릿PC 매출 : 2010(96억$)), 영업이익은 추정

2.나.ii 스마트폰 OS-에코시스템의 시장 표준 경쟁

스마트폰 OS의 표준경쟁은 2009년과 2010년 사이에 승부가 갈렸다. 첫째, 애플은

2009년 경쟁사 대비 무려 7배 이상 많은 애플리케이션(Application; 이하 앱)을 소비자들에

게 제공하고 있었다. 그 배경에는 애플 아이폰용 ①SDK(Software Development Kit; 앱 개발

프로그램)의 우수성, ②개발자들과의 긴 한 관계 및 ③넓은 고객기반이 있었다. 구체적으로

살펴보면 애플 아이폰용 SDK는 아이폰OS가 업데이트 되더라도 구(舊) 버전과 후방 호환성

(Backward Compatibility)을 가지기 때문에 개발 효율성이 높다. 그리고 단일 모델로 가장 높

은 판매량을 기록했으며, 1995년 애플 WWDC(Apple World Wide Developer Conference)를

개최한 이래로 많은 개발자들로부터 지지를 받고 있다.

11/54

[그림2-2-2] 안드로이드OS-iOS 중심으로 OS 시장 표준화

2008 2009 2010 2011

스마트폰 OS 시장표준결정

안드로이드OS

iOS

블랙베리OS

심비안OS

기타OS

18.6%p↑

1.3%p↑

3.5%p↓

9.6%p↓

6.8%p↓6.1%p↓

5.4%p↓

3.3%p↑

4.8%p↑

3.5%p↑

24.0%p↑

3.8%p↑

4.9%p↓

18.6%p↓

4.3%p↓

Source : Gartner(2012), StrategyAnalytics(2012), LG 경제연구원

구글은 애플 아이폰에 맞설만한 스마트폰을 기대하는 통신사와 단말 제조사들의 지

원에 힘입어 기기 기반을 빠르게 확대할 수 있었다. 그리고 구글은 소프트웨어 개발기업으

로서의 장점을 십분 발휘하여 다양한 앱 개발자들을 끌어 모을 수 있었다. 그리고 2009년

애드몹(Admob)이라는 모바일 광고사를 매입하여 개발자들이 앱 개발로 수익을 얻을 수 있

는 기반을 마련하였다.

구글은 모바일 광고 플랫폼을 제공하며 앱 개발자들에게 새로운 수익 기반을 제공

했다. 인기 모바일 게임인 앵그리버드 개발사인 로비오(Rovio)는 애플 아이폰용 앱스토어

(Appstore; 앱을 거래할 수 있는 장터)에서는 건당 0.99$에 판매하지만 안드로이드 마켓에서

는 무료로 제공하는 대신 광고를 포함시켰다. 그리고 로비오는 안드로이드 마켓을 통해 유

통되는 무료 앵그리 버드로부터 광고 수익을 월 평균 100만$ 정도 예상하는 등 구글은 앱

개발자들로부터 더 많은 지지를 받고 있다.

12/54

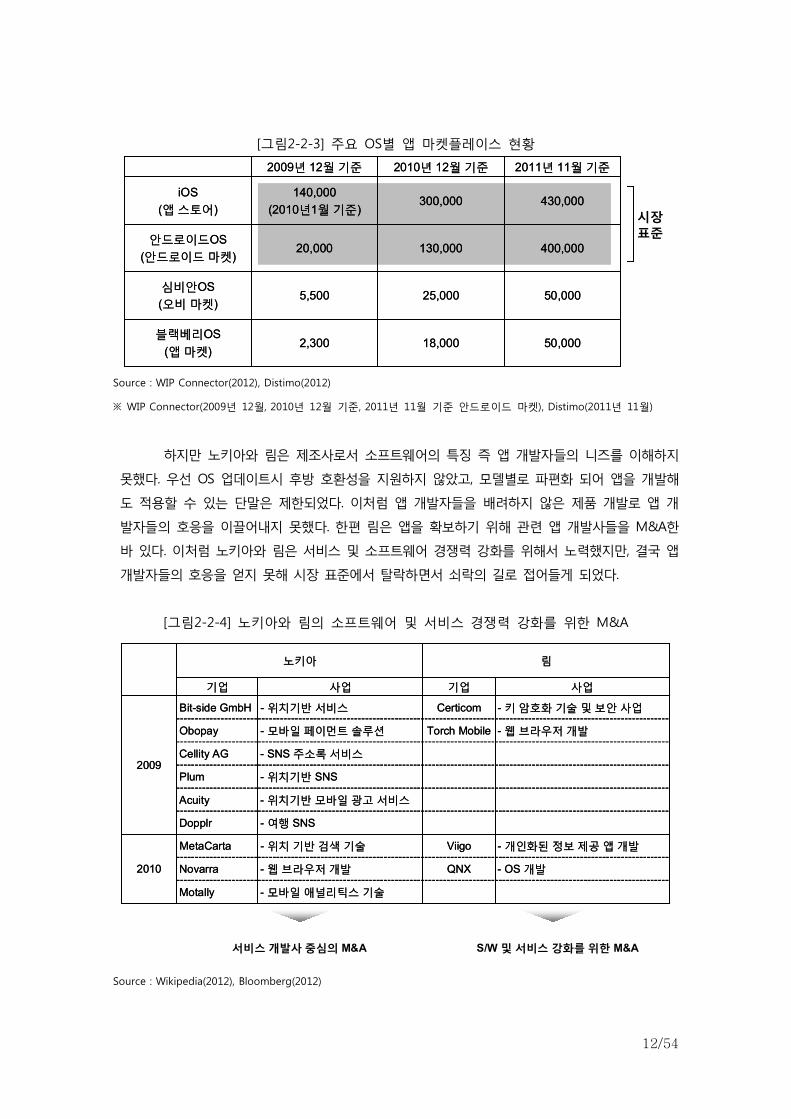

[그림2-2-3] 주요 OS별 앱 마켓플레이스 현황

50,000

50,000

400,000

430,000

2011년 11월 기준

18,000

25,000

130,000

300,000

2010년 12월 기준

2,300

5,500

20,000

140,000

(2010년1월 기준)

2009년 12월 기준

iOS

(앱 스토어)

블랙베리OS

(앱 마켓)

심비안OS

(오비 마켓)

안드로이드OS

(안드로이드 마켓)

50,000

50,000

400,000

430,000

2011년 11월 기준

18,000

25,000

130,000

300,000

2010년 12월 기준

2,300

5,500

20,000

140,000

(2010년1월 기준)

2009년 12월 기준

iOS

(앱 스토어)

블랙베리OS

(앱 마켓)

심비안OS

(오비 마켓)

안드로이드OS

(안드로이드 마켓)

시장표준

Source : WIP Connector(2012), Distimo(2012)

※ WIP Connector(2009년 12월, 2010년 12월 기준, 2011년 11월 기준 안드로이드 마켓), Distimo(2011년 11월)

하지만 노키아와 림은 제조사로서 소프트웨어의 특징 즉 앱 개발자들의 니즈를 이해하지

못했다. 우선 OS 업데이트시 후방 호환성을 지원하지 않았고, 모델별로 파편화 되어 앱을 개발해

도 적용할 수 있는 단말은 제한되었다. 이처럼 앱 개발자들을 배려하지 않은 제품 개발로 앱 개

발자들의 호응을 이끌어내지 못했다. 한편 림은 앱을 확보하기 위해 관련 앱 개발사들을 M&A한

바 있다. 이처럼 노키아와 림은 서비스 및 소프트웨어 경쟁력 강화를 위해서 노력했지만, 결국 앱

개발자들의 호응을 얻지 못해 시장 표준에서 탈락하면서 쇠락의 길로 접어들게 되었다.

[그림2-2-4] 노키아와 림의 소프트웨어 및 서비스 경쟁력 강화를 위한 M&A

- 위치기반 모바일 광고 서비스Acuity

- SNS 주소록 서비스Cellity AG

- 모바일 애널리틱스 기술Motally

- OS 개발QNX- 웹 브라우저 개발Novarra

- 위치기반 SNS Plum

- 여행 SNSDopplr

- 웹 브라우저 개발Torch Mobile- 모바일 페이먼트 솔루션Obopay

- 개인화된 정보 제공 앱 개발

- 키 암호화 기술 및 보안 사업

사업

- 위치 기반 검색 기술

- 위치기반 서비스

사업

CerticomBit-side GmbH

2009

Viigo

기업

림

MetaCarta

2010

기업

노키아

- 위치기반 모바일 광고 서비스Acuity

- SNS 주소록 서비스Cellity AG

- 모바일 애널리틱스 기술Motally

- OS 개발QNX- 웹 브라우저 개발Novarra

- 위치기반 SNS Plum

- 여행 SNSDopplr

- 웹 브라우저 개발Torch Mobile- 모바일 페이먼트 솔루션Obopay

- 개인화된 정보 제공 앱 개발

- 키 암호화 기술 및 보안 사업

사업

- 위치 기반 검색 기술

- 위치기반 서비스

사업

CerticomBit-side GmbH

2009

Viigo

기업

림

MetaCarta

2010

기업

노키아

서비스 개발사 중심의 M&A S/W 및 서비스 강화를 위한 M&A

Source : Wikipedia(2012), Bloomberg(2012)

13/54

☞ 앱 개발자들의 호응을 얻기 위해서는 뛰어난 소프트웨어 역량과 앱 개발자들과의 긴밀한

관계 구축을 통해 이들 중심의 플랫폼 개발 및 신뢰 확보가 중요함.

2.나.iii 소프트웨어 역량이 있는 기업 중심의 성장

기존 피처폰 시대에는 통신사업자가 낮은 수준의 소프트웨어 역량으로도 콘텐츠 및

서비스를 담당할 수 있었다. 하지만 스마트폰은 다양한 앱 구동이 가능한 GPOS2를 기반으

로 구동되기 때문에 소프트웨어의 역할이 피처폰보다 훨씬 중요해졌다. 그래서 C-P-N-T 가

치 사슬에서 플랫폼은 통신사업자의 손에서 벗어나 소프트웨어 역량을 가진 OS 전문기업이

담당하게 되었다.

[그림2-2-5] 휴대폰 제조사의 역량 분석 프레임워크

에코 시스템콘텐츠&서비스

(Contents)

콘텐츠&서비스

(Contents)

플랫폼

(Platform)

플랫폼

(Platform)

네트워크

(Network)

네트워크

(Network)

기기

(Terminals)

기기

(Terminals)

에코시스템

하드웨어하드웨어

소프트웨어소프트웨어

브랜드/유통브랜드/유통

하드웨어

소프트웨어

브랜드/유통

콘텐츠&서비스

(Contents)

콘텐츠&서비스

(Contents)

플랫폼

(Platform)

플랫폼

(Platform)

네트워크

(Network)

네트워크

(Network)

기기

(Terminals)

기기

(Terminals)

모바일 산업의 가치 사슬 재구성한 휴대폰 제조사의 역량 결정 요소

※ Gartner의 Distinguished Analyst “Ken Dulaney”와의 인터뷰를 통해서 도출

2 GPOS(General Purpose OS) : 특정 기능만 실행하는 RTOS(Real-Time OS)와 달리 앱을 통해 기기가 다양한 기능을

구현할 수 있도록 해 줌.

14/54

[그림2-2-6] 스마트폰 제 1기 생태계의 변화

에코 시스템1)에코 시스템1)

하드웨어2)하드웨어2)

소프트웨어3)소프트웨어3)

브랜드/유통4)브랜드/유통4)

통신사업자 중심 ‘폐쇄적 생태계’(피처폰 시대)

1) 콘텐츠와 서비스, 이를 가능케 하는 S/W 플랫폼. 2)기구 및 하드웨어 개발 및 제조. 3)기기의 하드웨어와 소프트웨어의 최적화. 4)소비자 선호도 및 유통채널

생태계 주도 기업(통신사업자)

제조사 필요 역량

플랫폼 개발사 중심 ‘세미-폐쇄적 생태계’(스마트폰 제 1기 시대)

생태계 주도 기업(플랫폼 개발사)

제조사 필요 역량 통신사업자

자체 OS를 기반으로 에코시스템을 이끄는 노키아, 림, 애플 및 구글에게 있어 소프트웨

어 역량은 상당히 중요하다. 심지어 OS를 직접 개발하지 않는 제조사들에게도 소프트웨어 역량은

중요하다. 일례로 초기 스마트폰 시장에서 빠르게 성장한 HTC는 2002년부터 MS 윈도우 모바일

기반의 스마트폰을 개발하며 소프트웨어 역량을 키웠다. 이러한 경험이 안드로이드OS기반의 최초

스마트폰인 G1 개발을 가능하게 하였고 초기 레퍼런스 폰을 적극적으로 개발하는 안드로이드OS

스마트폰의 대표주자로 자리매김했었다. HTC는 소프트웨어 역량을 레버리지하여 센스 UI(Sense UI)

라는 자체 UI를 개발하여 구글 안드로이드OS의 부족한 부분을 보완해 주었다.

[그림2-2-7] 2008~2010년 제조사별 안드로이드 누적 판매량

HTC

33.3%

삼성전자

24.3%모토로라

19.5%

11.1%

6.6%

5.3%

소니

LG전자

기타

Source : Gartner(2012)

15/54

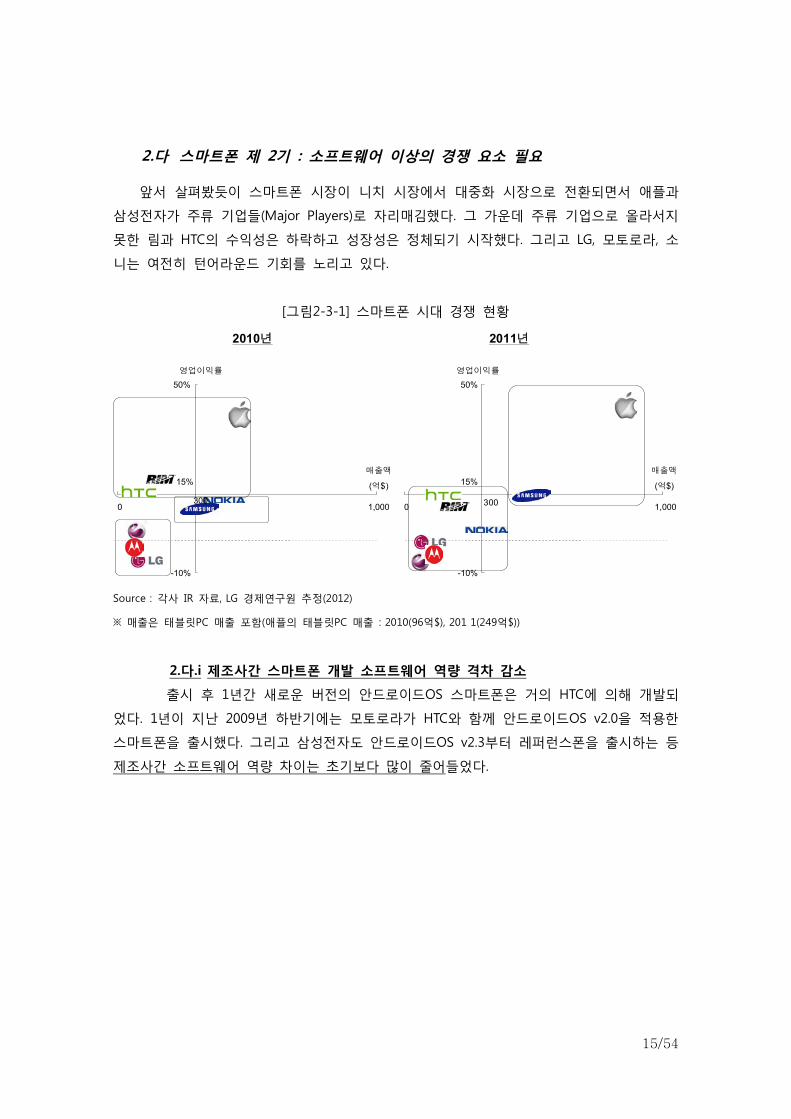

2.다 스마트폰 제 2기 : 소프트웨어 이상의 경쟁 요소 필요

앞서 살펴봤듯이 스마트폰 시장이 니치 시장에서 대중화 시장으로 전환되면서 애플과

삼성전자가 주류 기업들(Major Players)로 자리매김했다. 그 가운데 주류 기업으로 올라서지

못한 림과 HTC의 수익성은 하락하고 성장성은 정체되기 시작했다. 그리고 LG, 모토로라, 소

니는 여전히 턴어라운드 기회를 노리고 있다.

[그림2-3-1] 스마트폰 시대 경쟁 현황

-10%

50%

0 1,000

15%

3000

-10%

50%

1,000300

15%

2010년 2011년

매출액

(억$)

영업이익률 영업이익률

매출액

(억$)

Source : 각사 IR 자료, LG 경제연구원 추정(2012)

※ 매출은 태블릿PC 매출 포함(애플의 태블릿PC 매출 : 2010(96억$), 201 1(249억$))

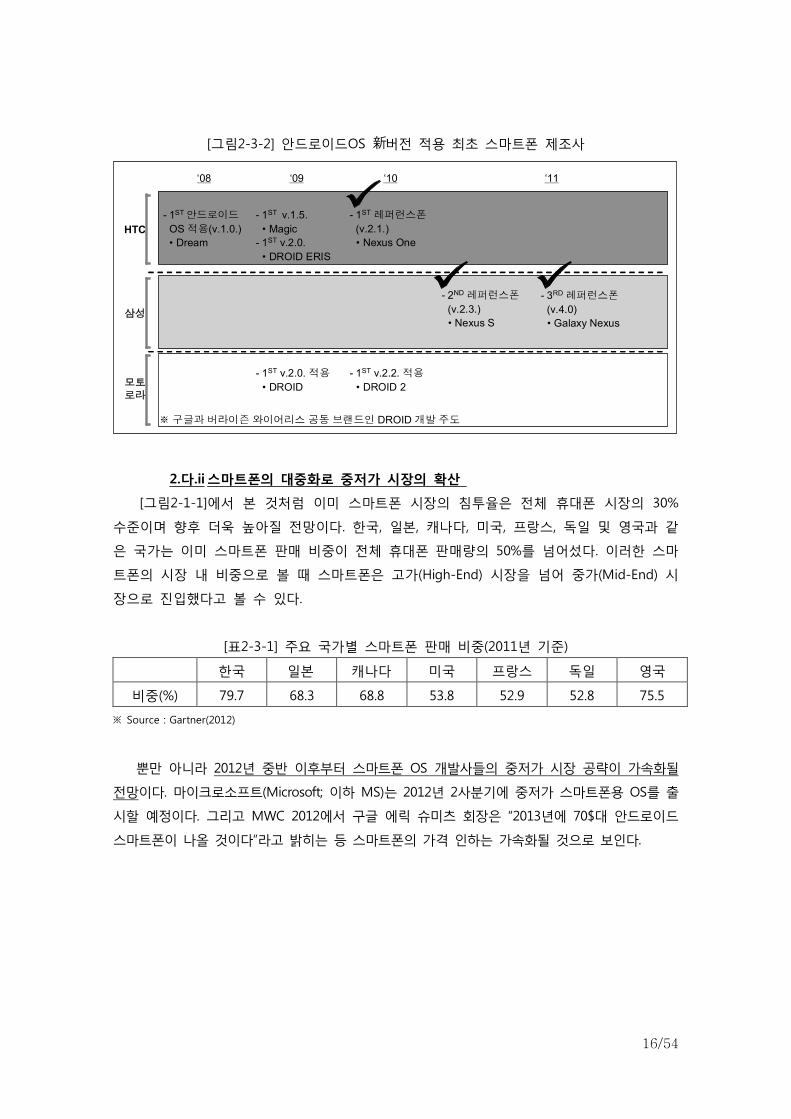

2.다.i 제조사간 스마트폰 개발 소프트웨어 역량 격차 감소

출시 후 1년간 새로운 버전의 안드로이드OS 스마트폰은 거의 HTC에 의해 개발되

었다. 1년이 지난 2009년 하반기에는 모토로라가 HTC와 함께 안드로이드OS v2.0을 적용한

스마트폰을 출시했다. 그리고 삼성전자도 안드로이드OS v2.3부터 레퍼런스폰을 출시하는 등

제조사간 소프트웨어 역량 차이는 초기보다 많이 줄어들었다.

16/54

[그림2-3-2] 안드로이드OS 新버전 적용 최초 스마트폰 제조사

HTC

‘08 ‘09 ‘10 ‘11

삼성

모토로라

- 1ST 안드로이드

OS 적용(v.1.0.)

• Dream

- 1ST v.1.5.

• Magic

- 1ST v.2.0.

• DROID ERIS

- 1ST 레퍼런스폰

(v.2.1.)

• Nexus One

- 1ST v.2.0. 적용

• DROID

- 1ST v.2.2. 적용

• DROID 2

- 2ND 레퍼런스폰

(v.2.3.)

• Nexus S

※ 글과 버라이 와이어리스 공동 브랜드인 DROID 개발 주도

- 3RD 레퍼런스폰

(v.4.0)

• Galaxy Nexus

2.다.ii 스마트폰의 대중화로 중저가 시장의 확산

[그림2-1-1]에서 본 것처럼 이미 스마트폰 시장의 침투율은 전체 휴대폰 시장의 30%

수준이며 향후 더욱 높아질 전망이다. 한국, 일본, 캐나다, 미국, 프랑스, 독일 및 영국과 같

은 국가는 이미 스마트폰 판매 비중이 전체 휴대폰 판매량의 50%를 넘어섰다. 이러한 스마

트폰의 시장 내 비중으로 볼 때 스마트폰은 고가(High-End) 시장을 넘어 중가(Mid-End) 시

장으로 진입했다고 볼 수 있다.

[표2-3-1] 주요 국가별 스마트폰 판매 비중(2011년 기준)

한국 일본 캐나다 미국 프랑스 독일 영국

비중(%) 79.7 68.3 68.8 53.8 52.9 52.8 75.5

※ Source : Gartner(2012)

뿐만 아니라 2012년 중반 이후부터 스마트폰 OS 개발사들의 중저가 시장 공략이 가속화될

전망이다. 마이크로소프트(Microsoft; 이하 MS)는 2012년 2사분기에 중저가 스마트폰용 OS를 출

시할 예정이다. 그리고 MWC 2012에서 구글 에릭 슈미츠 회장은 “2013년에 70$대 안드로이드

스마트폰이 나올 것이다”라고 밝히는 등 스마트폰의 가격 인하는 가속화될 것으로 보인다.

17/54

3 스마트폰 2기 시장 : 애플과 삼성전자가 Top tier로 자리매김

스마트폰 1기 시장은 니치 시장으로서 빠르게 성장했다. 그 속에서 이미 많은 준비를 해온

애플, 림, HTC 등 스마트폰 전문기업들이 해당 시기에 영향력을 발휘했다. 하지만 스마트폰 시장

이 대중 시장(Major Market)으로 전환되면서 스마트폰 전문기업들간의 경쟁이 심화되고 기존 기

업들의 스마트폰 시장 진입이 확대되는 등 초기 시장과는 사뭇 다른 모습을 보이고 있다.

3.가 애플 : 제품 및 지역 포트폴리오를 확대해 가며 당분간 성장 지속 전망

애플은 2011년 스마트폰 시장 대중화를 활용해 전년대비 물량은 약 2배, 매출은 2배

이상 증가하였다. 애플은 매출 기준으로 2위인 삼성전자 대비 약 2배의 성과를 내면서 1위

기업으로 자리매김했다.

[그림3-1-1] 애플 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

86

159

396

859

1.1

2.1

3.0

5.2

9.8

14.6

15.9

19.7

29(%)

81(51.3%)

120(40.0%)

385(44.8%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

3.가.i 애플은 경쟁력은 뛰어난 “하드웨어+소프트웨어+에코시스템+브랜드”의 조합

2007년 애플이 등장했을 때만 해도 애플이 이렇게까지 큰 변화를 일으킬 것으로

예상했던 사람은 거의 없었을 것이다. 하지만 예상 밖으로 애플은 단 다섯 가지의 모델(아

이폰, 아이폰3G, 아이폰3GS, 아이폰4, 아이폰4S)로 세상을 바꾸었다.

애플이 OS 및 앱스토어가 우수하다는 것은 누구나 아는 사실이다. 그리고 아이폰

은 하드웨어 스펙도 다른 기기에 비해 떨어지지 않는다. 뿐만 아니라 고(故) 스티브 잡스가

매년 발표한 아이폰 판매 대상 통신사 및 국가 리스트만 보더라도 아이폰은 더 이상 일부

계층 및 국가에서만 사용하는 기기가 아닌 글로벌화된 제품임을 알 수 있다.

18/54

1) 뛰어난 소프트웨어 역량을 바탕으로 한 만들어진 에코시스템

애플이 2008년 아이폰3G와 함께 출시했던 앱스토어가 적어도 지금까지 아이폰

성공에 기여했다는 것은 분명하다. iOS-앱스토어를 포함한 에코시스템이 성공한 이유는 크

게 3가지이다. 첫째, 완성도 높은 OS 및 이를 가능하게 하는 소프트웨어 역량이다. iOS는 기

존의 다른 OS보다 완성도가 높았다. 둘째, 앱 개발자들의 지원이다. 애플은 1995년부터 10

여년 이상 개최해 온 애플 WWDC를 통해 애플 소프트웨어에 대한 신뢰와 앱 개발자 공동

체가 이미 만들어져 있었다. 셋째, 고객 기반이다. 애플 제품이 나오면 손꼽아 기다리는 고

객들이 고객 기반이 될 것이다.

이상 세가지 요소는 서로 연결되어 선순환 혹은 악순환을 가져오기도 한다. 선순

환의 출발점은 “소프트웨어 역량을 바탕으로 한 앱 개발자들의 지원”이 될 것이다. 만약 부

족한 소프트웨어 역량과 앱 개발자들의 지원 없이 고객 기반만 믿고 에코시스템을 만들었다

면 앱 개발자들은 앱을 만들지 않아 사용할 수 있는 앱이 줄어들고, 결국 고객들마저 떠나

가게 된다. 게다가 앱은 계속 늘려야 하는데 앱을 사용하는 고객이 없어지니 앱 개발자들을

끌어들이기 위해 비용을 들여 별도로 개발하는 등 에코시스템이 사업에 부정적인 영향을 미

쳤던 사례도 여럿이 있었다.

2) 핵심 하드웨어 부품 내재화로 차별적 제품 제공

애플 아이폰을 보면 다른 스마트폰에서 볼 수 없는 애플만의 하드웨어 부품이

있다. 이 중 특히 두드러지는 부품은 스마트폰의 성능을 결정하는 AP(Application Processor)

와 디스플레이다.

① AP(Application Processor)

애플의 AP 역량은 애플이 투자한 기업들을 보면 알 수 있다. 애플은 모바일

AP의 핵심 기업인 ARM의 창업 멤버로 일찍이 AP의 중요성에 대해서 인지하고 있었다. 그

리고 애플은 스마트폰이 본격적으로 확대된 2008년부터 AP 관련 기술 확보에 열을 올렸다.

2008년 애플은 인텔과 함께 그래픽 칩셋용 주요 IP인 PowerVR을 보유한 Imagination에 투

자했으며, 이 PowerVR을 적용한 칩을 애플의 AP로 활용하고 있다. 그리고 스마트폰 사용

시간에 대한 고객들의 불만이 높아짐에 따라 저전력화 IP기술을 가진 PA Semi를 매입했다.

하지만 PA Semi 인력들이 대거 퇴사하는 등 PA Semi M&A가 성공적이지 못했다.

하지만 이에 굴하지 않고 애플은 고집적화 및 저전력화 기술을 보유한 인트린

시티(Intrinsity)를 인수했다. 인트린시티의 기술을 활용해 애플은 크기는 더 작게 하면서도

전력소모를 낮춘 A4 칩셋을 개발하여 아이폰4에 적용하였다. 크기와 부피가 작아진 AP 덕

분에 아이폰4는 더 많은 용량의 배터리를 내장하면서도 두께를 더 얇게 할 수 있었다. 인트

린시티는 애플의 AP 칩셋 제조를 맡은 삼성전자와 이미 라이센스를 맺어 기술을 사용하고

있었던 기업으로 제품화에 문제가 없는 검증된 기업이었다.

19/54

[표3-1-1] 애플이 투자한 AP 관련 기업 리스트

플래시 메모리관련 기술

고집적화 및저전력화 기술 보유

저전력화 기술 보유그래픽 칩셋용

IP 개발AP의 핵심 IP 개발기능

매입

2011

Anobit

매입

2010

Intrinsity

매입

2010

PA Semi

지분 보유

2008

Imagination

보유지분 없음.

1990

ARM

현황

시기

플래시 메모리관련 기술

고집적화 및저전력화 기술 보유

저전력화 기술 보유그래픽 칩셋용

IP 개발AP의 핵심 IP 개발기능

매입

2011

Anobit

매입

2010

Intrinsity

매입

2010

PA Semi

지분 보유

2008

Imagination

보유지분 없음.

1990

ARM

현황

시기

Source : Wikipedia, LG 경제연구원

[표3-1-2] 아이폰 제품별 칩셋 등 사양 비교

Cortex A9Cortex A8Cortex A8ARM 기반

454565공정

211코어

800 ~ 1,000

(GPU 통합)

1,000

(GPU 통합)667~833CPU 성능(MHz)

칩셋

143214201219배터리(mAh)

140137135무게(g)

115.2 ×58.66 ×9.3115.2 ×58.66 ×9.3115.5×62.1 ×12.3크기(mm)

iPhone4SiPhone4iPhone3GS스마트폰

Cortex A9Cortex A8Cortex A8ARM 기반

454565공정

211코어

800 ~ 1,000

(GPU 통합)

1,000

(GPU 통합)667~833CPU 성능(MHz)

칩셋

143214201219배터리(mAh)

140137135무게(g)

115.2 ×58.66 ×9.3115.2 ×58.66 ×9.3115.5×62.1 ×12.3크기(mm)

iPhone4SiPhone4iPhone3GS스마트폰

S5PC100

Source : Wikipedia

2011년에 애플은 아노비트(Anobit)라는 플래시 메모리 관련 기술을 보유한 이

스라엘 기업을 매입했다. 이는 애플이 AP칩 제조 기능을 삼성에서 TSMC로 바꾸려는 시점

에 진행되었다는 점에서 의미가 있다. 애플의 이러한 움직임은 삼성이 경쟁 우위에 있는 AP

와 메모리가 통합된 역량을 갖기 위한 시도로 보인다.

20/54

② 디스플레이

고(故) 스티브 잡스가 인간의 망막을 뛰어넘는 해상도를 가졌다고 자랑했던 레

티나 디스플레이는 아이폰4에 적용되면서 프리미엄 스마트폰용 디스플레이의 새 지평을 열

었다. 애플은 독점 공급라인으로 LG디스플레이에 투자해서 조달하고 있으며, 최근 물량 확

대에 따라 샤프(Sharp) 등으로 공급선을 다변화하고 있다.

3) 소비자들이 줄을 서서 제품을 구매할 정도로 소비자들의 선호도가 높음.

애플 아이폰 브랜드에 대한 선호는 구매 현장에서도 나타난다. 스마트폰의 격

전지인 미국에서 아이폰4S는 출시된 지 1달이 지난 11월 중반에도 아이폰4S를 사기 위해

애플 스토어에서 번호표를 받고 대기하고 있는 소비자들을 쉽게 발견할 수 있었다. 뿐만 아

니라 중국에서 아이폰4S를 출시하는 날 아이폰을 사기 위해 사람들이 대거 몰려들어 경찰

이 해산시켰다는 뉴스3도 접할 수 있었다. 이런 에피소드만 봐도 아이폰에 대한 브랜드 충

성도는 그 어떤 제품보다도 뛰어나다고 할 수 있다.

애플 아이폰은 [표3-1-3]처럼 2011년 6월 기준으로 지난 3년간 국가 수는 연평

균 70% 증가했으며, 통신사업자 수는 110% 넘게 증가해 왔다. 향후에도 이러한 시장 확대

는 더욱 가속화될 전망이다.

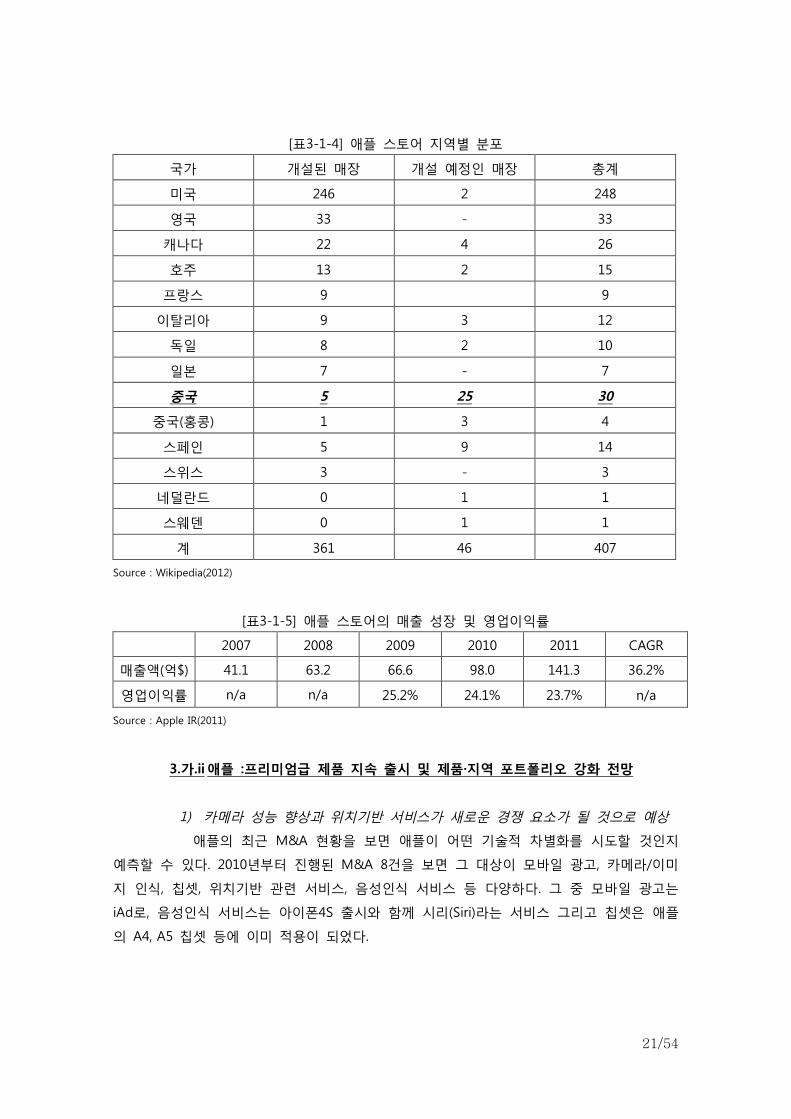

[표3-1-3] 애플 아이폰 지역적 커버리지 확대

2008년7월 2010년9월 2010년12월 2011년6월

아이폰 제공 통신사업자 24 166 185 228

증가분 142 19 42

아이폰 서비스 국가 22 89 90 105

증가분 67 1 15

Source : Wikipedia(2012)

뿐만 아니라 애플은 자사의 다양한 제품들을 경험하는 동시에 통신사업자에

제한되지 않은 독자 유통망까지 점차 확대시켜 가고 있다.

특히 중국 시장 내 애플 스토어 확대가 두드러지는 등 애플 입장에서 중국은

전략적으로 중요한 시장이 될 것으로 전망된다. 애플 전체 매출 중 중국 매출이 급속도로

높아지고 있는 것만 봐도 알 수 있다. 중국 시장은 2009년 전체 매출 중 1.8%를 차지했지

만 2011년 전체 매출의 11.5%를 차지하며 지난 2년간 4배 넘게 성장했다.4

3 애플 ‘아이폰4S’ 中서 데뷔하자마자 판매 중단. 조선 비즈. 2012.01.13. 장우정 기자

4 Apple IR 자료

21/54

[표3-1-4] 애플 스토어 지역별 분포

국가 개설된 매장 개설 예정인 매장 총계

미국 246 2 248

영국 33 - 33

캐나다 22 4 26

호주 13 2 15

프랑스 9 9

이탈리아 9 3 12

독일 8 2 10

일본 7 - 7

중국 5 25 30

중국(홍콩) 1 3 4

스페인 5 9 14

스위스 3 - 3

네덜란드 0 1 1

스웨덴 0 1 1

계 361 46 407

Source : Wikipedia(2012)

[표3-1-5] 애플 스토어의 매출 성장 및 영업이익률

2007 2008 2009 2010 2011 CAGR

매출액(억$) 41.1 63.2 66.6 98.0 141.3 36.2%

영업이익률 n/a n/a 25.2% 24.1% 23.7% n/a

Source : Apple IR(2011)

3.가.ii 애플 :프리미엄급 제품 지속 출시 및 제품·지역 포트폴리오 강화 전망

1) 카메라 성능 향상과 위치기반 서비스가 새로운 경쟁 요소가 될 것으로 예상

애플의 최근 M&A 현황을 보면 애플이 어떤 기술적 차별화를 시도할 것인지

예측할 수 있다. 2010년부터 진행된 M&A 8건을 보면 그 대상이 모바일 광고, 카메라/이미

지 인식, 칩셋, 위치기반 관련 서비스, 음성인식 서비스 등 다양하다. 그 중 모바일 광고는

iAd로, 음성인식 서비스는 아이폰4S 출시와 함께 시리(Siri)라는 서비스 그리고 칩셋은 애플

의 A4, A5 칩셋 등에 이미 적용이 되었다.

22/54

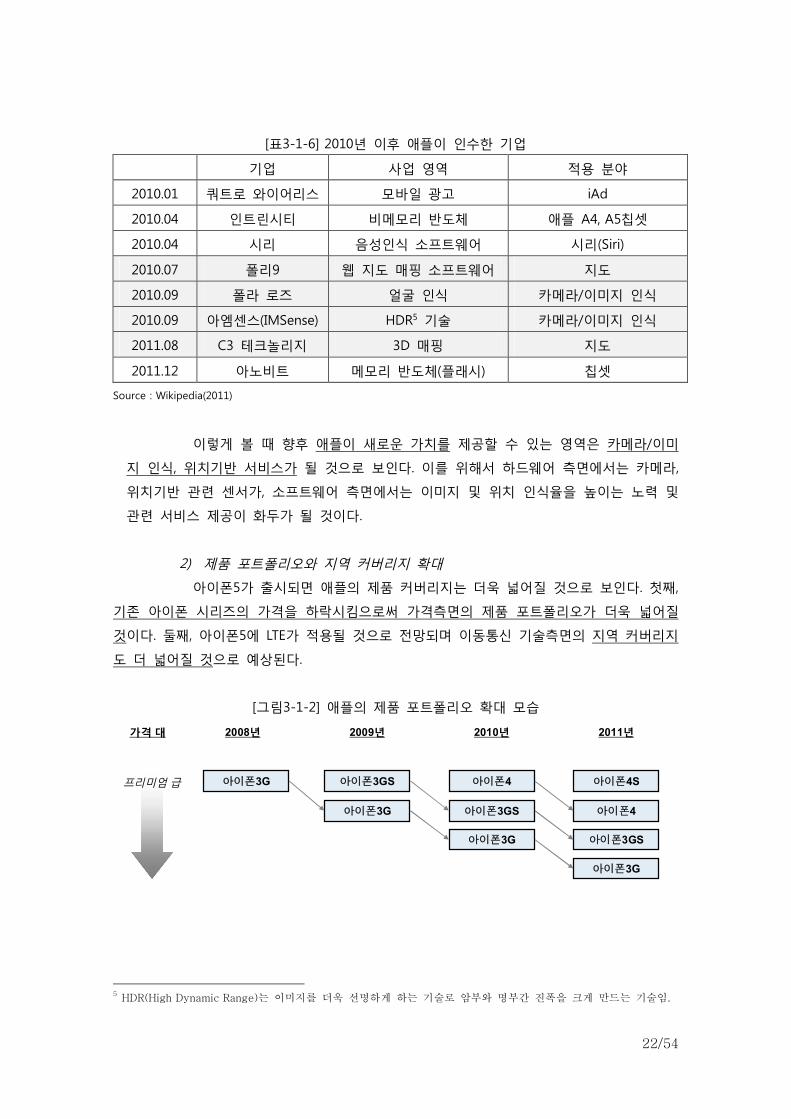

[표3-1-6] 2010년 이후 애플이 인수한 기업

기업 사업 영역 적용 분야

2010.01 쿼트로 와이어리스 모바일 광고 iAd

2010.04 인트린시티 비메모리 반도체 애플 A4, A5칩셋

2010.04 시리 음성인식 소프트웨어 시리(Siri)

2010.07 폴리9 웹 지도 매핑 소프트웨어 지도

2010.09 폴라 로즈 얼굴 인식 카메라/이미지 인식

2010.09 아엠센스(IMSense) HDR5 기술 카메라/이미지 인식

2011.08 C3 테크놀리지 3D 매핑 지도

2011.12 아노비트 메모리 반도체(플래시) 칩셋

Source : Wikipedia(2011)

이렇게 볼 때 향후 애플이 새로운 가치를 제공할 수 있는 영역은 카메라/이미

지 인식, 위치기반 서비스가 될 것으로 보인다. 이를 위해서 하드웨어 측면에서는 카메라,

위치기반 관련 센서가, 소프트웨어 측면에서는 이미지 및 위치 인식율을 높이는 노력 및

관련 서비스 제공이 화두가 될 것이다.

2) 제품 포트폴리오와 지역 커버리지 확대

아이폰5가 출시되면 애플의 제품 커버리지는 더욱 넓어질 것으로 보인다. 첫째,

기존 아이폰 시리즈의 가격을 하락시킴으로써 가격측면의 제품 포트폴리오가 더욱 넓어질

것이다. 둘째, 아이폰5에 LTE가 적용될 것으로 전망되며 이동통신 기술측면의 지역 커버리지

도 더 넓어질 것으로 예상된다.

[그림3-1-2] 애플의 제품 포트폴리오 확대 모습

2008년 2009년 2010년 2011년

아이폰3G 아이폰3GS

아이폰3G

아이폰4

아이폰3GS

아이폰3G

아이폰4S

아이폰4

아이폰3GS

아이폰3G

프리미엄 급

가격 대

5 HDR(High Dynamic Range)는 미지를 욱 선 하게 하는 기술로 암부 부간 진폭 크게 만드는 기술 .

23/54

3) 아이폰의 역량을 N 기기로 확대

애플TV 출시가 기정 사실화된 상황에서 애플은 자사의 다양한 기기들을 아이

튠즈, 아이플레이, 아이클라우드(iCloud) 등 자사의 서비스에 연결시켜 애플 기기의 사용 편

의성을 높여 기기의 업셀링(Up-selling)을 유도할 것이다. 현재 애플 아이폰의 판매 증대와

함께 PC 재품 판매도 증가하고 있다. 그 이유는 애플 아이폰 앱 개발자들은 앱 개발을 위해

SDK를 설치해야 하는데 이 SDK는 애플OS가 설치된 PC에서만 구동되기 때문이다. 이 때문

에 앱 개발자들은 애플 아이폰용 앱 개발을 위해 애플의 PC를 구매해야만 한다.

그리고 애플의 오프라인 매장인 애플 스토어를 활용하여 다양한 애플의 기기들

을 체험할 수 있는 공간을 점차 확대 제공할 것으로 보인다. 예를 들어 주말에 애플 스토어

에 들러 부모는 새로운 애플 제품을 사용해 보고 구매하는 동안 함께 온 아이들은 아이패드

가 설치된 테이블에 앉아서 어린이용 앱들로 설치된 아이패드와 보즈(Bose) 헤드폰으로 제

품을 체험하면서 잠재적인 소비자로 자라나게 된다.

3.가.iii 애플의 통합적 설계·개발이 발목을 잡을 수도 있음.

애플은 아직 빈틈이 잘 안 보이는 스마트폰 제조사이다. 지금까지 OS-제품-서비스

를 연결하여 최적화된 사용자 경험을 제공해 오고 있다. 예를 들어 아이클라우드를 출시하

면서 OS단에서 아이클라우드 서비스 연동 기능을 탑재했었다. 그리고 UI 등도 최적화된 상

태에서 제품을 출시했다.

하지만 이러한 통합적 설계·개발 방식이 애플의 발목을 잡을 가능성도 있다. 지금까

지 애플 Ax 시리즈 칩셋, 레티나 디스플레이, 앱스토어 등 경쟁사보다 앞선 하드웨어, 소프

트웨어, 서비스 개발력으로 압도했었다. 하지만 경쟁사들이 빠르게 애플을 추격함에 따라 애

플의 이러한 통합적 개발 접근은 경쟁사보다 낮은 사양의 제품을 출시하는 우를 범할 수도

있다.

3.나 삼성전자 : 하드웨어로 앞서고 서비스는 애플 따라잡기에 집중할 전망

스마트폰 시장에 대한 늑장 대응으로 어려움에 처했던 삼성전자는 안드로이드OS

시장 확대를 이끌며 2011년 스마트폰 시장(물량 기준) 1위를 달성했다.

24/54

[그림3-2-1] 삼성전자 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

263

272

330

482

16.1

18.7

17.5

18.4

4.3

3.7

8.0

20.6

29(10.8%)

33(12.3%)

36(10.9%)

70(14.6%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

3.나.i 삼성전자는 빠른 소프트웨어 역량 보완과 앞선 하드웨어 역량으로 승부

1) 소프트웨어 역량을 빠르게 보완하는 동시에 멀티 OS 대응

첫째, 삼성전자는 소프트웨어 경쟁력 강화를 위해서 신속하면서도 과감하게 움

직였다. 2009년에는 삼성전자 예하의 MSC(Mobile Solution Center; Media Solution Center)를

통해 자체 OS인 바다OS를 개발하여 출시했다. 사실 바다OS는 당시까지 자체 OS를 가졌던

적이 없었던 삼성전자의 과감한 도전이었다. 자체 OS 개발은 긴 호흡으로 진행 해야 할 부

분이므로 사업부 내부 조직으로 있을 경우 우선 순위에서 릴 수 밖에 없다. 그래서 바다

OS 개발팀을 무선사업부 내에 두지 않았을 것으로 추정된다.

2010년에는 삼성 SDS가 OS 경쟁력 확보를 위해 국내 최대규모의 OS기업인

티맥스 코어를 인수하여 삼성전자 MSC와 무선 사업부를 지원했다. 뿐만 아니라 그랜드 태

스크포스(TF)팀을 결성해 무선사업부 내 제품군(스마트폰, 태블릿PC, 멀티미디어 플레이어)의

개발부터 영업·서비스까지 일관성 있게 추진하기 위한 프로젝트를 진행했다. 이 태스크포스

팀은 모바일 플랫폼 및 소프트웨어 개발인력과 하드웨어 전담인력, 지역별 플랫폼, 마케팅·

영업인력 등 총 660여명으로 구성되었다. 이 조직을 통해서 갤럭시 제품 라인업에 대한 소

프트웨어·하드웨어 플랫폼 개발과 브랜드 가치를 높이기 위한 지역별 영업마케팅 정책이 결

정된다. 또한 무선사업부 내에 외부 OS를 적용하는 스마트폰 개발팀을 “선행개발팀”으로 흡

수 통합해서 시너지를 낼 수 있도록 했으며, 리모와 같은 내부 OS를 적용하는 소프트웨어

플랫폼을 신설해서 내부 OS 적용 스마트폰 개발에도 박차를 가하였다6.

6 삼성 ‘스마트 특공대 뜬다’ 머니투데이 성연광 기자 2010.12.30

25/54

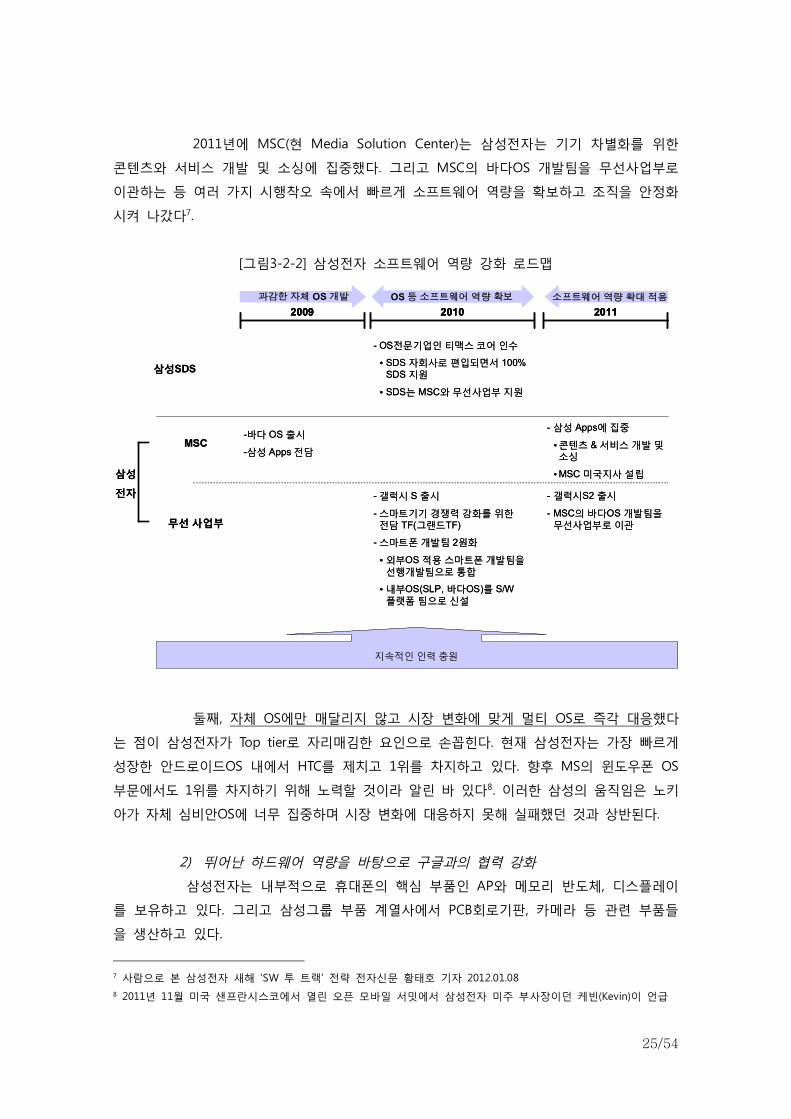

2011년에 MSC(현 Media Solution Center)는 삼성전자는 기기 차별화를 위한

콘텐츠와 서비스 개발 및 소싱에 집중했다. 그리고 MSC의 바다OS 개발팀을 무선사업부로

이관하는 등 여러 가지 시행착오 속에서 빠르게 소프트웨어 역량을 확보하고 조직을 안정화

시켜 나갔다7.

[그림3-2-2] 삼성전자 소프트웨어 역량 강화 로드맵

2009 2010 2011

삼성

전자

삼성SDS

MSC

무선 사업부

- OS전문기업인 티맥스 코어 인수

• SDS 자회사로 편입되면서 100% SDS 지원

• SDS는 MSC와 무선사업부 지원

-바다 OS 출시

-삼성 Apps 전담

- 갤럭시 S 출시

- 스마트기기 경쟁력 강화를 위한전담 TF(그랜드TF)

- 스마트폰 개발팀 2원화

• 외부OS 적용 스마트폰 개발팀을선행개발팀으로 통합

• 내부OS(SLP, 바다OS)를 S/W 플랫폼 팀으로 신설

- 삼성 Apps에 집중

•콘텐츠 & 서비스 개발 및소싱

•MSC 미국지사 설립

- 갤럭시S2 출시

- MSC의 바다OS 개발팀을무선사업부로 이관

지속적인 인력 충원

20092009 20102010 20112011

삼성

전자

삼성SDS

MSC

무선 사업부

- OS전문기업인 티맥스 코어 인수

• SDS 자회사로 편입되면서 100% SDS 지원

• SDS는 MSC와 무선사업부 지원

-바다 OS 출시

-삼성 Apps 전담

- 갤럭시 S 출시

- 스마트기기 경쟁력 강화를 위한전담 TF(그랜드TF)

- 스마트폰 개발팀 2원화

• 외부OS 적용 스마트폰 개발팀을선행개발팀으로 통합

• 내부OS(SLP, 바다OS)를 S/W 플랫폼 팀으로 신설

- 삼성 Apps에 집중

•콘텐츠 & 서비스 개발 및소싱

•MSC 미국지사 설립

- 갤럭시S2 출시

- MSC의 바다OS 개발팀을무선사업부로 이관

지속적인 인력 충원

과감한자체 OS 개발 OS 등소프트웨어역량확보 소프트웨어역량확대적용

둘째, 자체 OS에만 매달리지 않고 시장 변화에 맞게 멀티 OS로 즉각 대응했다

는 점이 삼성전자가 Top tier로 자리매김한 요인으로 손꼽힌다. 현재 삼성전자는 가장 빠르게

성장한 안드로이드OS 내에서 HTC를 제치고 1위를 차지하고 있다. 향후 MS의 윈도우폰 OS

부문에서도 1위를 차지하기 위해 노력할 것이라 알린 바 있다8. 이러한 삼성의 움직임은 노키

아가 자체 심비안OS에 너무 집중하며 시장 변화에 대응하지 못해 실패했던 것과 상반된다.

2) 뛰어난 하드웨어 역량을 바탕으로 구글과의 협력 강화

삼성전자는 내부적으로 휴대폰의 핵심 부품인 AP와 메모리 반도체, 디스플레이

를 보유하고 있다. 그리고 삼성그룹 부품 계열사에서 PCB회로기판, 카메라 등 관련 부품들

을 생산하고 있다.

7 사람으로 본 삼성전자 새해 ‘SW 투 트랙’ 전략 전자신문 황태호 기자 2012.01.08

8 2011년 11월 미국 샌프란시스코에서 열린 오픈 모바일 서밋에서 삼성전자 미주 부사장이던 케빈(Kevin)이 언급

26/54

특히 삼성전자는 현재 모바일 AP 시장에서 선두를 달리고 있으며 제품 경쟁력

역시 높다고 알려져 있다. 삼성전자는 메모리와 비메모리 개발·제조 역량을 모두 가지고 있

다는 점으로 통합 설계하여 칩셋 부피 감소 및 최적화 작업 감소라는 강점을 갖고 있다. 이

러한 AP 역량을 바탕으로 삼성전자는 애플과 함께 스마트폰 두께 경쟁력을 가질 수 있었다.

삼성전자는 갤럭시S까지 애플 아이폰용 AP를 제조하면서 도입한 그래픽용 IP(Intellectual

Property)로 이미지네이션의 PowerVR을 사용했다. 하지만 갤럭시S2부터는 애플의 PowerVR

을 사용하지 않고 ARM의 Mali 시리즈를 자체 AP에 적용하여 성공시켰다9. 그리고 스마트폰

개발 과정에 스마트폰 개발팀에 LSI 사업부의 AP 개발팀이 함께 스마트폰 최적화 작업을

함께 진행하는 등 시너지를 보고 있다10.

그리고 삼성전자 스마트폰에 대부분 채택되는 디스플레이는 삼성모바일디스플

레이(SMD)에서 만드는 AMOLED를 주로 사용하고 있다. AMOLED도 SMD가 글로벌 1위 기

업으로 이러한 핵심 부품의 역량을 바탕으로 성장을 해 왔다.

삼성전자는 앞서 설명한 소프트웨어의 경쟁력 강화와 하드웨어 경쟁력을 바탕

으로 넥서스S(안드로이드2.3), 갤럭시 넥서스(안드로이드4.0)와 같은 구글의 레퍼런스 폰

(Reference Phone)을 연속적으로 출시하며 안드로이드OS 스마트폰 내 입지를 더욱 공고히

할 수 있게 되었다.

3.나.ii 삼성전자는 하드웨어에서 격차를 벌이고, 서비스는 애플 따라잡기 지속 예정

1) 앞선 핵심 하드웨어 부품을 활용해 격차를 벌여나갈 예정

첫째, AP와 관련해서는 쿼드 코어 등 성능 경쟁과 동시에 크기 감소의 경쟁을

동시에 진행할 것으로 보인다. 모바일 AP의 핵심인 ARM 코어(Core)를 개발한 ARM의 그래

픽용 IP를 더욱 발전시켜 그 성능을 더욱 향상시켜 나갈 것으로 보인다. 그리고 AP는 메모

리와의 시너지 및 신규 공정 투자를 통해서 그 부피는 더욱 감소될 것이다. 이러한 AP의 진

화로 새로운 디자인 적용 및 더 큰 배터리를 탑재하여 스마트폰을 오랜 시간동안 사용할 수

있게 해 줄 것이다.

둘째, 디스플레이 측면에서 확실한 수준은 아니지만 플렉서블 디스플레이에 대

한 이야기가 많이 노출되고 있다. 이를 통해 휴대폰의 새로운 디자인 적용 및 플렉서블 기

기에 맞는 새로운 UI/UX를 적용한 서비스 제공이 가능할 것으로 보인다.

9 위키피디아(Wikipedia) 참조

10 [갤럭시S2] 듀얼 코어로 더 ‘SMART’하게. SAMSUNG TOMORROW

27/54

[그림3-2-3] 플렉서블 디스플레이 적용 기기

SMD의 플렉시블 디스플레이

2011 CES에서 전시

삼성 로고가 찍힌 기기

2012년 유출된 사진

삼성전자가 의뢰해 개발한콘셉 스마트폰(갤럭시 노트)

셋째, 최근 삼성전자가 카메라 모듈을 무선 사업부 내 선행 개발팀 중심으로

내재화하고 있다는 소식이 들린다11. 향후 앞선 카메라 및 이미지 기술을 접목한 스마트 기

기가 나올 가능성이 높다.

마지막으로 이번 갤럭시 노트와 함께 출시된 S펜은 삼성전자의 새로운 가능성

을 보여주고 있다. 손뿐만 아니라 펜으로 스마트폰을 사용할 수 있다는 새로운 사용자 경험

을 제공해 줬으며 동시에 펜을 사용하는 스마트폰 만큼은 갤럭시라는 이미지를 제공했다

사실 아직 삼성전자의 소프트웨어 수준은 상당부분 개선되었지만 하드웨어만큼

높은 수준은 아닌 것으로 보인다. 그 예로 갤럭시 넥서스의 배터리 성능을 살펴보면 하위에

해당한다. 물론 최신 안드로이드OS인 ICS(Ice Cream Sandwich)가 불안정한 부분도 있겠지만

과거 HTC의 경우 이러한 버그를 많이 제거했다는 점에서 삼성전자의 소프트웨어 역량은 아

직 보완해야 할 여지가 있는 것으로 보인다.

[표3-2-1] GSMA가 비교한 최신 스마트폰의 대기 시간

Endurance Rank Type Ver.2 모델2 속도Rank Size Rank (mAh) Rank 제조사 모델 명 Type21 Ios 5 A5 9 14 14 Apple iPhone 4S IPS

2 Android 2.3.4 APQ8060 3 4 6 HTC Vivid (비어 있음) S-LCDMSM8255 9 11 10 Sony Xperia neo V LCD

4 Android 2.3.0 Exynos 7 6 4 Samsung Galaxy S2 Super AMOLED2.3.4 MSM8600 1 2 8 HTC Sensation XL S-LCD

6 Android 2.3.0 Tegra2 9 8 4 Samsung Captivate Glide Super AMOLED

2.3.5 Exynos 3 1 1 Samsung Galaxy Note Super AMOLEDMeego 1.2 OMAP 9 9 12 Nokia N 9 AMOLED

9 Android 2.3.0 MSM8255 9 11 10 Sony Xperia Pro LCD

10 Window 7.5 MSM8255 3 11 12 Nokia Lumia 800 AMOLED11 Window 7.5 MSM8255 9 10 9 HTC Radar (비어 있음) S-LCD12 Android 2.3.4 MSM8660 3 6 6 HTC Rezound (비어 있음) S-LCD

13 Android 4 OMAP 7 3 3 Samsung Galaxy Nexus Super AMOLED14 Android 2.3.5 APQ8060 1 4 2 LG Nidtro(LTE) HD AH-IPS

Source : GSMA(2011)

11 삼성전자 카메라모듈 사업 진출, 삼성전기, 삼성광통신 전전긍긍, 전자신문 이형수 기자 2012.03.01

28/54

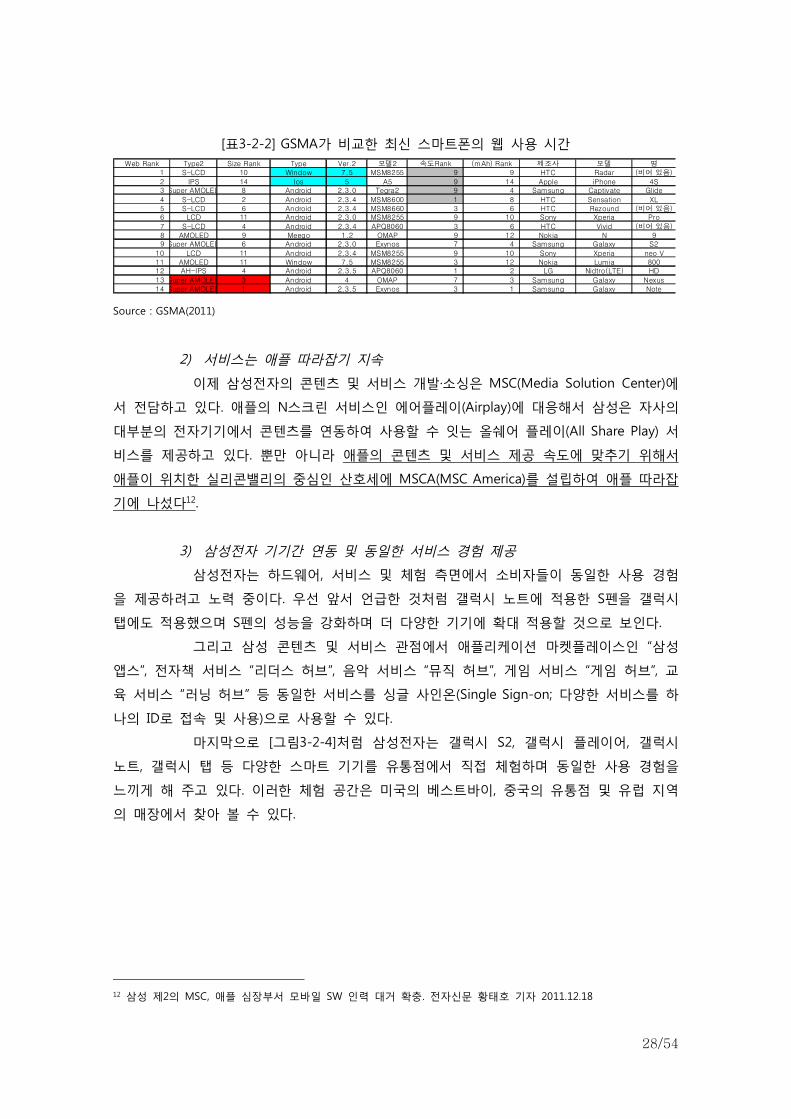

[표3-2-2] GSMA가 비교한 최신 스마트폰의 웹 사용 시간

Source : GSMA(2011)

2) 서비스는 애플 따라잡기 지속

이제 삼성전자의 콘텐츠 및 서비스 개발·소싱은 MSC(Media Solution Center)에

서 전담하고 있다. 애플의 N스크린 서비스인 에어플레이(Airplay)에 대응해서 삼성은 자사의

대부분의 전자기기에서 콘텐츠를 연동하여 사용할 수 잇는 올쉐어 플레이(All Share Play) 서

비스를 제공하고 있다. 뿐만 아니라 애플의 콘텐츠 및 서비스 제공 속도에 맞추기 위해서

애플이 위치한 실리콘밸리의 중심인 산호세에 MSCA(MSC America)를 설립하여 애플 따라잡

기에 나섰다12.

3) 삼성전자 기기간 연동 및 동일한 서비스 경험 제공

삼성전자는 하드웨어, 서비스 및 체험 측면에서 소비자들이 동일한 사용 경험

을 제공하려고 노력 중이다. 우선 앞서 언급한 것처럼 갤럭시 노트에 적용한 S펜을 갤럭시

탭에도 적용했으며 S펜의 성능을 강화하며 더 다양한 기기에 확대 적용할 것으로 보인다.

그리고 삼성 콘텐츠 및 서비스 관점에서 애플리케이션 마켓플레이스인 “삼성

앱스”, 전자책 서비스 “리더스 허브”, 음악 서비스 “뮤직 허브”, 게임 서비스 “게임 허브”, 교

육 서비스 “러닝 허브” 등 동일한 서비스를 싱글 사인온(Single Sign-on; 다양한 서비스를 하

나의 ID로 접속 및 사용)으로 사용할 수 있다.

마지막으로 [그림3-2-4]처럼 삼성전자는 갤럭시 S2, 갤럭시 플레이어, 갤럭시

노트, 갤럭시 탭 등 다양한 스마트 기기를 유통점에서 직접 체험하며 동일한 사용 경험을

느끼게 해 주고 있다. 이러한 체험 공간은 미국의 베스트바이, 중국의 유통점 및 유럽 지역

의 매장에서 찾아 볼 수 있다.

12 삼성 제2의 MSC, 애플 심장부서 모바일 SW 인력 대거 확충. 전자신문 황태호 기자 2011.12.18

Web Rank Type2 Size Rank Type Ver.2 모델2 속도Rank (mAh) Rank 제조사 모델 명1 S-LCD 10 Window 7.5 MSM8255 9 9 HTC Radar (비어 있음)

2 IPS 14 Ios 5 A5 9 14 Apple iPhone 4S3 Super AMOLED 8 Android 2.3.0 Tegra2 9 4 Samsung Captivate Glide

4 S-LCD 2 Android 2.3.4 MSM8600 1 8 HTC Sensation XL5 S-LCD 6 Android 2.3.4 MSM8660 3 6 HTC Rezound (비어 있음)6 LCD 11 Android 2.3.0 MSM8255 9 10 Sony Xperia Pro

7 S-LCD 4 Android 2.3.4 APQ8060 3 6 HTC Vivid (비어 있음)8 AMOLED 9 Meego 1.2 OMAP 9 12 Nokia N 99 Super AMOLED 6 Android 2.3.0 Exynos 7 4 Samsung Galaxy S2

10 LCD 11 Android 2.3.4 MSM8255 9 10 Sony Xperia neo V11 AMOLED 11 Window 7.5 MSM8255 3 12 Nokia Lumia 80012 AH-IPS 4 Android 2.3.5 APQ8060 1 2 LG Nidtro(LTE) HD

13 Super AMOLED 3 Android 4 OMAP 7 3 Samsung Galaxy Nexus14 Super AMOLED 1 Android 2.3.5 Exynos 3 1 Samsung Galaxy Note

29/54

[그림3-2-4] 삼성 스마트 기기간 연동

Source : 휴대폰 유통 매장에 설치된 갤럭시 시리즈

4) 이머징 마켓으로 커버리지 지속 확대

삼성전자의 생산 캐파를 보면 한국 1억대, 중국 혜주 1억대, 베트남 1억대로 3

억대 캐파 수준을 보유하고 있다. 이러한 캐파 수준을 유지하려면 저가 시장대로 빠르게 진

입해야 할 것이다. 특히 인도, 중앙아시아, 아프리카 등 저가시장으로 진입하려면 지금보다

더 낮은 제품 군들도 요구하게 되므로 향후 저가 피처폰 및 중저가 스마트폰 대응력도 높여

갈 것으로 보인다

3.다 노키아, 림, HTC : 시장 변화에 대한 대응 부족

노키아와 림은 공통적으로 애플과 구글과의 에코시스템 시장 표준 경쟁에서 뒤쳐지고

말았다. 그리고 구글의 안드로이드OS 기반의 스마트폰 시장 확대와 함께 초기 스마트폰 시

장에서 성장했던 HTC는 주류 플레이어로 올라서려는 노력이 좌절되면서 니치 플레이어로

남아 있다.

3.다.i OS 시장 표준 실패로 Losers가 된 노키아와 림

1) 자승 자박13에 빠졌던 노키아

한 때 휴대폰 산업의 선두주자였던 노키아는 시장의 변화에 적응하지 못하여

CEO 교체 및 자체 OS 기반의 스마트폰 개발을 중단했다. 이렇게 시장 변화에 적응하지 못

한 것은 자신이 쳐놓은 3가지 덫에 걸렸기 때문으로 보인다.

13 승 (自繩自縛) : 신 만든 줄로 제 몸 스스로 는다는 뜻 로, 기가 한 말과 행동에 신 속

어 어려움 겪게 르는 한 성어

30/54

[그림3-3-1] 노키아 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

518

403

387

333

38.3

35.6

28.4

23.5

43.4

39.3

33.6

16.4

91(17.6%)

49(12.1%)

43(11.0%)

10(3.2%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

첫째는 노키아는 사업구조 전환에 실패했다. 노키아는 2007년 “오비(Ovi; 핀

란드 말로 문이라는 단어)” 서비스를 출시하고 서비스 기업으로 전환하려고 했었다. 당시

노키아는 20%가 넘는 영업이익률을 달성하고 있는 등 최고점을 달리던 휴대폰 산업이 성

숙기에 접어들어 더 이상의 성장은 어렵다고 판단했던 것으로 보인다. 뿐만 아니라 2007

년 아이팟-아이튠즈 등 폐쇄적인 기기-에코시스템 모델로 성공했던 애플이 휴대폰 산업에

진입하면서 노키아가 느끼는 위기 의식은 더욱 고조되었다. 그래서 노키아는 빠르게 서비

스 전문기업으로 전환하기 위해서 2008년부터 2010년까지 약 3년간 12개 소프트웨어 및

서비스 기업들을 M&A 했었다. M&A 대상 기업들 중 지도 데이터 서비스 전문 기업인 나

브텍(Navteq)은 8조원(미화 81억$)에 달했다. 이러한 변화 속에서 노키아는 터치 스크린

및 스마트폰 대응이늦어지는 등 기업 자원 분산으로 노키아의 본업인 제품 경쟁력이 나빠

지기 시작했다.

둘째, 노키아는 플랫폼의 함정에 빠졌다. 사실 노키아가 피처폰 시대 또는 지

금은 [표3-3-1]처럼 저가폰 시장에서도 잘해오고 있는 부분이 바로 플랫폼화다. 플랫폼화

는 동일한 하드웨어 부품 및 소프트웨어를 적용한 제품군을 개발·제조하는 방법으로 양날

의 칼이다. 플랫폼화는 단기간에 규모의 경제를 이뤄 원가 경쟁력을 가지는 장점이 있는

반면 시장 변화에 대한 대응 능력이 떨어진다는 단점이 있다. 터치스크린 및 고성능 스마

트폰을 미리 준비하지 못했던 노키아는 빠르게 신제품을 출시하기 보다는 플랫폼화에 역

점을 뒀다. 그 결과 아이폰이 나온지 1년이 지난 2008년 하반기에야 노키아는 최초 터치

스크린 스마트폰인 ‘익스프레스 뮤직’을 출시할 수 있었다. 노키아는 빠르게 변화하는 휴

대폰 시장 속에서 플랫폼화에 집착하며 경쟁사보다 늦게 신제품을 출시했다.

31/54

[표3-3-1] 노키아의 제품군별 수익성

(단위 : %, EURO)

2010년 4분기 2011년 3분기 2011년 4분기

영업이익률 평균판가 영업이익률 평균판가 영업이익률 평균판가

스마트폰 11.6% 154 -8.7% 131 -7.0% 140

일반폰 18.1% 42 10.1% 32 13.5% 32

Source : Nokia IR 자료(2012)

셋째, 노키아가 경쟁사보다 뒤늦게 신제품을 출시하면서도 서비스 기업으로 전

환하려 했던 것은 가장 많은 물량을 공급하기 때문에 이들 구매자들이 노키아 서비스를 주

로 사용할 것이라는 잘못된 생각 때문이었던 것 같다. 하지만 이러한 노키아의 안이한 생각

때문에 영국, 프랑스 등 프리미엄 시장은 애플과 삼성전자에 내주고, 저가폰 시장은 중국 기

업들에게 내주는 등 어려움에 처하게 되었다.

이처럼 어려움에 처한 노키아는 ‘서비스 기업으로의 전환’과 ‘폐쇄적인 자체 OS

플랫폼 전략’을 버리고 휴대폰 제조라는 본업에 집중하고 있다. 최근 노키아는 B2B(기업용;

Business to Business) 사업의 파트너였던 MS와의 협력을 강화하며, 서비스 및 OS를 MS 중

심 전략으로 바꿨다. 향후 노키아의 승패는 MS의 OS와 서비스 전략에 많은 영향을 받을 것

으로 보인다. 그리고 최근 노키아는 MS와의 협력에 따른 후속 조치로 연구 개발(R&D) 인력

감축 및 유럽지역에 있는 제조공장들을 닫고 중국 등 아시아 지역을 제조 거점으로 전환시

키고 있다.

[표3-3-2] 최근 노키아의 인력 감축

Source : Nokia

☞ 노키아의 이러한 MS 의존형 전략으로 MS 윈도우 폰 OS 성공여부가 노키아의 미래에

가장 큰 영향을 미칠 것으로 보인다. 그리고 노키아의 원가경쟁 우위의 제조 역량이 스마트

폰 대중화 시장에 얼마나 파급력을 가질지도 노키아의 미래에 영향을 미칠 것으로 보인다.

2011.04 발표 2012.02 발표

R&D 심비안 개발인력 6천명 감원

생산 공장 헝가리/멕시코/핀란드 총 4천명 감원

32/54

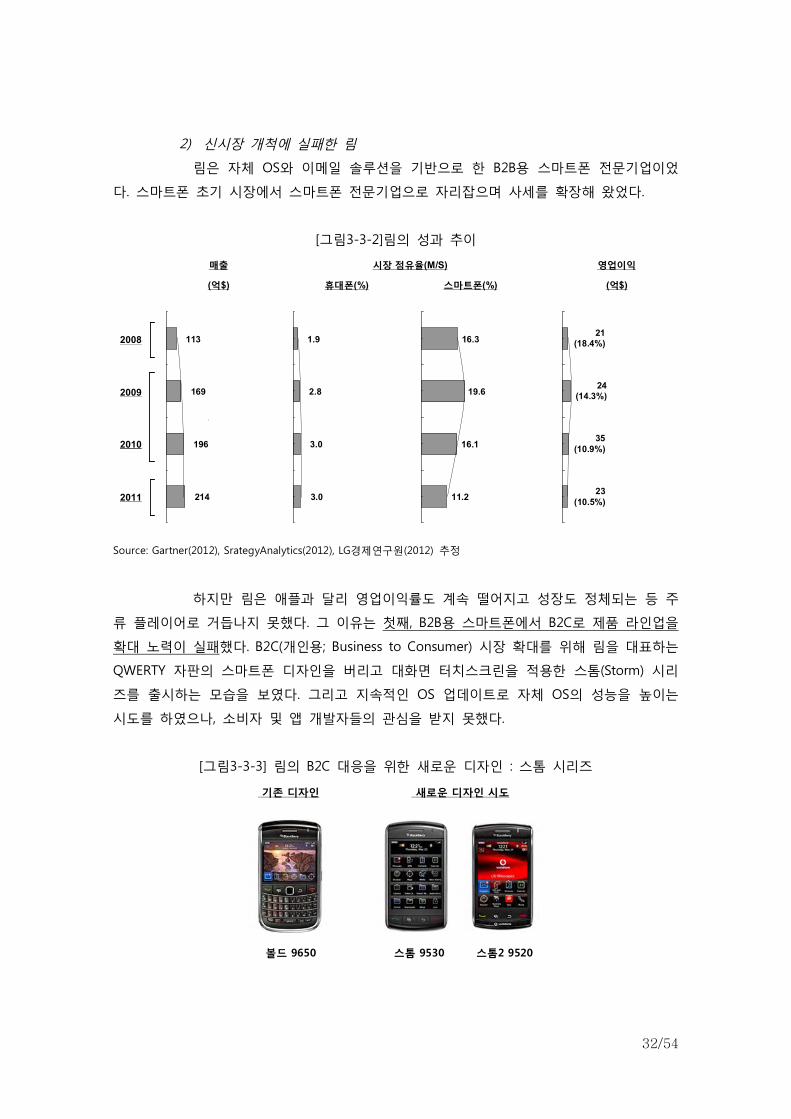

2) 신시장 개척에 실패한 림

림은 자체 OS와 이메일 솔루션을 기반으로 한 B2B용 스마트폰 전문기업이었

다. 스마트폰 초기 시장에서 스마트폰 전문기업으로 자리잡으며 사세를 확장해 왔었다.

[그림3-3-2]림의 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

113

169

196

214

1.9

2.8

3.0

3.0

16.3

19.6

16.1

11.2

21(18.4%)

24(14.3%)

35(10.9%)

23(10.5%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

하지만 림은 애플과 달리 영업이익률도 계속 떨어지고 성장도 정체되는 등 주

류 플레이어로 거듭나지 못했다. 그 이유는 첫째, B2B용 스마트폰에서 B2C로 제품 라인업을

확대 노력이 실패했다. B2C(개인용; Business to Consumer) 시장 확대를 위해 림을 대표하는

QWERTY 자판의 스마트폰 디자인을 버리고 대화면 터치스크린을 적용한 스톰(Storm) 시리

즈를 출시하는 모습을 보였다. 그리고 지속적인 OS 업데이트로 자체 OS의 성능을 높이는

시도를 하였으나, 소비자 및 앱 개발자들의 관심을 받지 못했다.

[그림3-3-3] 림의 B2C 대응을 위한 새로운 디자인 : 스톰 시리즈

스톰 9530 스톰2 9520볼드 9650

기존 디자인 새로운 디자인 시도

33/54

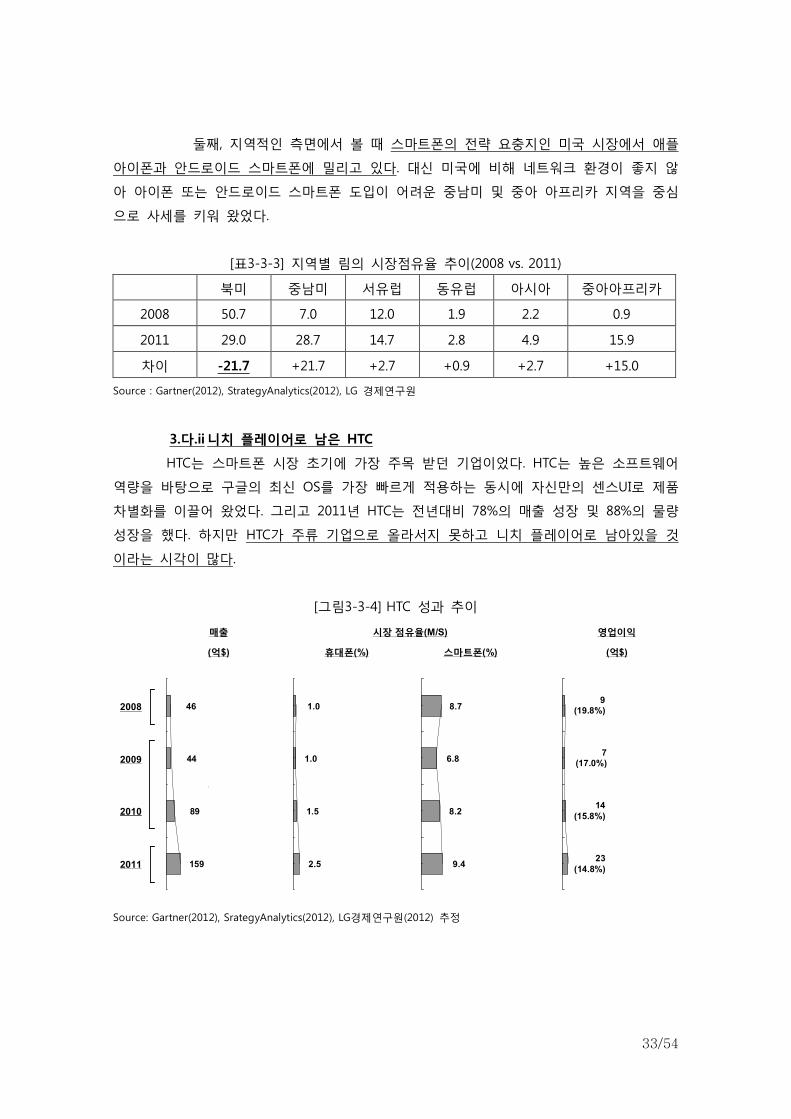

둘째, 지역적인 측면에서 볼 때 스마트폰의 전략 요충지인 미국 시장에서 애플

아이폰과 안드로이드 스마트폰에 리고 있다. 대신 미국에 비해 네트워크 환경이 좋지 않

아 아이폰 또는 안드로이드 스마트폰 도입이 어려운 중남미 및 중아 아프리카 지역을 중심

으로 사세를 키워 왔었다.

[표3-3-3] 지역별 림의 시장점유율 추이(2008 vs. 2011)

북미 중남미 서유럽 동유럽 아시아 중아아프리카

2008 50.7 7.0 12.0 1.9 2.2 0.9

2011 29.0 28.7 14.7 2.8 4.9 15.9

차이 -21.7 +21.7 +2.7 +0.9 +2.7 +15.0

Source : Gartner(2012), StrategyAnalytics(2012), LG 경제연구원

3.다.ii 니치 플레이어로 남은 HTC

HTC는 스마트폰 시장 초기에 가장 주목 받던 기업이었다. HTC는 높은 소프트웨어

역량을 바탕으로 구글의 최신 OS를 가장 빠르게 적용하는 동시에 자신만의 센스UI로 제품

차별화를 이끌어 왔었다. 그리고 2011년 HTC는 전년대비 78%의 매출 성장 및 88%의 물량

성장을 했다. 하지만 HTC가 주류 기업으로 올라서지 못하고 니치 플레이어로 남아있을 것

이라는 시각이 많다.

[그림3-3-4] HTC 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

46

44

89

159

1.0

1.0

1.5

2.5

8.7

6.8

8.2

9.4

9(19.8%)

7(17.0%)

14(15.8%)

23(14.8%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

34/54

[표3-3-4]HTC 2011년 4사분기 실적

2011.4Q 2011.3Q QoQ(%) 2010.4Q YoY(%)

물량(백만대) 9.9 13.0 -24% 9.1 8.8%

매출(억$) 34 47 -28% 3.3 -1.9%

영업이익(억$) 4 7 -38% 5 -22%

Source : HTC IR(2012) 및 StrategyAnalytics(2012)

1) 경쟁 기업들의 빠른 추격

HTC는 구글의 첫번째 안드로이드OS 적용 스마트폰인 “G1”을 가장 먼저 개발했다.

그리고 구글의 첫번째 레퍼런스폰14인 넥서스원(Nexus one)을 출시하는 등 안드로이드OS의 앞

선 스마트폰 제조사로 자리매김 했었다. 뿐만 아니라 소프트웨어 개발력의 강점을 활용해 자체

센스UI를 개발해 안드로이드OS 기반의 타 스마트폰 제조사와 차별화를 꾀했다. 이러한 강점으

로 제품력을 인정받아 아이폰 대응 스마트폰으로 통신사업자들의 러브콜을 많이 받았었다.

[표3-3-5] 2010년 기준 스마트폰 사용성 평가

(● 평균이상, ◐ 평균, ○ 평균이하)

사용 편의성

제조사 폰 세팅

인터넷

브라우징

멀티미디어

사용

멀티미디어 질

만족도

전반적인 사용

편의성

애플 ● ● ● ● ●

HTC ● ● ◐ ● ◐

모토로라 ◐ ● ◐ ● ●

팜 ◐ ◐ ◐ ○ ◐

노키아 ○ ○ ○ ◐ ○

삼성 ○ ○ ○ ◐ ○

LG ○ ○ ○ ◐ ○

림 ○ ○ ○ ○ ○

Source : PC World(2011.11.30)

하지만 안드로이드OS 및 안드로이드OS가 가진 UI의 완성도가 높아지고 삼성

전자, 모토로라 등 경쟁사들의 소프트웨어 역량이 향상됨에 따라 HTC의 경쟁 우위가 더 이

상 유리하게 작용하기 어렵게 되었다. 2011년 하반기에 미국 샌프란시스코에서 열린 오픈모

바일 서밋에서 삼성 아메리카 부사장 케빈(Kevin Packingham)은 “구글 안드로이드OS UI의

완성도가 높아 제조사가 더 이상 차별화하기 어렵다”고 밝힌 바 있다.

14 레퍼펀스폰(Reference Phone) : 최신OS를 적용한 스마트폰으로 OS개발사의 니즈에 최적화시킨 폰

35/54

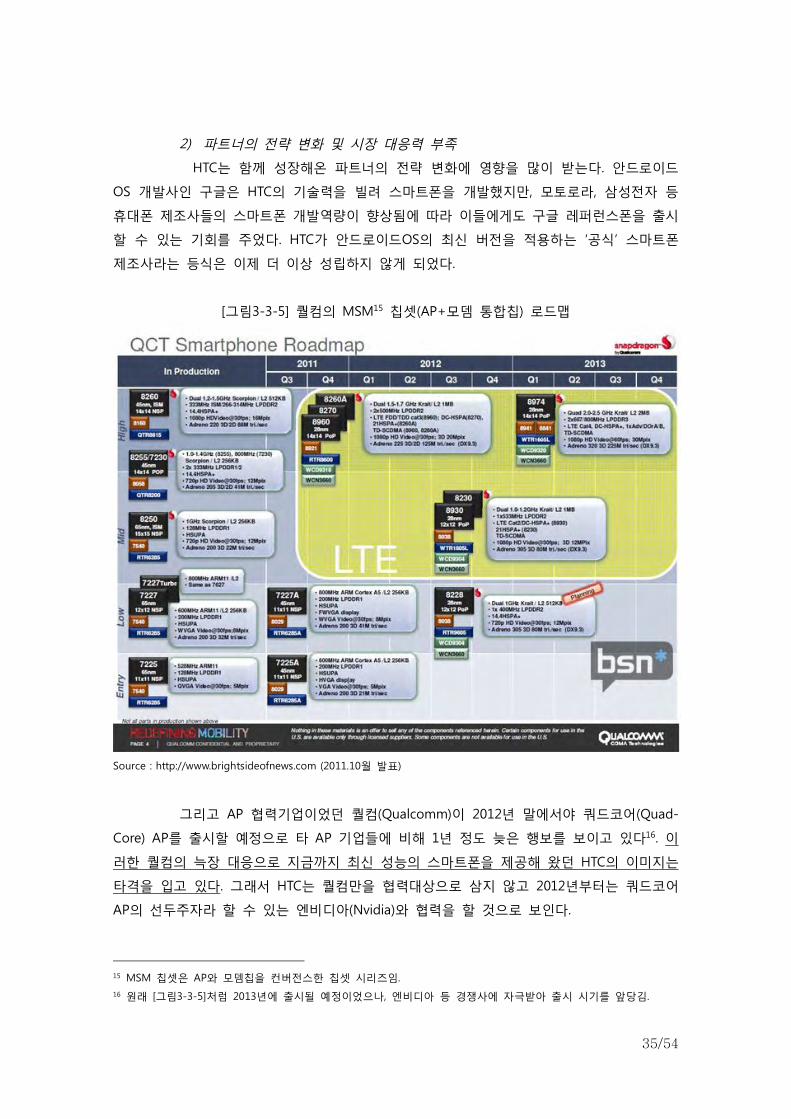

2) 파트너의 전략 변화 및 시장 대응력 부족

HTC는 함께 성장해온 파트너의 전략 변화에 영향을 많이 받는다. 안드로이드

OS 개발사인 구글은 HTC의 기술력을 빌려 스마트폰을 개발했지만, 모토로라, 삼성전자 등

휴대폰 제조사들의 스마트폰 개발역량이 향상됨에 따라 이들에게도 구글 레퍼런스폰을 출시

할 수 있는 기회를 주었다. HTC가 안드로이드OS의 최신 버전을 적용하는 ‘공식’ 스마트폰

제조사라는 등식은 이제 더 이상 성립하지 않게 되었다.

[그림3-3-5] 퀄컴의 MSM15 칩셋(AP+모뎀 통합칩) 로드맵

Source : http://www.brightsideofnews.com (2011.10월 발표)

그리고 AP 협력기업이었던 퀄컴(Qualcomm)이 2012년 말에서야 쿼드코어(Quad-

Core) AP를 출시할 예정으로 타 AP 기업들에 비해 1년 정도 늦은 행보를 보이고 있다16. 이

러한 퀄컴의 늑장 대응으로 지금까지 최신 성능의 스마트폰을 제공해 왔던 HTC의 이미지는

타격을 입고 있다. 그래서 HTC는 퀄컴만을 협력대상으로 삼지 않고 2012년부터는 쿼드코어

AP의 선두주자라 할 수 있는 엔비디아(Nvidia)와 협력을 할 것으로 보인다.

15 MSM 칩셋은 AP와 모뎀칩을 컨버전스한 칩셋 시리즈임.

16 원래 [그림3-3-5]처럼 2013년에 출시될 예정이었으나, 엔비디아 등 경쟁사에 자극받아 출시 시기를 앞당김.

36/54

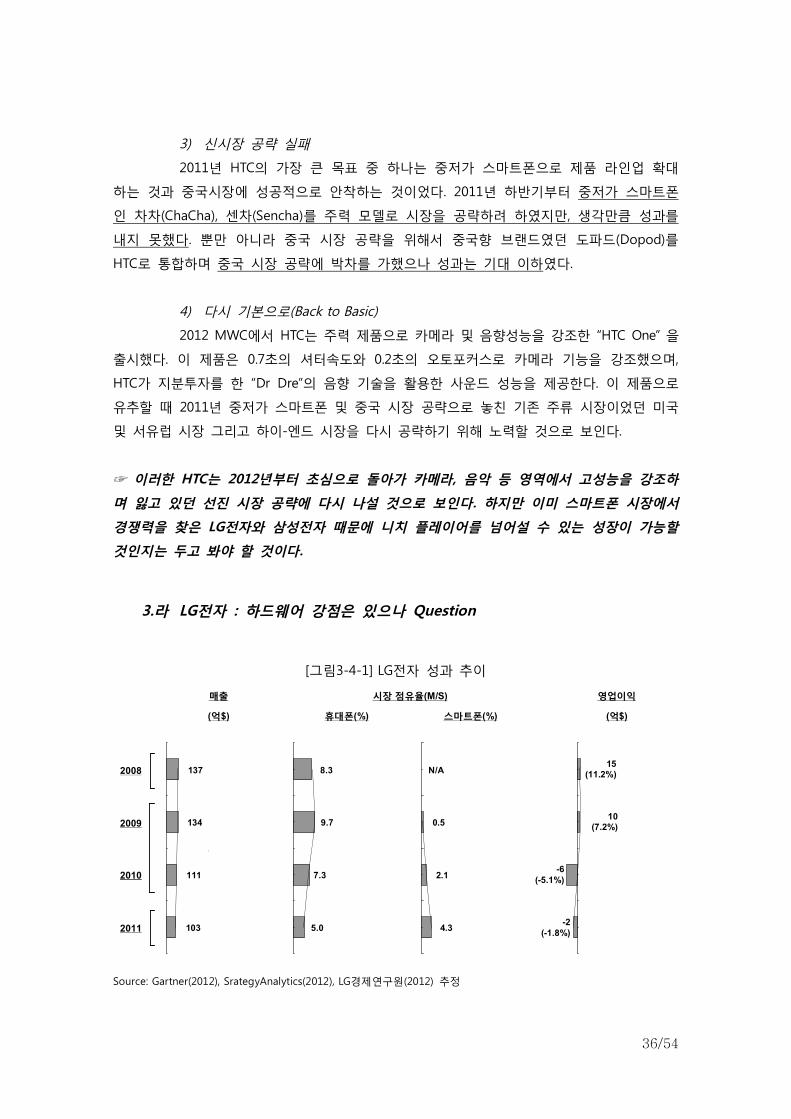

3) 신시장 공략 실패

2011년 HTC의 가장 큰 목표 중 하나는 중저가 스마트폰으로 제품 라인업 확대

하는 것과 중국시장에 성공적으로 안착하는 것이었다. 2011년 하반기부터 중저가 스마트폰

인 차차(ChaCha), 센차(Sencha)를 주력 모델로 시장을 공략하려 하였지만, 생각만큼 성과를

내지 못했다. 뿐만 아니라 중국 시장 공략을 위해서 중국향 브랜드였던 도파드(Dopod)를

HTC로 통합하며 중국 시장 공략에 박차를 가했으나 성과는 기대 이하였다.

4) 다시 기본으로(Back to Basic)

2012 MWC에서 HTC는 주력 제품으로 카메라 및 음향성능을 강조한 “HTC One” 을

출시했다. 이 제품은 0.7초의 셔터속도와 0.2초의 오토포커스로 카메라 기능을 강조했으며,

HTC가 지분투자를 한 “Dr Dre”의 음향 기술을 활용한 사운드 성능을 제공한다. 이 제품으로

유추할 때 2011년 중저가 스마트폰 및 중국 시장 공략으로 놓친 기존 주류 시장이었던 미국

및 서유럽 시장 그리고 하이-엔드 시장을 다시 공략하기 위해 노력할 것으로 보인다.

☞ 이러한 HTC는 2012년부터 초심으로 돌아가 카메라, 음악 등 영역에서 고성능을 강조하

며 잃고 있던 선진 시장 공략에 다시 나설 것으로 보인다. 하지만 이미 스마트폰 시장에서

경쟁력을 찾은 LG전자와 삼성전자 때문에 니치 플레이어를 넘어설 수 있는 성장이 가능할

것인지는 두고 봐야 할 것이다.

3.라 LG전자 : 하드웨어 강점은 있으나 Question

[그림3-4-1] LG전자 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

137

134

111

103

8.3

9.7

7.3

5.0

N/A

0.5

2.1

4.3

15(11.2%)

10(7.2%)

-6(-5.1%)

-2(-1.8%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

37/54

스마트폰 대응 부족으로 2010년부터 적자에 빠졌던 LG전자는 2011년 4분기 흑자로 전

환했으며, 2011년부터 적자폭을 줄여 나가고 있다. 하지만 2011년 스마트폰 시장이 주류 시

장으로 확대되고 애플에 리면서 물량기준으로도 Top3 자리를 내주었다.

하지만 최근 LG전자는 새롭게 열리고 있는 4G LTE 이동통신 시장의 기회를 선점하기

위한 노력을 기울이고 있다. 다행히 이러한 노력은 LG전자의 주요 시장인 한국과 미국이 빠

르게 LTE로 전환됨에 따라 상당히 유효할 것으로 보인다.

그리고 LG전자는 소프트웨어 역량을 보완해 나가고 있으며, 새로운 하드웨어 기능을 적

용하며 스마트폰 제품 경쟁력을 높여가고 있다. LG전자는 하드웨어 측면에서 애플, 삼성에

버금가는 높은 경쟁력을 가진 것으로 평가 받고 있다. 그 이유는 LG그룹 계열사들인 LG디스

플레이, LG이노텍의 부품이 애플에서 채용되는 등 경쟁력이 높기 때문으로 LG전자가 LG디스

플레이 및 LG이노텍과의 협력을 잘 이끈다면 향후 성장 가능성은 더 높아 보인다.

3.마 콘텐츠에 강한 소니, 구글의 자회사 모토로라 : Question

[그림3-5-1] 소니 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

165

97

83

73

7.9

4.7

2.7

1.9

-1(-0.7%)

-14(-14.7%)

2(2.5%)

-3(-3.8%)

N/A

0.5

3.6

4.5

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

38/54

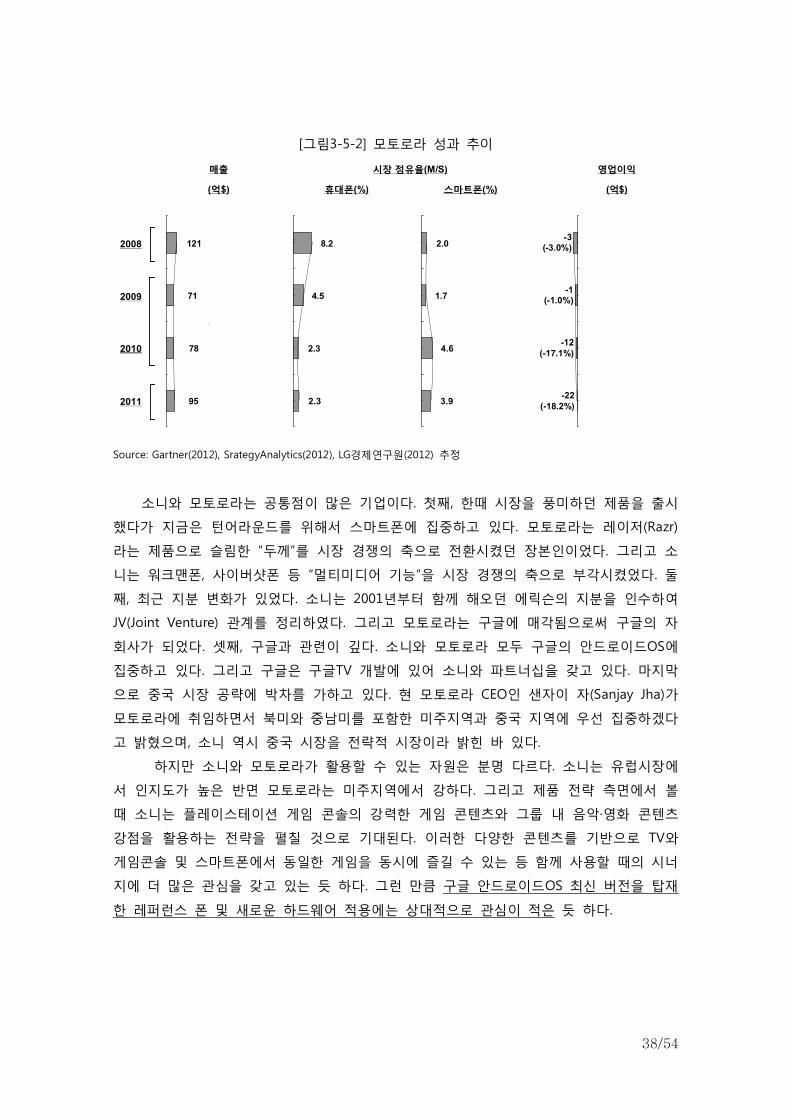

[그림3-5-2] 모토로라 성과 추이

매출

휴대폰(%)

영업이익

스마트폰(%)

시장 점유율(M/S)

`

2008

2009

2010

2011

(억$) (억$)

121

71

78

95

8.2

4.5

2.3

2.3

2.0

1.7

4.6

3.9

-3(-3.0%)

-1(-1.0%)

-12(-17.1%)

-22(-18.2%)

Source: Gartner(2012), SrategyAnalytics(2012), LG경제연구원(2012) 추정

소니와 모토로라는 공통점이 많은 기업이다. 첫째, 한때 시장을 풍미하던 제품을 출시

했다가 지금은 턴어라운드를 위해서 스마트폰에 집중하고 있다. 모토로라는 레이저(Razr)

라는 제품으로 슬림한 “두께”를 시장 경쟁의 축으로 전환시켰던 장본인이었다. 그리고 소

니는 워크맨폰, 사이버샷폰 등 “멀티미디어 기능”을 시장 경쟁의 축으로 부각시켰었다. 둘

째, 최근 지분 변화가 있었다. 소니는 2001년부터 함께 해오던 에릭슨의 지분을 인수하여

JV(Joint Venture) 관계를 정리하였다. 그리고 모토로라는 구글에 매각됨으로써 구글의 자

회사가 되었다. 셋째, 구글과 관련이 깊다. 소니와 모토로라 모두 구글의 안드로이드OS에

집중하고 있다. 그리고 구글은 구글TV 개발에 있어 소니와 파트너십을 갖고 있다. 마지막

으로 중국 시장 공략에 박차를 가하고 있다. 현 모토로라 CEO인 샌자이 자(Sanjay Jha)가

모토로라에 취임하면서 북미와 중남미를 포함한 미주지역과 중국 지역에 우선 집중하겠다

고 밝혔으며, 소니 역시 중국 시장을 전략적 시장이라 밝힌 바 있다.

하지만 소니와 모토로라가 활용할 수 있는 자원은 분명 다르다. 소니는 유럽시장에

서 인지도가 높은 반면 모토로라는 미주지역에서 강하다. 그리고 제품 전략 측면에서 볼

때 소니는 플레이스테이션 게임 콘솔의 강력한 게임 콘텐츠와 그룹 내 음악·영화 콘텐츠

강점을 활용하는 전략을 펼칠 것으로 기대된다. 이러한 다양한 콘텐츠를 기반으로 TV와

게임콘솔 및 스마트폰에서 동일한 게임을 동시에 즐길 수 있는 등 함께 사용할 때의 시너

지에 더 많은 관심을 갖고 있는 듯 하다. 그런 만큼 구글 안드로이드OS 최신 버전을 탑재

한 레퍼런스 폰 및 새로운 하드웨어 적용에는 상대적으로 관심이 적은 듯 하다.

39/54

[그림3-5-3] 소니의 콘텐츠 중심 기기간 연결 사용 환경(Scene)

스마트폰Xperia

게임콘솔PS

태블릿PCXperia P

비디오언리미티드

뮤직언리미티드

게임

소니의 콘텐츠 서비스

스마트폰Xperia

게임콘솔PS

태블릿PCXperia P

비디오언리미티드

뮤직언리미티드

게임비디오

언리미티드뮤직

언리미티드게임

소니의 콘텐츠 서비스

Source : Mobile World Congress 2012(2012)

모토로라는 2012년 상반기에 구글과의 합병 작업 및 전략 수립에 매진할 것으로 보이

며, 구체적인 전략적 방향성은 2012년 하반기 또는 2013년 상반기에 뚜렷이 나타날 것으로

보인다. 지금까지 모토로라는 구글에 합병된 후에도 독립적인 형태로 운영될 것으로 전망하

고 있으나 향후 변화 가능성은 아직 미지수이다. 빠르게 변화하는 휴대폰 산업에서 모토로

라의 전략 수립을 위한 6개월 이상 공백은 사업에 나쁜 영향을 미칠 것으로 예상된다.

3.바 ZTE, 화웨이 : 통신 사업자 중심의 성장

2011년 물량 기준으로 중국을 대표하는 휴대폰 제조사인 ZTE는 LG에 이어 5위, 화웨이

는 6위에 자리하고 있다.

3.바.i ZTE와 화웨이는 통신사업자 중심의 전략으로 성장

대표적인 중국 휴대폰 기업인 ZTE와 화웨이(Huawei)의 전략은 철저하게 통신사업

자와 협력을 통해 성장을 하는 것이다. ZTE와 화웨이의 중심 사업이 통신 장비 사업이어서

더욱 그러하다. 휴대폰 사업은 이런 통신장비와 함께 저렴한 번들링 제품을 제공하기 위해

시작했었다.

통신사업자가 협력을 얼마나 중요시하냐 하면 ZTE와 화웨이는 자기들의 모국인 동

시에 통신사업자가 유통시장을 장악하지 못한 개방형 시장인 중국에서도 통신사업자의 유통

40/54

망을 통해서만 제품을 공급한다. ZTE와 화웨이보다 규모가 작은 제조사들도 자체 유통망을

가지고 있는 것으로 볼 때 이들 전략의 견고함을 확인해 볼 수 있다.

또한 ZTE와 화웨이는 중국뿐만 아니라 글로벌 시장으로 빠르게 확장하고 있다. 이

들은 원가 경쟁력을 바탕으로 이머징 마켓을 빠르게 잠식해 나가고 있으며 미국 및 유럽 지

역에서는 저가 통신사업자 등 선불폰(Pre-Paid) 시장을 우선 공략해 가고 있다.

3.바.ii ZTE와 화웨이는 업셀링 시도를 지속해갈 전망

ZTE와 화웨이가 다른 중국 기업들과 다른 점은 처음부터 글로벌 시장을 대상으로

사업을 해왔다는 점이다. 일반적인 중국 기업들은 중국 시장을 중심으로 이에 맞는 미디어

텍(Mediatek) 등 저가 칩셋을 사용하지만 ZTE와 화웨이의 휴대폰 대부분은 퀄컴 칩셋을 사

용하기 때문이다.

아직은 신흥국 시장 및 선진국 시장의 저가시장을 중심으로 사업을 하고 있지만,

안드로이드OS에 대한 개발 역량을 점차 업그레이드하면서 중가 또는 고가 시장으로 도전할

것으로 보인다. 2012년 CES에서는 안드로이드OS 기반으로 세계에서 가장 얇은 스마트폰을

출시하는 등 다양한 시도를 하고 있다.

[그림3-6-1] 2012 CES에서 발표된 화웨이의 세계에서 가장 얇은 폰

-모델명 : 아센드(Ascend) P1 S

-두께 : 6.68mm(모토로라드로이드 Razr 7.1mm)

-디스플레이 : 4.3인치슈퍼 AMOLED

-OS: Android OS IceCream Sandwich

-AP : Dual Core 1.5GHz TI OMAP 4460

-카메라 : 전면 1.3MP, 후면 8MP

-배터리 : 1,670mAh

-출시예정 : 2012년 4월

MWC 2012에서 ZTE와 화웨이는 ‘이제 제대로 경쟁할 수 있는 시점이 왔다’는 것을 주지

시켰다. 화웨이는 자체 개발한 쿼드코어 칩셋을 적용한 스마트폰을 바르셀로나 공항 전체에

도배하듯이 광고했을 뿐만 아니라, 전시장에서도 성능 면에서 경쟁제품들에 비해 뒤지지 않

는다는 자신감을 보여주었다. 그리고 ZTE의 엔지니어와 대화하는 가운데 자신의 폰을 보여

주면서 “이것이 삼성의 갤럭시 S2이다”라고 농담 삼아 이야기 했었다. 비록 농담이긴 하지

만 껍데기는 한국의 선도 기업들을 많이 따라왔다는 것을 다시 보여줬다.

41/54

[그림3-6-2] ZTE와 화웨이의 구글 최신 OS버전을 탑재한 듀얼코어 이상 스마트폰

Source : Mobile World Congress 2012(2012)

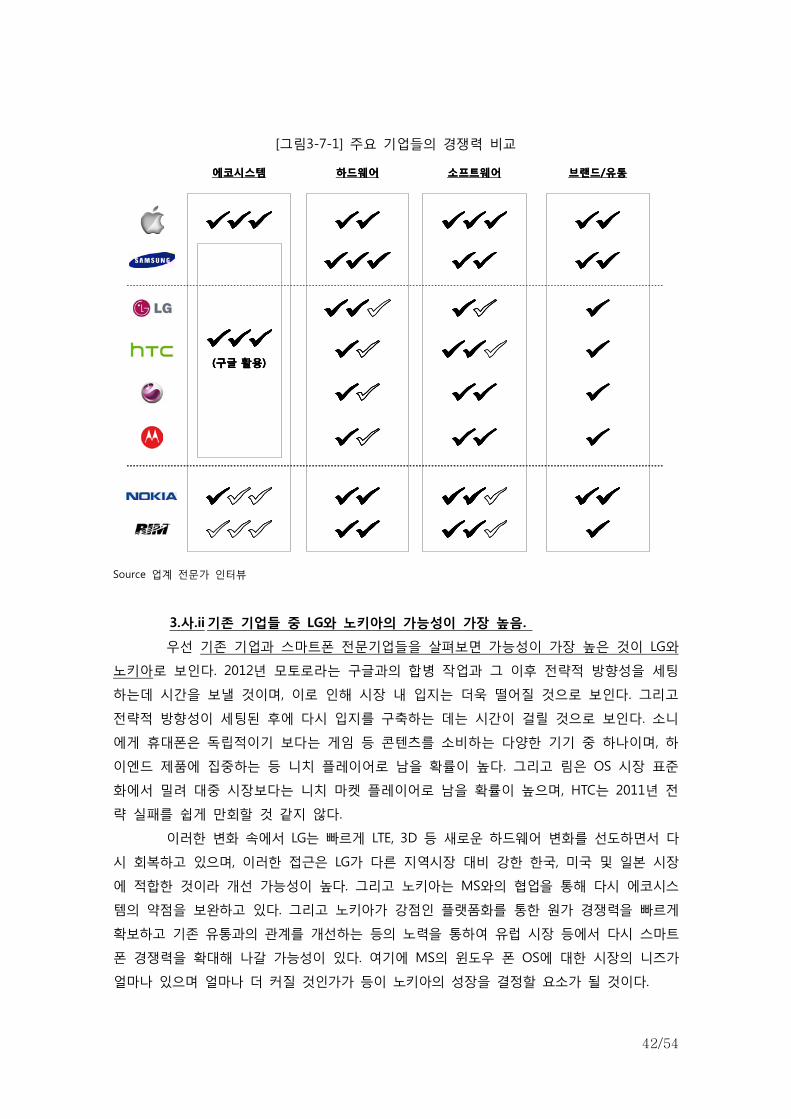

3.사 기존 Top Tier들의 유지 및 그 외 기업들의 Top Tier 진입 경쟁 치열 전망

당분간 적어도 1 ~ 2년은 삼성과 애플의 휴대폰 시장 지배가 계속될 것으로 보인다.

그리고 그 외 기업들이 이들 Top tier에 진입하기 위한 시장 경쟁이 더욱 더 치열해 질 것으

로 보인다.

3.사.i 애플과 삼성의 Top Tier 자리 매김 지속 전망

제조사에게 필요한 역량인 “하드웨어”, “소프트웨어” 및 “브랜드/유통” 등 측면에서

현재 애플과 삼성이 경쟁사 대비 우세하다. 이러한 경쟁우위는 경쟁사 대비 격차가 있으며

애플과 삼성이 격차 유지를 위해서 노력하고 있어 당분간 유지될 것으로 보인다. 예를 들어

애플은 부품 공급사에 개발 지원 및 제조 장비 투자 등을 통해 독점적 공급 및 장기 물량을

확보해 두었다. 삼성 역시 전자 내 또는 그룹 내 부품 공급사와 함께 공동 개발 등을 통해

하드웨어를 강화하는 모습을 보이고 있다.

42/54

[그림3-7-1] 주요 기업들의 경쟁력 비교

에코시스템 하드웨어 소프트웨어 브랜드/유통

(구글 활용)

에코시스템 하드웨어 소프트웨어 브랜드/유통

(구글 활용)(구글 활용)

Source 업계 전문가 인터뷰

3.사.ii 기존 기업들 중 LG와 노키아의 가능성이 가장 높음.

우선 기존 기업과 스마트폰 전문기업들을 살펴보면 가능성이 가장 높은 것이 LG와

노키아로 보인다. 2012년 모토로라는 구글과의 합병 작업과 그 이후 전략적 방향성을 세팅

하는데 시간을 보낼 것이며, 이로 인해 시장 내 입지는 더욱 떨어질 것으로 보인다. 그리고

전략적 방향성이 세팅된 후에 다시 입지를 구축하는 데는 시간이 걸릴 것으로 보인다. 소니

에게 휴대폰은 독립적이기 보다는 게임 등 콘텐츠를 소비하는 다양한 기기 중 하나이며, 하

이엔드 제품에 집중하는 등 니치 플레이어로 남을 확률이 높다. 그리고 림은 OS 시장 표준

화에서 려 대중 시장보다는 니치 마켓 플레이어로 남을 확률이 높으며, HTC는 2011년 전

략 실패를 쉽게 만회할 것 같지 않다.

이러한 변화 속에서 LG는 빠르게 LTE, 3D 등 새로운 하드웨어 변화를 선도하면서 다

시 회복하고 있으며, 이러한 접근은 LG가 다른 지역시장 대비 강한 한국, 미국 및 일본 시장

에 적합한 것이라 개선 가능성이 높다. 그리고 노키아는 MS와의 협업을 통해 다시 에코시스

템의 약점을 보완하고 있다. 그리고 노키아가 강점인 플랫폼화를 통한 원가 경쟁력을 빠르게

확보하고 기존 유통과의 관계를 개선하는 등의 노력을 통하여 유럽 시장 등에서 다시 스마트

폰 경쟁력을 확대해 나갈 가능성이 있다. 여기에 MS의 윈도우 폰 OS에 대한 시장의 니즈가

얼마나 있으며 얼마나 더 커질 것인가가 등이 노키아의 성장을 결정할 요소가 될 것이다.

43/54

노키아의 향후 변화를 전망하기 위해 MS를 잠시 살펴보면 2012년을 기점으로 MS

가 본격적으로 모바일 시장을 재공략할 것으로 보인다. 유출된 MS의 로드맵에 따르면 2011

년 4분기에 이미 출시된 망고OS에 이어 2012년 2분기에 탱고폰이 나올 전망이다. 탱고폰은

중저가 스마트폰 시장 공략을 위한 폰이다. 그리고 2012년 4분기에 아폴로폰이 나올 예정인

데, 이 때 본격적인 MS의 시장 공략이 이뤄질 것이다. 아폴로폰은 MS 내부적으로는 애플,

안드로이드 대비 경쟁력 있는 슈퍼폰으로 알려져 있으며 MS가 강점이 있는 B2B 시장도 함

께 공략할 예정이다.

3.사.iii 신규 기업들로 ZTE와 화웨이의 가능성이 높음

ZTE와 화웨이는 빠르게 하드웨어 경쟁력을 높여가고 있다. 이미 이머징 마켓 및 선

진 시장 중 저가 시장 공략을 성공하며 성장 기반을 마련했다. 그리고 하이엔드 스마트폰

시장을 공략하는 등 그 포트폴리오도 더욱 넓혀 가고 있으며 향후 중저가 스마트폰 확대의

가장 수혜자로 주목받고 있다. 하지만 저가 브랜드라는 브랜드 장벽과 통신사업자의 전략

변화에 많은 영향을 받는다는 점에서 우려 요인이 있다. 뿐만 아니라 노키아가 경쟁력을 회

복한다면 향후 이머징 마켓에서 ZTE와 화웨이가 경쟁력을 유지할 수 있을지? LG전자와 삼

성전자가 중저가 스마트폰으로 라인업을 확대한다면 어떤 영향을 받을지 등등도 이들 중국

기업들의 성장 여부에 영향을 미치는 변수가 된다.

☞ 3위 경쟁은 노키아의 성장이 중저가 시장에서 ZTE와 화웨이에 어떤 영향을 미칠지, 노

키아의 스마트폰 성장이 LG전자에 어떻게 영향을 미칠지 여부가 관전 포인트가 될 것 같다.

그리고 그 다음이 LG의 성장 여부와 ZTE와 화웨이가 어느 정도까지 중가 및 고가 스마트폰

시장에서 성공하는지가 진정한 3위를 결정짓는 기준이 될 것이다.

44/54

4 향후 경쟁은 단기적으로 ‘제품과 서비스’, 장기적으로 ‘웹 중심 환경 대응’

휴대폰 산업의 향후 경쟁도 단기와 장기로 나눠서 살펴볼 수 있다. 단기 전망을 위해서

는 실제로 사업을 하는 플레이어들의 경쟁 환경 분석이 좋을 것으로 보이며, 그 중에서도

선두 기업들의 경쟁 전략 속에서 시사점을 뽑아낼 수 있을 것이다. 그리고 장기 전망 속에

서는 에코 시스템이라 불리는 생태계 속에서의 플레이어의 새로운 움직임 및 이를 가능케

하는 기술 등의 변화를 살펴봐야 할 것이다.

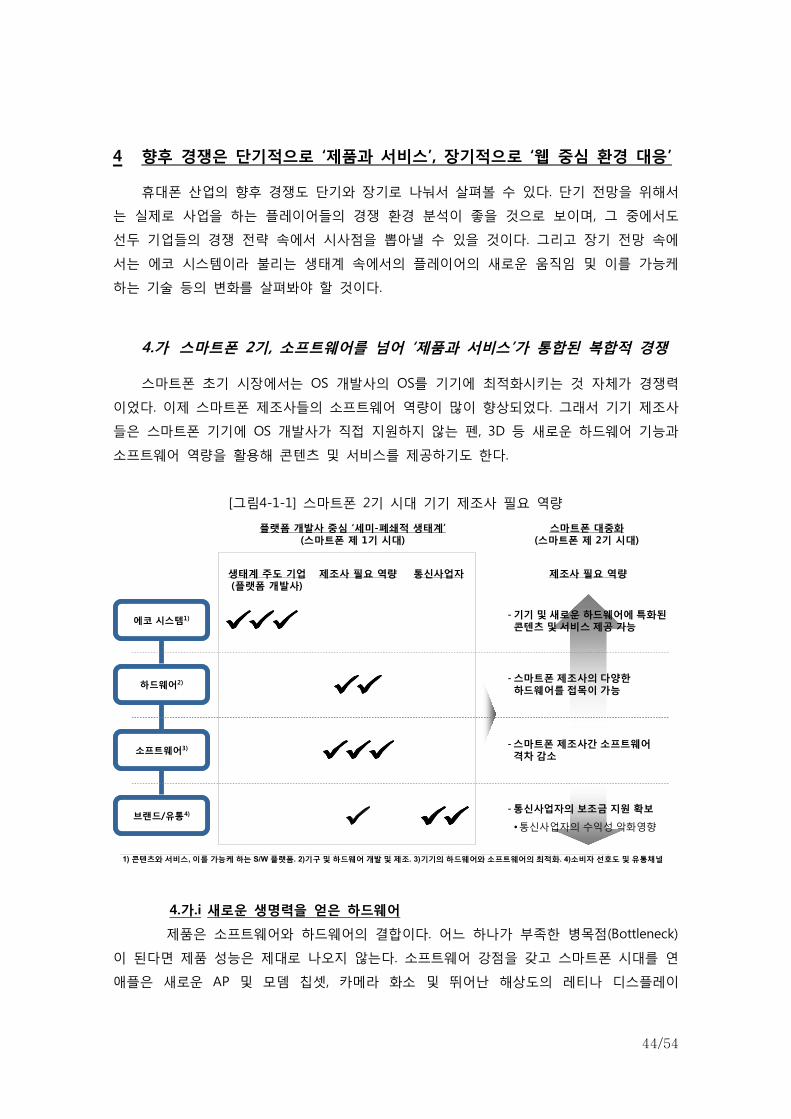

4.가 스마트폰 2기, 소프트웨어를 넘어 ‘제품과 서비스’가 통합된 복합적 경쟁

스마트폰 초기 시장에서는 OS 개발사의 OS를 기기에 최적화시키는 것 자체가 경쟁력

이었다. 이제 스마트폰 제조사들의 소프트웨어 역량이 많이 향상되었다. 그래서 기기 제조사

들은 스마트폰 기기에 OS 개발사가 직접 지원하지 않는 펜, 3D 등 새로운 하드웨어 기능과

소프트웨어 역량을 활용해 콘텐츠 및 서비스를 제공하기도 한다.

[그림4-1-1] 스마트폰 2기 시대 기기 제조사 필요 역량

에코 시스템1)에코 시스템1)

하드웨어2)하드웨어2)

소프트웨어3)소프트웨어3)

브랜드/유통4)브랜드/유통4)

1) 콘텐츠와 서비스, 이를 가능케 하는 S/W 플랫폼. 2)기구 및 하드웨어 개발 및 제조. 3)기기의 하드웨어와 소프트웨어의 최적화. 4)소비자 선호도 및 유통채널

플랫폼 개발사 중심 ‘세미-폐쇄적 생태계’(스마트폰 제 1기 시대)

생태계 주도 기업(플랫폼 개발사)

제조사 필요 역량 통신사업자

스마트폰 대중화(스마트폰 제 2기 시대)

- 스마트폰 제조사간 소프트웨어격차 감소

제조사 필요 역량

- 기기 및 새로운 하드웨어에 특화된콘텐츠 및 서비스 제공 가능

- 스마트폰 제조사의 다양한하드웨어를 접목이 가능

- 통신사업자의 보조금 지원 확보

•통신사업자의 수익성 악화영향

4.가.i 새로운 생명력을 얻은 하드웨어

제품은 소프트웨어와 하드웨어의 결합이다. 어느 하나가 부족한 병목점(Bottleneck)

이 된다면 제품 성능은 제대로 나오지 않는다. 소프트웨어 강점을 갖고 스마트폰 시대를 연

애플은 새로운 AP 및 모뎀 칩셋, 카메라 화소 및 뛰어난 해상도의 레티나 디스플레이

45/54

(Retina Display) 등 하드웨어를 독점 및 차별화해 왔다.

이에 반해 다른 휴대폰 기기 제조사들에게 소프트웨어는 병목점(Bottleneck)으로 스

마트폰 개발·제조를 힘들게 하였다. 하지만 앞서 살펴본 것처럼 기기 제조사간 소프트웨어

역량 차이가 줄어들어 더 이상 소프트웨어 역량만으로는 성공하기 어려운 시기가 되었다.

소프트웨어 경쟁력을 바탕으로 스마트폰 시장에 화려하게 등장했던 HTC에게 이제 시장은

소프트웨어 역량 이상을 요구하고 있다. 그리고 삼성전자는 AMOLED 디스플레이, 엑시노스

(Exynos) 자체 칩셋 등 하드웨어의 강점을 바탕으로 소프트웨어를 보완해 온 삼성전자가 애

플에 근접한 수준으로 올라섰다.

그리고 앞서 분석한 애플 및 삼성전자와 같은 선두 기업들은 AP 칩셋, 디스플레이

및 카메라 그리고 펜 등 새로운 하드웨어 부품 적용을 통해 향후 새로운 제품을 출시하며

소비자들을 유혹할 것으로 보인다.

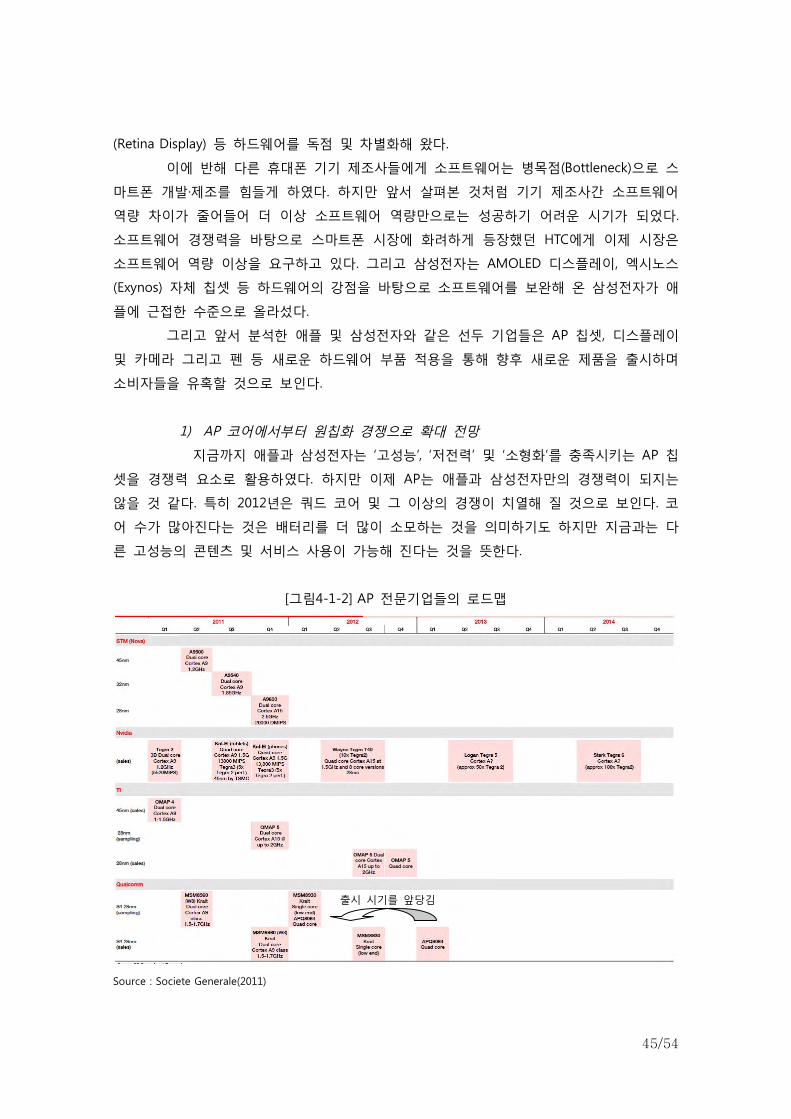

1) AP 코어에서부터 원칩화 경쟁으로 확대 전망

지금까지 애플과 삼성전자는 ‘고성능’, ‘저전력’ 및 ‘소형화’를 충족시키는 AP 칩

셋을 경쟁력 요소로 활용하였다. 하지만 이제 AP는 애플과 삼성전자만의 경쟁력이 되지는

않을 것 같다. 특히 2012년은 쿼드 코어 및 그 이상의 경쟁이 치열해 질 것으로 보인다. 코

어 수가 많아진다는 것은 배터리를 더 많이 소모하는 것을 의미하기도 하지만 지금과는 다

른 고성능의 콘텐츠 및 서비스 사용이 가능해 진다는 것을 뜻한다.

[그림4-1-2] AP 전문기업들의 로드맵

Source : Societe Generale(2011)

출시 시기를 앞당김

46/54

현재로써는 코어 관점에서 엔비디아(Nvidia)가 가장 앞선 것으로 보이며 퀄컴이 빠

르게 추격할 것으로 보인다. 향후 스마트폰에서 콘텐츠와 서비스 활용이 높아갈 것이며 이로 인

해 AP의 그래픽 IP(Intellectual Property)가 중요할 것으로 보인다. 각 기업별로 다른 그래픽 IP를

사용하고 있는데, 애플은 지분투자를 한 이메지네이션의 PowerVR IP을 사용한다. 삼성전자는 AP

코어를 만드는 ARM의 Mali IP, 엔비디아는 기존 강점이 있던 자사의 IP, 퀄컴은 AMD 모바일을

인수하며 확보한 IP와 최근 계약한 이메지네이션의 PowerVR IP를 활용할 것 같다. 이 중 고성능

화, 저전력화, 소형화에 가장 적합한 IP가 적용된 칩셋이 향후 주목 받을 것으로 보인다.

이처럼 당분간 AP 칩셋은 멀티 코어 경쟁이 경쟁이 진행될 것으로 보인다. 그 다음

단계는 다양한 기능들이 컨버전스된 원칩화가 될 것이다. 우선 첫번째 대상이 되는 것이 모뎀

칩셋과의 컨버전스가 될 것이다. AP가 모뎀 칩셋과 컨버전스된다면 세가지 측면에서 이점을 제

공할 수 있다. 첫째, 통합 설계로 칩셋 크기와 부피를 줄일 수 있다. 줄인 부피로 디자인의 자유

도를 높이거나 더 큰 배터리를 탑재하는 등 새로운 부품을 스마트폰에 탑재할 수 있다. 둘째, AP

와 모뎀 칩셋의 최적화 작업을 칩셋 개발사에서 대신하기 때문에 기기 개발 속도를 더 앞당길

수 있다. 셋째, 칩셋 제조 및 후공정을 한 번으로 줄여 모뎀칩과 AP 칩셋을 각기 제공할 때보다

더 저렴하게 제공할 수 있다. 이러한 이점을 가졌지만 지금 당장 적용이 어려운 것은 모뎀 칩셋

과 AP 컨버전스에 가장 경쟁력을 가진 퀄컴이 AP 경쟁에서 고전하고 있다는 이유 때문이다.

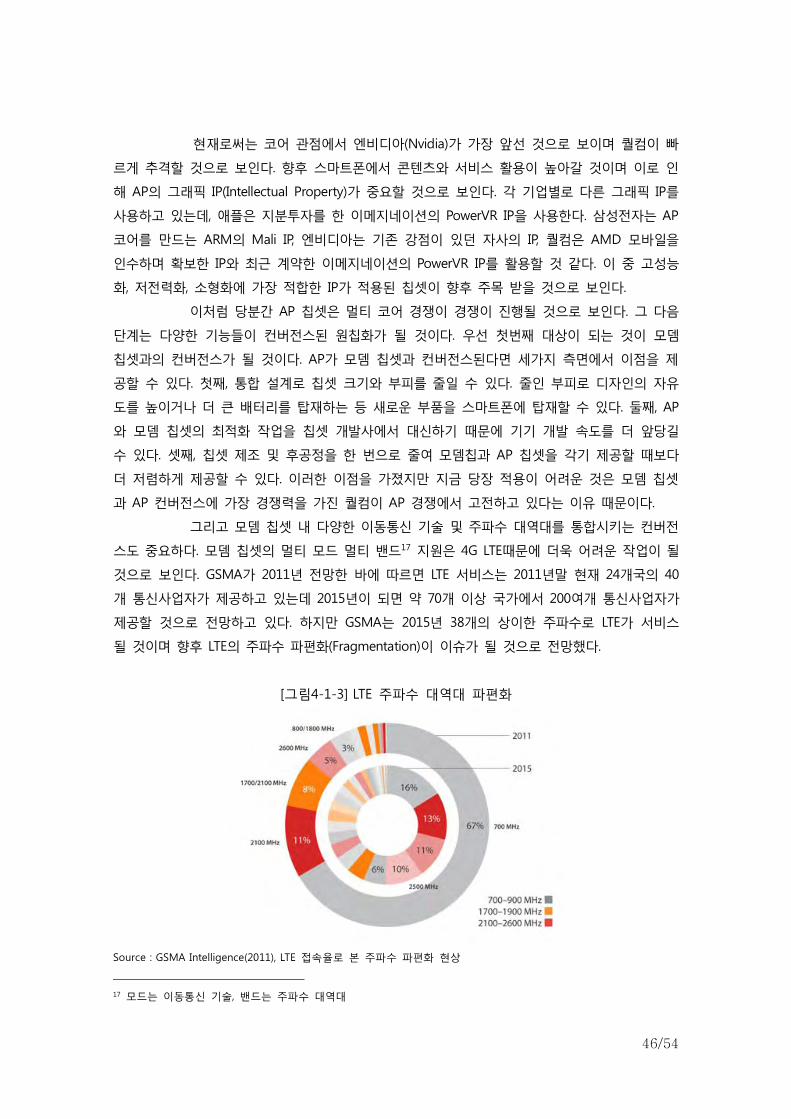

그리고 모뎀 칩셋 내 다양한 이동통신 기술 및 주파수 대역대를 통합시키는 컨버전

스도 중요하다. 모뎀 칩셋의 멀티 모드 멀티 밴드17 지원은 4G LTE때문에 더욱 어려운 작업이 될

것으로 보인다. GSMA가 2011년 전망한 바에 따르면 LTE 서비스는 2011년말 현재 24개국의 40

개 통신사업자가 제공하고 있는데 2015년이 되면 약 70개 이상 국가에서 200여개 통신사업자가

제공할 것으로 전망하고 있다. 하지만 GSMA는 2015년 38개의 상이한 주파수로 LTE가 서비스

될 것이며 향후 LTE의 주파수 파편화(Fragmentation)이 이슈가 될 것으로 전망했다.

[그림4-1-3] LTE 주파수 대역대 파편화

Source : GSMA Intelligence(2011), LTE 접속율로 본 주파수 파편화 현상

17 모드는 이동통신 기술, 밴드는 주파수 대역대

47/54

원칩화의 두번째 대상이 되는 것은 센서가 될 것이다. 물론 센서들 간에 원칩화가

가능할 것이다. 이미 있는 GPS와 같은 위치 센서, 가속도(Gyro) 센서 등이 원칩화될 수 있으

며, 동시에 AP 칩셋과 다양한 센서들이 원칩화될 수 있다. 이러한 센서와 AP의 원칩화 이점

은 앞서 살펴본 모뎀칩과 AP 원칩화 이점과 같다.

2) 카메라, 디스플레이 등 주요 부품들의 진화

앞서 살펴봤듯이 애플 및 삼성전자는 카메라를 새로운 제품 차별화 요인으로

주목할 것으로 보인다. 카메라의 성능이 좋아지면 더 먼 곳까지 그리고 더 정확한 이미지를

인식할 수 있다. 고성능 카메라는 향후 주목 받는 이미지 및 비디오 인식 서비스의 정확도

를 높여 새로운 증강 현실(Augmented Reality) 서비스를 가능하게 해 줄 것으로 보인다.

그리고 플렉서블 디스플레이 등 새로운 디스플레이 개발이 진행되고 있는 것으로

알려지고 있다. 이러한 플렉서블 디스플레이는 직사각형의 바(Bar)타입의 스마트폰에 대한

소비자의 싫증을 없애줄 뿐만 아니라 새로운 UI/UX를 제공 또는 새로운 서비스 제공을 가

능하게 해줄 것으로 기대된다. 이처럼 주요 부품의 진화는 새로운 서비스의 제공 가능성을

높여준다.

3) 펜, 센서 등 새로운 입력 기기의 등장과 적용

바로셀로나에서 열린 MWC 2012에서 새로운 입력기기의 가능성을 많이 발견

할수 있었다. 펜, 압력센서 및 9축 센서가 그것이다. MWC 2012에서 가장 주목 받은 제품들

로 LG전자의 옵티머스 뷰와 삼성전자의 갤럭시 노트를 빼놓을 수 없다. 이들은 지금까지의

손가락 터치를 넘어 펜을 새로운 입력기기로 제공하며 대화면 디스플레이의 가능성을 제공

했다.

그리고 MWC2012의 ST마이크로일렉트로닉스 부스에서 이번에 출시된 압력 센

서(Pressure Sensor)를 볼 수 있었는데 압력 센서를 통해서 실내에서도 위치기반 서비스가

이제 가능하게 되었음을 알 수 있었다. 압력 센서는 공기압의 자동 파동을 탐지해 내어 이

를 통해 고도 등 관련 변화를 계산하여 사용자가 건물 몇 층에 있는지 스마트폰으로 파악하

게 해 준다. 이를 통해 건물 내의 상점 및 회의실로 안내하는 위치기반 서비스가 가능할 것

으로 보인다.

그리고 지금까지의 6축 센서(3축 가속도, 3축 자이로)를 넘어 9축 센서(6축 센

서+ 3축 나침반 센서)가 나오면서 좀 더 기기의 좀 더 정확한 움직임을 인식할 수 있어 게

임 및 앱의 활용성을 높여줄 것으로 보인다. 이러한 새로운 입력기기들은 스마트폰의 새로

운 사용 경험을 제공하며, 새로운 콘텐츠 및 서비스의 제공 가능성을 높여 준다.

48/54

4.가.ii 하드웨어는 소프트웨어가 생명력을 불어넣음.

물론 스마트폰 초기 시장에 비해서 소프트웨어의 중요성이 상대적으로 낮아졌다.

하지만 이는 소프트웨어 자체의 중요성이 떨어졌다기 보다는 경쟁 측면에서 격차가 많이 좁

혀졌기 때문으로 봐야 한다. 사실 하드웨어와 서비스가 제대로 기능을 하기 위해서는 소프

트웨어의 지원 없이는 불가능하다.

앞서 살펴본 AP, 디스플레이와 카메라와 같은 주요 부품, 새로운 입력 장치 등 하드

웨어는 그 자체로 기능을 못 한다. 예를 들어 AP가 진화되더라도 이를 지원하는 OS 및 OS

와 AP를 최적화 시켜주는 소프트웨어가 없다면 기능을 못할 것이다. 그리고 카메라의 성능

이 좋아지더라도 그 수준에 맞는 이미지 처리 소프트웨어가 지원되지 않는다면 소비자들은

좋아진 성능을 느낄 수 없다. 펜, 압력 센서 등을 스마트폰에 적용시키더라도 이를 기기 제

품에 최적화하는 소프트웨어 없이는 사용 자체가 불가능하다.

그리고 새로운 하드웨어가 적용되더라도 이를 쓸모 있게 만드는 콘텐츠 및 서비스

가 갖춰져야 한다. 소프트웨어가 이를 가능하게 해 준다. 예를 들어 고성능 카메라에 맞는

이미지 및 영상 인식 서비스, 증강 현실 서비스가 없다면 제조사가 직접 제공해 줘야 한다.

그 예로써 삼성전자가 펜을 제공하면서 펜으로 쓴 내용을 일정, 메일 등에 반영할 수 있는

S메모를 제공하는 동시에 펜 SDK를 공개해 개발자들이 S펜을 사용하여 앱을 만들 수 있도

록 지원해 주고 있다.

이처럼 새로운 하드웨어가 적용되더라도 제대로 성능을 낼 수 있도록 하는 소프트

웨어의 지원 및 사용 가치를 느낄 수 있게 하는 콘텐츠 및 서비스가 지원되어야 한다.

4.가.iii 신제품의 사용성을 높여주는 서비스가 중요할 것으로 전망

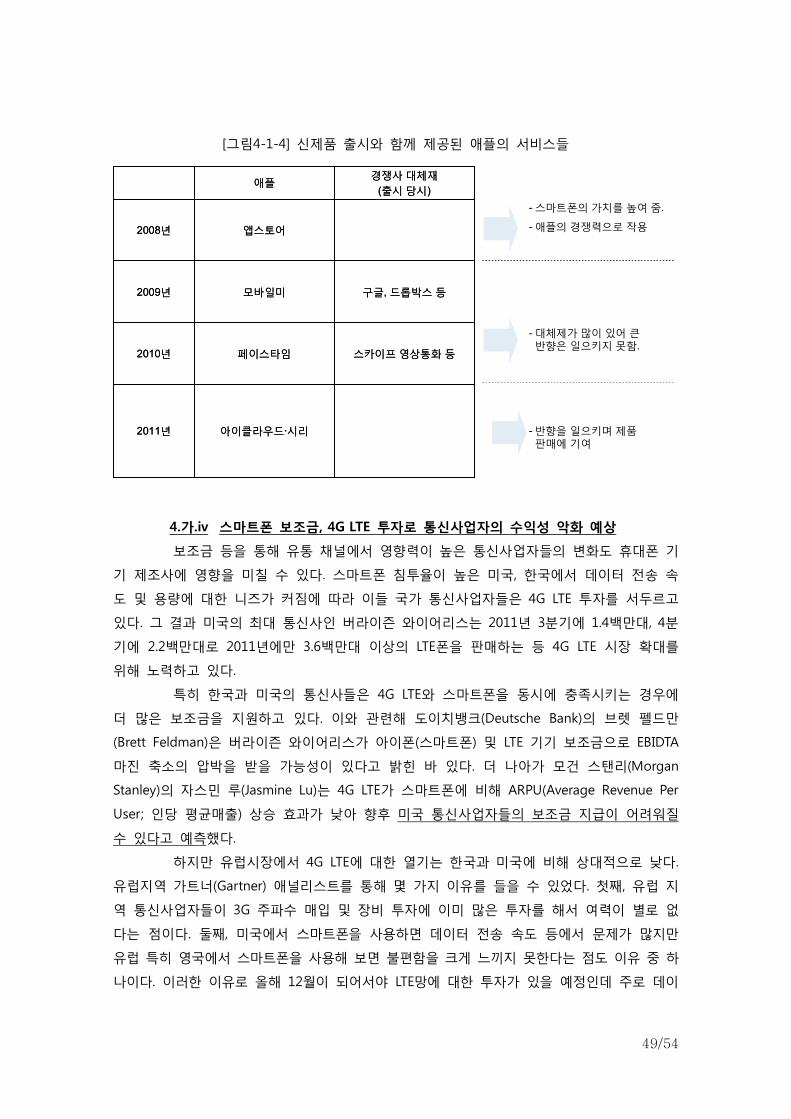

애플은 새로운 아이폰을 출시할 때마다 새로운 서비스를 함께 선보여 왔다. 2008년

으로 거슬러가면 애플은 아이폰3G를 출시하면서 앱스토어라는 앱 마켓플레이스 서비스를

내놓았다. 2009년에는 아이폰3GS를 출시하면서 모바일미(Mobileme)라는 일종의 클라우드 서

비스를 제공했다. 2010년에는 아이폰4를 출시하면서 페이스 타임(FaceTime)이라는 아이폰 사

용자간에 무료로 영상통화를 하는 서비스를 출시했다. 그리고 2011년을 맞아 최근에는 아이폰

4S를 출시하면서 아이클라우드와 시리(Siri)라는 음성인식 서비스를 제공했다. 시리는 자연어로

질문하면 음성을 이해하고 답변을 음성으로 들려주거나 기기에 반영하는 역할을 한다.

이러한 서비스들 중 애플 아이폰 판매에 도움을 준 것도 있고 기대만큼 호응을 얻

지 못한 것도 있다. 그 예가 모바일미, 페이스타임으로 이미 영상통화 및 클라우드 서비스는

다양한 대체재가 있으며, 애플이 서비스를 출시하기 전에 이미 다른 서비스를 사용하고 있

어 쉽게 전환하기 어려운 경우가 있기 때문이다. 하지만 앱스토어, 아이클라우드·시리 등 새

로나온 아이폰의 사용성을 높여준 서비스는 제품 판매에 기여하였다.

49/54

[그림4-1-4] 신제품 출시와 함께 제공된 애플의 서비스들

스카이프 영상통화 등

구글, 드롭박스 등

경쟁사 대체재

(출시 당시)

아이클라우드·시리

페이스타임

모바일미

앱스토어

애플

2011년

2010년

2009년

2008년

스카이프 영상통화 등

구글, 드롭박스 등

경쟁사 대체재

(출시 당시)

아이클라우드·시리

페이스타임

모바일미

앱스토어

애플

2011년

2010년

2009년

2008년

- 스마트폰의 가치를 높여 줌.

- 애플의 경쟁력으로 작용

- 대체제가 많이 있어 큰반향은 일으키지 못함.

- 반향을 일으키며 제품판매에 기여

4.가.iv 스마트폰 보조금, 4G LTE 투자로 통신사업자의 수익성 악화 예상

보조금 등을 통해 유통 채널에서 영향력이 높은 통신사업자들의 변화도 휴대폰 기

기 제조사에 영향을 미칠 수 있다. 스마트폰 침투율이 높은 미국, 한국에서 데이터 전송 속

도 및 용량에 대한 니즈가 커짐에 따라 이들 국가 통신사업자들은 4G LTE 투자를 서두르고

있다. 그 결과 미국의 최대 통신사인 버라이즌 와이어리스는 2011년 3분기에 1.4백만대, 4분

기에 2.2백만대로 2011년에만 3.6백만대 이상의 LTE폰을 판매하는 등 4G LTE 시장 확대를

위해 노력하고 있다.

특히 한국과 미국의 통신사들은 4G LTE와 스마트폰을 동시에 충족시키는 경우에

더 많은 보조금을 지원하고 있다. 이와 관련해 도이치뱅크(Deutsche Bank)의 브렛 펠드만

(Brett Feldman)은 버라이즌 와이어리스가 아이폰(스마트폰) 및 LTE 기기 보조금으로 EBIDTA

마진 축소의 압박을 받을 가능성이 있다고 밝힌 바 있다. 더 나아가 모건 스탠리(Morgan

Stanley)의 자스민 루(Jasmine Lu)는 4G LTE가 스마트폰에 비해 ARPU(Average Revenue Per

User; 인당 평균매출) 상승 효과가 낮아 향후 미국 통신사업자들의 보조금 지급이 어려워질

수 있다고 예측했다.

하지만 유럽시장에서 4G LTE에 대한 열기는 한국과 미국에 비해 상대적으로 낮다.

유럽지역 가트너(Gartner) 애널리스트를 통해 몇 가지 이유를 들을 수 있었다. 첫째, 유럽 지

역 통신사업자들이 3G 주파수 매입 및 장비 투자에 이미 많은 투자를 해서 여력이 별로 없

다는 점이다. 둘째, 미국에서 스마트폰을 사용하면 데이터 전송 속도 등에서 문제가 많지만

유럽 특히 영국에서 스마트폰을 사용해 보면 불편함을 크게 느끼지 못한다는 점도 이유 중 하

나이다. 이러한 이유로 올해 12월이 되어서야 LTE망에 대한 투자가 있을 예정인데 주로 데이

50/54

터 통신전용이 될 가능성이 높으며 스마트폰용 망은 LTE보다는 HSPA+로 당분간 전개될 가능

성이 높다고 언급했다. 종합해 보면 유럽지역은 4G LTE 투자가 더디겠지만 미국, 유럽 등 통신

사업자들의 수익성 악화로 향후 보조금 등 제조사 사업 환경에 변화가 있을 가능성도 있다.

4.나 스마트폰 3기, ‘웹 중심의 모바일 환경’

모바일 생태계 전반에 걸쳐 나타나고 있는 것이 바로 웹의 확산이다. 플랫폼으로써

웹은 아직 기술적인 이슈로 작금의 스마트폰 OS를 대체할 수는 없지만 그 기술적인 문제

점은 점차 줄어들고 있다. 기술적인 문제점을 제외하면 웹은 우리에게 더 친근하다. 이미

스마트폰 사용 이전에 소비자들이 웹을 사용해 왔고, 콘텐츠 및 서비스 개발자 관점에서

도 웹은 개발 및 제공 측면에서 자율성이 훨씬 높다는 장점이 있다. 그러므로 기술적인

문제점이 해결된다면 빠르게 ‘웹 중심 시대’로 전환될 가능성이 있다.

4.나.i 콘텐츠 및 플랫폼 개발사들의 웹 대응 확대

이미 모바일 생태계에서 가장 강력한 영향력자인 구글과 같은 플랫폼 개발사, 그리

고 다양한 앱 개발사들이 이미 웹 화를 진행하고 있다.

1) 구글의 플랫폼 웹(Web)화 확대

구글은 수익 모델이 “광고”이며 웹 중심의 검색 광고를 주요 사업으로 하고 있다.

안드로이드OS를 제공하며 모바일 시장에 진입한 것도 모바일 기기의 웹 접속이 증가할 것을 대

비해 OS를 통해 그 경로를 장악하는데 목적이 있었다. 구글은 안드로이드OS용으로 개발되어 안

드로이드 마켓을 통해 유통되는 앱에 구글의 모바일 광고 플랫폼을 넣었고, 안드로이드OS에 크

롬 웹브라우저 라이트를 선(先)탑재시켜 구글의 검색엔진과 광고 플랫폼을 활용하도록 하였다.

뿐만 아니라 구글은 네이티브OS인 안드로이드OS 외에 웹OS인 크롬OS도 준비해 두고 있었다.

[그림4-2-1] 크롬 웹 스토어

Source : https://chrome.google.com/webstore/category/home

51/54

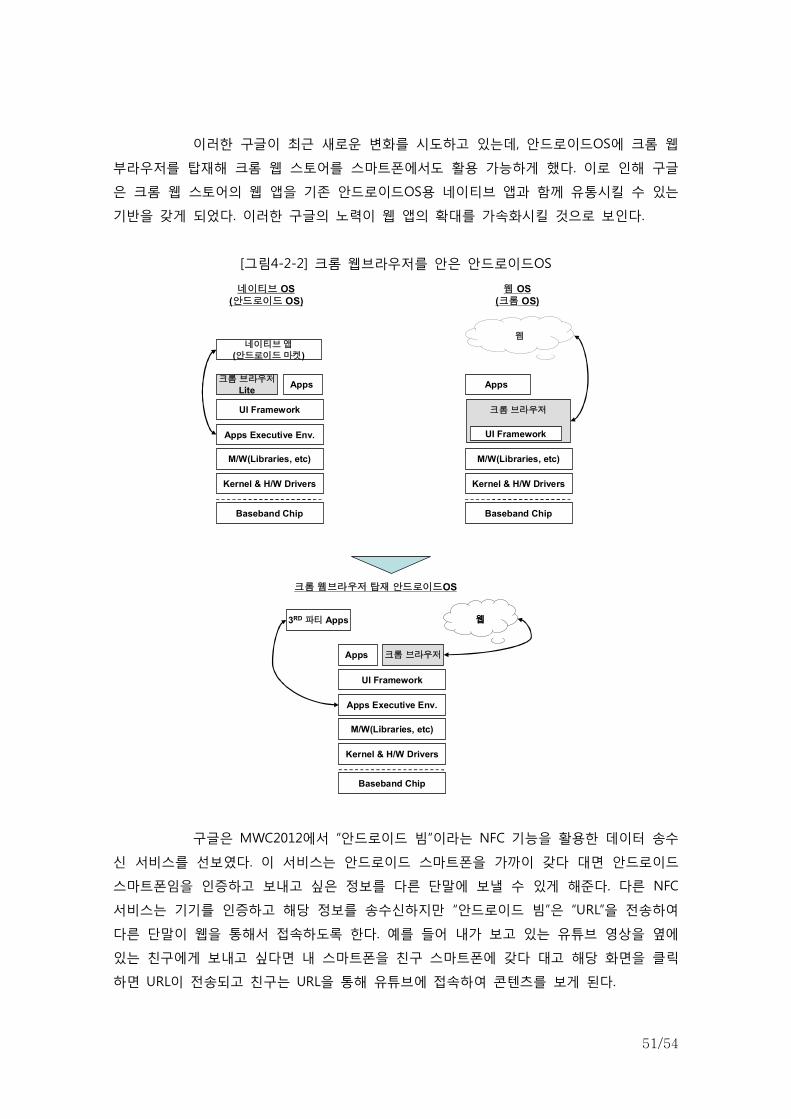

이러한 구글이 최근 새로운 변화를 시도하고 있는데, 안드로이드OS에 크롬 웹

부라우저를 탑재해 크롬 웹 스토어를 스마트폰에서도 활용 가능하게 했다. 이로 인해 구글

은 크롬 웹 스토어의 웹 앱을 기존 안드로이드OS용 네이티브 앱과 함께 유통시킬 수 있는

기반을 갖게 되었다. 이러한 구글의 노력이 웹 앱의 확대를 가속화시킬 것으로 보인다.

[그림4-2-2] 크롬 웹브라우저를 안은 안드로이드OS

Kernel & H/W Drivers

M/W(Libraries, etc)

Apps Executive Env.

UI Framework

Apps

네이티브 앱(안드로이드 마켓)

Baseband Chip

웹

Kernel & H/W Drivers

M/W(Libraries, etc)

Baseband Chip

크롬 브라우저

Apps

네이티브 OS(안드로이드 OS)

웹 OS(크롬 OS)

크롬 브라우저Lite

UI Framework

크롬웹브라우저탑재안드로이드OS

Kernel & H/W Drivers

M/W(Libraries, etc)

Apps Executive Env.

UI Framework

Apps

3RD 파티 Apps

Baseband Chip

크롬 브라우저

웹웹

구글은 MWC2012에서 “안드로이드 빔”이라는 NFC 기능을 활용한 데이터 송수

신 서비스를 선보였다. 이 서비스는 안드로이드 스마트폰을 가까이 갖다 대면 안드로이드

스마트폰임을 인증하고 보내고 싶은 정보를 다른 단말에 보낼 수 있게 해준다. 다른 NFC

서비스는 기기를 인증하고 해당 정보를 송수신하지만 “안드로이드 빔”은 “URL”을 전송하여

다른 단말이 웹을 통해서 접속하도록 한다. 예를 들어 내가 보고 있는 유튜브 영상을 옆에

있는 친구에게 보내고 싶다면 내 스마트폰을 친구 스마트폰에 갖다 대고 해당 화면을 클릭

하면 URL이 전송되고 친구는 URL을 통해 유튜브에 접속하여 콘텐츠를 보게 된다.

52/54

2) 이미 앱 개발은 웹 중심으로 확대 중

2008년부터 시작된 앱 개발은 4년째로 접어들었다. 그 사이 다양한 앱 개발사

들이 시장에 진입하며 경쟁이 치열해졌고, 초기와 다르게 앱 개발자들은 사업성과에 대한

압박을 받고 있다. 이런 상황에서 앱 개발자들은 앱 개발 비용과 유지보수 비용 절감에 신

경을 쓸 수 밖에 없다.

이러한 앱 개발자들의 니즈를 충족시켜줄 수 있는 것이 바로 ‘하이브리드 앱 프레

임워크’이다. 이는 HTML과 같은 웹 개발 언어로 개발하더라도 애플 아이폰용 앱, 구글 안드로

이드용 앱 등으로 전환시켜주는 개발 툴(Tool)이다. 이 툴은 앱을 한번만 개발하면 다양한 OS

에서 사용 가능하게 해 준다. 그 예로써 아도비(Adobe)의 폰갭(Phonegap), 앱셀레이터의 티타

니움(Titanium) 및 국내 KTH의 앱스프레소(Appspresso) 등이 있다. 이미 많은 개발자들은 개발

및 유지보수 비용 절감을 위해서 웹 개발 언어로 스마트폰용 앱을 개발하고 있다.

4.나.ii HTML5 기술의 확대

OS의 자원을 활용하기 때문에 특정 OS에서만 네이티브 앱은 게임 등 고성능의 콘

텐츠를 구동할 수 있다. 하지만 지금까지 웹 앱은 기기자원을 활용하지 못하고 웹 콘텐츠를

보여주는 역할만을 해 왔다. 웹 앱은 스스로 데이터를 저장하거나, 기기의 자원을 활용할 수

도 없었다. 이에 반해 HTML5는 네이티브 앱이 가진 기기 자원 접속성과 웹 앱이 가진 한번

개발하면 다양한 기기에서 사용할 수 있는 장점을 그대로 활용할 수 있게 하는 웹 개발언어

이다. 아직 HTML5는 주소록 등 기기의 일부 자원만 접근할 수 있지만 카메라 등 몇몇 하드

웨어 자원에 접근하거나 제어할 수 없다.

1) 모질라 재단이 “부트 투 게코(B2G; Boot to Gecko)

모질라 재단은 최근 “부트 투 게코(Boot to Gecko; 이하 B2G)” 프로젝트를 진행

하면서 새로운 모바일용 웹 플랫폼의 가능성을 보여주었다. B2G는 이미 시장 표준으로 자리

잡은 안드로이드OS 스마트폰을 활용하기 위해 안드로이드OS의 리눅스 커널을 그대로 활용

한다. 그 대신 콘텐츠 서비스 제어 기능을 하는 안드로이드OS용 소프트웨어(미들웨어, AEE,

UI) 등을 HTML5로 개발한 자신만의 소프트웨어로 대체시킨 것이다.

B2G는 안드로이드OS에 식상한 소비자에게 스마트폰 기기를 바꾸지 않고서도

새로운 스마트폰을 사용할 수 있는 기회를 제공할 것으로 보인다. 그리고 B2G는 HTML5 기

반의 플랫폼으로 기기의 하드웨어 자원의 접근성 등을 확대시키는 등 HTML5의 기능과 성

능을 지속적으로 업그레이드 시킬 것으로 보인다. 이러한 HTML5의 발전으로 HTML5 기반

의 웹 앱 확대를 가속화할 것으로 보인다.

53/54

[그림4-2-3] B2G의 이해

안드로이드 OS용 소프트웨어

안드로이드 OS

안드로이드 OS용 커널

B2G 소프트웨어

모질라 웹 플랫폼(B2G)

안드로이드 OS용 커널

-HTML5로 개발된 웹 플랫폼•OS와 독립적으로 구동가능

-HTML5 기능 한층 업그레이드•HTML5가 제공하지 못하는카메라 기능 제공

-HTML5·웹 앱 확대 기반 제공

-오픈 소스이기는 하나 제한적•아파치 라이센스

-안드로이드OS용 앱 중심•해당 OS SDK로 개발된네이티브 앱 구동용으로 개발

기기 제어

콘텐츠&서비스제어

OS 구조별 기능

※ 콘텐츠&서비스 제어용 소프트웨어 : 미들웨어(앱이 하드웨어 자원에 가능토록 지원), AEE( Application Executive Environment:앱 구동에 필요한 프로그램 모음), UI프레임워크(화면 구성 아이콘 모듬) 및 앱

※ 커널(Kernel) : 기기 하드웨어 자원 관리

2) HTML5 기반의 웹 서비스 개발 확대

일부 앱 개발 기업들은 규모가 커지고, 콘텐츠 및 서비스 자체로 경쟁력이 있

는 경우 앱 마켓플레이스에 수수료를 지불하는 것에 반발하는 등 앱 마켓을 벗어나 HTML5

를 통해 서비스를 제공하려는 모습들이 나타나고 있다.

우선 글로벌 신문기업인 Financial Times(이하 FT)는 세계 최초로 HTML5 기반

의 웹 앱 서비스를 제공하고 있다. 이 웹 앱 개발자들은 HTML5라는 대체제가 생겼고 이로

인해 앱 마켓플레이스 사업자에게 30%라는 수수료를 내지 않고서도 서비스 제공이 가능해

졌기 때문이라고 했다. 그리고 실시간 업데이트 및 다양한 기기에 동일한 사용 환경 제공할

수 있다는 장점이 있다고 밝혔다.

FT뿐만 아니라 페이스북도 기존 서비스 및 소셜 앱을 포함한 새로운 웹 생태

계서비스를 HTML5 기반으로 제공하는 프로젝트 스파르탄(Project Spartan)을 진행 중이다.

향후 페이스북 내에서 검색, 게임, 채팅 등 모든 서비스들을 제공하여 OS 및 기기에 상관없

이 동일한 사용환경을 제공할 예정이라고 한다.

54/54

5 마무리하며

정리를 하면 이제 스마트폰 시장이 대중화되면서 초기 니치 시장이었던 스마트폰 1기

시장과는 다른 경쟁이 나타날 것이다. 스마트폰 1기 시장에는 시장 표준 OS 개발사와 협력

과 OS를 AP 등 하드웨어와 최적화시키는 소프트웨어 역량이 가장 중요했었다. 그 이유는

스마트폰에 대한 수요가 많아 스마트폰을 개발, 제조하는 것 자체가 경쟁력이었기 때문이다.

하지만 스마트폰 2기에는 기기 제조사들이 소프트웨어 역량을 보완하면서 그 역량 격

차를 줄이는 동시에 새로운 하드웨어를 접목한 신제품과 서비스를 제공하며 경쟁할 것으로

보인다. 예를 들어 AP, 디스플레이, 카메라 등 주요 부품의 진화와 펜, 센서 등 입력 장치가

신제품 및 새로운 서비스의 중심에 있을 것으로 보인다. 물론 이런 새로운 제품과 서비스

개발 및 제공을 위해서는 더 강력해진 소프트웨어의 뒷받침이 필요할 것이다.

이러한 새로운 변화 속에서 애플과 삼성은 기존의 경쟁력을 강화하려고 노력할 것이며,

동시에 LG전자, 노키아, ZTE와 화웨이와 같은 중국기업, 모토로라, 소니, HTC, 림 등이 Top

Tier로 진입하기 위해 치열히 경쟁할 것이다.

그리고 장기적으로는 웹 환경이 도래할 것으로 예상되는 바 이에 대한 준비가 필요하다.

- 이상 -

<참 조>

본 보고서의 휴 폰 및 스마트폰의 매출, 영업이익 그리고 물량은 IR 리포트, 산업 전문

애널리스트 보고서 및 전문가 인 뷰를 해서 계산함.

※ 플레이어들의 매출과 영업이익은 휴 폰 제조 사업단위의 매출과 영업이익임..

- 의 플레이어들이 휴 폰 및 태 릿 PC 를 함께 함

- 애플은 리된 스마트폰과 태 릿 PC 매출과 영업이익을 합침)

※ 플레이어들의 물량은 휴 폰(스마트폰 포함, 태 릿 PC 제외) 물량만 계산함.

![mobile health (2).ppt [읽기 전용] [호환 모드]dure.net/ebiz1206.pdf · 의료정보솔루션‘모바일시대’ 열린다 4/17 스마트폰, 태블릿pc 등각종모바일단말기보급확대와의료it진화를바탕으로의료정](https://static.fdocuments.net/doc/165x107/5ade352c7f8b9a213e8dd182/mobile-health-2ppt-durenet-.jpg)