ةماعلا ةنزاوملا - jsf.orgjsf.org/sites/default/files/general_budget_0.pdf ·...

24

شومليد يعقوب ال بالسيتصال يرجى اتفسارسردني. لت اتيجياستراكية لمنتدى ادراسة ملذه العتبر ه ت على( لكتروني البريد ا[email protected] ) أو هاتف6746 666 ( 6 ) 269 .+ T +962 (6) 566 6476 F +962 (6) 566 6376 60 Issam Ajlouni st. 1 st floor Shmeisani, opposite the Marriott Amman - Jordan لعامة الموازنة ا خورياد: راني إعديسان، ن9102

Transcript of ةماعلا ةنزاوملا - jsf.orgjsf.org/sites/default/files/general_budget_0.pdf ·...

تعتبر هذه الدراسة ملكية لمنتدى اإلستراتيجيات األردني. لإلستفسار يرجى اإلتصال بالسيد يعقوب الشوملي

+.269( 6) 666 6746أو هاتف ([email protected]البريد اإللكتروني ) على

T +962 (6) 566 6476 F +962 (6) 566 6376 60 Issam Ajlouni st. 1

st floor

Shmeisani, opposite the Marriott Amman - Jordan

الموازنة العامة

إعداد: راني خوري

9102نيسان،

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

2

مقدمة

يمر األردن حاليًا بظروف حساسة ال يُحسد عليه وتواجه البالد خطر أزمة اقتصادية سببها األساسي

ألسباب عدة أهمها ارتفاع تكاليف الطاقة واالضطرابات اإلقليمية العجز المتوالي لموازنة الدولة وذلك

الناجمة عن الربيع العربي ونتيجة ذلك تصاعد الدين العام للبالد. فقد كشفت هذه الظروف نقاط

ضعف في هيكلية السياسة المالية في األردن والتي يجب أن تُعالج على نحو فعّال وفي الوقت

لمترتبة على ذلك. وأثّر هذا الوضع سلبيًا على الشارع األردني، فأصبحت المناسب للحد من المخاطر ا

مطالب الشعب مسموعة ومقروءة في جميع أنحاء البالد مطالبة بسياسة مالية أكثر شفافية وأكثر

منطقية في ظل الظروف السائدة وبمواءمة متطلبات التنمية بالموارد المتاحة.

هذا الموضوع حيث من الممكن إعتبار الموازنة بأنها أهم وثيقة ويأتي شأن الموازنة العامة في صلب

تُعبر عن سياسة الدولة المالية ومن أهم وثائق التنمية في أية بلد، فالموازنة العامة ليست مجرد أرقام،

بل هي تقديرات وحسابات دقيقة وعلمية مبنية على إفتراضات سليمة ومنطقية تقوم من خاللها إدارة

لية التنمية. فتلك الوثيقة المحورية هي من العوامل الرئيسية وراء أية انجازات وعقبات تنموية البالد وعم

بحيث أدى تطور مفهوم الدولة إلى أن تكون دولة منتجة إلى تزايد أهمية اإليرادات والنفقات العامة

ة واإلجتماعية ومن فأصبح من المؤكد ان الموازنة العامة هي اداة من ادوات تحقيق التنمية االقتصادي

أهم محددات الرفاه اإلجتماعي ومستوى المعيشة في أية بلد.

مرت الموازنة بعدة تطورات تاريخية لتُصبح مُتمثلة في أربع مراحل أساسية هي اإلعداد واإلقرار

والتنفيذ والرقابة، فالتجارب المالية التي مرت فيها مختلف دول العالم كشفت عن تطور دور الموازنة

العامة في عملية التنمية المستدامة مما جعلها تحظى بأهمية متزايدة سنة بعد سنة. ومن أهم هذه

األدوار هو إدارة برامج ومشاريع ونشاطات الدولة من خالل توزيع وتخصيص الموارد المتاحة عليها

وغيرها من وأيضًا تُستخدم الميزانية كأداة لتعديل توزيع الدخل القومي بين كافة فئات المجتمع

اإلستخدامات المالية واإلقتصادية واإلجتماعية. فلهذه األسباب وغيرها، أصبحت الموازنة العامة جزءًا

رئيسيًا من برامج الدولة كونها تعكس جميع النشاطات المالية واإلقتصادية للدولة، و تلعب دورًا بارزًا

في عملية التنمية.

الموازنة العامة في األردن وعملية إعدادها وإقرارها تهدف هذه الورقة إلى إلقاء الضوء على

وتنفيذها ومتابعتها. ففي القسم األتي، تتطرق الورقة إلى ذكر وتفسير مُفصل لكل من مراحل دورة

الموازنة والجدول الزمني المتعلق بجميع الخطوات ومن ثم يتم البحث عن كيفية األداء الفعلي إلعداد

ملية الموازنة في الفترة الماضية وأخيرًا يتم طرح التوصيات المستمدة من هذا وإقرار وتنفيذ ومراقبة ع

البحث ومن بحوث مؤسسات دولية متعلقة بأفضل الممارسات بخصوص عملية الموازنة وشفافيتها.

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

3

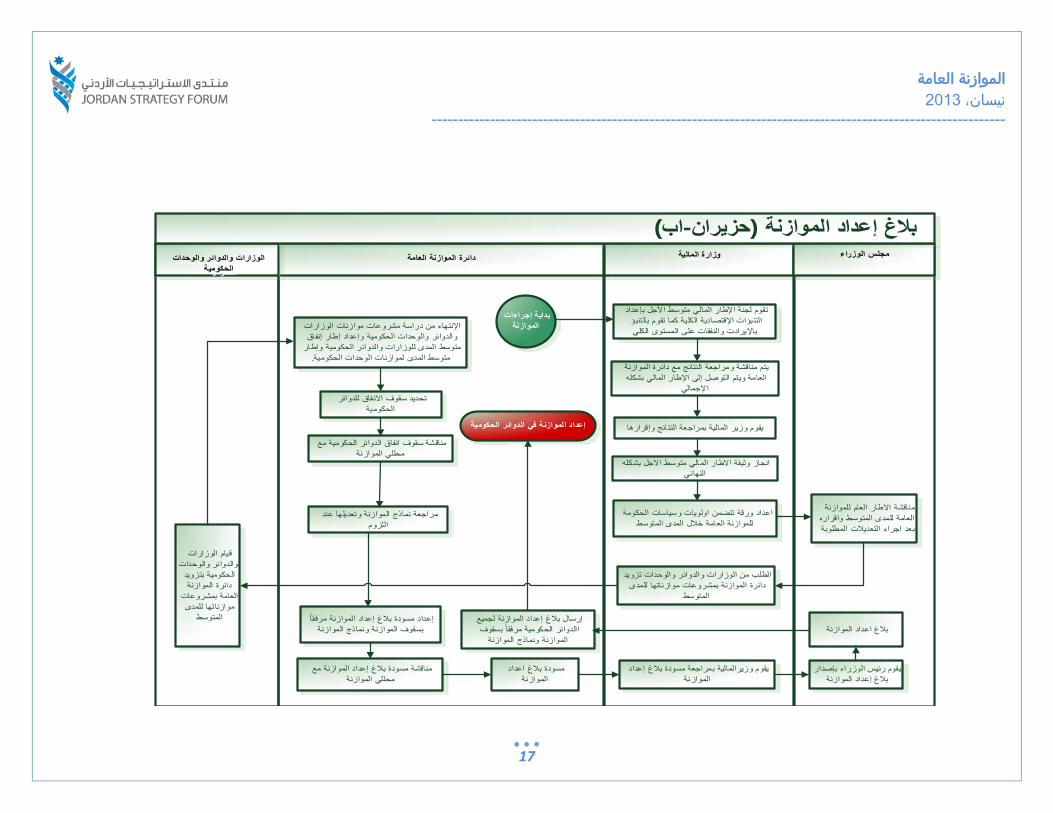

؟تنفيذ المراحل و الموازنة؟إعداد يةكيف

تتطلب درجة دقيقة بأنها عملية نامية، كانت أم، متقدمة عملية إعداد الموازنة العامة ألي دولة عتبرتُ

والوحدات الحكومية، خصوصًا تعددية الدوائر ىلإنظر وذلك بال والمتابعة، عالية من التقنية والتخطيط

وتمر الموازنة العامة في األردن . تلك الموازنة لمبالغ الضخمة التي تتضمنهاوافي دولة مثل األردن،

وعادة ما تكون مؤلفة من أربع ’دورة الموازنة’في عدة مراحل تسمى بـ كما في معظم دول العالم،

هي:أساسية ومراحل

اإلعدادمرحلة التحضير و

فور صدور بشكل رسمي تبدأ هذه المرحلةبعد اإلعداد المبدئي من قبل الجهات الحكومية المعنية،

بالغ من رئاسة الوزراء إلعداد مشروع قانون الموازنة العامة ومشاريع موازنات المؤسسات العامة

مواعيد تقديم جميع المتطلبات منعلى تعليمات إلعداد الموازنة، و ويكون هذا البالغ محتويًا ،المستقلة

لموازنة العامة. وتقوم الوزارات إلى دائرة ا اإليرادات وتشكيالت الوظائف وغيرهاكشوفات النفقات و

فة بتقديم توقعاتها عن برامجها بدورها بالتعميم على إداراتها المختل والدوائر والمؤسسات الحكومية

نشاطاتها للسنة المالية المقبلة. ثم يتم مناقشة المقترحات مع مديري اإلدارات والوحدات والمجالس و

يُقدم إلى قترحة ووضع مشروع نهائي للموازنة تعديالت مالتنفيذية للمحافظات بحيث يتم إجراء أية

من قبل المختصين بالدائرة. ئرة الموازنة العامة ليتم دراستهدا

ى أرقام بعد ذلك تُناقَش المخصصات المطلوبة بين الدائرة والوزارات والدوائر المعنية ويتم التوصل إل

إضافة إلى الموارد المالية المتاحة. وبعد ،الراهنةتفق عليها في ضوء الظروف المالية واالقتصادية مُ

مراقبة التنفيذ والتقييم

التنفيذاإلعتماد واإلقرار

التحضير واإلعداد

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

4

بعين اإلعتبار كل المحددات المذكورة واالحتياجات الفعلية، واألخذمراجعة اإليرادات والنفقات العامة

لمجلس المشروع وأخيرًا يُرفع . ى الصورة النهائية لمشروع قانون الموازنة للعام القادميتم التوصل إل

دراسته ومناقشته بإمعان وإجراء أية تعديالت منسجمة مع توجهات السياسة العامة الوزراء حيث تتم

حسب وإقراره إلى مجلس األمة لدراسته الموازنة العامة مشروع م وضع اللمسات األخيرة قبل رفع ليت

.أحكام الدستور

؟نًحاسبمن – مرحلة االعتماد واإلقرار

خر محطةرة دقة وحساسية وذلك بسبب كونها آمراحل الدومرحلة االعتماد واإلقرار تُعتبر من أكثر

تبدأ هذه المرحلة بإلقاء بيان اده وإقراره للتنفيذ. حيثلمناقشة مشروع قانون الموازنة قبل اعتم

ويتم ذلك ،)خطاب( الموازنة العامة متضمنًا سياسة وبرنامج عمل الحكومة خالل السنة المالية المقبلة

قبل بداية السنة المالية بشهر واحد على األقل الموازنة إلى مجلس األمة و نإحالة مشروع قانو فور

( من الدستور.009لمادة )ا ألحكاموفقًا

، يقوم مجلس النواب بإحالته إلى اللجنة المالية واالقتصادية التي بعد استالم مشروع قانون الموازنة

طة التنفيذية حيث يتم الحقًا رفع التوصيات من شأنها دراسة الموازنة ومناقشتها مع المسؤولين في السل

من خالل عقد جلسة المقررة إلى مجلس النواب. بدوره، يناقش مجلس النواب مشروع قانون الموازنة

ا ردّ الحكومة على رها رئيس الوزراء والوزراء ليقدمويحضتقدم فيها اللجنة المالية تقريرها و خاصة

.ثار أثناء الجلسةتي توعلى مالحظات النواب الالتقرير

وفي حال الموافقة عليه، يتم إحالته إلى مجلس الموازنةتم اإلقتراع على مشروع قانون ومن ثم ي

مالحظاته بحيث يُقدّم األعيان الذي يقوم بدوره بإحالته إلى لجنته المالية لدراسته وإعداد تقرير متضمنًا

إلجراءات التي اُتبعت في مجلس النواب.للمناقشة وتتبع نفس ا عقد جلسة خاصة من خاللالتقرير

إحالته للحكومة لرفعه ة العامة من قبل مجلس األعيان، يقوم بأخيرًا وبعد إقرار مشروع قانون الموازنو

.قانونًا ساري المفعولبذلك يصبح و يهبالموافقة علالسامية ملكية الرادة اإلر إصدايتم ل إلى جاللة الملك

الدستور ينص على عدة بنود تحكم عملية نقاش مشروع قانون الموازنة في ومن الجدير بالذكر أن

مختلف المراحل منها:

إلى مجلس النواب للمناقشة قبل بداية السنة المالية الموازنة م مشروع قانون يجب أن يُقدًّ -

.( من الدستور009وفقًا للمادة ) )قبل كانون األول( بشهر واحد على األقل

ا يراه موافقًا للمصلحة يحق لمجلس النواب أن يقلل من النفقات بحسب مأثناء المناقشة، -

( من الدستور.009/9ال يحق للمجلس أن يزيد في تلك النفقات وفقًا للمادة ) العامة بينما

عند المناقشة، ال يُقبل أي إقتراح يُقدم إللغاء ضريبة موجودة أو فرض ضريبة جديدة أو تعديل -

( من الدستور009/6نقصان وفقًا للمادة ) وأدة الضرائب المقررة بزيا

( من 009/9يتم اإلقتراع على مشروع قانون الموازنة العامة فصالً فصالً وفقًا للمادة ) -

الدستور.

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

5

كيف تُصرف الموازنة؟ – مرحلة التنفيذ

والحواالت المالية واألوامر المالية العامة والخاصة تبدأ هذه المرحلة بإصدار بالغ تنفيذ الموازنة

وكذلك متابعة اإلنجاز وتقييم األداء. وبهذا والمناقالت والمواقف المالية إضافة ألوامر االلتزام المختلفة

البالغ تبدأ مرحلة التنفيذ من لحظة نشر قانون الموازنة العامة في الجريدة الرسمية وتبدأ بذلك

فانه يجري إصدار أمر مالي صدور قانون الموازنة تأخر حالوفي اإلجراءات العملية لمرحلة التنفيذ.

( من مجموع المخصصات المرصودة في موازنة السنة السابقة يجري إصداره شهريًا 0/09عام يعادل )

.( من الدستور002لحين صدور قانون الموازنة العامة وفقًا لنص المادة )

النفقات بند يتم بموجبه اإلنفاق من وزير المالية يصدره اعام امالي ادائرة الموازنة العامة أمر دُّعِتُ

الجارية من قبل الوزارات والدوائر والمؤسسات الحكومية بحسب المخصصات الجارية المرصودة في

من قبل وزير المالية للوزارات والدوائر والمؤسسات كما ويصدر تعميمًا امة. قانون الموازنة الع

المعتمدة عن كل جهة معنية.نفاق ومراقبة المخصصات ول عن اإلالحكومية يوضح فيها المسؤ

المرصودة بموجب أمر مالي من المخصصات الرأسمالية اإلنفاق يتمف، أما من ناحية اإلنفاق الرأسمالي

رقمحيث تقوم الدوائر الحكومية بتزويد دائرة الموازنة العامة بهذه األوامر المالية متضمنة خاص ب

واسم المشروع والمادة بالموازنة الرأسمالية والمخصصات المرصودة والمبلغ المطلوب، ويتم تدقيق

األمر المالي الخاص من قبل محلل الموازنة ويصادق عليه وزير المالية/ بناء على تنسيب مدير عام

نسخة منه لوزارة المالية وديوان المحاسبة والدوائر المختصة ويحتفظ بنسختين لُسَرْتُو .دائرة الموازنة

.منه بدائرة الموازنة العامة

وبحسب قانون الموازنة العامة، يتم اإلنفاق بموجب حواالت مالية شهرية مصدقة من دائرة الموازنة

صادقتها من قبل مدير عام مومن ثم تدقيق تلك الحواالت من قبل محلل الموازنة بعدالعامة وذلك

إلى كل من وزارة المالية والدائرة ذات العالقة، وديوان تلك الحواالت وترسل نسخة من . الموازنة

. والويحتفظ محلل الموازنة بنسخة منها لديه ويرسل نسخة للملف العام في دائرة الموازنة ،المحاسبة

بل من الممكن إصدار حواالت ،فقط احدو شهرعلى ط إصدار حواالت مالية بمخصصات تقتصر ترشي

يتم وتبرر ذلك، شرط وجود أسباب خاصة حد للنفقات الجارية والرأسمالية بمخصصات ألكثر من شهر وا

لهذه المطلوبة المالية فر المخصصاتوذلك بعد التأكد من توتدقيق ومصادقة مستندات االلتزام عندها

الغاية.

أي مشكله تواجهها أثناء تنفيذ الموازنة حولفي حال وجود استفسار من قبل الجهات الحكومية المعنية

،مخصصات المواد فيأو طلب معالجة أي عجز ،سواء فيما يتعلق باإلنفاق على البنود المختصة العامة

تقوم فعندها ، (ات إضافية )ملحق موازنة .. الخأو طلب مخصص ،نقل المخصصات من بند إلى آخر وأ

هذه االستفسارات أو الطلبات تلك الجهات باللجوء إلى دائرة الموازنة العامة التي بدورها تقوم ببحث

.ذات اإلختصاصوالرد عليها أو عرضها على المستويات األعلى

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

6

مخصصاتإلى نقل ،أثناء تنفيذ الموازنة ،الوزارات والدوائر الحكومية تضطر ،في العديد من األحيان

تلك الحالة ، وفي من مادة إلى أخرى لتغطية احتياجاتها الفعلية على ضوء الصرف الفعلي خالل السنة

تقدم الوزارة أو الدائرة المعنية طلب نقل المخصصات بحسب النموذج المعتمد إلى دائرة الموازنة

مدى وله لفعلية العامة التي تقوم بدورها بدراسة وتدقيق الطلب والتأكد من شرعيته ومدى الحاجة ا

الموافقة بعد التحقق من شرعية الطلب وتلبية الشروط يتم ، وفائض في المادة التي سيُنقل منهاتوفر

وترسل نسخة إلى كل من الدائرة وزير المالية، المخصصات والمصادقة عليه من قبل مناقلةطلب على

يتضمن و. دائرة الموازنة العامةالمعنية ووزارة المالية وديوان المحاسبة وتحفظ منه نسختين في

هذه المناقالت. اتقانون الموازنة العامة تنظيم إجراء

باع نفس الخطوات تقوم بإتالدوائر لطلب مخصص إضافي فأو تضطر الوزارات ،و في أحيان اخرى

إعداد ب لمرحلة األولى والثانية أعاله( وتقومإلى ا ةشارباإلة العامة )د إعداد الموازنعن المذكورة سابقًا

تهمناقشلعلى السلطة التشريعية ملحق للموازنة بالمخصص االضافي المطلوب وتحضير وعرض

، ويعتبر ملحق قانون الموازنة جزءًا من قانون الموازنة العامة للسنة المالية عليه مصادقةالو هواعتماد

.المعنية

تقوم األجهزة المختصة بتحصيل اإليرادات المستحقة والمقدرة بالموازنة فمن حيث اإليرادات، أما

أنواعها في مواعيدها التي حددتها القوانين واألنظمة والتعليمات، وتوريدها إلى مختلفالعامة على

. حساب الخزانة العامة للدولة/ وزارة المالية

نسأل؟ نعرف ومنكيف – مرحلة مراقبة التنفيذ والتقييم

كان ماَ وأساسياَ في دورة الموازنة وذلك بهدف التأكد من ان تنفيذ الموازنة اهتلعب الرقابة دوراَ

متوافقاَ مع ما تم تقديره وتخصيصه في كافة البنود وتحديد أية انحرافات ليتم معالجتها في الوقت

المناسب.

طة التشريعية التي تتأكد السل عاتق الرقابة على تنفيذ الموازنة بشكل أساسي على تقع مسؤولية

تقارير دورية تقدمها لها على باإلعتمادالجباية واالنفاق أسس من ان السلطة التنفيذية تتقيد ببدورها

الذي يُقدم إلى مجلس ،يتضمن مشروع قانون الموازنة. كما وإدارات متخصصة في الرقابة المالية

السابقتين وبهذا يستطيع أعضاء للسنتين الفعلية وإعادة تقدير النفقات النفقات ،األمة في كل عام

المجلس مراقبة وتقييم ما نُفذ من المشاريع التي كانت مرصودة ضمن قوانين الموازنة للسنوات

السابقة.

مالحظاته عن الدوائر دوره يقوم ديوان المحاسبة بتقديم تقرير سنوي إلى مجلس األمة يحتوي علىوب

مع بيان المخالفات المرتكبة والمسؤولية المترتبة عليها، وذلك ؤسسات التي يقوم بتدقيق حساباتها والم

تقريرًا سنويًا يتضمن الحسابات الختامية . وأيضاَ تقدم وزارة الماليةللمجلس ةفي بدء كل دوره عادي

. إلنفاق الفعليللسنة المالية والتي تشتمل على مقارنة لما هو مخصص في قانون الموازنة مع ا

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

7

1المختصة بالمراقبة ودور كل منها: إلى كافة الدوائرفي هذه الورقة وتجدر االشارة

دائرة الموازنة العامة

:تمارس دائرة الموازنة العامة الرقابة على تنفيذ الموازنة من خالل

االلتزام من التأكد من أنه تم توقيع الحواالت واألوامر المالية والمناقالت ومستندات .0

المسؤولين عن اإلنفاق والمفوضين بالتوقيع في الوزارات والدوائر المعنية عند

.إجازتها

متابعة الوزارات والدوائر لتزويد دائرة الموازنة بالمواقف المالية الشهرية خالل .9

.األسبوع األول من الشهر الالحق معبأة ومصدقه حسب األصول

تها قد تمت وفق القوانين واألنظمة أة والتأكد من أن تعبمالية الشهريتدقيق المواقف ال .2

ولفت انتباه الوزارات والدوائر إلى عدم تجاوز المخصصات الواردة بالحواالت المالية،

.إعالم اإلدارة عن ذلكيتم وفي حال وجود عجز في الموقف المالي

الموازنة العامة القيام بزيارة المشاريع المختلفة والتي رصد لها مخصصات في قانون .7

.بهدف متابعة هذه المشاريع وتقييمها

وزارة المالية

الرقابة على تنفيذ الموازنة استنادًا للنظام المالي الذي دور تمارس وزارة المالية .0

تتألف من ،في كل وزارة أو دائرة ،الحق بتشكيل وحدات للرقابة الماليةلها أعطى

موظف أو أكثر من موظفي وزارة المالية تناط بها مسؤولية متابعة تطبيق األنظمة

وأن ،المالية والتحقق من أن النفقات تجري في حدود المخصصات المرصودة لها

:إنفاقها يتم للغايات التي رصدت من أجلها وذلك بعد التأكد مما يلي

صدور األمر المالي العام

لمالي الخاصصدور األمر ا

ةة التي تتعلق بالنفقة ذات العالقدور الحوالة المالية الشهريص

توفر السيولة النقدية )وجود السقف المالي( وبأنها كافيه لتغطية قيمة

النفقة

توفر المخصصات الالزمة لتغطية قيمة النفقة من واقع سجل التأديات

ضمن الصالحية المخولة لهباإلنفاق وبأن النفقة تقع من المفوض صالحية

أٌخذت األدوار كما هي مذكورة في دليل الموازنة لدى دائرة الموازنة العامة 1

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

8

كما تقوم مديرية الحسابات العامة في وزارة المالية بمراقبة اإلنفاق من المخصصات .9

المرصودة في قانون الموازنة العامة بالحصول على تقارير شهريه من الوزارات

والدوائر تتضمن ما أنفق خالل الشهر من تلك المخصصات وتحتفظ بسجالت إجمالية

إليرادات تستخرج منها الحسابات الختامية التي تعدها سنويًا وتضمنها ما للنفقات وا

حصل من إيرادات وما صرف من نفقات خالل السنة ومقدار الوفر أو العجز الفعلي

.لتلك السنة

ديوان المحاسبــة

أحكم بموجب وذلك ، تدقيقالبة واقربهدف المستقلة يعتبر ديوان المحاسبة دائرة .0

رقابته على تنفيذ الموازنة وفقًا لنص الديوان ويمارس ،المحاسبة قانون ديوان

:م وفقًا لما يلي0269( لسنة 99( من قانون ديوان المحاسبة رقم )9،2المادتين )

:يكون ديوان المحاسبة فيما يتعلق باإليرادات مسؤوالً عن

حققات الضرائب والرسوم والعوائد المختلفة للتأكد من أن استالتدقيق في

.قد تمتا وفقًا للقوانين واألنظمة المعمول بها قاتحقساالتقدير وعمليتي ال

التدقيق في معامالت بيوع األراضي والعقارات األميرية وتفويضها وتأجيرها.

التحصيل التدقيق في تحصيالت اإليرادات على اختالف أنواعها للتأكد من أن

ومن أن قانون ،يجري في أوقاته المعينة وفقًا للقوانين واألنظمة المتعلقة بها

جباية األموال األميرية قد جرى تطبيقه على المكلفين الذين تخلفوا عن

دت في الفصول ومن أن التحصيالت قد دفعت لصندوق الخزينة وقي ،الدفع

.في الموازنة العامة ذلكوالمواد المخصصة ل

تدقيق في معامالت شطب اإليرادات واإلعفاء منها للتأكد من عدم إجراء ال

شطب وإعفاء في غير الحاالت واألصول المنصوص عليها في القوانين

.واألنظمة المعمول بها

:يكون ديوان المحاسبة فيما يتعلق بالنفقات مسؤوالً عن .9

لها ومن أن التدقيق في النفقات للتأكد من صرفها لألغراض التي خصصت

.الصرف قد تم وفقًا للقوانين واألنظمة

التدقيق في المستندات والوثائق المقدمة تأييدًا للصرف للتأكد من صحتها

.ومن مطابقة قيمها لما هو مثبت في القيود

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

9

التأكد من أن إصدار أوامر الصرف تم حسب األصول الصحيحة ومن قبل

.الجهات المختصة

ت قيدت في الفصول والمواد المخصصة لها في الميزانية التأكد من أن النفقا

.العامة

التأكد من عدم تجاوز المخصصات المرصودة في الموازنة إال بعد الترخيص

.بذلك من الجهات المختصة

التأكد من أسباب عدم الصرف لكل أو بعض المخصصات التي رصدت

.لألعمال الجديدة

وازنة العامة ومن صحة األوامر المالية التأكد من تنفيذ أحكام قانون الم

.والحواالت الصادرة بمقتضاه

كما يقوم موظفو ديوان المحاسبة بتدقيق المعامالت المالية قبل وبعد الصرف .2

باإلضافة إلى التأكد من قيدها في الفصول والمواد المخصصة لها في الموازنة العامة

بواجباتهم فقد منحهم قانون ديوان ، لكي يتمكن موظفو ديوان المحاسبة من القيام

المحاسبة حق االضطالع على جميع الوثائق والمستندات المتعلقة باألمور المالية

واللوازم باإلضافة إلى أية سجالت أو أوراق أو تقارير يعتقد موظف الديوان أن

االضطالع عليها مفيد في قيامه بواجبه، كما يفرض القانون العقوبات على كل

.نع موظف ديوان المحاسبة من إجراء التدقيقشخص يم

وفي بداية كل دوره برلمانيه على رئيس ديوان المحاسبة أن يقدم لمجلس األمة .7

التدقيق في بالدوائر والمؤسسات التي كلف حولتقريرًا سنويًا يتضمن مالحظاته

لرئيس ديوان حساباتها مع بيان المخالفات المرتكبة والمسؤولية المترتبة عليها، كما أن

لفت نظره إلى أمور يرى لمجلس األمة تقارير خاصة المحاسبة في أي وقت أن يقدم ل

.واألهمية بحيث تستلزم تعجيل النظر فيها ةروأنها من الخط

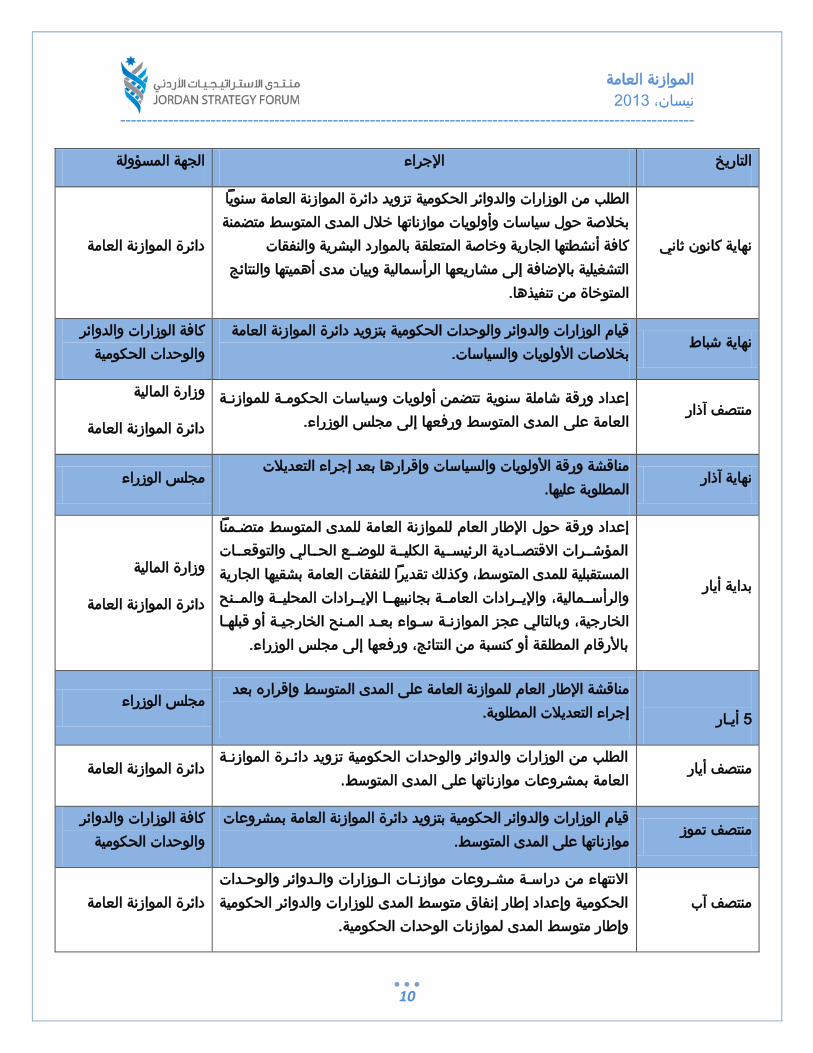

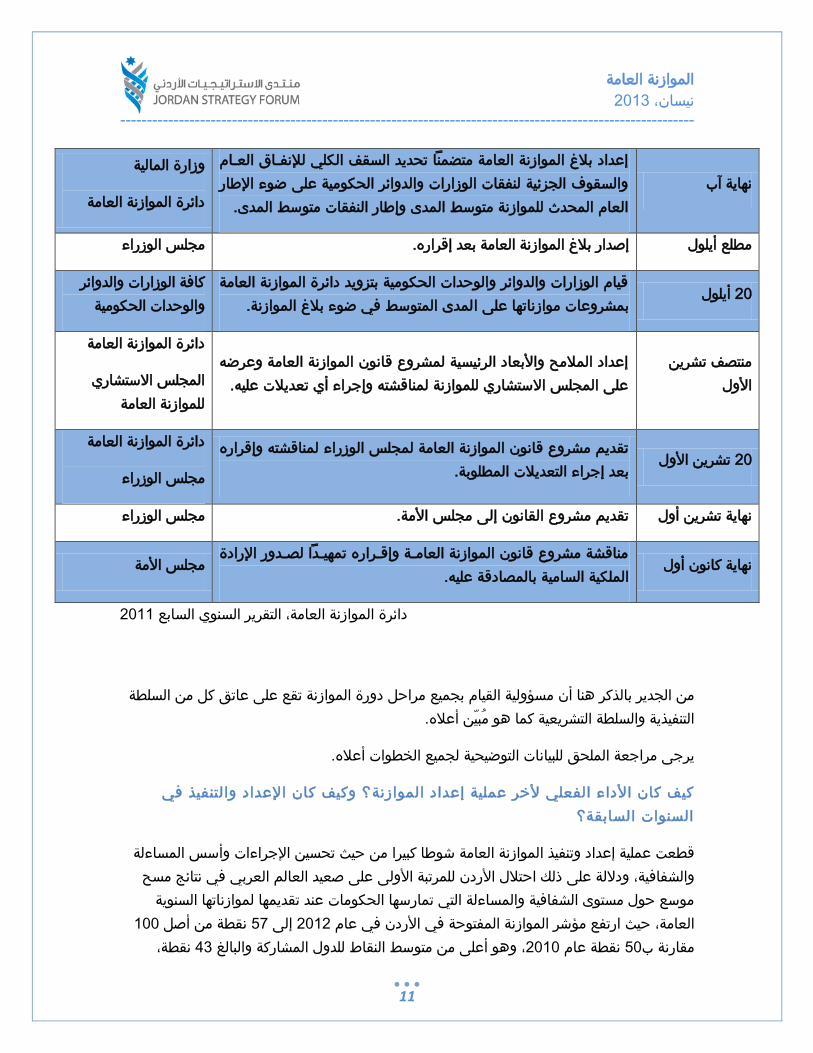

الزمني لدورة الموازنة؟ طارما هو اإل

ضمن إطار زمني يسمى ب "رزنامة الدولة موازنةتُنفذ كما هو الحال في جميع دول العالم، تُعد و

جميع الخطوات المذكورة اعاله لتكن مربوطة بإطار زمني يتضمن (Budget Calendar)الموازنة"

واضح وعملي مع اإلشارة إلى الجهات المسؤولة عن القيام بهذه الخطوات. فاإللتزام بهذا التسلسل

عليها من إعداد ودراسة ومناقشة وجبتيالزمني يمنح كل من الجهات المعنية الوقت الكافي للقيام بما

التنفيذ عند بداية السنة المالية. إصدار قانون الموازنة وااللتزام ببدءفي عدم التأخر كذلك ويضمن

عداد وإقرار إلمرحلتي اإلطار الزمني و أعالهلخطوات المذكورة ايبين الجدول الزمني أدناه مُختصر

، بحسب دائرة الموازنة العامة:الموازنة

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

10

الجهة المسؤولة اإلجراء التاريخ

نهاية كانون ثاني

من الوزارات والدوائر الحكومية تزويد دائرة الموازنة العامة سنويًا الطلب

بخالصة حول سياسات وأولويات موازناتها خالل المدى المتوسط متضمنة

كافة أنشطتها الجارية وخاصة المتعلقة بالموارد البشرية والنفقات

تائج التشغيلية باإلضافة إلى مشاريعها الرأسمالية وبيان مدى أهميتها والن

المتوخاة من تنفيذها.

دائرة الموازنة العامة

نهاية شباطقيام الوزارات والدوائر والوحدات الحكومية بتزويد دائرة الموازنة العامة

بخالصات األولويات والسياسات.

كافة الوزارات والدوائر

والوحدات الحكومية

منتصف آذارتتضمن أولويات وسياسات الحكومـة للموازنـة يةإعداد ورقة شاملة سنو

المدى المتوسط ورفعها إلى مجلس الوزراء.على العامة

وزارة المالية

دائرة الموازنة العامة

نهاية آذارمناقشة ورقة األولويات والسياسات وإقرارها بعد إجراء التعديالت

المطلوبة عليها. مجلس الوزراء

بداية أيار

اإلطار العام للموازنة العامة للمدى المتوسط متضـمنًا إعداد ورقة حول

ــات ــالي والتوقع ــع الح ــة للوض ــية الكلي ــادية الرئيس ــرات االقتص المؤش

وكذلك تقديرًا للنفقات العامة بشقيها الجارية ،المستقبلية للمدى المتوسط

ــمالية ــنح ،والرأس ــة والم ــرادات المحلي ــا اإلي ــة بجانبيه ــرادات العام واإلي

بالتالي عجز الموازنـة سـواء بعـد المـنح الخارجيـة أو قبلهـا و ،الخارجية

باألرقام المطلقة أو كنسبة من النتائج، ورفعها إلى مجلس الوزراء.

وزارة المالية

دائرة الموازنة العامة

أيـار 6

لمدى المتوسط وإقراره بعد ى العمناقشة اإلطار العام للموازنة العامة

إجراء التعديالت المطلوبة. مجلس الوزراء

منتصف أيارالطلب من الوزارات والدوائر والوحدات الحكومية تزويد دائـرة الموازنـة

لمدى المتوسط.ى العالعامة بمشروعات موازناتها دائرة الموازنة العامة

منتصف تموزقيام الوزارات والدوائر الحكومية بتزويد دائرة الموازنة العامة بمشروعات

لمدى المتوسط.ى العموازناتها

كافة الوزارات والدوائر

والوحدات الحكومية

منتصف آب

االنتهاء من دراسـة مشـروعات موازنـات الـوزارات والـدوائر والوحـدات

الحكومية وإعداد إطار إنفاق متوسط المدى للوزارات والدوائر الحكومية

وإطار متوسط المدى لموازنات الوحدات الحكومية.

العامةدائرة الموازنة

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

11

نهاية آب

إعداد بالغ الموازنة العامة متضمنًا تحديد السقف الكلي لإلنفـاق العـام

والسقوف الجزئية لنفقات الوزارات والدوائر الحكومية على ضوء اإلطار

العام المحدث للموازنة متوسط المدى وإطار النفقات متوسط المدى.

وزارة المالية

دائرة الموازنة العامة

مجلس الوزراء إصدار بالغ الموازنة العامة بعد إقراره. أيلولمطلع

أيلول 91قيام الوزارات والدوائر والوحدات الحكومية بتزويد دائرة الموازنة العامة

لمدى المتوسط في ضوء بالغ الموازنة.ى العبمشروعات موازناتها

كافة الوزارات والدوائر

والوحدات الحكومية

منتصف تشرين

األول

إعداد المالمح واألبعاد الرئيسية لمشروع قانون الموازنة العامة وعرضه

على المجلس االستشاري للموازنة لمناقشته وإجراء أي تعديالت عليه.

دائرة الموازنة العامة

المجلس االستشاري

للموازنة العامة

تشرين األول 91لمناقشته وإقراره تقديم مشروع قانون الموازنة العامة لمجلس الوزراء

بعد إجراء التعديالت المطلوبة.

دائرة الموازنة العامة

مجلس الوزراء

مجلس الوزراء تقديم مشروع القانون إلى مجلس األمة. نهاية تشرين أول

نهاية كانون أولمناقشة مشروع قانون الموازنة العامـة وإقـراره تمهيـدًا لصـدور اإلرادة

عليه. الملكية السامية بالمصادقة مجلس األمة

9100دائرة الموازنة العامة، التقرير السنوي السابع

السلطة عاتق كل منمراحل دورة الموازنة تقع على جميع من الجدير بالذكر هنا أن مسؤولية القيام ب

.أعالهالتنفيذية والسلطة التشريعية كما هو مُبيّن

الخطوات أعاله.لجميع يرجى مراجعة الملحق للبيانات التوضيحية

في ؟ وكيف كان اإلعداد والتنفيذالموازنةألخر عملية إعداد كيف كان األداء الفعلي

السنوات السابقة؟

أسس المساءلة اإلجراءات وحيث تحسين من ا كبيراطعت عملية إعداد وتنفيذ الموازنة العامة شوقط

في نتائج مسح على صعيد العالم العربي األولىلمرتبة لاألردن لوداللة على ذلك احتال ،الشفافيةو

موسع حول مستوى الشفافية والمساءلة التي تمارسها الحكومات عند تقديمها لموازناتها السنوية

011نقطة من أصل 64إلى 9109حيث ارتفع مؤشر الموازنة المفتوحة في األردن في عام ، ةالعام

،نقطة 72نقاط للدول المشاركة والبالغ وهو أعلى من متوسط ال ،9101نقطة عام 61مقارنة ب

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

12

تقييم الجوانب المتعلقة الذي تُعده منظمة شراكة الميزانية المفتوحة في واشنطن ويتضمن المسح

ت، وفرص بشفافية الموازنة، وفعالية الهيئات التشريعية في الرقابة على الموازنة ومراجعة الحسابا

.تعلقة بالموازنةصنع القرارات الم ةمشاركة الجمهور في عملي

غيرها من ذوي اإلختصاص على تحسين عملت دائرة الموازنة العامة وفمنذ منتصف العقد الماضي

وتطوير عملية إعداد وتنفيذ ومراقبة الموازنة من خالل تعزيز مفهوم الشفافية في الموازنة وإدراج

بدأ العمل منذ أكثر من عام على تطبيق نظام إدارة المعلومات ،فعلى سبيل المثالالبعد التنموي فيها.

وتطبيق هذا ،بناءًا على توصيات صندوق النقد الدولي والبنك الدولي (GFMISالمالية الحكومية )

تسهيل عمل األجهزة المالية والمحاسبة في وزارة الماليةل ومتكامال امحوسب امالي االنظام يوفر نظام

.يوفر األدوات المناسبة للرقابة والتخطيط واتخاذ القراركومية األخرى، كما وكافة الجهات الح

( وإطار ROBوعملت أيضًا دائرة الموازنة العامة على تطبيق مفهوم الموازنة الموجهة بالننتائج )

،( وذلك بهدف إدراج بعد تنموي استراتيجي مرتبط بنتائج على األرضMTEF) متوسط المدى اإلنفاق

. أساسهاإعداد وإعتماد النماذج المعنية وحث الجهات الحكومية على تطوير الميزانيات على من خالل

المراعية لشؤون المرأة لربط بالطفل وتطوير نهج الموازنة الصديقة أيضًا تم في هذا السياق ،و

تنموية. العملية الاألرقام بوقائع ونتائج

( الذي من شأنه تسهيل وتوضيح Chart of Accountsوقد تم العمل على منهجية خارطة الحسابات )

وتعزيز إدارة الموازنة من خالل متابعة تنفيذ الموازنة وإعداد التقارير في هذا عملية إعداد الموازنة

9100 خالل عام فمثالً قامت دائرة الموازنة العامة بإعداد تقارير دورية حول أداء الموازنة . المجال

أخرى في هذا المجال.وإعداد تقارير وورقات

أوجه ضعف في بعض األمور هناكزال بالرغم من كل ما ذكر أعاله وغيره من تقدم وإنجازات، ال ت

صدر حيث ؛ريفمن ناحية اإللتزام بالتوقيت، ال يزال هناك تأخ بإعداد وتنفيذ ومراقبة الموازنة،المتعلقة

روع قانون موازنات الوحدات الحكومية لسنةالبالغ الرسمي إلعداد مشروع قانون الموازنة العامة ومش

من المفروض في كان ، الموعد الذي9109 من قبل رئيس الوزراء في أواخر تشرين الثاني 9102

لسنة لم يُصدر حتى االن قانون الموازنة العامةإلى مجلس األمة ولذلك يُقدم مشروع القانون أن حينه

تعمل االن الحكومات والدوائر والوحدات السنة الحالية. وصداره عند منتصف ومن المتوقع إ ،9102

حول وجدل واسع تدور حاليًا مناقشات شرسة الحكومية تحت نطاق قانون موازنة مؤقت ولهذا السبب

جهة نظر بعض النواب، كان يجب على الحكومة عرض القانون وفمن شرعية هذا القانون المؤقت.

الذي )و التأخيرب هذا اسبأوبغض النظر عن لجلسة الثالثة.في ا على أول اجتماع للمجلس وليس

على الساحة مشهودة النا عواقبه (، أصبحتاأساس اإلنتخابات البرلمانيةفي تأخر يُعزى إلى ال

واب والحكومة في سياق قانون الموازنة المؤقت وغيرها حادة بين النالنقاشات من خالل ال، السياسية

والذي صدر في 9109ون الموازنة لسنة إعداد مشروع قانفي بالغ الحالذلك كو من األمور المعلّقة.

قانون الموازنة 9109وبالتالي أقر مجلس النواب القانون في أواخر شباط ،9100تشرين الثاني من

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

13

وبحسب مسؤول في دائرة الموازنة العامة، سبب ليتم صدوره بعد أكثر من شهر من الموعد الرسمي.

في إعداد وتحضير المتطلبات راحل هذه العملية هو تأخر الكثير من الجهات الحكومية تأخير بعض م

األرجح.على بسبب قلة الكفاءات والنماذج

ومناقشته من قبل الموازنة قانون المتاح لدراسة مشروع الوقت هذا التأخر )بتفاوت كبير( ويضيق

مشاريع إعاقة تنفيذ الاألطراف المعنية، كما ويؤثر على عمليات اإلنفاق المقررة وبالتالي يؤدي إلى

مُقر الموازنة القانون بشكل واضح ومُفصل في هجادربإيكون تمويلها مُرتبط خاصة تلك التي

لى إصدار قانون مؤقت الحكومة إ اضطرتحيث ؛الحال في الوقت الراهنما عليه هو و منشور. الو

اله إلى مجلس سقررت الحكومة إر ولو ،9102للبدأ باإلنفاق على مشاريع الموازنة المرصودة في سنة

تنفيذ المشاريع. السير خطوة واحدة في النواب كمشروع قانون لكانت عاجزة عن

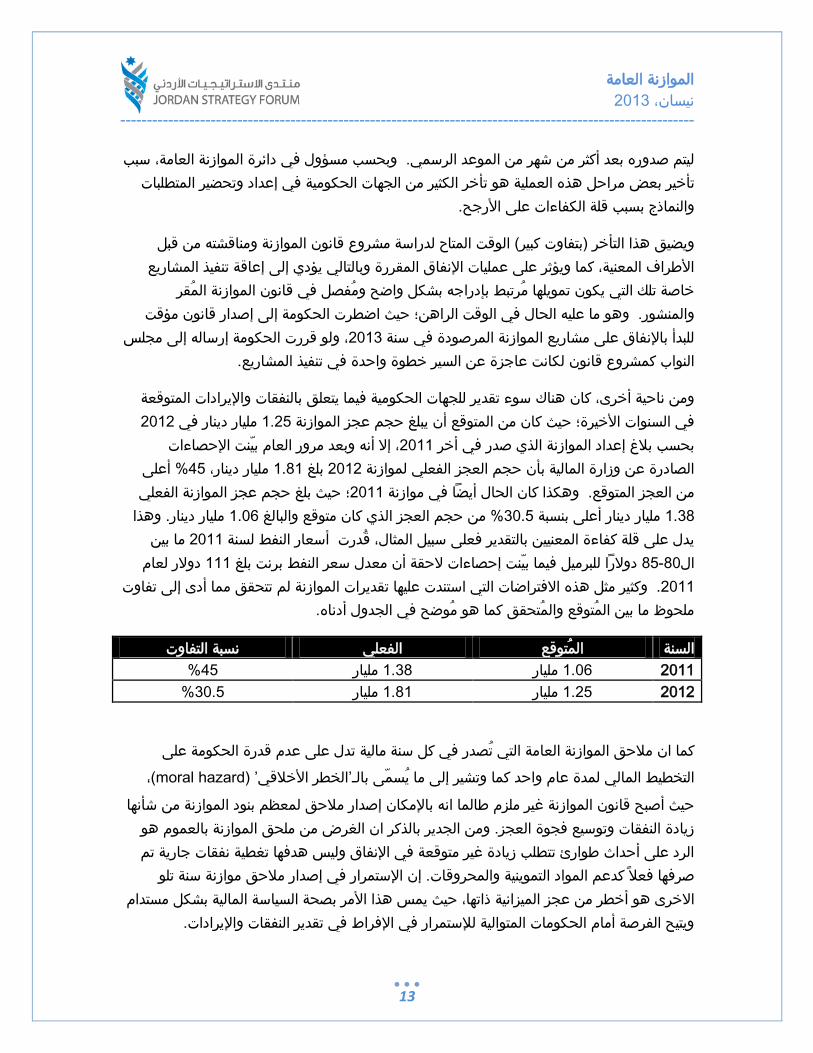

المتوقعةيرادات بالنفقات واإلهناك سوء تقدير للجهات الحكومية فيما يتعلق ومن ناحية أخرى، كان

9109مليار دينار في 0.96يبلغ حجم عجز الموازنة أنكان من المتوقع ؛ حيث األخيرةفي السنوات

وبعد مرور العام بيّنت اإلحصاءات إال أنه ،9100بحسب بالغ إعداد الموازنة الذي صدر في أخر

% أعلى 76، مليار دينار 0.90بلغ 9109نة الصادرة عن وزارة المالية بأن حجم العجز الفعلي لمواز

حيث بلغ حجم عجز الموازنة الفعلي ؛9100موازنة في وهكذا كان الحال أيضًا من العجز المتوقع.

مليار دينار. وهذا 0.16% من حجم العجز الذي كان متوقع والبالغ 21.6 مليار دينار أعلى بنسبة 0.29

ما بين 9100يدل على قلة كفاءة المعنيين بالتقدير فعلى سبيل المثال، قُدرت أسعار النفط لسنة

دوالر لعام 000برنت بلغ فيما بيّنت إحصاءات الحقة أن معدل سعر النفطدوالرًا للبرميل 96-91ال

ير مثل هذه االفتراضات التي استندت عليها تقديرات الموازنة لم تتحقق مما أدى إلى تفاوت كث. و9100

. ملحوظ ما بين المُتوقع والمُتحقق كما هو مُوضح في الجدول أدناه

نسبة التفاوت الفعلي المُتوقع السنة

%76 مليار 0.29 مليار 0.16 9100

%21.6 مليار 0.90 مليار 0.96 9109

تدل على عدم قدرة الحكومة على في كل سنة مالية ة التي تُصدران مالحق الموازنة العامكما

،(moral hazard’ )الخطر األخالقي’ـوتشير إلى ما يُسمّى بال اكم التخطيط المالي لمدة عام واحد

من شأنهاباإلمكان إصدار مالحق لمعظم بنود الموازنة هحيث أصبح قانون الموازنة غير ملزم طالما ان

هو بالعموم ملحق الموازنة الغرض من زيادة النفقات وتوسيع فجوة العجز. ومن الجدير بالذكر ان

الرد على أحداث طوارئ تتطلب زيادة غير متوقعة في اإلنفاق وليس هدفها تغطية نفقات جارية تم

تلو ر مالحق موازنة سنة اصدإن اإلستمرار في إالتموينية والمحروقات. المواد صرفها فعالً كدعم

صحة السياسة المالية بشكل مستدام بيمس هذا األمر حيثذاتها، أخطر من عجز الميزانيةهو االخرى

ويتيح الفرصة أمام الحكومات المتوالية لإلستمرار في اإلفراط في تقدير النفقات واإليرادات.

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

14

شفافية الموازنة وبالرغم من حصول األردن على المرتبة االولى على صعيد العالم من ناحية أما

خاصة فيما يتعلق ًاضعفوحة، أشارت بعض المؤشرات الفرعية العربي في مؤشر الموازنة المفت

.ذين األمرينأضعف من المتوسط في هبموضوع المراقبة والتدقيق حيث حصّلت األردن على نقاط

إلشارة أن دور رقابة النواب محصور في مرحلة واحدة فقط وهي مرحلة االعتماد فهنا ال بد من ا

ر فيوجد قصور في المتابعة عند مرحلة التنفيذ وما بعد.واإلقرا

وبعضها ال صيل تتالية التي ال تكون مقسمة بالتفال بد من اإلشارة إلى بعض بنود الموازنات الم ،وأخيرا

ال يوجد له تفاصيل ،بند مخصصات الجهاز العسكري ،فعلى سبيل المثال بُعد تنموي. بأي تبطاكون مري

كما وال ،لهذا البند 9109مليار دينار المخصص في سنة 0.27وبذلك ال يمكن معرفة كيف يتم إنفاق

في تلك تدقيق والالمتابعة وتحت إطارتصل في هذا البند. فعلى سبيل المثال يوجد أي بعد تنموي مُ

الجهاز العسكري زيادة مخصصاتالمتحصل من ر األثمن ان نطرح بعض األسئلة فمثالً: ما ال بد البنود

؟9112و 9116العاميين بين ما بأكثر من ضعف

توصيات

إلى بالنسبة صيالمعلومات أكثر تفر يوفوجوب ت يداد الموازنة هالقضية األكثر إلحاحًا في عملية إع

تسهيل من شأنها لخروج بتقديرات أكثر دقة لوذلك ، عليها بنود الموازنةنى التي ُتب تقديراتاالفتراضات وال

وفي هذا السياق تقلل من مصداقية الحكومة. وتجنب إصدار مالحق لهاوتعزيز عملية إعداد الموازنة

وحتى إعادة النظر في اآلليات التي في هذه التقديرات ئيسيينيجب رفع كفاءة وقدرات المعنيين الر

.الموازنةبها تُعد

يجب إعطاء الوقت الكافي لكل مرحلة من ، تحقيق تقديرات إنفاق وإيرادات أكثر دقة فرصة تسنىولت

فعندما تُستعجل األمور، تصعب (Budget Calendar)بحسب الجدول الزمني المُقر دورة الموازنة

الوقت في الجدول الزمني للخروج بقانون الموازنة التقدير الدقيقة. ولذلك يجب االلتزام باتباععملية

سيضمن فعليًا دراسة مما ة اإليرادات وإنفاق المخصصاتيجاببتنفيذ المشاريع وليتم البدأ المحدد له

قبل أن يتم نشره.و ،تفاقاإلمشروع قانون الموازنة ب وتعديل ومناقشة

وليس عند ،متوقعةالغير الحاالت الطارئة وإال في ر ملحق موازنة اصدوز إيجال ،وفي هذا السياق

وإن اعتياد الحكومة على إصدار ملحق . أو سوء التقدير نقص المخصصات بسبباجات اإلعتيادية تيحاال

مصداقية سلبية على أثارله من قبل، ما ذُكرك، على مدى السنوات األخيرة موازنة في كل سنة مالية

الممكن أن نعزي إصدار المالحق في اخر سنتين إلى الظروف فمن وشفافية عملية إعداد الموازنة.

السائدة محليًا وإقليميًا ولكن أطال إصدار المالحق حتى في السنوات السابقة.

وبالرغم من البدأ بعملية الموازنة الموجهة بالنتائج، يجب تفعيل هذه المنهجية على جميع أصعدة

هو أن يكون لدى كل جهة حكومية معنية بإعداد شرط أساسي للعمل بهذه المنهجيةفالتخطيط

موازنتها إستراتيجية تتضمن رؤية ورسالة وأهداف إستراتيجية وتشغيلية باإلضافة إلى مؤشرات أداء ليتم

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

15

فبدون هذا التوجه يصبح من المستحيل ربط الموازنة ،ربطها مع الميزانية لتصبح مبنية على النتائج

أن نتعامل مع ال يجوز ،ففي نهاية المطاف مراقبة وتقييم تنفيذ الميزانية. ومن الصعوبة ،بعملية التنمية

مليار دينار بدون 4.6ما يقارب إنفاق فمجردة، رقام أساس أنها عملية حسابية ألأهم وثيقة تنموية على

اجه االقتصاد األردني أمر الخطة واضحة على المدى القريب والبعيد للتعامل مع التحديات التي تو

الحاجة إلى مقاربة تنموية جديدة واإلنتقال الفعلي إلى للتأكيد على منه. وتأتي هذه التوصية جدوى

’.التنموي’مرحلة جديدة من التخطيط المالي

، التمعن بالية الموافقة على مشروع قانون الموازنة من قبل مجلس النوابال بد من الوقوف هنا وو

أعرب عدد ال بأس به من أعضاء مجلس ،9109العام مناقشة المشروع والتصويت عليه في فعند

وا في عض كان منهمبعض الحتى أن و نواحٍ في مشروع قانون الموازنة، عدةمن قلقهم عن النواب

االعتراضات المنطقية والواضحة، تم الموافقة على مشروع القانون بأغلبية تلكبرغم اللجنة المالية، و

على الوصول عمل عضو. وهنا ال بد من اإلشارة على أنه يجب مناقشة االعتراضات المنطقية وال 47

في اللجنة المالية فقط. ااإلجماع محصور إلى إجماع في هذا الشأن حتى ولو كان

وشملت اعتراضات النواب موضوع موازنتي المجلس األعلى للشباب وهيئة التكافل االجتماعي بأن يتم

الفصل الواضح ن موازنة الوحدات الحكومية، وفي هذا الشأن يجبإلى الموازنة العامة بدالً م نقلهما

فكان الهدف من هذا هيل عملية إدارة الموازنة والرقابة والتدقيق.زيز الشفافية وتسوالصريح بينهما لتع

دخل تحصيلبالفصل أن تقوم المؤسسات الحكومية المدرجة تحت موازنة الوحدات الحكومية

كما للحكومة، فال بد من إعادة النظر في المعايير المعنية بإدراج المؤسسات تحت هذه الموازنة.

وأعرب بعض النواب عن قلقهم فيما يتعلق بإنفاقات غير مبررة وتم تقديم اقتراح بخفض النفقات

ويت. رفض استئناف النائب المعترض على عدم التصت ولكن لم يُصوت عليه وتم أيضًا للتصوي

بقًا أن تلعب دورًا أكبر في اسنفيذ الموازنة المذكورة واخيرًا يجب على الجهات المعنية بمراقبة أداء ت

ناك تفاوت كان ه اإذما كأداة متابعة لمعرفة إصدار تقرير نصف سنوي من خالل وذلك الرقابة والتقييم

المسائل المالية يمكن أن يعمل فإن التعتيم في ،السنة المالية في األرقام ومعالجة أي شأن في ذات

المساواة من شفافية ومشاركة الجمهور تعزز الن إالي في أي بلد كان، وعلى تقويض االنضباط الم

.عن طريق مالءمة الموارد الوطنية مع األولويات الوطنية

من قبل ألفضل الممارسات إلعداد الموازنة الشفافة عمل تيالتوصيات المذكورة أعاله مبنية على ورق

منظمة التعاون االقتصادي والتنمية وصندوق النقد الدولي.

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

16

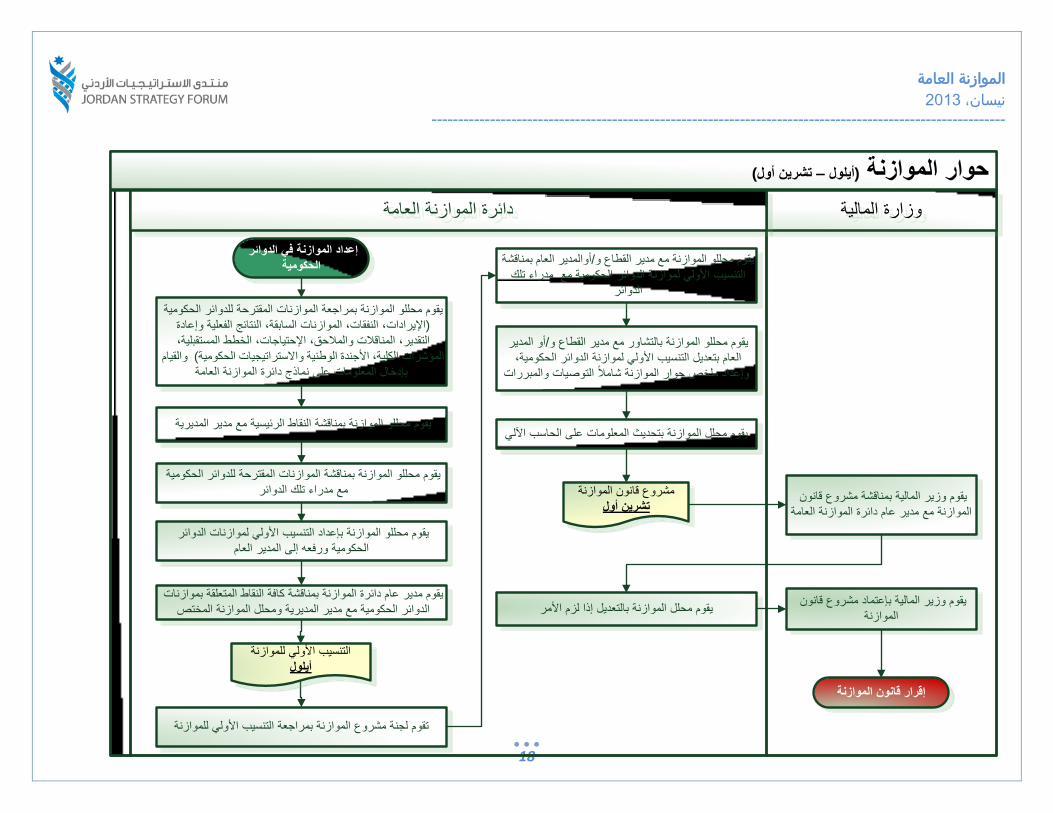

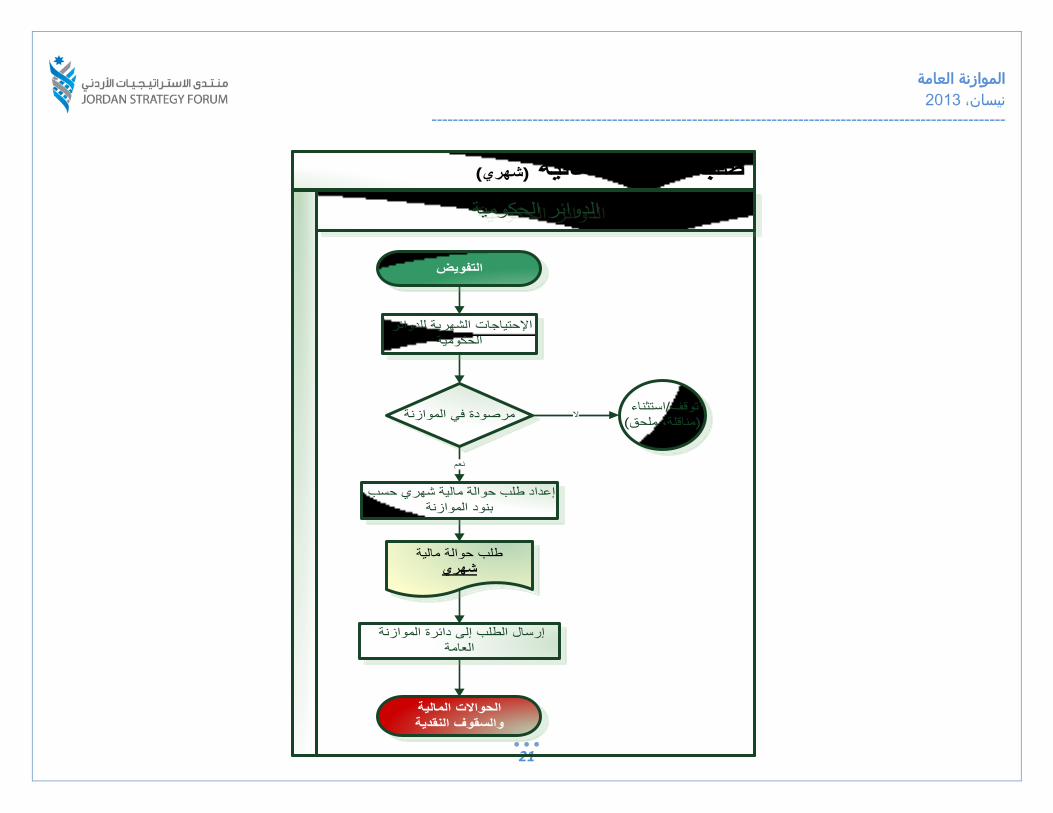

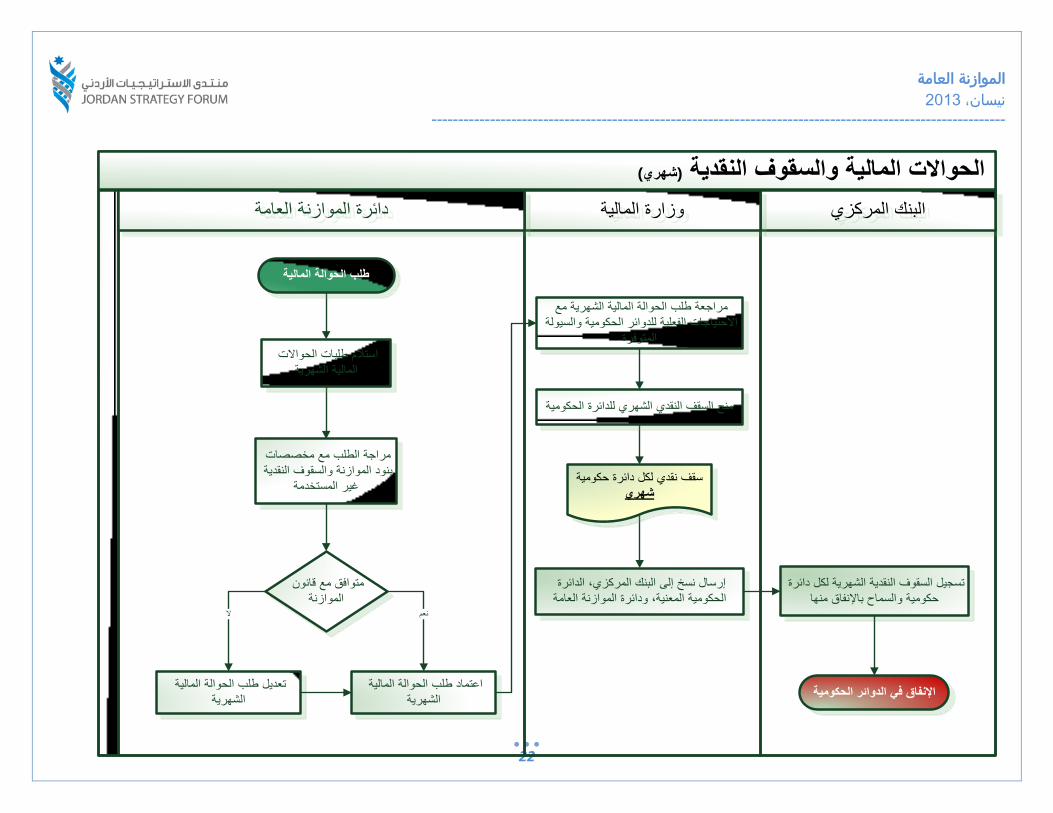

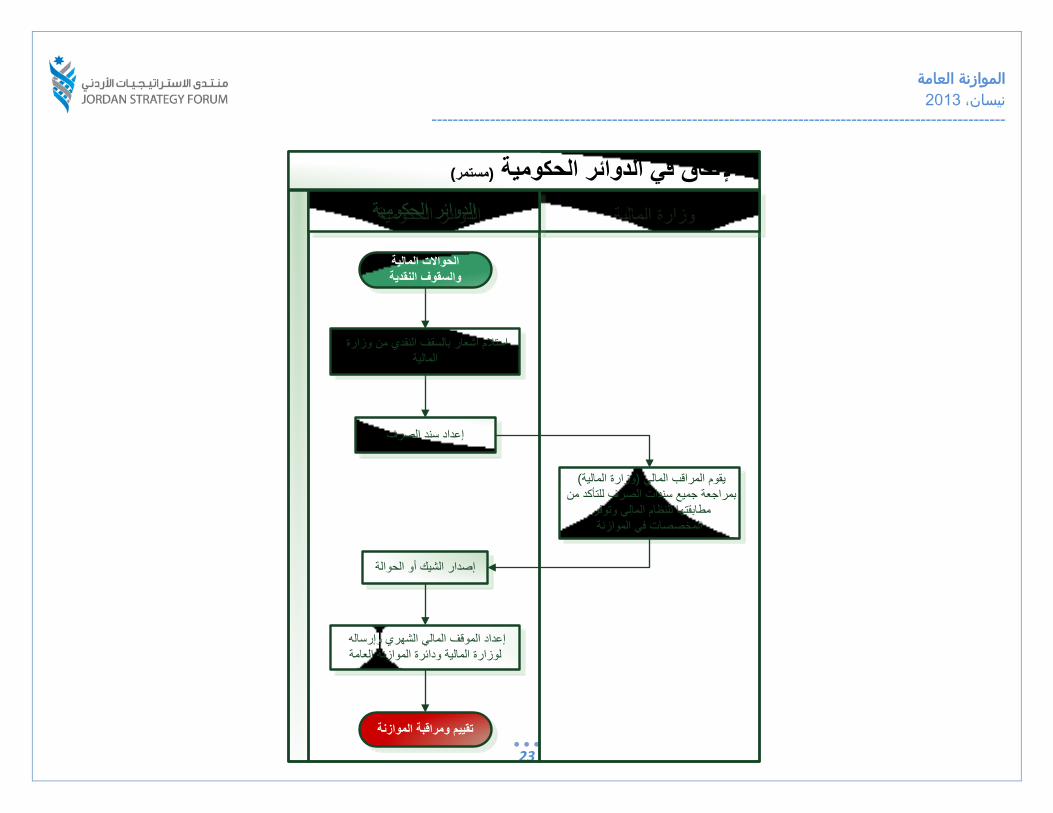

2ملحق

2 جميع البيانات في هذا الملحق مأخوذة من دائرة الموازنة العامة

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

17

.

) - (

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

18

) – (

)

(

/

/

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

19

) – (

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

20

) (

) (

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

21

) (

/

) (

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

22

) (

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

23

) (

) (

الموازنة العامة

9102نيسان،

------------------------------------------------------------------------------------------------------------

24

) (

/

.

.