MMP expression alteration and MMP-1 production control by ...

-

o

o

o

o

-

o

o

o

o

o

-

o

o

-

o

o

o

o

o

o

-

o

o

o

o

o

o

o

o

2,564 2,693 2,781 2,7183,010

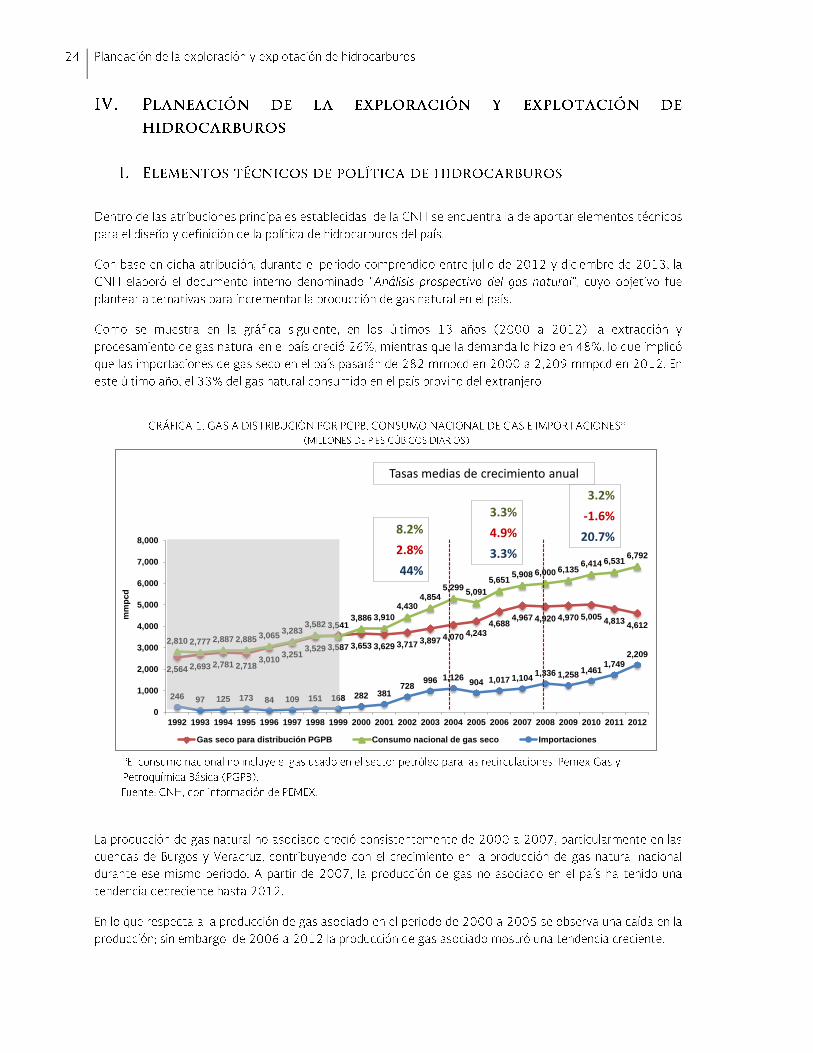

3,2513,529 3,587 3,653 3,629 3,717 3,897 4,070 4,243

4,6884,967 4,920 4,970 5,005

4,8134,612

2,810 2,777 2,887 2,885 3,0653,283

3,582 3,5413,886 3,910

4,4304,854

5,2995,091

5,6515,908 6,000 6,135

6,414 6,5316,792

246 97 125 173 84 109 151 168 282 381728

996 1,126904 1,017 1,104

1,336 1,2581,461

1,7492,209

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

mm

pcd

Gas seco para distribución PGPB Consumo nacional de gas seco Importaciones

8.2%

2.8%

44%

Tasas medias de crecimiento anual

3.3%

4.9%

3.3%

3.2%

-1.6%

20.7%

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

AceiteGas

Aceite (mmb)

Gas (mmmpc)

(mmbpce)

Categoria Volumen Original Categoria Reserva Remanente

Cuenca de Veracruz (Nuevo)

Localización: Se ubica en la Planicie Costera del Golfo de México, comprende la parte central del estado de Veracruz y una porción

del estado de Oaxaca.

Campos: Está formado por 48 campos, de los cuales 34 son productores; entre los que destacan Lizamba, Cópite, Papán,

Apertura, Cocuite, Mecayucan, Arquimia y Mata Pionche.

Objetivo: Alcanzar una producción acumulada de 1,035 mmmpc de gas y 113 mmb de aceite, en el periodo 2013-2027.

Estrategia de Exploración: Perforar 268 pozos exploratorios e incorporar una reserva media de 703 mmbpce para incorporar

recursos de aceite, gas húmedo y gas seco en plays Mioceno Superior, Medio e Inferior, Oligoceno, Eoceno, Cretácico Superior y

Medio.

Estrategia de Recuperación: Perforar 79 pozos y terminar 82 pozos de desarrollo, de los cuales 68 son pozos de gas no

asociado y 14 de aceite, así como la reparación mayor de 33 pozos, 1,200 reparaciones menores, el taponamiento de 754 pozos

Inversión y costos: Inversión 81,478 mmp. y gasto de operación 21,777 mmp.

Infraestructura y Transporte: Construcción de 29 km. de ductos para el periodo de 2013-2027.

Producción acumulada al 1° de enero de 2012: Aceite 80 mmb, gas 3,205 mmmpc y equivalente 709 mmbpce.El mapa muestra algunos los campos reportados en el Proyecto enviado a Dictamen.

Se utilizó un factor de 5 mpc/barril para la conversión de gas a petróleo crudo

equivalente.

Explotación

Recursos de aceite y gas al 1° de enero de 2012

P10 1,953 3P 231

Reserva de los campos que constituyen el proyecto aprobado por la CNH.

P90 1,934 1P 157

P50 1,934 2P 192

Factor de recuperación 3P

Factor ObservadoEsperado

Proyecto a dictamen Reserva 3P 2012

11%

VariableProyecto a

dictamenReserva 3P 2012 Variación

15 17 16%

13% 13%58% 76% 76%

Producción Esperada 2013-2027

Se comparan los perfiles de producción del proyecto y los

reportados en Reservas al 1° de enero de 2012

1,036 808 -22%

Equivalente

(mmbpce)222 179 -19%

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de aceite

(mbd)

Obs Proyecto 1P 2P 3P

0

200

400

600

800

1000

1200

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de gas

(mmpcd)

Obs Proyecto 1P 2P 3P

P10 324Media 703 694

P90 1,442

Aceite (mmb)

Gas (mmmpc)

Exploración

Desarrollo

ProducciónTotal

VM Esperado*

VPI***

Fuente: DSD3 del proyecto, julio de 2012.

Exploración

Volumen y recursos prospectivos medios/1 Recursos prospectivos a evaluar(mmbpce)

Área del proyectoRecursos prospectivo Oportunidades

exploratoriasCategoria Proyecto BDOE Media

sin r iesgo con r iesgo

Veracruz 3,227 703 268

Proyecto 3,227 703 268

(mmbpce)

Producción Esperada 2013-2027

VariableProyecto a

dictamenBDOE Media Variación

Equivalente

(mmbpce)234 226 -3%

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 268 oportunidades en el proyecto Veracruz. La CNH no cuenta con el listado de las oportunidades que

se consideraron en este proyecto.

37 34 -8%

984 960 -2%

0.4 0.0 0.7

1.6 0.3 0.6

Integral

Costos por millar de pie cúbico Análisis de Sensibilidad

(dólares/mpc)

Costos BDOE Media Reservas 3P 2012 Integral (Cambio porcentual para que el proyecto deje de

ser rentable: hace el VPN = 0)

Indicadores económicos/2

Variable Unidades Antes de impuestosDespués de

impuestos

0.4 0.7 0.5

2.4 1.0 1.8

VME/VPI pesos/pesos 1.78 0.49

B/C** USD/bpce 2.42 1.19

mmpesos 67,625 18,722

mmpesos 37,896 37,896

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y VP de los Egresos.

***VPI: Valor Presente de la Inversión.

/1En la evaluación económica PEP utilizó las siguientes premisas: Precio del aceite: 79.81 USD/barril; Precio del gas: 5.3 USD/mpc; Tipo de cambio: 12.76 pesos/USD; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores: 2013.

-82% -80%

-59%

-28%

142%

39%

Antes de impuestos

Después de

impuestos

Precio Producción Costo total

0

2

4

6

8

10

12

14

16

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

50

100

150

200

250

300

350

400

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

0.0

5.0

10.0

15.0

20.0

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Producción de aceite

(mbd)

Observado Explotacion Exploración

0

200

400

600

800

1000

1200

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Producción de gas

(mmpcd)

Observado Explotacion Exploración

P10

Media 565

P90

sep-12

VM Esperado*

VPI***

Exploración 2.2

Futuro desarrollo 8.2

Producción 1.3

Total 11.7

*pce: petróleo crudo equivalente

Fuente: DSD1 del proyecto, PEP, mayo de 2012.

BDOEsin riesgo con riesgo

Alosa

Localización: Se ubica en aguas territoriales del Golfo de México, en la plataforma continental, frente a la costa del

estado de Veracruz; cubre una superficie de 8,726 km2, entre la línea de costa y la isobata de 500 m. Al norte limita con

los proyectos Lebranche y Holok, al sur y al occidente con el proyecto Llave y al este con el proyecto Uchukil.

Áreas del proyecto: Alosa.

Objetivo: Identificar y evaluar el potencial de hidrocarburos a nivel play generando subáreas prospectivas, que

permitan la identificación de nuevas oportunidades exploratorias con un volumen que varía de 163 mmbpce en el

percentil 10 a 1,412 mmbpce en el percentil 90; con un valor medio de 580 mmbpce.

Estrategia de Exploración: Perforar 38 pozos exploratorios, realizar 44 estudios geológicos y 2 geofísicos, y la

adquisición de 7,000 km2 de sísmica 3D.

Inversión y costos: Inversión total 61,747 mmp (exploratoria 18,160 mmp y futuro desarrollo 43,587 mmp). Costo

de producción 9,448 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

Área del

proyecto

Recursos prospectivos Oportunidades

exploratorias1/ Categoria Proyecto

Alosa 3,440 890 37163

580

Área del

proyectoGeológico Comercial

Proyecto 3,440 890 37 1,412

Probabilidad de Éxito

(%)

BDOE Mediammpesos 19,254 19,254

Alosa 14 - 25

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestos

Costos por barril de pce* (dólares por barril de pce*)

mmpesos 26,179 6,856Variable Proyecto

B/C** USD/bpce 2.26 1.17 6.0

VME/VPI pesos/pesos 1.36 0.36 2.5

/3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

1.3

9.9

Elaboración propia con información del proyecto enviado

a dictamen y BDOE.

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 37 oportunidades en el proyecto Alosa. La CNH no cuenta con el listado de las oportunidades que se consideraron

en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Gas húmedo y seco de 5.71 y 4.79 usd/mpc respectivamente; Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento: 12%; pesos de

2012; Año base de los indicadores: 2013.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

100

200

300

400

500

600

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 3,065

P90

sep-12

VM Esperado*

VPI***

Exploración 2.1

Futuro desarrollo 7.8

Producción 1.3

Total 11.3

*pce: petróleo crudo equivalente

Fuente: DSD1, DSD2 y DSD3 del proyecto, PEP, mayo de 2012.

BDOEsin riesgo con riesgo

Chalabil

Localización: Se ubica en la plataforma continental dentro de la zona económica exclusiva del Golfo de México,

frente al litoral centro-oriental de los estados de Tabasco y occidental de Campeche; entre la línea de costa y la

isobata de 500 m. Cubre una superficie de 10,612 km2.

Áreas del proyecto: Chalabil.

Objetivo: El proyecto se encuentra en la etapa de definición y su objetivo es la incorporación de reservas de

hidrocarburos en rocas del Mesozoico y Terciario con un volumen que varía de 2,089 mmbpce en el percentil 10 a

4,273 mmbpce en el percentil 90; con un valor medio de 3,074 mmbpce.

Estrategia de Exploración: Perforar 97 pozos exploratorios en un período de 17 años (2013-2029), incluyendo 5

pozos delimitadores, realizar 121 estudios geológicos y la adquisición de 5,992 km2 de sísmica 3D.

Inversión y costos: Inversión total 311,801 mmp (exploratoria 101,567 mmp y futuro desarrollo 210,234 mmp).

Costo de producción 48,200 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

Área del

proyecto

Recursos prospectivos Oportunidades

exploratorias1/ Categoria Proyecto

Chalabil 6,713 3,380 972,089

3,074

Área del

proyectoGeológico Comercial

Proyecto 6,713 3,380 97 4,273

Probabilidad de Éxito/4

(%)

BDOE Mediammpesos 103,655 103,655

Chalabil 46 42

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestos

Costos por barril de pce* (dólares por barril de pce*)

mmpesos 312,905 38,732Variable Proyecto

B/C** USD/bpce 3.81 1.10 5.7

VME/VPI pesos/pesos 3.02 0.37 2.8

/3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones./4 Información del DSD1 de proyecto.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

1.3

9.8

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 97 oportunidades en el proyecto Chalabil. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Súper ligero: 95.93 usd/barril; Pesado: 81.81 usd/barril; Gas húmedo: 5.71 usd/mpc; Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76

pesos/usd; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores: 2013.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

50.0

100.0

150.0

200.0

250.0

300.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 4,375

P90

sep-12

VM Esperado*

VPI***

Exploración 1.4

Futuro desarrollo 5.0

Producción 3.2

Total 9.6

*pce: petróleo crudo equivalente

Fuente: DSD1, DSD2 y DSD3 del proyecto, PEP, mayo de 2012.

BDOEsin riesgo con riesgo

Comalcalco

Localización: Se ubica en el sureste de la República Mexicana dentro de la Planicie Costera del Golfo de México y

frente al norte de la Sierra de Chiapas. Limita al norte con el Golfo de México; al sur con la porción centro-sur del

Estado de Chiapas; al este con la región oriental de los estados de Tabasco y Chiapas; y, al oeste con la zona

occidental del Estado de Tabasco y oriental del Estado de Veracruz. Colinda con los proyectos Pakal hacia el este y

Cuichapa al oeste. Cubre una superficie total de 17,163 km2.

Áreas del proyecto: Mezcalapa y Grijalva.

Objetivo: Caracterizar y delimitar los yacimientos descubiertos, mediante el análisis de datos e información geológica-

geofísica proveniente de los resultados de la perforación y las pruebas de pozos de delimitación, a fin de incorporar un

volumen de reservas que varía de 2,575 mmbpce en el percentil 10 a 7,273 mmbpce en el percentil 90; con un valor

medio de 4,422 mmbpce.

Estrategia de Exploración: Perforar 220 pozos exploratorios en un período de 18 años (2013-2030), incluyendo 7

pozos delimitadores; realizar 35 estudios geológicos y geofísicos; y la adquisición de 5,477 km2 de sísmica 3D.

Inversión y costos: Inversión total 258,646 mmp (exploratoria 83,330 mmp y futuro desarrollo 175,316 mmp).

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

Área del

proyecto

Recursos prospectivos Oportunidades

exploratorias1/ Categoria Proyecto

Comalcalco 13,809 4,422 2192,575

4,422

Área del

proyectoGeológico Comercial

Proyecto 13,809 4,422 219 7,237

Probabilidad de Éxito/4

(%)

BDOE Mediammpesos 93,103 93,103

Comalcalco 9 - 54 8 - 52

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestos

Costos por barril de pce* (dólares por barril de pce*)

mmpesos 746,675 260,295Variable Proyecto

B/C** USD/bpce 6.73 1.42 3.6

VME/VPI pesos/pesos 8.02 2.80 1.7

/3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones./4

Información del DSD1 de proyecto.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

3.2

8.5

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 219 oportunidades en el proyecto Comalcalco. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo: 5.71 usd/mpc; Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de

descuento: 12%; pesos de 2012; Año base de los indicadores: 2013.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

200

400

600

800

1,000

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 1,266

P90

sep-12

VM Esperado*

VPI***

Exploración 1.5

Futuro desarrollo 4.9

Producción 3.2

Total 9.6

*pce: petróleo crudo equivalente

Fuente: DSD1, DSD2 y DSD3 del proyecto, PEP, mayo de 2012.

BDOEsin riesgo con riesgo

Cuichapa

Localización: Se ubica en el sureste de México, cubre la parte sureste del Estado de Veracruz y oeste del Estado de

Tabasco y hacia su parte suroeste abarca una porción del Estado de Oaxaca. Se localiza en la Planicie Costera del

Golfo de México.

Áreas del proyecto: Cuichapa.

Objetivo: Incorporar reservas de alta productividad, en carbonatos dolomitizados y fracturados asociados a la

tectónica salina del Mesozoico y dar certidumbre a los recursos prospectivos de los plays Terciarios subsalinos, en la

Cuenca Salina del Istmo. Con un volumen que varía de 514 mmbpce en el percentil 10 a 2,952 mmbpce en el percentil

90; con un valor medio de 1,293 mmbpce.

Estrategia de Exploración: Perforar 82 pozos exploratorios en un período de 18 años (2013-2030), incluyendo 3

pozos delimitadores; la realización de 39 estudios geológicos; y la adquisición de 8,376 km2 de sísmica 3D y 780 km

de sísmica 2D.

Inversión y costos: Inversión total 89,912 mmp (exploratoria 36,870 mmp y futuro desarrollo 53,042 mmp). Costo

de producción 50,023 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)Área del

proyecto

Recursos prospectivos Oportunidades

exploratorias1/ Categoria Proyecto

Cuichapa 5,766 1,293 82514

1,293

Área del

proyectoGeológico Comercial

Proyecto 5,766 1,293 82 2,952

Probabilidad de Éxito/4

(%)

BDOE Mediammpesos 30,220 30,220

Cuichapa 14 - 50 12 - 45

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestos

Costos por barril de pce* (dólares por barril de pce*)

mmpesos 199,688 54,101Variable Proyecto

B/C** USD/bpce 5.99 1.29 3.4

VME/VPI pesos/pesos 6.61 1.79 2.3

/3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones./4

Información del DSD1 de proyecto.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

3.2

8.9

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 82 oportunidades en el proyecto Cuichapa. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo: 5.71 usd/mpc; Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de

descuento: 12%; pesos de 2012; Año base de los indicadores: 2013.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

50

100

150

200

250

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 3,264

P90

sep-12

Kanan 8 - 22

Nox-Hux 10 - 27

Temoa 10 - 17

Proyecto Han 8 - 27

VM Esperado*

VPI***

Exploración 4.2

Futuro desarrollo 14.5

Producción 5.4

Total 24.2

Fuente: DSD1 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

Han

Localización: Se ubica en aguas territoriales del Golfo de México, limita con los Proyectos Tepal y Holok, al norte y

suroeste, respectivamente, del Activo de Exploración Aguas Profundas Sur, al noroeste con el Sector Pulhman del

Activo de Exploración Aguas Profundas Norte, al Sur con los Proyectos Uchukil y Chalabil y al este con el Proyecto

Campeche Oriente, los tres del Activo de Exploración Cuencas del Sureste Marino. Su límite sur y oriente es la isobata

de 500 m. El proyecto comprende un área de 73,581 km2.

Áreas del proyecto: Kanan, Nox-Hux y Temoa.

Objetivo: Evaluar el potencial petrolero para incorporar reservas en la porción sur del Golfo de México Profundo con

un volumen que varía de 909 mmbpce en el percentil 10 a 9,302 mmbpce en el percentil 90; con un valor medio de

3,293 mmbpce.

Estrategia de Exploración: Perforar 70 pozos exploratorios en un período de 15 años (2013-2027), realizar 156

estudios geológicos y la adquisición de 4,000 km2 de sísmica 3D.

Inversión y costos: Inversión total 581,026 mmp (exploratoria 174,455 mmp y futuro desarrollo 406,571 mmp).

Costo de producción 217,418 mmp.

Recursos prospectivos medios/3

Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

909

3,293

Área del

proyecto

Recursos prospectivos Oportunidades

exploratorias1/ Categoria Proyecto

Han 46,510 2,895 70

Proyecto 46,510 2,895 70 9,302

Variable UnidadesAntes de

impuestos

Después de

impuestos

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

10 - 23

11 - 36

Indicadores económicos/2 11 - 25

mmpesos 118,202 6,180 Costos por barril de pce*mmpesos 121,232 121,232 (dólares por barril de pce*)

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

4.4

10.2

5.4

20.0

BDOE MediaB/C** USD/bpce 1.85 1.02

VME/VPI pesos/pesos

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 70 oportunidades en el proyecto Han. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Pesado: de 81.81 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo y seco de 5.71 y 4.79 usd/mpc respectivamente; Condensado:

88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

0.97 0.05Variable Proyecto

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

100

200

300

400

500

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 1,500

P90

sep-12

VM Esperado*

VPI***

Exploración 2.8

Futuro desarrollo 12.4

Producción 5.4

Total 20.6

Fuente: DSD1, DSD2 y DSD3 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

HolokLocalización: Se ubica en aguas territoriales del Golfo de México, limita al norte con los proyectos exploratorios en

aguas profundas Tlancanan y Pulhman, al noroeste con Lebranche, al suroeste con Alosa y al este limita con el

proyecto Han. Este proyecto tiene tirantes de agua oscilan entre los 500 y 3,000 metros y comprende un área de

30,840 km2.

Áreas del proyecto: Ayikal y Lipax.

Objetivo: Evaluar el potencial petrolero para incorporar reservas en la porción sur del Golfo de México Profundo con

un volumen que varía de 694 mmbpce en el percentil 10 a 2,946 mmbpce en el percentil 90; con un valor medio de

1,704 mmbpce.

Estrategia de Exploración: Perforar 24 pozos exploratorios en un período de 15 años (2013-2027), la realización

de 70 estudios geológicos, y 13 estudios metoceánicos.

Inversión y costos: Inversión total 274,805 mmp (exploratoria 62,465 mmp y futuro desarrollo 212,340 mmp).

Costo de producción 123,127 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

694

1,704

Área del

proyecto

Recursos prospectivo Oportunidades

exploratorias1/ Categoria Proyecto

Holok 12,545 1,716 22

Proyecto 12,545 1,716 22 2,946

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

Holok 13 - 61 12 - 57

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestosmmpesos 80,849 32,199 Costos por barril de pce*mmpesos 80,931 80,931 (dólares por barril de pce*)

Proyecto BDOE MediaB/C** USD/bpce 1.82 1.22

VME/VPI pesos/pesos 1.00 0.40Variable

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 22 oportunidades en el proyecto Holok. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Pesado: de 81.81 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo y seco de 5.71 y 4.79 usd/mpc respectivamente; Condensado:

88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

2.8

9.4

5.4

17.6

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

200

400

600

800

1,000

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 771

P90

sep-12

Trucha 2 - 39Chucumite 2 - 53

Lebranche 2 - 53

VM Esperado*

VPI***

Exploración 3.1

Futuro desarrollo 8.5

Producción 1.3

Total 13.0

Fuente: DSD1 y DSD2 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

Lebranche

Localización: Se ubica en la plataforma continental del Golfo de México frente a la costa de los estados de

Tamaulipas y Veracruz. Está limitado al oeste por la línea de costa, al este por la isóbata de 500 metros, al norte por el

Proyecto Melva y al sur por el Proyecto Alosa. Cubre una superficie de 21,445 km2.

Áreas del proyecto: Trucha y Chucurrite

Objetivo: Caracterizar y delimitar los yacimientos descubiertos, mediante el análisis de datos e información geológica-

geofísica de los resultados de la perforación y pruebas de pozos de delimitación, a fin de maximizar la estrategia de

explotación, con un volumen que varía de 267 mmbpce en el percentil 10 a 1,781 mmbpce en el percentil 90; con un

valor medio de 783 mmbpce.

Estrategia de Exploración: Perforar 65 pozos exploratorios en un período de 15 años (2013-2027), realizar 47

estudios geológicos y la adquisición de 1,300 km2 de sísmica 3D.

Inversión y costos: Inversión total 82,033 mmp (exploratoria 31,813 mmp y futuro desarrollo 50,200 mmp). Costo

de producción 12,333 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

267

783

Área del

proyecto

Recursos prospectivo Oportunidades

exploratorias1/ Categoria Proyecto

Lebranche 5,632 1,800 65

Proyecto 5,632 1,800 65 1,781

Variable UnidadesAntes de

impuestos

Después de

impuestos

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

11 - 4212 - 49

Indicadores económicos/2 11 - 49

mmpesos 78,410 10,777 Costos por barril de pce*mmpesos 24,191 24,191 (dólares por barril de pce*)

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

3.4

5.3

1.3

10.0

BDOE MediaB/C** USD/bpce 4.03 1.12

VME/VPI pesos/pesos

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 65 oportunidades en el proyecto Lebranche. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo 5.71 ; Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento:

12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

3.24 0.45Variable Proyecto

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

10

20

30

40

50

60

70

80

90

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 226

P90

sep-12

VM Esperado*

VPI***

Exploración 1.1

Futuro desarrollo 5.9

Producción 2.0

Total 8.9

Fuente: DSD1 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

Oyamel

Localización: Se ubica en la planicie costera del Golfo de México, en la porción sur de la Cuenca de Burgos. Está

limitado al norte por el Activo Integral Burgos, al este por la línea de costa del estado de Tamaulipas, al oeste por la

Sierra de Tamaulipas y al sur por el Proyecto Magozal. Cubre una superficie de 8,876 km2.

Áreas del proyecto: Oyamel.

Objetivo: Evaluar el potencial petrolero en rocas del Mesozoico y Terciario, con un volumen que varía de 60 mmbpce

en el percentil 10 a 581 mmbpce en el percentil 90; con un valor medio de 233 mmbpce.

Estrategia de Exploración: Perforar 67 pozos exploratorios en un período de 18 años (2013-2030), realizar 47

estudios geológicos y la adquisición de 900 km2 de sísmica 3D.

Inversión y costos: Inversión total 16,767 mmp (exploratoria 3,570 mmp y futuro desarrollo 13,197 mmp). Costo

de producción 5,421 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

60

233

Área del

proyecto

Recursos prospectivo Oportunidades

exploratorias1/ Categoria Proyecto

Oyamel 704 228 67

Proyecto 704 228 67 581

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

Oyamel 13 - 38 9- 29

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestosmmpesos 11,834 3,170 Costos por barril de pce*mmpesos 4,103 4,103 (dólares por barril de pce*)

Proyecto BDOE MediaB/C** USD/bpce 3.36 1.23

VME/VPI pesos/pesos 2.88 0.77Variable

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 67 oportunidades en el proyecto Oyamel. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Gas húmedo 5.71 usd/mpc; Gas seco: 4.79 usd/mpc Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento:

12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

1.3

4.8

2.0

8.1

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

20

40

60

80

100

120

140

160

180

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 923

P90

sep-12

VM Esperado*

VPI***

Exploración 1.8

Futuro desarrollo 7.1

Producción 2.9

Total 11.8

Fuente: DSD1, DSD2 y DSD3 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

Pakal

Localización: Se ubica en el sureste de la República Mexicana, en la Planicie Costera del Golfo de México, cubriendo la

parte centro y sureste de Tabasco, la porción suroeste de Campeche y norte de Chiapas. Se encuentra limitado al

norte por el Golfo de México, al sur por el estado de Chiapas, al sureste por la República de Guatemala, y al este por el

estado de Campeche. Tiene una superficie de 28,101 km2.

Áreas del proyecto: Pakal.

Objetivo: Evaluar el potencial petrolero para extender las áreas productivas y probar los plays hipotéticos

mesozoicos en la Cuenca de Macuspana, en la Plataforma de Yucatán y los carbonatos plegados de la Sierra de

Chiapas, con un volumen que varía de 328 mmbpce en el percentil 10 a 2,193 mmbpce en el percentil 90; con un valor

medio de 934 mmbpce.

Estrategia de Exploración: Perforar 59 pozos exploratorios en un período de 18 años (2013-2030), realizar 35

estudios geológicos y la adquisición 2,960 km de sísmica 2D y 9,460 km2 de sísmica 3D y 16,000 km2 de un estudio

de Gradiometría Gravimétrica.

Inversión y costos: Inversión total 82,413 mmp (exploratoria 31,675 mmp y futuro desarrollo 50,738 mmp). Costo

Recursos prospectivos medios/3

Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

328

934

Área del

proyecto

Recursos prospectivo Oportunidades

exploratorias1/ Categoria Proyecto

Pakal 4,971 934 67

Proyecto 4,971 934 67 2,193

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

Pakal 8 - 33 7 - 32

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestosmmpesos 83,790 24,563 Costos por barril de pce*mmpesos 23,187 23,187 (dólares por barril de pce*)

Proyecto BDOE MediaB/C** USD/bpce 4.04 1.28

VME/VPI pesos/pesos 3.61 1.06Variable

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 58 oportunidades en el proyecto Pakal. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Pesado: de 81.81 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo y seco de 5.71 y 4.79 usd/mpc respectivamente; Condensado:

88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

3.3

5.4

2.9

11.6

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

50

100

150

200

250

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 1,357

P90

sep-12

Jaca-Patini 8

Nancan 7

Quizini 5

Tlancanan 5 - 8

VM Esperado*

VPI***

Exploración 3.7

Futuro desarrollo 12.9

Producción 5.4

Total 22.1

Fuente: DSD1 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

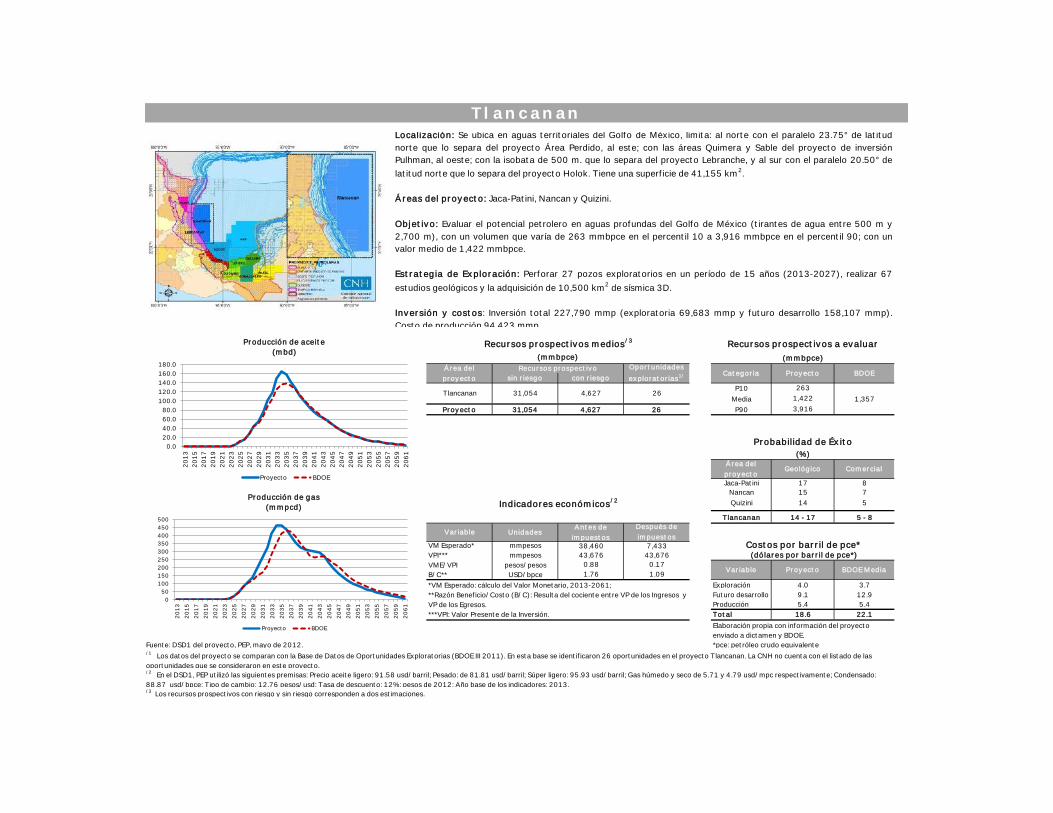

TlancananLocalización: Se ubica en aguas territoriales del Golfo de México, limita: al norte con el paralelo 23.75° de latitud

norte que lo separa del proyecto Área Perdido, al este; con las áreas Quimera y Sable del proyecto de inversión

Pulhman, al oeste; con la isobata de 500 m. que lo separa del proyecto Lebranche, y al sur con el paralelo 20.50° de

latitud norte que lo separa del proyecto Holok. Tiene una superficie de 41,155 km2.

Áreas del proyecto: Jaca-Patini, Nancan y Quizini.

Objetivo: Evaluar el potencial petrolero en aguas profundas del Golfo de México (tirantes de agua entre 500 m y

2,700 m), con un volumen que varía de 263 mmbpce en el percentil 10 a 3,916 mmbpce en el percentil 90; con un

valor medio de 1,422 mmbpce.

Estrategia de Exploración: Perforar 27 pozos exploratorios en un período de 15 años (2013-2027), realizar 67

estudios geológicos y la adquisición de 10,500 km2 de sísmica 3D.

Inversión y costos: Inversión total 227,790 mmp (exploratoria 69,683 mmp y futuro desarrollo 158,107 mmp).

Costo de producción 94,423 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

263

1,422

Área del

proyecto

Recursos prospectivo Oportunidades

exploratorias1/ Categoria Proyecto

Tlancanan 31,054 4,627 26

Proyecto 31,054 4,627 26 3,916

Variable UnidadesAntes de

impuestos

Después de

impuestos

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

17

15

Indicadores económicos/2 14

14 - 17

mmpesos 38,460 7,433 Costos por barril de pce*mmpesos 43,676 43,676 (dólares por barril de pce*)

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

4.0

9.1

5.4

18.6

BDOE MediaB/C** USD/bpce 1.76 1.09

VME/VPI pesos/pesos

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 26 oportunidades en el proyecto Tlancanan. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Pesado: de 81.81 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo y seco de 5.71 y 4.79 usd/mpc respectivamente; Condensado:

88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

0.88 0.17Variable Proyecto

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

50

100

150

200

250

300

350

400

450

500

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

P10

Media 1,780

P90

sep-12

VM Esperado*

VPI***

Exploración 2.1

Futuro desarrollo 8.0

Producción 1.3

Total 11.3

Fuente: DSD1, DSD2 y DSD3 del proyecto, PEP, mayo de 2012. *pce: petróleo crudo equivalente

BDOEsin riesgo con riesgo

UchukilLocalización: Se ubica en el sureste de México, en aguas territoriales del Golfo de México, frente a la costa de los

estados de Veracruz y Tabasco. Está limitado al norte por la isobata de 500 metros, que colinda con el proyecto Han,

al este por el proyecto Chalabil, al sur por la línea de costa de los estados de Veracruz y Tabasco, y al oeste por el

proyecto Alosa. Cubre una superficie de 10,882 km2.

Áreas del proyecto: Tucoo-Xaxamani y Amoca-Yaxche.

Objetivo: Caracterizar y delimitar los yacimientos descubiertos, mediante el análisis de datos e información geológica-

geofísica, con un volumen que varía de 938 mmbpce en el percentil 10 a 3,050 mmbpce en el percentil 90; con un valor

medio de 1,790 mmbpce.

Estrategia de Exploración: Perforar 72 pozos exploratorios en un período de 15 años (2013-2027), realizar 119

estudios geológicos, 58 estudios geofísicos-geotécnicos y la adquisición de 7,093 km2 de sísmica 3D.

Inversión y costos: Inversión total 180,084 mmp (exploratoria 52,335 mmp y futuro desarrollo 127,749 mmp).

Costo de producción 28,257 mmp.

Recursos prospectivos medios/3 Recursos prospectivos a evaluar

(mmbpce) (mmbpce)

938

1,790

Área del

proyecto

Recursos prospectivo Oportunidades

exploratorias1/ Categoria Proyecto

Uchukil 5,222 1,728 72

Proyecto 5,222 1,728 72 3,050

Probabilidad de Éxito

(%)Área del

proyectoGeológico Comercial

Uchukil 11 - 58 4 - 56

Indicadores económicos/2

Variable UnidadesAntes de

impuestos

Después de

impuestosmmpesos 204,299 20,271 Costos por barril de pce*mmpesos 63,582 63,582 (dólares por barril de pce*)

Proyecto BDOE MediaB/C** USD/bpce 4.01 1.08

VME/VPI pesos/pesos 3.21 0.32Variable

/1 Los datos del proyecto se comparan con la Base de Datos de Oportunidades Exploratorias (BDOE III 2011). En esta base se identificaron 72 oportunidades en el proyecto Uchukil. La CNH no cuenta con el listado de las

oportunidades que se consideraron en este proyecto./2 En el DSD1, PEP utilizó las siguientes premisas: Precio aceite ligero: 91.58 usd/barril; Súper ligero: 95.93 usd/barril; Gas húmedo: 5.71 usd/mpc; Condensado: 88.87 usd/bpce; Tipo de cambio: 12.76 pesos/usd; Tasa de

descuento: 12%; pesos de 2012; Año base de los indicadores: 2013./3 Los recursos prospectivos con riesgo y sin riesgo corresponden a dos estimaciones.

*VM Esperado: cálculo del Valor Monetario, 2013-2061;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre VP de los Ingresos y

VP de los Egresos.

***VPI: Valor Presente de la Inversión.

2.4

5.9

1.3

9.7

Elaboración propia con información del proyecto

enviado a dictamen y BDOE.

0

50

100

150

200

250

300

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

2053

2056

2059

2062

2065

2068

2071

2074

Producción de aceite (mbd)

Proyecto

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

200.0

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de aceite

(mbd)

Proyecto BDOE

0

20

40

60

80

100

120

140

160

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

20

53

20

55

20

57

20

59

20

61

Producción de gas

(mmpcd)

Proyecto BDOE

VPN Esperado* 103,575 11,473

VPI*** 25,484 25,484VPN/VPI 4.06 0.45

B/C** 4.18 1.09

Aceite

Gas

Aceite (mmb)

Gas (mmmpc)

Desarrollo

ProducciónTotal

*Elaboración propia con información del proyecto presentado a dictamen

Fuente: DSD3 del proyecto, julio de 2012. **Elaboración propia con información de Pemex./1En la evaluación económica PEP utilizó las siguientes premisas: Precio del aceite: 86.36 USD/barril; Precio del gas: 6.65 USD/mpc; Tipo de cambio: 12.76 pesos/USD; Tasa de descuento: 12%; pesos de 2012; Año base de los

indicadores: 2013.

Se comparan los perfiles de producción del proyecto y los

reportados en Reservas al 1° de enero de 2012

4.2 3.8 -11%

18.3 5.8 215%

CostosProyecto a

dictamen*Reserva 2P 2012** Variación

14.0 2.0 -85%

Equivalente

(mmbpce)222 220 -1%

Costos por barril de petróleo crudo equivalente(dólares/barril)

159 172 8%

319 244 -23%

(Cambio porcentual para que el proyecto deje

de ser rentable: hace el VPN = 0)Producción Esperada 2013-2027

VariableProyecto a

dictamenReserva 2P 2012 Variación

21% 36% 36% Análisis de Sensibilidad26% 44% 39%

Reserva de los campos que constituyen el proyecto aprobado por la CNH.*VPN Esperado: cálculo del VPN, 2013-2034;

**Razón Beneficio/Costo (B/C): Resulta del

cociente entre VP de los Ingresos y VP de los

Egresos.

***VPI: Valor Presente de la Inversión.

Factor de recuperación 2P

Factor Observado

Esperado

Proyecto a

dictamenReserva 2P 2012

P50 1,527 2P 273P10 1,634 3P 317

Antes de

impuest

Después de

impuestosP90 1,527 1P 179

Variable

(mmbpce)

Categoria Volumen Original Categoria Reserva Remanente

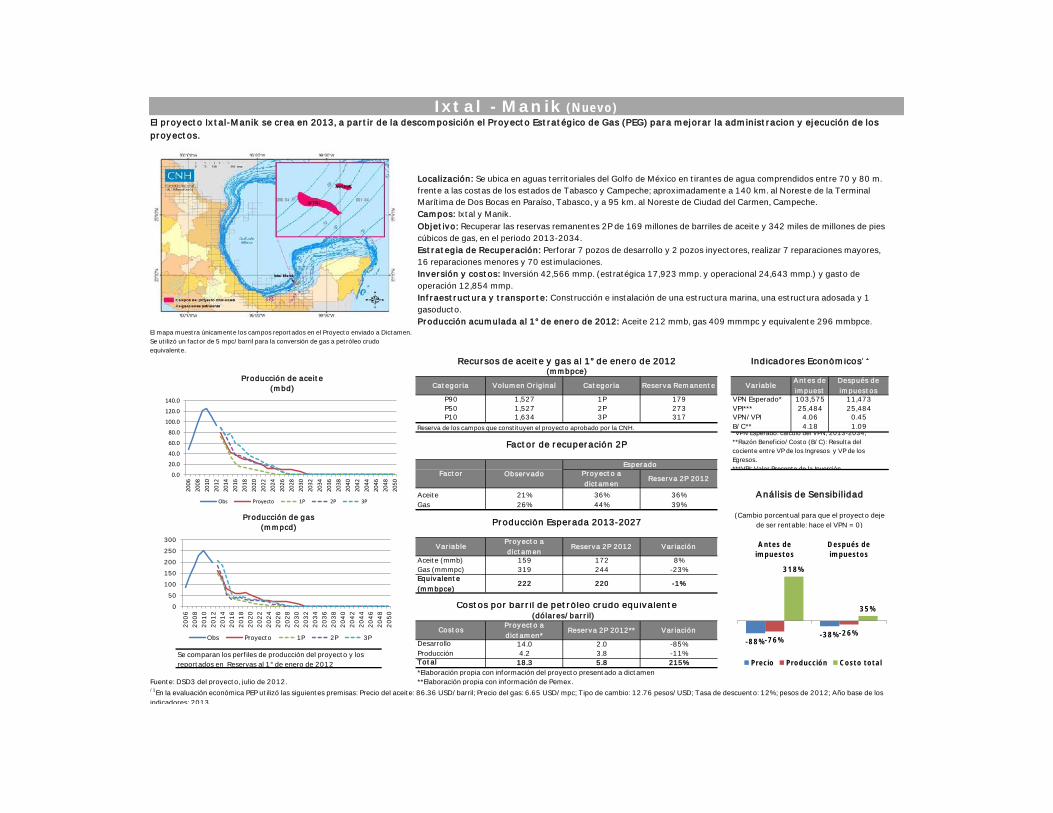

Ixtal - Manik (Nuevo)El proyecto Ixtal-Manik se crea en 2013, a partir de la descomposición el Proyecto Estratégico de Gas (PEG) para mejorar la administracion y ejecución de los

proyectos.

Localización: Se ubica en aguas territoriales del Golfo de México en tirantes de agua comprendidos entre 70 y 80 m.

frente a las costas de los estados de Tabasco y Campeche; aproximadamente a 140 km. al Noreste de la Terminal

Marítima de Dos Bocas en Paraíso, Tabasco, y a 95 km. al Noreste de Ciudad del Carmen, Campeche.

Campos: Ixtal y Manik.

Objetivo: Recuperar las reservas remanentes 2P de 169 millones de barriles de aceite y 342 miles de millones de pies

cúbicos de gas, en el periodo 2013-2034.

Estrategia de Recuperación: Perforar 7 pozos de desarrollo y 2 pozos inyectores, realizar 7 reparaciones mayores,

16 reparaciones menores y 70 estimulaciones.

Inversión y costos: Inversión 42,566 mmp. (estratégica 17,923 mmp. y operacional 24,643 mmp.) y gasto de

operación 12,854 mmp.

Infraestructura y transporte: Construcción e instalación de una estructura marina, una estructura adosada y 1

gasoducto.

Producción acumulada al 1° de enero de 2012: Aceite 212 mmb, gas 409 mmmpc y equivalente 296 mmbpce.El mapa muestra únicamente los campos reportados en el Proyecto enviado a Dictamen.

Se utilizó un factor de 5 mpc/barril para la conversión de gas a petróleo crudo

equivalente.

Recursos de aceite y gas al 1° de enero de 2012 Indicadores Económicos/1

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

2050

Producción de aceite

(mbd)

Obs Proyecto 1P 2P 3P

0

50

100

150

200

250

300

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de gas

(mmpcd)

Obs Proyecto 1P 2P 3P-88%

-38% -76%

-26%

318%

35%

Antes de

impuestos

Después de

impuestos

Precio Producción Costo total

VPN Esperado* 216,473 20,920

VPI*** 45,636 45,636VPN/VPI 4.74 0.46

B/C** 3.90 1.08

Aceite

Gas

Aceite (mmb)

Gas (mmmpc)

Desarrollo

ProducciónTotal

*Elaboración propia con información del proyecto presentado a dictamen

Fuente: DSD3 del proyecto, agosto de 2012. **Elaboración propia con información de Pemex./1En la evaluación económica PEP utilizó las siguientes premisas: Precio del aceite: 85.24 USD/barril; Precio del gas: 5.97 USD/mpc; Tipo de cambio: 12.76 pesos/USD; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores:

2013.

Se comparan los perfiles de producción del proyecto y los

reportados en Reservas al 1° de enero de 2012

5.5 11.5 111%

13.5 12.6 7%

CostosProyecto a

dictamen*Reserva 2P 2012** Variación

8.0 1.0 -87%

Equivalente

(mmbpce)574 604 5%

Costos por barril de petróleo crudo equivalente(dólares/barril)

384 423 10%

950 906 -5%

(Cambio porcentual para que el proyecto deje de ser

rentable: hace el VPN = 0)Producción Esperada 2013-2027

VariableProyecto a

dictamenReserva 2P 2012 Variación

32% 37% 44% Análisis de Sensibilidad40% 56% 62%

Reserva de los campos que constituyen el proyecto aprobado por la CNH.

*VPN Esperado: cálculo del VPN, 2013-2050;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre

VP de los Ingresos y VP de los Egresos.

***VPI: Valor Presente de la Inversión.

Factor de recuperación 2P

Factor ObservadoEsperado

Proyecto a Reserva 2P 2012

P50 11,238 2P 1,579P10 11,939 3P 1,708

Antes de

impuestos

Después de

impuestosP90 10,736 1P 1,310

Variable

(mmbpce)

Categoria Volumen Original Categoria Reserva Remanente

Antonio J. Bermúdez (Modificación sustantiva)A partir de 2013, el proyecto Antonio J. Bermúdez sólo abarca las áreas en explotación Antonio J. Bermúdez y Samaria Somero; el área Ogarrio-Magallanes forma un

proyecto nuevo.

Localización: Se ubica en la parte sureste de la República Mexicana, a 20 km al noreste de la ciudad de Villahermosa, en los

municipios Cunduacán y Centro en el estado de Tabasco.

Campos: Carrizo, Cunduacán, Íride, Oxiacaque, Platanal y Samaria.

Objetivo: Alcanzar una producción acumulada de 483 millones de barriles de aceite y 1,622 miles de millones de pies cúbicos de

gas, en el periodo 2013-2050,

Estrategia de Recuperación: Perforar 188 pozos (siendo 26 de ellos no convencionales), realizar 496 reparaciones mayores,

1,931 reparaciones menores.

Inversión y costos: Inversión 82,314 mmp. (estratégica 34,458 mmp. y operacional 47,856 mmp.) y gasto de operación

56,396 mmp.

Transporte: Contempla la ampliación de un cabezal y la construcción de 14 cabezales nuevos, así como la construcción de 19

oleogasoductos y 136 líneas de descarga (LDD)

Producción acumulada al 1° de enero de 2012: Aceite 2,867 mmb, gas 4,241 mmmpc y equivalente 3,792 mmbpce.

El mapa muestra únicamente los campos reportados en el Proyecto enviado a Dictamen.

Se utilizó un factor de 5 mpc/barril para la conversión de gas a petróleo crudo

equivalente.

Recursos de aceite y gas al 1° de enero de 2012 Indicadores Económicos/1

0.0

50.0

100.0

150.0

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de aceite

(mbd)

Obs Proyecto 1P 2P 3P

0

50

100

150

200

250

300

350

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de gas

(mmpcd)

Obs Proyecto 1P 2P 3P-88%

-34% -74%

-22%

290%

28%

Antes de

impuestos

Después de

impuestos

Precio Producción Costo total

VPN Esperado* 350,909 52,250

VPI*** 76,507 76,507VPN/VPI 4.59 0.68

B/C** 4.62 1.13

Aceite

Gas

Aceite (mmb)

Gas (mmmpc)

Desarrollo

ProducciónTotal

*Elaboración propia con información del proyecto presentado a dictamen

Fuente: DSD3 del proyecto, junio de 2012. **Elaboración propia con información de Pemex./1En la evaluación económica PEP utilizó las siguientes premisas: Precio del aceite: 94.48 USD/barril; Precio del gas: 6.76 USD/mpc; Tipo de cambio: 12.76 pesos/USD; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores:

2013.

Se comparan los perfiles de producción del proyecto y los

reportados en Reservas al 1° de enero de 2012

4.2 4.0 -4%

17.2 9.3 84%

CostosProyecto a

dictamen*Reserva 2P 2012** Variación

12.9 5.3 -59%

Equivalente

(mmbpce)743 710 -4%

Costos por barril de petróleo crudo equivalente(dólares/barril)

436 414 -5%

1,536 1,480 -4%

(Cambio porcentual para que el proyecto deje de ser

rentable: hace el VPN = 0)Producción Esperada 2013-2027

VariableProyecto a

dictamenReserva 2P 2012 Variación

23% 38% 37% Análisis de Sensibilidad25% 46% 45%

Reserva de los campos que constituyen el proyecto aprobado por la CNH.

*VPN Esperado: cálculo del VPN, 2013-2037;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre

VP de los Ingresos y VP de los Egresos.

***VPI: Valor Presente de la Inversión.

Factor de recuperación 2P

Factor Observado

Esperado

Proyecto a

dictamenReserva 2P 2012

P50 4,558 2P 845P10 6,735 3P 1,436

Antes de

impuestos

Después de

impuestosP90 3,868 1P 562

Variable

(mmbpce)

Categoria Volumen Original Categoria Reserva Remanente

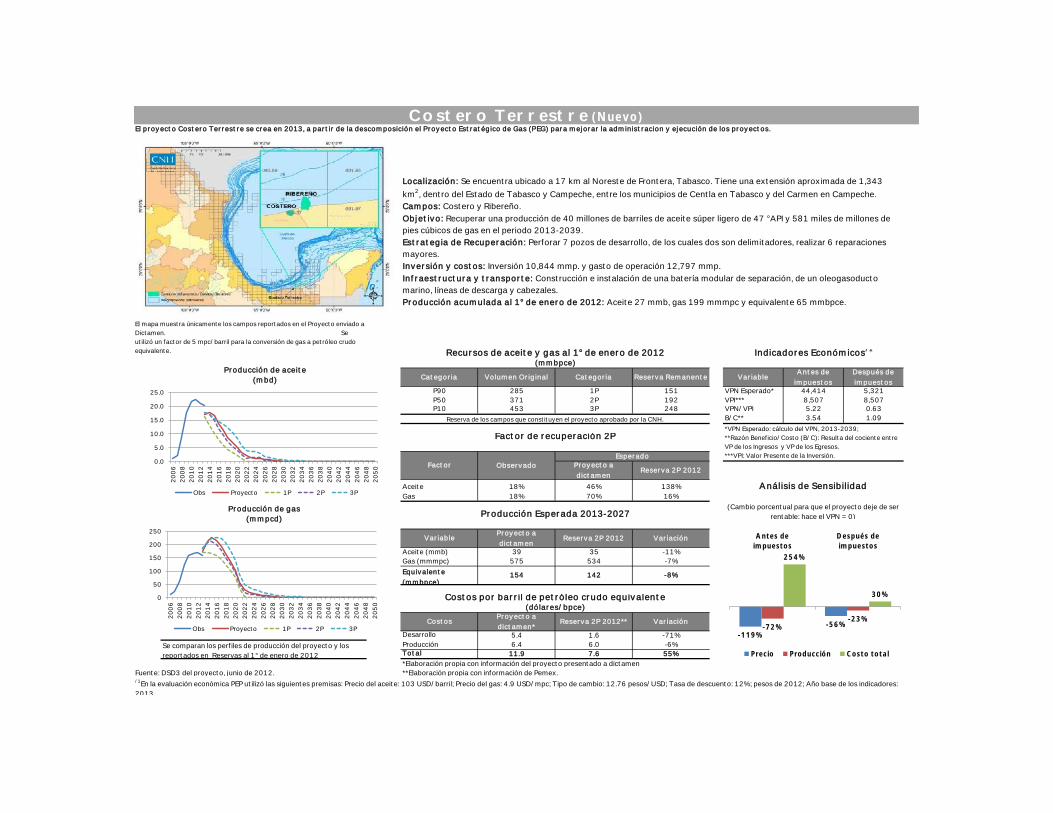

Crudo Ligero Marino (Modificación sustantiva)A partir de 2013, el proyecto Crudo Ligero Marino sólo tiene componente de explotación, y ya no forma parte del Programa Estratégico de Gas (PEG). Actualmente

abarca también al proyecto Och-Uech-Kax, además ya no incluye a Tsimín y Xux que forman un proyecto nuevo.

Localización: Se ubica en la plataforma Continental del Golfo de México frente a las costas de los Estados de Tabasco y

Campeche, aproximadamente a 75 kilómetros al Noroeste de la Terminal Marítima Dos Bocas, Tabasco.

Campos: Sinan, May, Bolontiku, Kab, Yum, Citam, Mison, Nak, Ichalkil, Och, Uech y Kax.

Objetivo: Alcanzar una producción acumulada de 442 millones de barriles de aceite y 1,551 miles de millones de pies cúbicos de

gas, en el periodo 2013-2037

Estrategia de Recuperación: Perforar 31 pozos, y realizar 5 reparaciones mayores así como la implementación de procesos de

recuperación secundaria por la inyección de gas y agua en el campo May, y la inyección de agua en el campo Bolontiku. También

considera el empleo de sistemas artificiales de producción para los pozos del campo Ichalkil y el flujo natural para los demás

campos.

Inversión y costos: Inversión 124,238 mmp (estratégica 52,725 mmp. y operacional 71,513 mmp.) y gasto de operación

40,589 mmp.

Infraestructura y transporte: Construcción de 9 estructuras, instalación de un árbol submarino, construcción de 96 km. de

ductos.

Producción acumulada al 1° de enero de 2012: Aceite 646 mmb, gas 1,585 mmmpc y equivalente 963 mmbpce.

El mapa muestra únicamente los campos reportados en el Proyecto enviado a Dictamen.

Se utilizó un factor de 5 mpc/barril para la conversión de gas a petróleo crudo

equivalente.Recursos de aceite y gas al 1° de enero de 2012 Indicadores Económicos/1

0.0

50.0

100.0

150.0

200.0

250.0

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de aceite

(mbd)

Obs Proyecto 1P 2P 3P

0

100

200

300

400

500

600

700

800

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

Producción de gas

(mmpcd)

Obs Proyecto 1P 2P 3P-99%

-55% -78% -34%

362%

51%

Antes de

impuestos

Después de

impuestos

Precio Producción Costo total

VPN Esperado* 102,031 8,590

VPI*** 19,599 19,599VPN/VPI 5.21 0.44

B/C** 3.57 1.06

AceiteGas

Aceite (mmb)

Gas (mmmpc)

Desarrollo

ProducciónTotal

*Elaboración propia con información del proyecto presentado a dictamen

Fuente: DSD3 del proyecto, octubre de 2012. **Elaboración propia con información de Pemex./1En la evaluación económica PEP utilizó las siguientes premisas: Precio del aceite: 94.3 USD/barril; Precio del gas: 5.1 USD/mpc; Tipo de cambio: 12.76 pesos/USD; Tasa de descuento: 12%; pesos de 2012; Año base de los indicadores:

2013.

Se comparan los perfiles de producción del proyecto y los

reportados en Reservas al 1° de enero de 2012

8.1 9.9 21%

15.5 11.5 34%

CostosProyecto a

dictamen*Reserva 2P 2012** Variación

7.4 1.7 -77%

Equivalente

(mmbpce)280 260 -7%

Costos por barril de petróleo crudo equivalente(dólares/barril)

134 123 -8%

729 680 -7%

(Cambio porcentual para que el proyecto deje de ser

rentable: hace el VPN = 0)Producción Esperada 2013-2027

VariableProyecto a

dictamenReserva 2P 2012 Variación

32% 34% 34% Análisis de Sensibilidad49% 53% 53%

Reserva de los campos que constituyen el proyecto aprobado por la CNH.

*VPN Esperado: cálculo del VPN, 2013-2045;

**Razón Beneficio/Costo (B/C): Resulta del cociente entre

VP de los Ingresos y VP de los Egresos.

***VPI: Valor Presente de la Inversión.

Factor de recuperación 2P

Factor ObservadoEsperado

Proyecto a

dictamenReserva 2P 2012

P50 9,501 2P 341P10 9,736 3P 452

Antes de

impuestos

Después de

impuestosP90 9,206 1P 271

Variable

(mmbpce)

Categoria Volumen Original Categoria Reserva Remanente

Cactus - Sitio Grande (Modificación sustantiva)A partir de 2013, se plantea una nueva estrategia orientada a incrementar los niveles de producción y el factor de recuperación.