5. プライマリー・ マーケット における CBA

23

07/11/07 1 ププププププ 5. ・プププププププププ CBA

description

5. プライマリー・ マーケット における CBA. 5.1 実際上の測定値と理論的な測定値 5.2 政策の結果の評価 5.3 投入要素の機会費用の測定 5.4 プロジェクトが政府の歳入に与える影響. プライマリー vs. セカンダリー. プライマリー・マーケット =ある政策の直接的な影響を受ける市場 セカンダリー・マーケット =ある政策の間接的な影響を受ける市場 (例)政策=新しい地下鉄網の建設 プライマリー=公共交通の市場、資材の市場 セカンダリー=ガソリン市場. 5.1 実際上の測定値と理論的な測定値. - PowerPoint PPT Presentation

Transcript of 5. プライマリー・ マーケット における CBA

07/11/07 1

5. プライマリー・マーケットにおけるCBA

07/11/07 2

5.1 実際上の測定値と理論的な測定値5.2 政策の結果の評価5.3 投入要素の機会費用の測定5.4 プロジェクトが政府の歳入に与える影響

07/11/07 3

プライマリー vs. セカンダリー1. プライマリー・マーケット

=ある政策の直接的な影響を受ける市場2. セカンダリー・マーケット

=ある政策の間接的な影響を受ける市場(例)政策=新しい地下鉄網の建設

プライマリー=公共交通の市場、資材の市場 セカンダリー=ガソリン市場

07/11/07 4

5.1 実際上の測定値と理論的な測定値 本章 ⇒ 理論的に正確な測定値を求める方法1. 完全競争市場

⇒ 市場価格 社会的限界便益(費用)≒

2. 外部性&不完全競争 ⇒ 市場価格≠社会的限界便益(費用) ⇒ 影の価格( shadow price )

3. 生命の価値?

07/11/07 5

5.2 政策の結果の評価1. 効率的な市場における便益の評価

• 無料配布のケース• 民間の供給曲線を下方シフトさせるケース

2. 歪みのある市場における便益の評価• 自然独占• 外部性

07/11/07 6

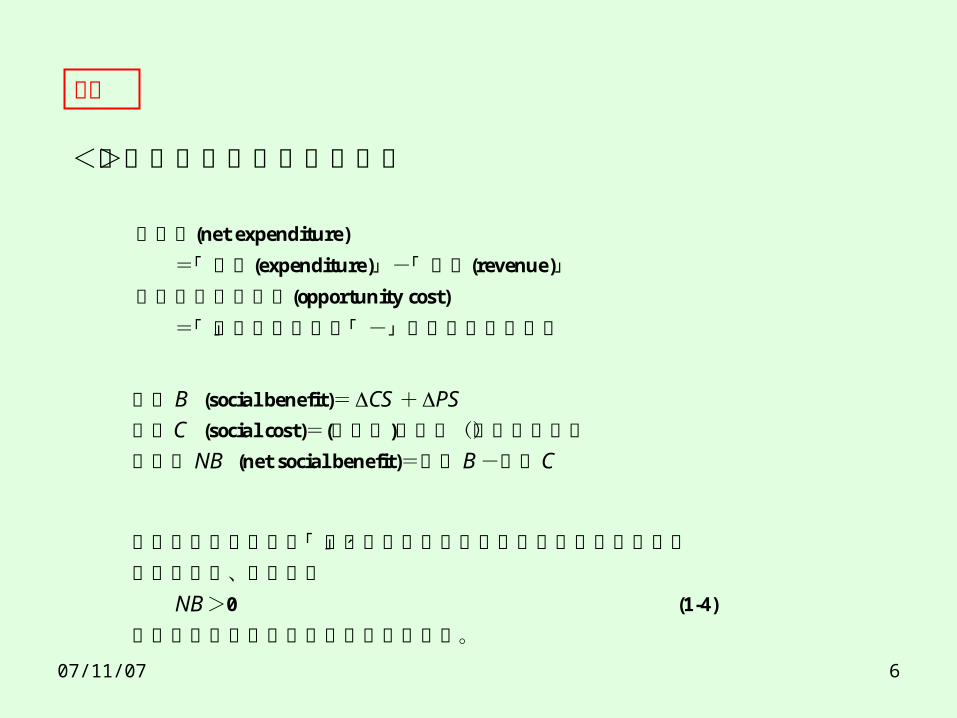

純歳出(net expenditure) =「歳出(expenditure)」-「歳入(revenue)」 純歳出の機会費用(opportunity cost) =「歳出の機会費用」-「歳入の機会費用」

<社会的便益と社会的費用>

便益 B (social benefit)= CS + PS 費用C (social cost)=(政府の)純歳出(の機会費用) 純便益NB (net social benefit)=便益B-費用C

あるプロジェクトが「効率性」の観点から採択されるためには、 純便益が正、すなわち NB>0 (1-4) という条件が成立しなければならない。

復習

07/11/07 7

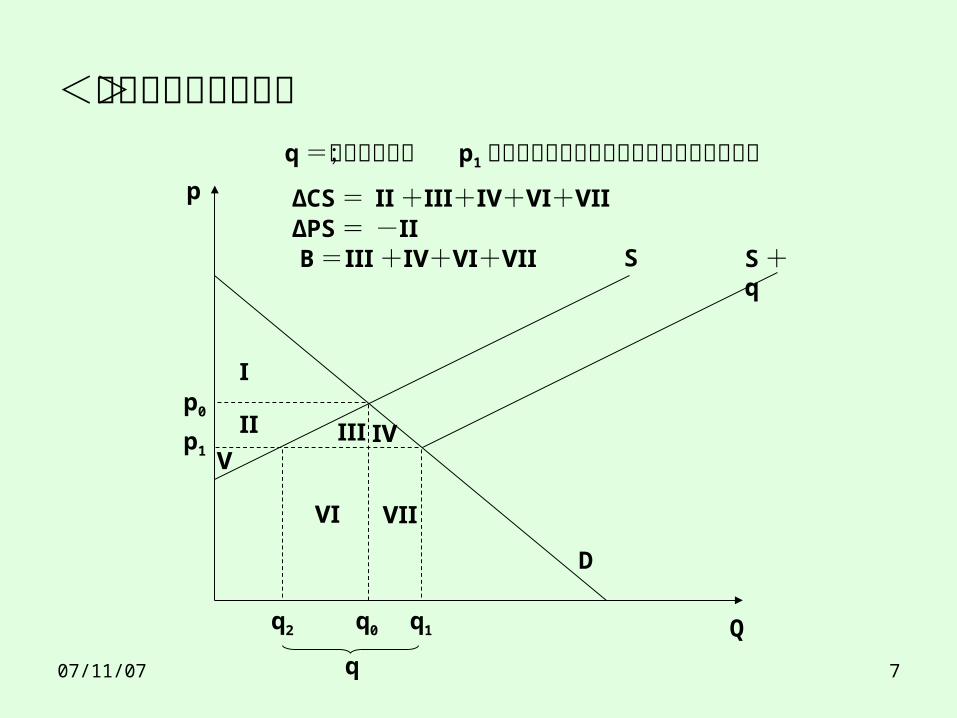

<無料配布のケース>

Q

p

S S +q

D

q =無料配布量; p1 以上の価値を認める消費者のみに無料配布

q

q2 q0 q1

Ⅰ

Ⅱ Ⅲ ⅣⅤ

p0

p1

Ⅵ Ⅶ

ΔCS = Ⅱ +Ⅲ+Ⅳ+Ⅵ+ⅦΔPS = -ⅡB =Ⅲ +Ⅳ+Ⅵ+Ⅶ

07/11/07 8

<自然独占のケース>• 現状は平均費用価格形成原理で価格設定されているとする。• 限界費用価格形成原理で価格を設定するとともに、その結果生ずる損失を補助金でカバーするという政策を評価する場合の CBA について検討する。

07/11/07 9

<自然独占のケース>

Q

P

D

MC

ACP0 =

Q0

P1 =

Q1

Ⅰ Ⅱ

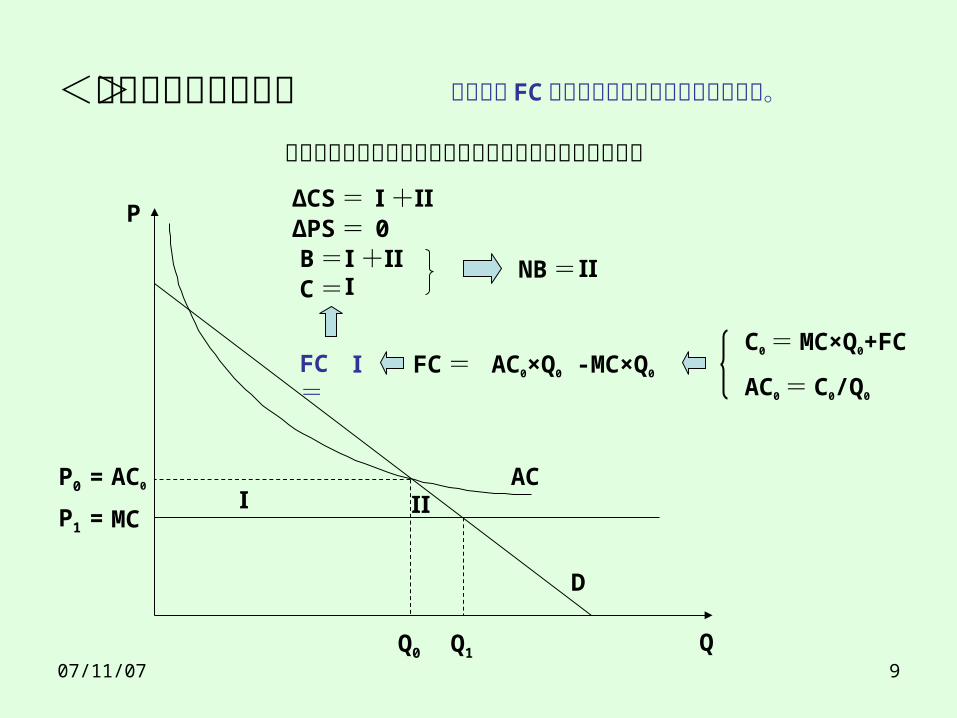

ΔCS =ΔPS =B =

Ⅰ +Ⅱ0

限界費用形成原理の下で生じる損失分を補助金でカバーⅠ +Ⅱ

C =Ⅰ NB =Ⅱ

固定費用 FC はサンクされていないものとする。

FC= ⅠC0 = MC×Q0+FC

AC0 = C0/Q0

AC0

FC = AC0×Q0 -MC×Q0

07/11/07 10

<外部性のケース>• 現状は何ら政府の介入がないとする。• ピグー税を導入するという政策を評価する CBA について検討する。• この場合は、社会的余剰に負の外部性を金銭評価されたものが含まれることになる。

07/11/07 11

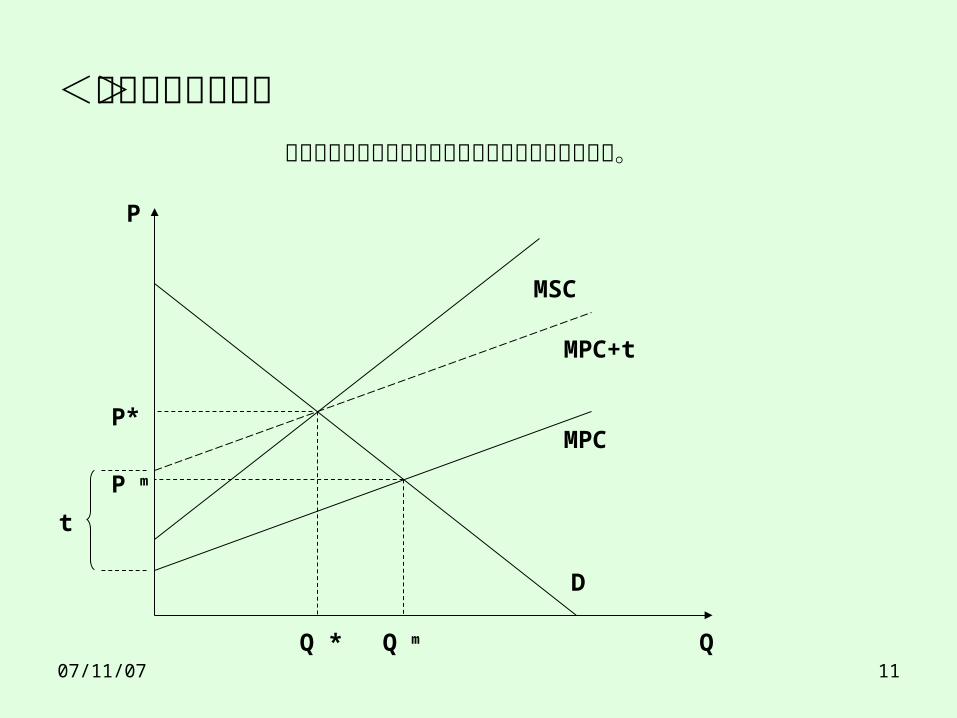

<外部性のケース>

Q

P

D

P m

Q m

P*

ピグー税を課すことで効率的な資源配分を実現する。

MPC

MSC

Q *

MPC+t

t

07/11/07 12

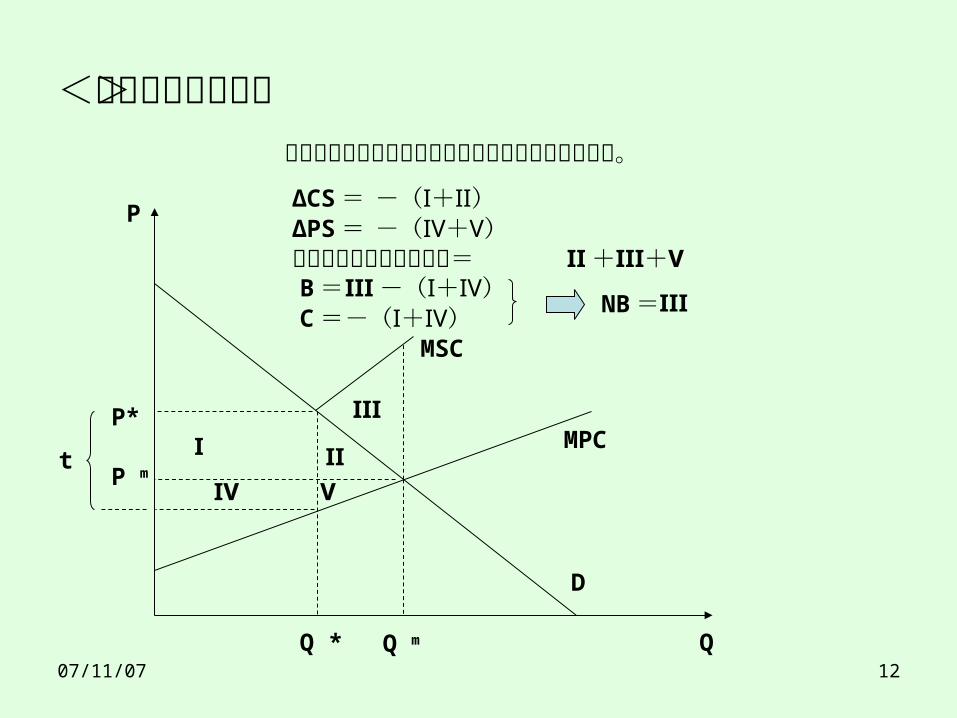

<外部性のケース>

Q

P

D

P m

Q m

P*

ΔCS =ΔPS =B =

-(Ⅰ+Ⅱ)-(Ⅳ+Ⅴ)ピグー税を課すことで効率的な資源配分を実現する。

Ⅲ -(Ⅰ+Ⅳ)C =-(Ⅰ+Ⅳ)

MPC

MSC

Q *

t Ⅰ ⅡⅢ

Ⅳ Ⅴ

外部性のコストの減少分=Ⅱ +Ⅲ+ⅤNB =Ⅲ

07/11/07 13

5.3 投入要素の機会費用の測定歳出の機会費用 =歳出+投入要素市場で生じる社会的余剰の減少分 社会的余剰=消費者余剰 + 生産者余剰1. 効率的な市場における機会費用の測定

• 供給曲線が水平のケース• 供給曲線が右上りのケース

2. 非効率的な市場における機会費用の測定• 失業者の雇用

07/11/07 14

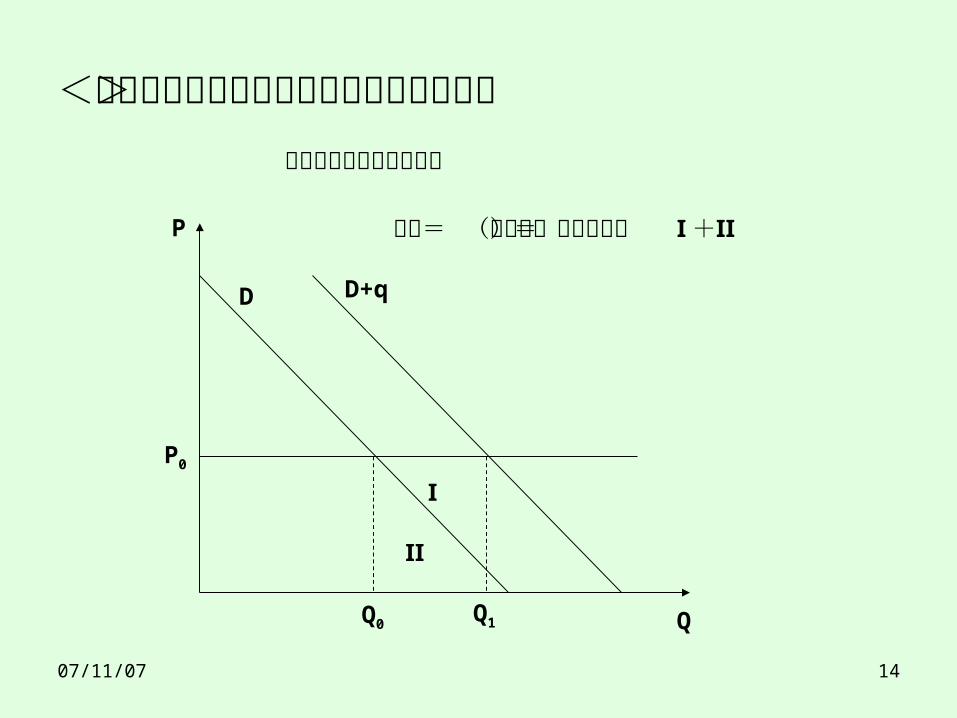

<効率的な市場における機会費用の測定>

Q

P

P0

水平な供給曲線のケース

D D+q

Q0 Q1

Ⅰ

Ⅱ

(歳出の)機会費用= Ⅰ +Ⅱ歳出=

07/11/07 15

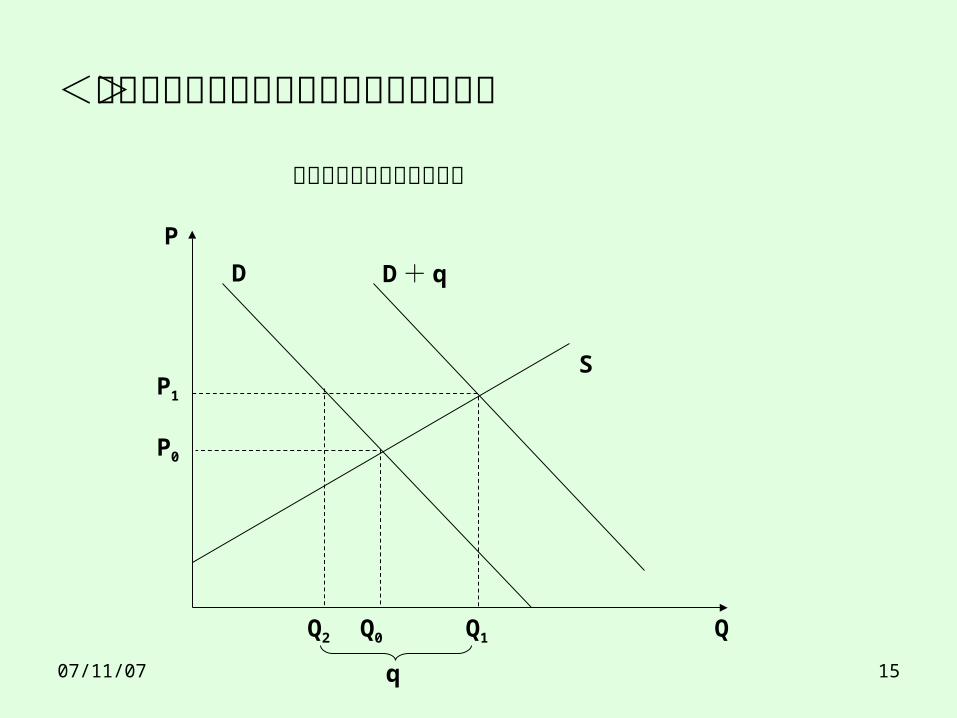

<効率的な市場における機会費用の測定>右上りの供給曲線のケース

Q

P

S

D D + q

Q0

P0

Q1

P1

Q2

q

07/11/07 16

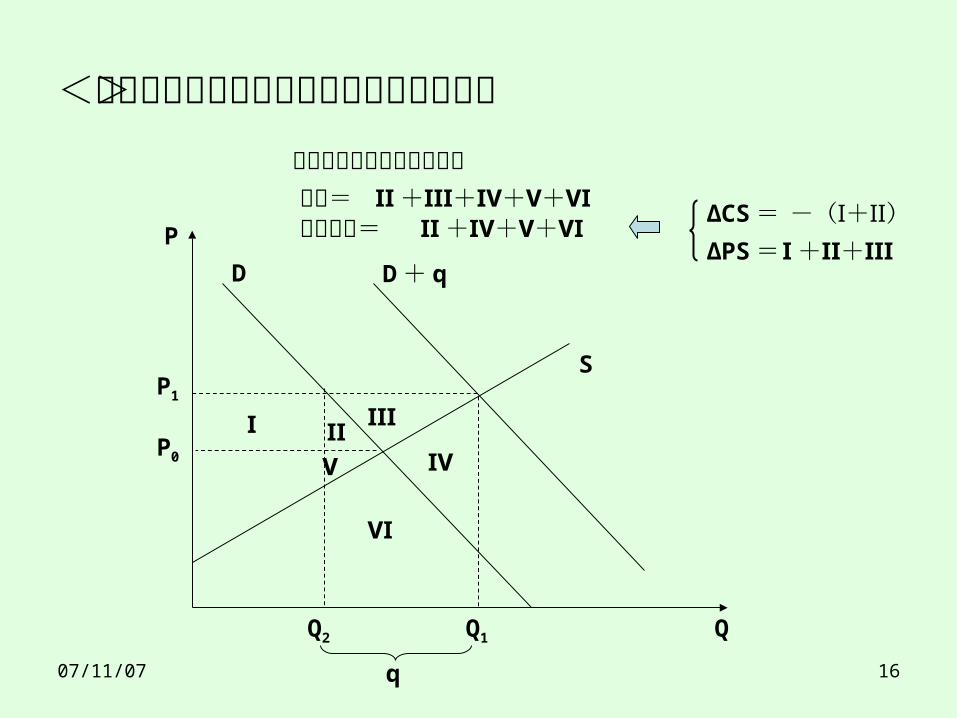

<効率的な市場における機会費用の測定>右上りの供給曲線のケース

Q

P

S

D D + q

P0

Q1

P1

Q2

q

Ⅰ Ⅱ ⅢⅣⅤ

Ⅵ

歳出= Ⅱ +Ⅲ+Ⅳ+Ⅴ+Ⅵ機会費用=Ⅱ +Ⅳ+Ⅴ+Ⅵ ΔCS = -(Ⅰ+Ⅱ)ΔPS =Ⅰ +Ⅱ+Ⅲ

07/11/07 17

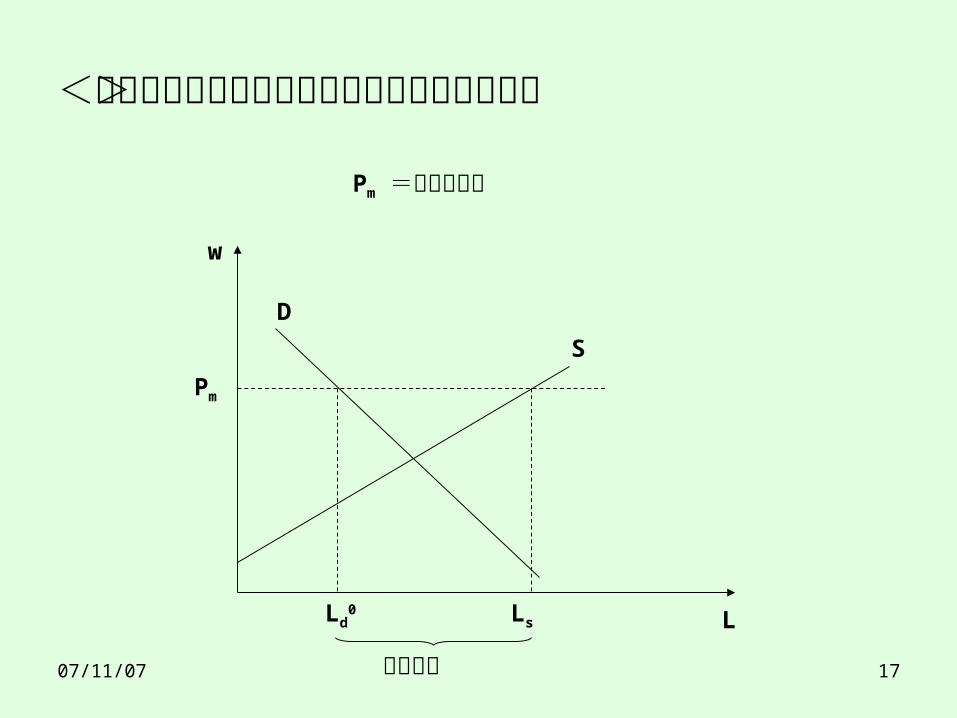

<失業者を雇用するケースにおける機会費用>

L

w

SD

Pm

Pm =下限賃金率

Ld0 Ls

失業者数

07/11/07 18

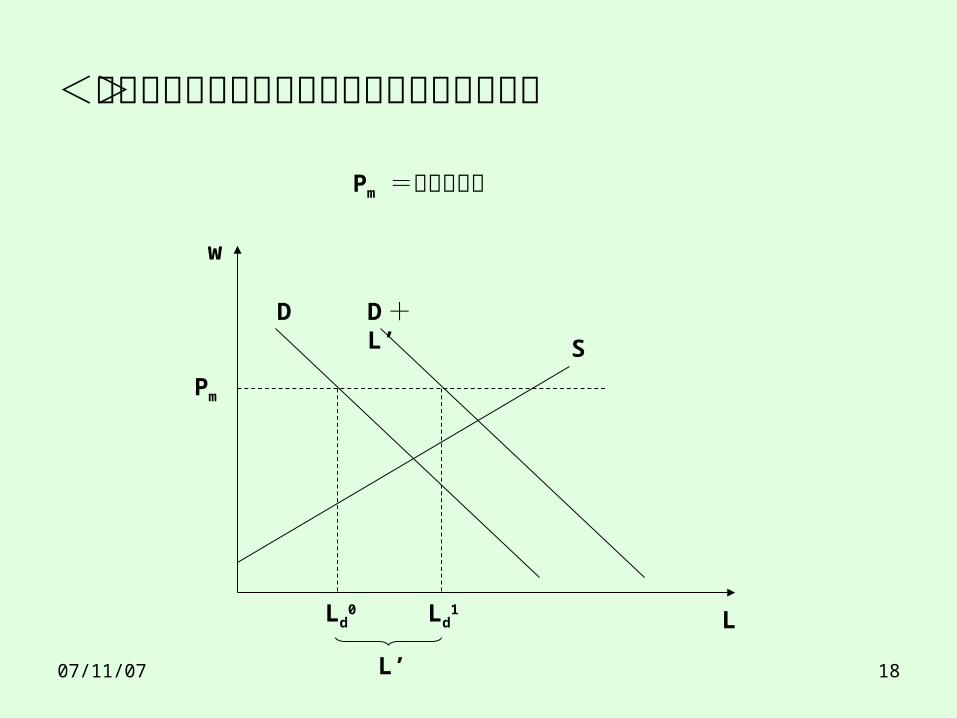

<失業者を雇用するケースにおける機会費用>

L

w

SD D +

L’

Pm

Pm =下限賃金率

Ld0 Ld

1

L’

07/11/07 19

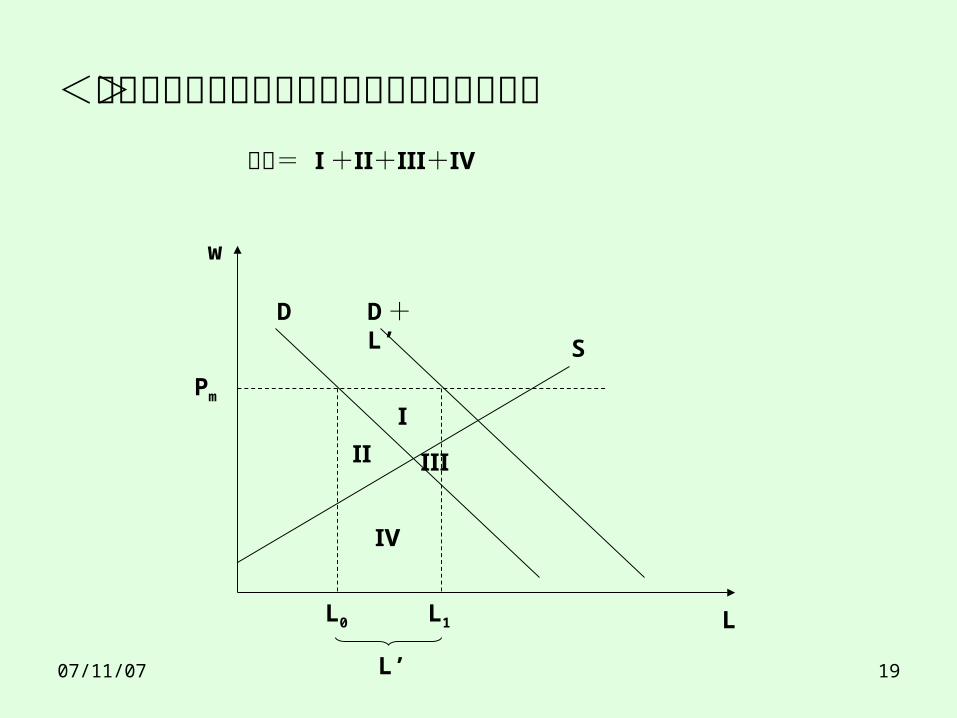

<失業者を雇用するケースにおける機会費用>

L

w

SD D +

L’

Pm

歳出=

L0 L1

L’

ⅠⅡ Ⅲ

Ⅳ

Ⅰ +Ⅱ+Ⅲ+Ⅳ

07/11/07 20

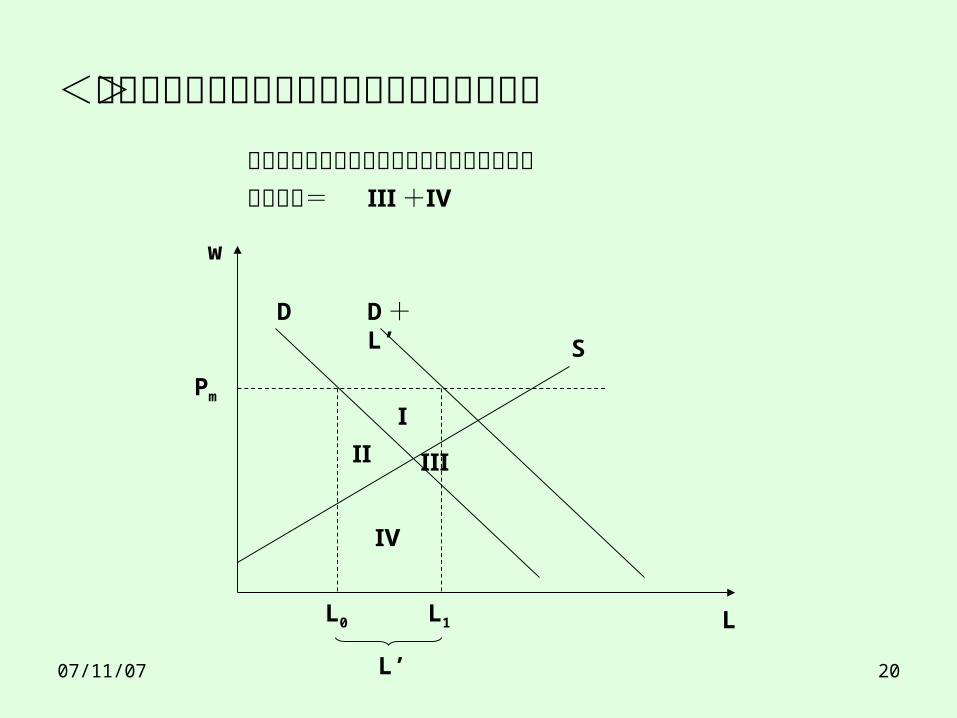

<失業者を雇用するケースにおける機会費用>

L

w

SD D +

L’

Pm

機会費用の小さい労働者から雇用される場合

L0 L1

L’

ⅠⅡ Ⅲ

Ⅳ

機会費用=Ⅲ +Ⅳ

07/11/07 21

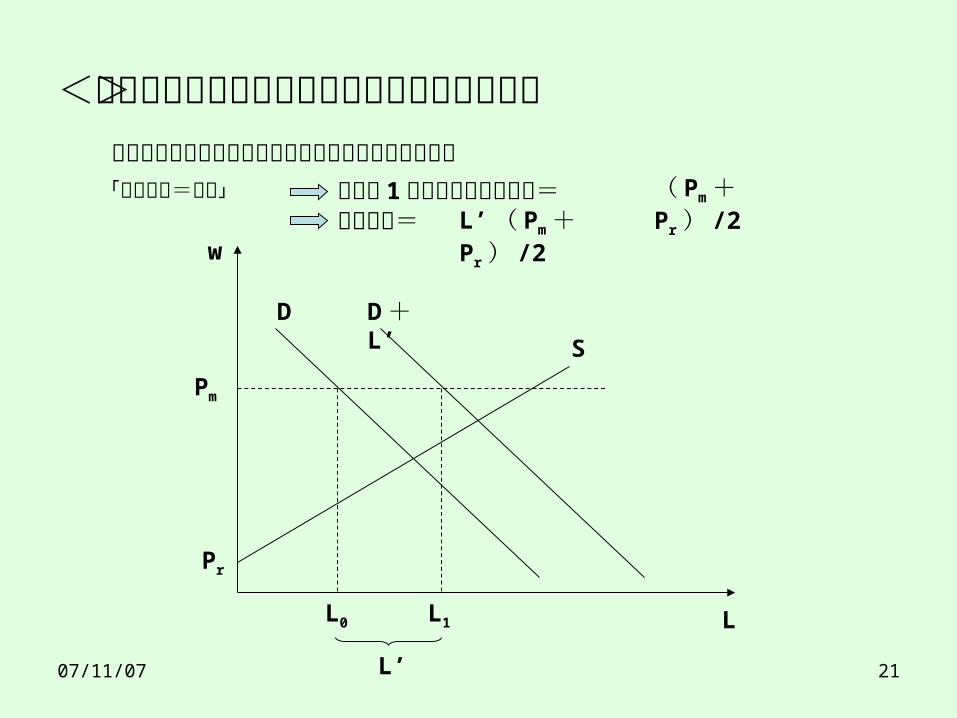

<失業者を雇用するケースにおける機会費用>

L

w

SD D +

L’

Pm

就職を希望する労働者からランダムに雇用される場合

L0 L1

L’

雇用者 1 人当たりの機会費用= ( Pm +Pr ) /2

Pr

機会費用=L’ ( Pm +Pr ) /2

「供給曲線=直線」

07/11/07 22

5.4 プロジェクトが政府の歳入に与える影響限界超過税負担 METB

= marginal excess tax burden=追加的に 1 単位の税収を得るときに生じる 超過負担の増分

METB を考慮した場合の純歳出の機会費用 = (1+METB) 純歳出

+投入要素市場で生じる社会的余剰の減少分

07/11/07 23

5.1 実際上の測定値と理論的な測定値5.2 政策の結果の評価5.3 投入要素の機会費用の測定5.4 プロジェクトが政府の歳入に与える影響