รายงานสรุปผลการสำรวจ...

33

-

Upload

imc-institute -

Category

Business

-

view

388 -

download

0

Transcript of รายงานสรุปผลการสำรวจ...

1 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

รายงานสรุปผลการส ารวจ ข้อมูลตลาดซอฟต์แวร์ และบริการซอฟต์แวร์ ประจ าปี 2558 ได้รับการสนับสนุนจาก ส านักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (องค์การมหาชน)

โดย

สถาบันไอเอ็มซี กันยายน 2559

2 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

สารบัญ

หน้า บทสรุปผูบ้ริหาร 3 Executive summary 9 การส ารวจมลูค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์ 15 ผลการส ารวจตลาดซอฟต์แวร์และบริการซอฟต์แวร์ประจ าปี 2558 17 ผลการส ารวจบริษัทที่ด าเนินธุรกิจเกี่ยวกับซอฟต์แวรส์มองกลฝังตัว 20 ผลส ารวจการผลิตและพัฒนาซอฟต์แวร์และบริการซอฟต์แวร์

เพื่อใช้ในองค์กร (In-house) 21 ผลการส ารวจซอฟต์แวร์และบริการซอฟต์แวร์ที่น าเข้ามาจากตา่งประเทศ 21 ผลการรวบรวมข้อมูลผู้ประกอบการใหม่ด้านเทคโนโลยี (Tech-Startup) 22 ผลการส ารวจมลูค่าการส่งออกซอฟต์แวร์บริการซอฟต์แวร์และ

ซอฟต์แวร์สมองกลฝังตัว 23 ผลการส ารวจสถานภาพบุคลากรและการจ้างงานประจ าปี 2558 24 ผลการส ารวจการผลติบณัฑิตในสาขาท่ีเกี่ยวข้องกับการพัฒนาซอฟต์แวร์

และสารสนเทศ (Educational sector) 26

3 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

บทสรุปผู้บริหาร

ส านักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (องค์การมหาชน)

(SIPA) ได้ด าเนินการส ารวจข้อมูลอุตสาหกรรมซอฟต์แวร์และบริการซอฟต์แวร์มาอย่างต่อเนื่อง โดยในปี 2558 นี้ได้รับมอบหมายสถาบันไอเอ็มซี (IMC) เป็นคณะผู้วิจัย เพ่ือรวบรวมและติดตามข้อมูลความก้าวหน้า ตลอดจนการเปลี่ยนแปลงที่ส าคัญของอุตสาหกรรม ซึ่งจะสามารถน าข้อมูลมาใช้ประโยชน์ในการวางแผนนโยบายกลยุทธ์ต่างๆ ของหน่วยงานที่เกี่ยวข้องทั้งภาครัฐและเอกชนได้

1. มูลค่าตลาดซอฟต์แวร์และบริการ

การส ารวจมูลค่าตลาดในปี 2558 ใช้การอ้างอิงฐานข้อมูลประชากรตามการจัดหมวดหมู่กิจกรรมของอุตสาหกรรมในประเทศไทย (Thailand Standard Industrial Classification) หรือ TISC ของกรมพัฒนาธุรกิจการค้า ซึ่งแบ่งหมวดธุรกิจที่เกี่ยวข้องกับอุตสาหกรรมซอฟต์แวร์และบริการซอฟต์แวร์ภายใต้ TSIC2009 ครอบคลุมรายละเอียดทั้งด้านขายปลีก ขายส่ง และบริการ ท าให้สามารถระบุบริษัทในอุตสาหกรรมซอฟต์แวร์และบริการซอฟต์แวร์ได้ดียิ่งขึ้น

ในปี 2558 ภาพรวมตลาดของไทย มีมูลค่าการผลิตซอฟต์แวร์และบริการซอฟต์แวร์ 52,561 ล้านบาท โดยเติบโตร้อยละ 1.2 จากปี 2557 โดยแบ่งสัดส่วนเป็น ซอฟต์แวร์ส าเร็จรูป มูลค่า 14,068 ล้านบาท เติบโตร้อยละ 0.1 และบริการซอฟต์แวร์ 38,493 ล้านบาท เติบโตร้อยละ 1.6 โดยภาคการเงินยังคงเป็นสาขาที่มีการใช้จ่ายด้านซอฟต์แวร์และบริการมากที่สุด รองลงมา คือ หน่วยงานราชการและโทรคมนาคม

4 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ทางด้านการผลิตซอฟต์แวร์สมองกลฝังตัว (Embedded Software) ในปี 2558 มีมูลค่า 6,039 ล้านบาท มีการเติบโตร้อยละ 3.5 จากปีก่อนหน้า ทั้งนี้เป็นผลมาจากการเติบโตของทั้งสองส่วนหลัก คือ 1) ผู้ออกแบบและพัฒนาระบบที่ใช้ซอฟต์แวร์สมองกลฝังตัว โดยมีทรัพย์สินทางปัญญาของตนเอง (IP-based system designer) และ 2) ผู้พัฒนาซอฟต์แวร์สมองกลฝังตัว เพ่ือใช้กับสินค้าของบริษัท โดยมีฐานะเป็นหน่วยผลิตภายใน ( In-house producer)

ในส่วนการส่งออกผู้ประกอบการด้านซอฟต์แวร์ในประเทศไทยส่งออกซอฟต์แวร์และบริการซอฟต์แวร์มีมูลค่ารวมทั้งสิ้น 3,330 ล้านบาท คิดเป็นอัตราการเติบโตร้อยละ 1.2 ซึ่งก็ใกล้เคียงกับอัตราการเติบโตมูลค่า การผลิตซอฟต์แวร์และบริการซอฟต์แวร์

โดยคาดการณ์ว่าปีนี้ (2559) ตลาดซอฟต์แวร์และบริการซอฟต์แวร์ของไทยจะมีอัตราการเติบโต 4.4% หรือมีมูลค่าการผลิตในประเทศกว่า 54,893 ล้านบาท และปี 2560 จะเติบโต 4.3% หรือมีมูลค่ารวม 57,257 ล้านบาท ขณะที่ มูลค่าการผลิตซอฟต์แวร์สมองกลฝังตัว จะเติบโต 5% คิดเป็นมูลค่า 6,340 ล้านบาท และในปี 2560 เติบโต 6.9% คิดเป็นมูลค่า 6,778 ล้านบาท โดยมีปัจจัยสนับสนุนจากการคาดการณ์การขยายตัวของเศรษฐกิจ การขยายตลาดต่างประเทศของผู้ที่ส่งออกอยู่แล้ว และการขยายตลาดไปยังตลาดใหม่ในต่างประเทศ ซึ่งมีผู้ประกอบการจ านวนหนึ่ง ที่ได้รับอานิสงค์จากการ Road Show และร่วมมือกับพันธมิตรท้องถิ่นในช่วงปี 2559 และ 2560

ผลการส ารวจ ยังพบว่า ในปี 2558 ประเทศไทย มีมูลค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์น าเข้า 32,944 ล้านบาท มูลค่าซอฟต์แวร์และบริการซอฟต์แวร์เพ่ือการพัฒนาในองค์กร (In-House) อยู่ที่ 14,903 ล้านบาท และมีจ านวนบุคลากรที่เป็นฐานการผลิตซอฟต์แวร์และบริการซอฟต์แวร์ 55,873 คน (Note ; อ้างอิงตาราง 5.1)

5 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

2. แนวโน้มตลาดในปี 2559 แนวโน้มตลาดที่ส าคัญ 3 ประการ ได้แก่ ประการแรก ตลาดภาครัฐในภาพรวมของปี 2559 ยังคงชะลอตัว

อย่างไรก็ตาม จะเห็นการขยายตัวด้านการใช้จ่ายงบประมาณในโครงการภายใต้นโยบายที่รัฐบาลให้ความส าคัญเป็นพิเศษ ได้แก่ เศรษฐกิจดิจิทัล (Digital Economy) โดยเฉพาะอย่างยิ่ง โครงการพัฒนาระบบโครงสร้างพ้ื น ฐ านของป ร ะ เ ท ศ ( National Infrastructure) ไ ด้ แ ก่ ก า ร พั ฒ น าอินเทอร์เน็ตบรอดแบนด์ความเร็วสูง (High-Speed Broadband Internet) ทั่วประเทศ งบประมาณ 20,000 ล้านบาท ซึ่งได้รับความเห็นชอบจาก ครม.ตั้งแต่ช่วง ต้นปี

ประการที่สอง ตลาดภาคเอกชนยังขยายตัวจากตลาดส่งออกซอฟต์แวร์และบริการซอฟต์แวร์ โดยเฉพาะในกลุ่มประเทศ AEC การขยายการลงทุนในสาขาบริการของลูกค้าในกลุ่มธนาคาร และภาคโทรคมนาคม ขณะที่ ตลาดในประเทศนั้น มีโอกาสใหม่ๆ ทางธุรกิจ จากปัจจัยหนุนเชิงนโยบายของภาครัฐ โดยเฉพาะการขับเคลื่อนเศรษฐกิจดิจิทัล

อย่างไรก็ตาม ผู้ประกอบการจ าเป็นต้องปรับตัวอย่างรวดเร็วรับการเปลี่ยนแปลงเชิงโครงสร้างด้วย โดยบริษัทที่มีความพร้อม สามารถใช้ความช านาญไปช่วยลูกค้าเ พ่ิมมูลค่าในการท า ธุรกิจภายใต้บริบทใหม่ เช่น ผู้ประกอบการในกลุ่มตัวอย่างรายหนึ่งพัฒนาและให้บริการระบบเทคโนโลยีสารสนเทศ รวมถึงระบบการพาณิชย์ดิจิทัล (Digital Commerce) สร้างระบบนิเวศส าหรับเศรษฐกิจดิจิทัล สนับสนุนลูกค้าให้สามารถยกระดับความสามารถการแข่งขันในยุคเศรษฐกิจดิจิทัล ในการสร้างมูลค่าเพ่ิมและเพ่ิมรายได้จากการผลิตสินค้า

ประการที่สาม รูปแบบธุรกิจใหม่ตามการเปลี่ยนแปลงของพฤติกรรมการใช้ชีวิตของผู้บริโภคในยุคดิจิทัลและเทคโนโลยีที่เป็น Mega Trend ได้แก่ Cloud Computing, Internet of Things (IoT) และ Big Data/Analytics ปัจจุบันมีหลายรายก าลังสร้างธุรกิจใหม่ๆ เกาะติดแนวโน้มเหล่านี้ โดยเฉพาะ

6 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ผู้ประกอบการรายใหญ่ที่มีฐานตลาดอยู่ในภาคธุรกิจหลักๆ มีลูกค้าจ านวนมาก ส่งผลให้มีปริมาณข้อมูลเ พ่ือวิ เคราะห์ ใช้ งานจ านวนมหาศาล ได้แก่ ผู้ประกอบการรายหนึ่ง ท าโครงการน าร่องด้าน Big Data ภายในบริษัท โดยท าการจัดเก็บทุกข้อมูลโครงการที่ท าให้กับลูกค้า เพ่ือน ามาวิเคราะห์ และพัฒนาเป็นองค์ความรู้ส าหรับการเชื่อมต่อฐานลูกค้าที่มีอยู่ น าไปสู่การคิดโอกาสรูปแบบธุรกิจใหม่ๆ ข้ามสายอุตสาหกรรม (cross industry) เช่น การ bridge ค่ายเพลง-ค่ายภาพยนตร์-ธนาคาร แปลงคอนเทนท์มาผสานกับการเพ่ิมสมาชิก/ฐานลูกค้าส าหรับบริการของพันธมิตรธุรกิจ และได้รับประโยชน์จากการจัดสรรรายได้ ขณะเดียวกัน เป็นการ enhance business จากฐานลูกค้าที่มีอยู่ และขยายสู่ตลาดใหม่ อีกทั้งมีการสร้างฐานตลาด Business Transformation โดยแนะน าไอทีเข้าไปเพ่ิมแหล่งรายได้ใหม่ให้กับลูกค้าใหม่ๆ ได้แก่ เจรจากับเจ้าของเครือข่ายโรงภาพยนตร์ ช่วยให้ขยายรายได้ธุรกิจ โดยการ utilize จากสินทรัพย์เดิมที่มีอยู่ ด้วยเทคโนโลยีระบุต าแหน่ง และ push notification ยิงโปรโมชั่นลดค่าบัตรชมภาพยนตร์ในช่วง 30 นาทีก่อนฉายไปยังมือถือของลูกค้าที่อยู่ในบริเวณใกล้เคียง เพ่ือสร้างรายได้จากที่นั่ง ซึ่งยังว่างอยู่ การซื้อบัตรชมภาพยนตร์ผ่านมือถือ โฆษณาทีเซอร์หนังผ่าน มือถือ โดยใช้โปรแกรมวิเคราะห์พฤติกรรมส่งทีเซอร์ตามแนวความชอบของลูกค้าเป้าหมายแต่ละราย เป็นต้น

บริษัทผู้พัฒนาซอฟต์แวร์รายหนึ่งมุ่งสู่รูปแบบธุรกิจใหม่ที่มีแหล่งรายได้หลากหลาย และเป็นธุรกิจที่ซอฟต์แวร์เป็นองค์ประกอบส าคัญในการสร้างบริการใหม่ (software enable service) พัฒนานวัตกรรมด้านผลิตภัณฑ์ใหม่ เช่น ตู้เติมเงินดิจิทัล (Re-Fun) เกาะติดนโยบายรัฐในการสนับสนุนผู้ประกอบการใหม่ (Startup) และแนวคิดรักษ์โลก (Green Model) รองรับการเติบโตในยุคเศรษฐกิจดิจิทัล

7 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ผู้ผลิตเครื่องใช้ไฟฟ้ารายหนึ่งออกแบบและพัฒนาผลิตภัณฑ์ที่ติดตั้งซอฟต์แวร์สมองกลฝังตัว และสามารถเชื่อมต่ออินเทอร์เน็ต ( IoT) เพ่ิมมูลค่าการเป็น Smart Appliance ที่ช่วยประหยัดพลังงาน และตอบโจทย์พฤติกรรมผู้บริโภคยุคดิจิทัลไลฟ์สไตล์

3. สรุปและข้อเสนอแนะ การขยายตัวของเศรษฐกิจดิจิทัล จะเป็นปัจจัยขับเคลื่อนให้

อุตสาหกรรมซอฟต์แวร์ยังคงเติบโตได้ ท่ามกลางสภาวะที่เศรษฐกิจโดยรวมยังคงชะลอตัว โดยเฉพาะเมื่อเริ่มเห็นโครงการการลงทุนที่เป็นรูปธรรมจากนโยบายเศรษฐกิจดิจิทัลมากขึ้น

ในปี 2558 ผู้ประกอบการซอฟต์แวร์และบริการซอฟต์แวร์ของไทยหลายราย เริ่มลดการพ่ึงพิงรายได้จากตลาดราชการ โดยรุกออกแบบบริการซอฟต์แวร์ที่ตอบโจทย์ความต้องการในการสร้างช่องทางรายได้ใหม่ๆ ให้กับลูกค้าภาคเอกชน ด้วยแนวคิดการน าไอทีไปช่วยเปลี่ยนรูปแบบการท าธุรกิจ (Business Transformation) ให้กับทั้งลูกค้าเดิมและเจาะฐานลูกค้าใหม่ ขณะเดียวกัน มีแนวโน้มการพัฒนานวัตกรรมที่เป็นทรัพย์สินทางปัญญาด้านซอฟต์แวร์คุณภาพสูง เพ่ือสร้างจุดแข็งในเชิงการตลาดและหนีจากกับดักการแข่งขันด้านราคาทั้งในตลาดราชการและเอกชน ตลอดจนสนับสนุนการเติบโตอย่างยั่งยืนของธุรกิจ อย่างไรก็ตาม ในการปรับตัวดังกล่าว จ าเป็นต้องมีต้นทุน “บุคลากร” ที่มีทักษะ มีคุณภาพ และจ านวนเพียงพอที่จะรองรับเป้าหมายนี้ด้วย ดังนั้น ภาครัฐต้องเร่งขับเคลื่อนนโยบายด้านการพัฒนาบุคลากรที่สามารถตอบโจทย์ความต้องการของอุตสาหกรรม

ส าหรับความเคลื่อนไหวที่น่าจับตามองในปี 2559 คือ การเติบโตของตลาดซอฟต์แวร์และบริการซอฟต์แวร์ในลูกค้า 2 กลุ่มหลัก ได้แก่ 1.ภาคการเงิน ซึ่งได้รับการกระตุ้นเชิงนโยบายผ่านบริการโอนเงินและรับโอนเงินแบบใหม่ “พร้อมเพย์(Promptpay)” ซึ่งเป็นหนึ่งในโครงการหลักภายใต้แผนยุทธศาสตร์การพัฒนาโครงสร้างพ้ืนฐานระบบการช าระเงินแบบอิเล็กทรอนิกส์

8 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

แห่งชาติ (National e-Payment) และเศรษฐกิจดิจิทัล โดยธนาคารพาณิชย์ทุกแห่งเข้าร่วมด้วย ซึ่งจะผลักดันให้มีการลงทุนเพ่ิมทั้งด้านซอฟต์แวร์ระบบและซอฟต์แวร์ด้านความปลอดภัยข้อมูล และ 2.โทรคมนาคม ในโครงการขยายเครือข่ายสื่อสารไร้สาย เทคโนโลยี 4G ที่ผู้ให้บริการมือถือทุกรายที่ได้รับใบอนุญาตไปแล้ว ต้องเร่งลงทุนติดตั้งระบบรองรับบริการใหม่ๆ เพ่ิมพ้ืนที่ให้บริการครอบคลุมผู้ใช้บริการมากที่สุด พร้อมทั้งเปลี่ยนแปลงอุปกรณ์จากระบบ 3G เดิม สู่ 4G ตามล าดับ

คณะผู้วิจัยมีข้อเสนอแนะที่ส าคัญต่อภาครัฐ ในการสนับสนุนความเข้มแข็งและศักยภาพผู้ผลิตซอฟต์แวร์และบริการซอฟต์แวร์ โดยปรับปรุ งนโยบายเชิงโครงสร้าง ทั้งด้านหลักสูตรการศึกษาที่ส่งเสริมการพัฒนาบุคลากรด้านซอฟต์แวร์ของประเทศไทยทั้งในแง่คุณภาพและปริมาณ มาตรการทางภาษี และสิทธิประโยชน์ต่างๆ เพ่ือกระตุ้นตลาดและงานด้านการวิจัยและพัฒนา สร้างเวทีการจับคู่ธุรกิจโดยเฉพาะกับคู่ค้าต่างประเทศเพ่ือสร้างตลาดส่งออกใหม่ๆ เป็นต้น ทั้งนี้ ปัจจัยส าคัญที่สุดก็คือ นโยบายเหล่านี้ต้องเป็นรูปธรรม และมีความต่อเนื่อง เพ่ือเพ่ิมขีดความสามารถในการแข่งขันของซอฟต์แวร์ไทยได้อย่างยั่งยืนในระยะยาวด้วย

9 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

Executive Summary

Software Industry Promotion Agency (Public Organization)

(SIPA) has been continuously conducted the survey of Thai software industry. For the year 2015, IMC Institute is assigned to organize this survey to acquire the information of Thai software market including trends and vital changes in the industry. This information will be used for strategic planning and establishing policies in both government and private sectors.

1. Software and service market value

In 2015 survey, Thailand Standard Industrial Classification (TSIC) defined by the department of Business Development was used as a reference for samples. TSIC classified software and software service industries under TSIC2009 concluded retail, wholesale and services which help identifying businesses in software and software service industry uncomplicated.

According to the survey results, the value of overall software market last year reached 52.5 billion baht, the total market grew only 1.2 percent from 2014 in proportions of 14.1 billion baht from package software (0.1% increased) and 38.5 billion baht from software services (1.6% growth). Financial industries remains the highest spender on software and services with government and telecommunication respectively.

10 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

The survey indicated that the market of Thai embedded system software in 2015 reached 6.039 billion baht, growing at 3.5 percent from 2014. The growth was a result from the increasing of embedded system designers and developers who owned their intellectual properties (IP-based system designer) as well as in-house embedded system producers.

The export of software and services created 3.33 billion baht value in 2015, increasing 1.2 percent from the previous year which is similar to the growth of software production and services value.

The expectation of total software market growing rate for 2016 would be 4.4% with 54.893 billion baht in value. The figure will increase to 57.257 billion baht in 2017 with 4.3 percent growth rate when embedded system software will rise by 5% with 6.3 billion baht in value next year and raise to 6.7 billion baht (6.7%) in 2017. The supporting key factors are economic expansion, extension of overseas market from existing exporters and newcomers whose gain advantages from Road Show and cooperation from local alliances during 2016 and 2017.

Moreover, the survey results revealed that the value of import software and services is 32.9 billion baht where In-House software and services is valued at 14.9 billion baht by a number of staff at 55,873 people (Table 5.1).

11 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

2. Market Trends in 2016

Three vital trends are:

Firstly, overall market trends in 2016 is decelerated, however, there will be broaden in budget under the first priority projects from the government such as Digital Economy especially those underlying projects in development of National Infrastructure for examples, High-Speed Broadband Internet which was approved with 20 billion baht by the cabinet early this year.

Secondly, there is an expansion of exporting software and services from private sector, especially in AEC including investment extension from financial and telecommunication sectors where new opportunity in these country has supports from government policy in digital economy.

Nonetheless, local soft companies still need expeditious adaptation to welcome the new changes in structure. Those has readiness, can use their expertise to help clients in increasing value under the new business context for example, the merchant developed and serviced ICT systems including Digital Commerce to create an ecosystem for digital economy encouraging their clients to shift the competition in digital economy era from value added goods production.

12 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

Finally, the major factor is the new business format according to consumer life style where digital and technology mega trends such as Cloud Computing, Internet of Things (IoT) and Big Data/Analytics are in needed. Many major merchants are following these trends especially those who hold large client base which can generate a huge amount of data to be used in analysis. For example, a Big Data pilot project of one company who is gathering information from existing clients to analyse and learn about their clients so they can expand their client base. This can open up new opportunity in business especially cross industry such as bridging between entertainment (music and films) and banking. Contents are adapted and merged with membership for their alliances, this increased and enhanced existing client base and expanded new markets including building up business transformation by introducing IT to increase new profit connections. Another example, the use of location based and push technology were used to sending out bargain promotions directly to prospect client in cineplex area to minimize empty seats in their cinemas.

As an example, one software company actually shifted to various sources of profit by offering software enable service and developed new innovation such as digital recharge machine (Re-Fun) clinging on the government policy trends such as Startup and Green Model to support digital economy growth.

13 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

One major electrical appliance manufacturer designed and developed embedded system software that connect to the Internet (IoT) as an added value for smart appliance that enable energy saving and response to digital consumers.

3. Conclusions and suggestions

The expanding of digital economy will be the main driving force for software industry to grow under the slowdown of overall current economics, exclusively when new investments supported from digital economy policy can be observed.

In the passed year 2015, a few software and service businesses declined in relying on the government market by approaching private sector. The important strategy is business transformation using IT, this both including existing client base and new prospect clients. Meanwhile, developing IP-based highly reliable software requires skilled and qualified human resource investment. The government has to come up with approaching new policy to respond the private sector needs.

Some eye catching movements for year 2016 are the growth of software and services in finance sector and telecommunications. For finance sector, Promptpay project is one of the national foundation development projects expected to be a national e-Payment for digital economy driving be all commercial banks in the country. This will lead to more investment both in system software and security to maintain reliability of the system. In telecommunication side, the extending 4G coverage which all

14 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ISP acquired has to be completed in installing new cell sites and upgrading 3G equipments to be 4G supported.

Suggestions from the research team are supporting and strengthen high potential software and service industry by rectifying structured policy including academic curriculums those support producing skilled human resource for the country both in quality and quantity, improving tax measure and privilege to stimulate software market and research development. Matching local businesses with overseas markets for new opportunity of export can be trigger for the market growth. The most important things are solidity and continuity of these rectifying policies which are vital keys to support Thai software industry in long term.

15 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

การส ารวจมูลค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์ การส ารวจมูลค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์ประจ าปี 2558

ได้ท าการส ารวจมูลค่าการผลิต โดยการวัดมูลค่าดังกล่าวจะสอดคล้องกับคู่มือการส ารวจตลาดซอฟต์แวร์และบริการซอฟต์แวร์ 1 และสอดคล้องกับยุทธศาสตร์ของส านักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (องค์การมหาชน) หรือ SIPA ในการส่งเสริมและพัฒนาอุตสาหกรรมซอฟต์แวร์และบริการซอฟต์แวร์ เนื่องจาก มูลค่าการผลิตเป็นข้อมูลที่แสดงถึงศักยภาพในการผลิตของผู้ประกอบการในประเทศไทย ภาพที ่1 : การแบ่งประเภทมูลค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์

[ที่มา: TDRI,2558]

นอกจากนี้ คณะผู้วิจัยจะประมาณการมูลค่าการบริโภคซอฟต์แวร์และบริการซอฟต์แวร์ในประเทศไทย โดยเป็นการน าตัวเลขมูลค่าการผลิตเพ่ือใช้ในประเทศรวมกับตัวเลขการน าเข้าซอฟต์แวร์จากต่างประเทศเพ่ือให้ได้มูลค่าการบริโภคภายในประเทศ ซึ่งข้อมูลการน าเข้าซอฟต์แวร์ นอกจากจะค านึงถึงซอฟต์แวร์ส าเร็จรูปแล้ว ยังรวมถึงข้อมูลน าเข้าซอฟต์แวร์แบบ SaaS

1 คู่มือการส ารวจตลาดซอฟต์แวร์และบริการซอฟต์แวร์, ส านักงานส่งเสริมอุตสาหกรรมซอฟต์แวร์แห่งชาติ (องค์การมหาชน), 2556

16 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

(Software as a Service) รวมทั้งคณะวิจัยได้ส ารวจธุรกิจขนาดใหญ่ที่น่าจะมีการพัฒนาซอฟต์แวร์และบริการซอฟต์แวร์เพ่ือใช้ภายในองค์กร (in-house) ด้วยเช่นกัน ดังภาพประกอบ 1

ขอบเขตในการส ารวจจะครอบคลุมเฉพาะรายได้ของซอฟต์แวร์และบริการซอฟต์แวร์เท่านั้น เช่นเดียวกับการส ารวจในปีที่ผ่านมา โดยไม่รวมรายได้ของบริการที่เกิดจากการใช้ซอฟต์แวร์ (software-enabled service) เช่น ธุรกิจอีคอมเมิร์ซ ยกตัวอย่างเช่น Agoda มีรายได้จากการรับจองโรงแรมและท่ีพักผ่านเว็บไซต์อโกด้า ซึ่งไม่ใช่รายได้จากซอฟต์แวร์โดยตรง

การส ารวจตลาดซอฟต์แวร์และบริการซอฟต์แวร์ในปี 2558 แบ่งการส ารวจเป็น 5 กลุ่ม ประกอบด้วย (1) ซอฟต์แวร์ส าเร็จรูป (2) บริการซอฟต์แวร์ (3) ซอฟต์แวร์สมองกลฝังตัว (4) การพัฒนาซอฟต์แวร์เพ่ือใช้ในองคกร (in-house) (5) การผลิตบัณฑิตในสาขาที่เกี่ยวข้องกับการพัฒนาซอฟต์แวร์และสารสนเทศ (Educational Sector) โดยกลุ่มสุดท้ายได้ท าการส ารวจขึ้นเป็นครั้งแรก นอกจากนี้ยังได้รวบรวมข้อมูลตลาดซอฟต์แวร์และบริการซอฟต์แวร์กลุ่มผู้ประกอบการรายใหม่ (Tech - Startup) ซึ่งท าการรวบรวมเป็นครั้งแรกเช่นกัน

17 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

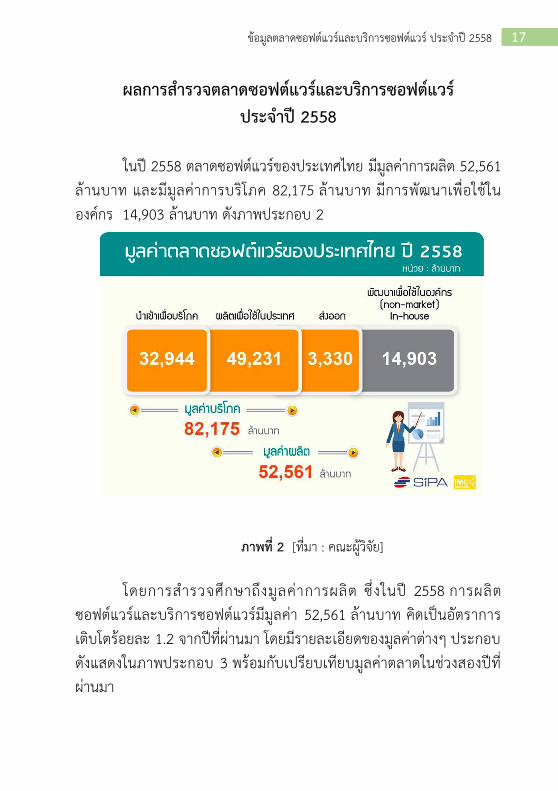

ผลการส ารวจตลาดซอฟต์แวร์และบริการซอฟต์แวร์ ประจ าปี 2558

ในปี 2558 ตลาดซอฟต์แวร์ของประเทศไทย มีมูลค่าการผลิต 52,561

ล้านบาท และมีมูลค่าการบริโภค 82,175 ล้านบาท มีการพัฒนาเพ่ือใช้ในองค์กร 14,903 ล้านบาท ดังภาพประกอบ 2

ภาพที่ 2 [ที่มา : คณะผู้วจิัย] โดยการส ารวจศึกษาถึงมูลค่าการผลิต ซึ่งในปี 2558 การผลิต

ซอฟต์แวร์และบริการซอฟต์แวร์มีมูลค่า 52,561 ล้านบาท คิดเป็นอัตราการเติบโตร้อยละ 1.2 จากปีที่ผ่านมา โดยมีรายละเอียดของมูลค่าต่างๆ ประกอบดังแสดงในภาพประกอบ 3 พร้อมกับเปรียบเทียบมูลค่าตลาดในช่วงสองปีที่ผ่านมา

18 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ภาพที่ 3 [ที่มา : คณะผู้วจิัย]

ปัจจัยที่ท าให้มูลค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์โดยรวมปี 2558 มีอัตราการเติบโตเพียงเล็กน้อย คือ 1.2% เนื่องจากโครงการต่างๆ มีการชะลอการลงทุน ซึ่งเป็นผลมาจากเศรษฐกิจหดตัว โดยพบว่าบริษัทขนาดใหญ่ซีงมีผลประกอบการมากกว่า 500 ล้านบาทในภาพรวมแทบไม่มีการเติบโต ขณะที่บริษัทขนาดกลางที่มีผลประกอบการระหว่าง 100-500 ล้านบาท ยังคงมีอัตราการเติบโตต่อเนื่องจากปีก่อน

นอกจากนี้ได้มีการประมาณการมูลค่าของปี 2559 และ 2560 จากกลุ่มตัวอย่าง โดยพบว่าตลาดซอฟต์แวร์และบริการซอฟต์แววร์มีอัตราการเติบโต 4.4% และ 4.3% ตามล าดับ ซึ่งมีรายละเอียดดังภาพประกอบ 4 ทั้งนี้เกิดการขยายตัวจากปัจจัยของการขับเคลื่อนนโยบายเศรษฐกิจดิจิทัล (Digital Economy) โดยเฉพาะอย่างยิ่ง โครงการพัฒนาระบบโครงสร้างพ้ืนฐานของประเทศ (National Infrastructure) ได้แก่ การพัฒนาอินเทอร์เน็ตบรอดแบนด์ ค ว าม เ ร็ ว สู ง (High-Speed Broadband Internet) ทั่ ว ป ร ะ เ ท ศ

19 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

งบประมาณ 20,000 ล้ านบาท และปัจจัยจากการขยายตัว ในตลาดต่างประเทศของภาคเอกชนที่มีการส่งออกซอฟต์แวร์และบริการซอฟต์แวร์

ภาพที่ 4 [ที่มา : คณะผู้วจิัย]

นอกจากนี้คณะผู้วิจัยพบข้อสังเกตว่า รูปแบบของการผลิตซอฟต์แวร์และบริการซอฟต์แวร์มีการเปลี่ยนแปลงอย่างมีนัยส าคัญ คือ อัตราการเติบโตเริ่มเกิดการหดตัวลง ในขณะที่บริการที่เกิดจากการน าซอฟต์แวร์มาใช้งาน (Software-Enable Service) มีแนวโน้มการใช้งานมากขึ้น เช่น การขายหนังสือออนไลน์อย่าง OokBee บริการจองที่พัก โรงแรม อย่าง Agoda ซึ่ง Software-Enable Service จะไม่ ได้รายได้จากการจ าหน่ายซอฟต์แวร์โดยตรง แต่จะได้รายได้จากธุรกิจอ่ืนๆโดยเป็นผลลัพธ์จากการใช้ซอฟต์แวร์ นอกจากนี้การเข้ามาของ SaaS ท าให้มีวิธีการเก็บค่าใช้จ่ายเปลี่ยนไป โดยเรียกเก็บจากการใช้บริการเป็นรายเดือน รายปี หรือตามรายการใช้งานที่เกิดขึ้นจริง ท าให้ราคาซอฟต์แวร์และบริการซอฟต์แวร์ตกลงไปมาก แม้จะมีปริมาณการใช้งานที่เพ่ิมข้ึน

20 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ผลการส ารวจบริษัทที่ด าเนินธุรกิจเกี่ยวกับซอฟต์แวร์ สมองกลฝังตัว

ส าหรับผลการส ารวจมูลค่าการผลิตซอฟต์แวร์สมองกลฝังตัวปี 2558 พบว่ามีมูลค่า 6,039 ล้านบาท คิดเป็นอัตราเติบโต 3.5% ทั้งนี้เป็นผลมาจากการเติบโตของทั้งสองส่วนหลัก คือ 1) ผู้ออกแบบและพัฒนาระบบที่ใช้ซอฟต์แวร์สมองกลฝังตัว โดยมีทรัพย์สินทางปัญญาของตนเอง (IP-based system designer) โดยปี 2558 มีมูลค่า 2,896 ล้านบาท และ 2) ผู้พัฒนาซอฟต์แวร์สมองกลฝังตัว เพ่ือใช้กับสินค้าของบริษัท โดยมีฐานะเป็นหน่วยผลิตภายใน (In-house producer) มีมูลค่า 87 ล้านบาท ดังภาพประกอบ 5

ภาพที่ 5 [ที่มา : คณะผู้วจิัย] ทั้งนี้ คาดว่า ณ สิ้นปีนี้ (2559) ตลาดซอฟต์แวร์สมองกลฝังตัวจะมี

การเติบโต 5% และในปี 2560 เติบโต 6.9% คิดเป็นมูลค่า 6,340 ล้านบาท และ 6,778 ล้านบาท ตามล าดับ โดยเป็นผลจากการผลิตเพ่ือส่งออกมีการเติบโตต่อเนื่องจากปี 2558 รวมทั้งผู้ประกอบการบางรายผลิตสินค้าที่มีซอฟต์แวร์สมองกลฝังตัวเ พ่ือควบคุมสินค้าที่มีความสามารถต่อเชื่อม

21 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

อินเทอร์ เน็ต (IoT) ซึ่ งสินค้า ในกลุ่ มนี้ มี อัตราการ เติบโต นอกจากนี้ผู้ประกอบการบางกลุ่มเติบโตจากการขยายตัวของธุรกิจ

ผลส ารวจการผลิตและพัฒนาซอฟต์แวร์และบริการซอฟต์แวร์

เพ่ือใช้ในองค์กร (In-house) ข้อมูลในการส ารวจการผลิตพัฒนาซอฟต์แวร์และบริการซอฟต์แวร์

เ พ่ือใช้ในองค์กร (In-house) ประจ าปี 2558 ซึ่ งไม่ได้คิดเป็นมูลค่าของซอฟต์แวร์และบริการซอฟต์แวร์ หากแต่ได้คิดเป็นค่าใช้จ่ายบุคลากรในองค์กรที่เกี่ยวข้องกับการพัฒนาซอฟต์แวร์และบริการซอฟต์แวร์ พบว่า มีการประมาณการค่าใช้จ่ายด้านบุคลากรด้านดังกล่าวในปี 2558 ด้วยมูลค่า 14,903 ล้านบาทโดยเป็นมูลค่าเ พ่ิมจากปี 2557 ประมาณ 10.9% ในขณะเดียวกันนโยบายของบริษัทส่วนใหญ่จากกลุ่มตัวอย่างไม่มีแผนที่จะแยกหน่วยงานด้านซอฟต์แวร์ออกมาจัดตั้งเป็นบริษัท (Spin-off)

ผลการส ารวจซอฟต์แวร์และบริการซอฟต์แวร์ ที่น าเข้ามาจากต่างประเทศ

การส ารวจมูลค่าซอฟต์แวร์และบริการซอฟต์แวร์ที่น าเข้ามาจากต่างประเทศทางคณะผู้วิจัยได้น าข้อมูลทุติยภูมิจากส านักวิจัยต่างประเทศมาประกอบ แล้วท าการสอบถามจากบริษัทผู้จัดจ าหน่ายซอฟต์แวร์ที่มีอยู่ในประเทศไทย โดยได้มูลค่าทั้งหมด 32,944 ล้านบาทซึ่งเป็นมูลค่าซอฟต์แวร์ส าเร็จรูปประมาณ 19,688 ล้านบาท และมูลค่าบริการซอฟต์แวร์ 12,956 ล้านบาท นอกจากนี้ยังพบว่าเป็นซอฟต์แวร์ประเภท SaaS ประมาณ 1,152 ล้านบาท โดยผู้น าเข้ารายใหญ่ๆได้แก่บริษัท Microsoft, Oracle, IBM และ SAP โดย Salesforce เป็นรายที่มีมูลค่าด้าน SaaS สูงสุด ทั้งนี้ข้อมูลการส ารวจในปีนี้อาจมีมูลค่าที่ต่างจากปีที่ผ่านมาเนื่องจากใช้แหล่งข้อมูลทุติยภูมิต่างกัน

22 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

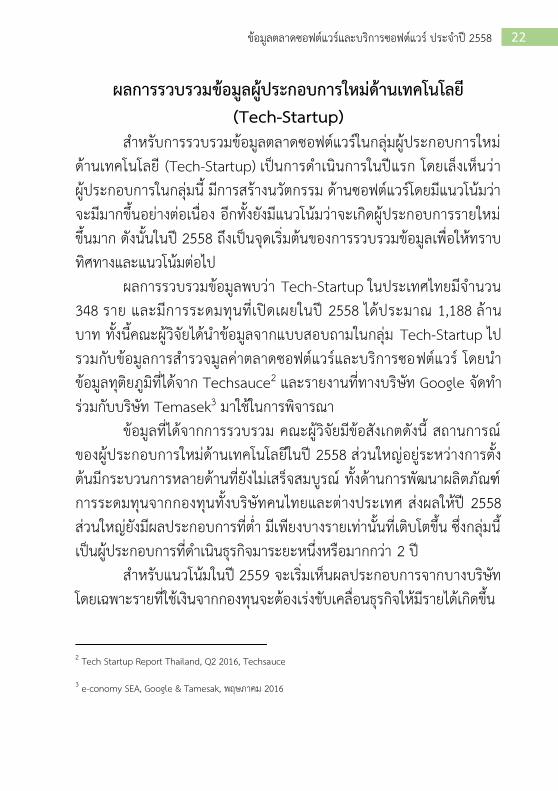

ผลการรวบรวมข้อมูลผู้ประกอบการใหม่ด้านเทคโนโลยี (Tech-Startup)

ส าหรับการรวบรวมข้อมูลตลาดซอฟต์แวร์ในกลุ่มผู้ประกอบการใหม่ด้านเทคโนโลยี (Tech-Startup) เป็นการด าเนินการในปีแรก โดยเล็งเห็นว่าผู้ประกอบการในกลุ่มนี้ มีการสร้างนวัตกรรม ด้านซอฟต์แวร์โดยมีแนวโน้มว่าจะมีมากขึ้นอย่างต่อเนื่อง อีกทั้งยังมีแนวโน้มว่าจะเกิดผู้ประกอบการรายใหม่ขึ้นมาก ดังนั้นในปี 2558 ถึงเป็นจุดเริ่มต้นของการรวบรวมข้อมูลเพ่ือให้ทราบทิศทางและแนวโน้มต่อไป

ผลการรวบรวมข้อมูลพบว่า Tech-Startup ในประเทศไทยมีจ านวน 348 ราย และมีการระดมทุนที่เปิดเผยในปี 2558 ได้ประมาณ 1,188 ล้านบาท ทั้งนี้คณะผู้วิจัยได้น าข้อมูลจากแบบสอบถามในกลุ่ม Tech-Startup ไปรวมกับข้อมูลการส ารวจมูลค่าตลาดซอฟต์แวร์และบริการซอฟต์แวร์ โดยน าข้อมูลทุติยภูมิที่ได้จาก Techsauce2 และรายงานที่ทางบริษัท Google จัดท าร่วมกับบริษัท Temasek3 มาใช้ในการพิจารณา

ข้อมูลที่ได้จากการรวบรวม คณะผู้วิจัยมีข้อสังเกตดังนี้ สถานการณ์ของผู้ประกอบการใหม่ด้านเทคโนโลยีในปี 2558 ส่วนใหญ่อยู่ระหว่างการตั้งต้นมีกระบวนการหลายด้านที่ยังไม่เสร็จสมบูรณ์ ทั้งด้านการพัฒนาผลิตภัณฑ์ การระดมทุนจากกองทุนทั้งบริษัทคนไทยและต่างประเทศ ส่งผลให้ปี 2558 ส่วนใหญ่ยังมีผลประกอบการที่ต่ า มีเพียงบางรายเท่านั้นที่เติบโตขึ้น ซึ่งกลุ่มนี้เป็นผู้ประกอบการที่ด าเนินธุรกิจมาระยะหนึ่งหรือมากกว่า 2 ปี

ส าหรับแนวโน้มในปี 2559 จะเริ่มเห็นผลประกอบการจากบางบริษัท โดยเฉพาะรายที่ใช้เงินจากกองทุนจะต้องเร่งขับเคลื่อนธุรกิจให้มีรายได้เกิดข้ึน 2 Tech Startup Report Thailand, Q2 2016, Techsauce

3 e-conomy SEA, Google & Tamesak, พฤษภาคม 2016

23 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ผลการส ารวจมูลค่าการส่งออกซอฟต์แวร์บริการซอฟต์แวร์ และซอฟต์แวร์สมองกลฝงัตัว

ในปี 2558 ผู้ประกอบการด้านซอฟต์แวร์ในประเทศไทยส่งออกซอฟต์แวร์และบริการซอฟต์แวร์มีมูลค่ารวมทั้งสิ้น 5,650 ล้านบาท โดยจ าแนกเป็นสัดส่วนการส่งออกบริการซอฟต์แวร์สูงที่สุดถึงร้อยละ 48.81 (มูลค่า 2,758 ล้านบาท) ของมูลค่าการส่งออกซอฟต์แวร์และบริการซอฟต์แวร์ทั้งหมด รองลงมาคือ การส่งออกซอฟต์แวร์สมองกลฝังตัว มีสัดส่วนการส่งออกร้อยละ 41.07 (มูลค่า 2,320 ล้านบาท) และล าดับสุดท้าย คือ การส่งออกซอฟต์แวร์ส าเร็จรูป ร้อยละ 10.12 (มูลค่า 572 ล้านบาท) ตามตารางท่ี 1

ตารางที่ 1 มูลค่าการส่งออกซอฟต์แวร์และบริการซอฟต์แวร์ ปี 2557-2558

(หน่วย : ล้านบาท)

ที่มา: คณะผู้วิจัย หมายเหตุ: rมูลค่าที่แก้ไขจากการปรับฐานประชากร ทั้งนี้ สัดส่วนของซอฟต์แวร์ส าเร็จรูปและบริการซอฟต์แวร์มีแนวโน้ม

ว่า จะเริ่มเกิดการเปลี่ยนแปลง โดยซอฟต์แวร์ส าเร็จรูปมีแนวโน้มที่จะเติบโตสูงกว่าบริการซอฟต์แวร์ เป็นผลมาจากสองปัจจัยหลัก คือ 1) แนวโน้มเทคโนโลยี Social, Mobile, Analytics และ Cloud (SMAC) ท าให้โอกาสของผู้ประกอบการขยายไปยังกลุ่มผู้บริโภค (Consumer) ซึ่งเป็นตลาดใหญ่ที่

ประเภท 2556 2557r 2558 สัดส่วน (ร้อยละ)

อัตราการเติบโต (ร้อยละ)

ซอฟต์แวร์ส าเร็จรูป 352 520 572 10.12 10.00

บริการซอฟต์แวร์ 2,644 2,799 2,758 48.81 -1.50

ซอฟต์แวร์สมองกลฝังตัว

2,343 2,244

2,320 41.07 3.40

รวม 5,339 5,563 5,650 100.00 1.55

24 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

สามารถขายได้ทั่วโลก 2) ผู้ประกอบการรายใหม่ด้านเทคโนโลยี (Tech-Startup) ซึ่งเป็นผู้เล่นใหม่เข้าสู่ธุรกิจซอฟต์แวร์มากขึ้นในช่วงสองปีที่ผ่านมา ก าลังท าให้ตลาดซอฟต์แวร์เปลี่ยนคือ มีการพัฒนาซอฟต์แวร์ใหม่ๆ ออกมาเป็นจ านวนมาก โดยมุ่งเน้นเข้าสู่ผู้บริโภค (Consumer) โดยตรง

คณะผู้วิจัยมีข้อสังเกตว่า การส่งออกในอุตสาหกรรมซอฟต์แวร์ไทย ได้รวมบริษัทต่างประเทศหลายรายที่ตั้งฐานการผลิตในประเทศไทย ในการให้บริการซอฟต์แวร์ในลักษณะ Outsoucing ให้กับบริษัทแม่ในต่างประเทศเพ่ือผลิตซอฟต์แวร์เพ่ือจัดจ าหน่ายตลาดทั่วโลก ได้แก่ บริษัท รอยเตอร์ ซอฟท์แวร์ (ประเทศไทย) จ ากัด , บริษัท อโกดา เซอร์วิสเซส จ ากัด , บริษัทอะแวร์ คอร์ปอเรชั่น จ ากัด เป็นต้น จึงท าให้มูลค่าการส่งออกซอฟต์แวร์ส าเร็จรูปมีอัตราการเติบโตสูง

ส าหรับการส่งออกในปี 2559 ผู้ประกอบการส่วนใหญ่เล็งเห็นว่าตลาดมีแนวโน้มเติบโตจากปัจจัยผลพวงจากการแสดงผลิตภั ณฑ์ ในตลาดต่างประเทศ (Road Show) ในช่วง 1-2 ปีที่ผ่านมา ท าให้มียอดจ าหน่ายออกสู่ต่างประเทศมากข้ึนในปี 2559 โดยประเทศที่มีโอกาสในการขยายตลาด ได้แก่ ประเทศเพ่ือนบ้าน ตะวันออกกลาง และแถบยุโรป ส าหรับซอฟต์แวร์ที่มีโอกาสส่งออกสูงขึ้นคือ ซอฟต์แวร์ที่เกี่ยวข้องกับบริการต่างๆ เช่น ซอฟต์แวร์ด้านโรงแรม, ท่องเที่ยว, ค้าปลีก เป็นต้น โดยมีจุดแข็งที่ซอฟต์แวร์ไทยจะมีฟังก์ชั่นการใช้งานที่มากกว่าซอฟต์แวร์ที่ผลิตจากประเทศอ่ืนๆ

ผลการส ารวจสถานภาพบุคลากรและการจ้างงาน ประจ าปี 2558

การส ารวจสถานภาพบุคลากรและการจ้างงาน ในอุตสาหกรรมซอฟต์แวร์ส าเร็จรูปและบริการซอฟต์แวร์ รวมทั้งซอฟต์แวร์สมองกลฝังตัว ในปี 2558 คณะผู้วิจัยได้ท าการส ารวจการจ้างงานบุคลากรในอุตสาหกรรม ตลอดจนการจ้างงานบุคลากรภายนอก (Freelancer) และบุคลากรที่ท างาน

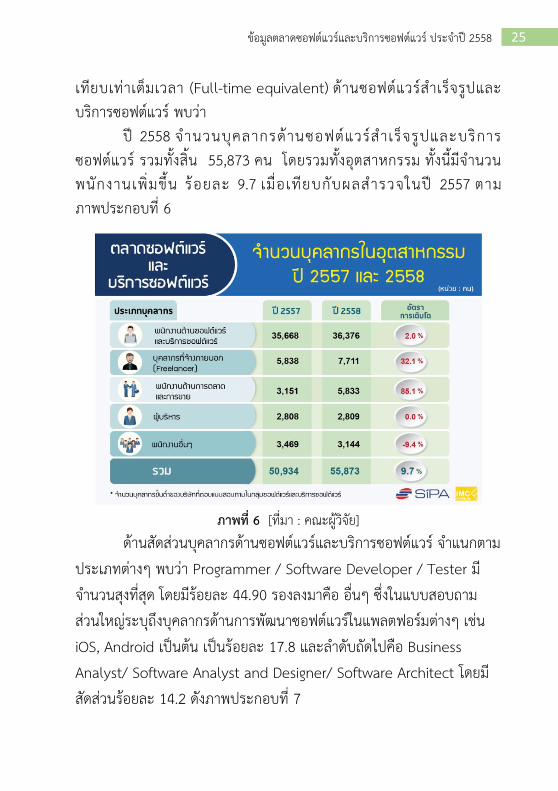

25 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

เทียบเท่าเต็มเวลา (Full-time equivalent) ด้านซอฟต์แวร์ส าเร็จรูปและบริการซอฟต์แวร์ พบว่า

ปี 2558 จ านวนบุคลากรด้านซอฟต์แวร์ส าเร็จรูปและบริการซอฟต์แวร์ รวมทั้งสิ้น 55,873 คน โดยรวมทั้งอุตสาหกรรม ทั้งนี้มีจ านวนพนักงานเ พ่ิมขึ้น ร้อยละ 9.7 เมื่อเทียบกับผลส ารวจในปี 2557 ตามภาพประกอบที่ 6

ภาพที่ 6 [ที่มา : คณะผู้วจิัย] ด้านสัดส่วนบุคลากรด้านซอฟต์แวร์และบริการซอฟต์แวร์ จ าแนกตาม

ประเภทต่างๆ พบว่า Programmer / Software Developer / Tester มีจ านวนสุงที่สุด โดยมีร้อยละ 44.90 รองลงมาคือ อื่นๆ ซึ่งในแบบสอบถามส่วนใหญ่ระบุถึงบุคลากรด้านการพัฒนาซอฟต์แวร์ในแพลตฟอร์มต่างๆ เช่น iOS, Android เป็นต้น เป็นร้อยละ 17.8 และล าดับถัดไปคือ Business Analyst/ Software Analyst and Designer/ Software Architect โดยมีสัดส่วนร้อยละ 14.2 ดังภาพประกอบที ่7

26 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ภาพที่ 7 : สัดส่วนบุคลากรด้านซอฟต์แวร์และบริการซอฟต์แวร์ในบริษัท ปี 2558 จ าแนกตามประเภทต่างๆ [ที่มา : คณะผู้วิจยั]

ผลการส ารวจการผลิตบัณฑิตในสาขาที่เกี่ยวข้องกับ

การพัฒนาซอฟต์แวร์และสารสนเทศ (Educational sector) จากการส ารวจการผลิตบัณฑิตในสาขาที่เกี่ยวข้องกับการพัฒนา

ซอฟต์แวร์ คณะผู้วิจัยพบว่า เป็นที่น่าสังเกตเกี่ยวกับจ านวนผู้จบการศึกษามีเพียง 55-60% ของจ านวนนักศึกษาที่รับเข้าการศึกษาเท่านั้น ทั้งนี้สอดคล้องกับข้อมูลของส านักงานคณะกรรมการอุดมศึกษา (สกอ.) แต่อย่างไรก็พบว่า ในสถาบันการศึกษามีการเปิดหลักสูตรใหม่ เพ่ือให้สอดคล้องกับกระแสเทคโนโลยี โดยหลักสูตรที่จะเปิดเป็นการมุ่งเน้นไปทางการผลิตโมบายแอพพลิเคชั่น การประยุกต์ที่เกี่ยวข้องกับ Embedded Systems, Internet of Things รวมไปถึงการเปิดหลักสูตรนานาชาติ ขณะที่ในบางสถาบันปัจจุบันมีการเรียนการสอนด้าน Cloud Technology,Big Data,Data Science,R Programming และ Scala ซึ่ งเป็นแนวโน้มที่ดีกับการเสริมสร้างทักษะสมัยใหม่ให้กับบัณฑิต

27 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ในส่วนของการส ารวจการผลิตบัณฑิตในสาขาที่เกี่ยวข้องกับการพัฒนาซอฟต์แวร์นี้ ทีมวิจัยใช้ฐานข้อมูลหลักจากส านักงานคณะกรรมการอุดมศึกษา (สกอ.) พบว่าปัจจุบันมีหลักสูตรระดับปริญญาตรีที่เปิดการเรียนการสอนภายใต้การก ากับของสกอ. อยู่ถึง 212 หลักสูตร เฉพาะที่เป็นระดับปริญญาตรีในสาขา วิศวกรรมศาสตรบัณฑิตหรือวิทยาศาสตรบัณฑิตที่เกี่ยวข้องกับเทคโนโลยีสารสนเทศและอาจเกี่ยวเนื่องกับการผลิตซอฟต์แวร์ สาขาวิชาที่เปิดอยู่ได้แก่ วิศวกรรมคอมพิวเตอร์ วิทยาการคอมพิวเตอร์ วิทยาการสารสนเทศ เทคโนโลยีสารสนเทศ อิเล็กทรอนิกส์และคอมพิวเตอร์ วิศวกรรมซอฟต์แวร์ และวิศวกรรมสารสนเทศ จ านวนประชากรที่ส่งแบบส ารวจออกไปคือ 212 หลักสูตร จาก 91 สถาบันการศึกษา ภาพประกอบ 8 แสดงจ านวนสถาบันตามประเภทของสถาบันการศึกษา สัดส่วนประเภทของสถาบันการศึกษาตามปริมาณหลักสูตร ซึ่งจะเห็นได้ว่ามหาวิทยาลัยราชภัฏมีสัดส่วนสูงสุดในจ านวนหลักสูตรที่ผลิตบัณฑิตในสาขาที่เกี่ยวข้องกับพัฒนาซอฟต์แวร์และสารสนเทศ

ภาพที่ 8 [ที่มา : คณะผู้วจิัย]

28 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

ผลจากการส ารวจข้อมูลที่เกี่ยวข้องกับการผลิตบัณฑิตในสาขาที่เกี่ยวข้องกับพัฒนาซอพต์แวร์และสารสนเทศจ านวน 50 ตัวอย่างข้อมูลจาก 41 สถาบัน 50 หลักสูตรพบว่า ปัจจุบันมีจ านวนบุคลากรสายวิชาการอยู่มากกว่า 1500 คน และมีแนวโน้มของการผลิตบัณฑิตในสาขาที่เกี่ยวข้องที่ลดลงเรื่อยๆ สอดคล้องกับข้อมูลจากส านักงานคณะกรรมการอุดมศึกษา (สกอ.) ดังสรุปในตารางที่ 2 เป็นที่น่าสังเกตว่าจ านวนผู้จบการศึกษามีเพียง 55-60% ของจ านวนนักศึกษาท่ีรับเข้าเท่านั้น

ตารางที่ 2 ข้อมูลการรับเข้าและปริมาณบัณฑิตที่จบการศึกษา (ข้อมูลจาก สกอ.)

29 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

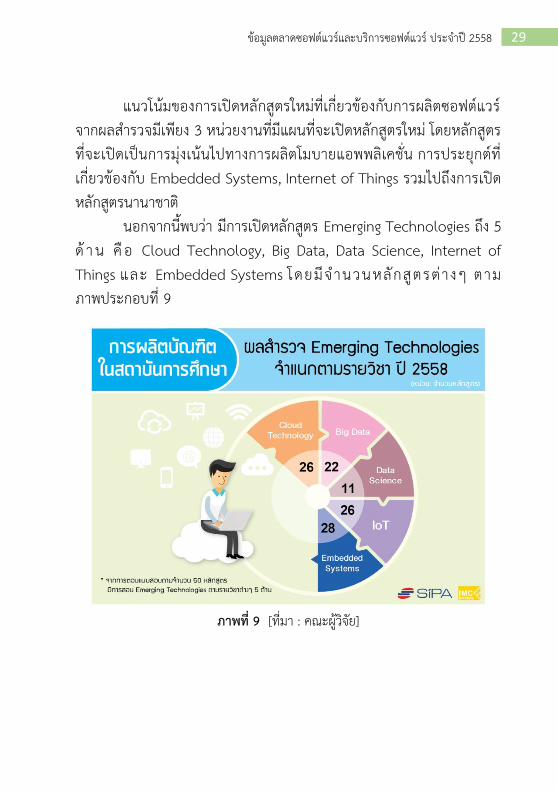

แนวโน้มของการเปิดหลักสูตรใหม่ที่เกี่ยวข้องกับการผลิตซอฟต์แวร์ จากผลส ารวจมีเพียง 3 หน่วยงานที่มีแผนที่จะเปิดหลักสูตรใหม่ โดยหลักสูตรที่จะเปิดเป็นการมุ่งเน้นไปทางการผลิตโมบายแอพพลิเคชั่น การประยุกต์ที่เกี่ยวข้องกับ Embedded Systems, Internet of Things รวมไปถึงการเปิดหลักสูตรนานาชาติ

นอกจากนี้พบว่า มีการเปิดหลักสูตร Emerging Technologies ถึง 5 ด้ า น คื อ Cloud Technology, Big Data, Data Science, Internet of Things และ Embedded Systems โดยมีจ านวนหลักสู ตรต่ า งๆ ตามภาพประกอบที่ 9

ภาพที่ 9 [ที่มา : คณะผู้วจิัย]

30 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

เมื่อสอบถามเกี่ยวกับปัญหาและอุปสรรคในการด าเนินงานหลักสูตร หลายหลักสูตรมีปัญหาเกี่ยวกับเรื่องของทุน งบประมาณในการจัดหาเครื่องมือใหม่ๆ ที่ เกี่ยวข้องกับเทคโนโลยีในปัจจุบัน มากกว่าครึ่งเห็นตรงกันว่าเทคโนโลยีเปลี่ยนแปลงไปเร็วมาก จะต้องมีการปรับปรุงทั้งตัวหลักสูตรเองให้ทันสมัย ปรับผู้สอนให้ทันกับเทคโนโลยีและปรับตัวของผู้เรียนด้วย ในแง่ของผู้เรียน บางสถาบันมีปัญหาเกี่ยวกับความรู้พ้ืนฐานของผู้เรียนที่ไม่เพียงพอ อีกทั้งการจัดการหลักสูตรที่นักศึกษาต้องเรียนวิชาศึกษาทั่วไปมากเกินไป ท าให้ชั่วโมงในการเรียนทักษะวิชาชีพไม่เพียงพอ อีกทั้งปริมาณคนที่สนใจเรียนทางด้านนี้ลดลงมาก ท าให้การเลือกรับเข้าอาจไม่สามารถท าได้ในบางสถาบัน

31 ข้อมูลตลาดซอฟต์แวร์และบริการซอฟตแ์วร์ ประจ าป ี2558

รายชื่อคณะที่ปรึกษา นายบุญรักษ์ สรัคคานนท์ นายกสมาคม ASOCIO นายสมพร มณีรตันะกลู นายกสมาคมอุตสาหกรรมซอฟต์แวร์ไทย นางสาวชัชฎา อภิชาสุทธากุล นายกสมาคม TSEP นายกิตตริักษ์ ม่วงมิ่งสุข นายกสมาคมศึกษาและพัฒนาโอเพ่นซอร์ส นายไผท ผดุงถ่ิน อดีตนายกสมาคม Thailand Tech Startup นายประวติร ฉัตตะละดา ผู้อ านวยการสมาคม ATCI นายปราโมทย์ พงษ์ทอง ที่ปรึกษาสมาคม ATCI นายดิลก คุณะดิลก กรรมการสมาคม ATCI นายศุภชัย สัจไพบูลย์กิจ เลขาธิการสมาคม ATCI นายปฐม อินทโรดม ที่ปรึกษาสมาคม TFIT ดร.พีรสัณห์ บุณยคุปต ์ อดีตนายกสมาคมส่งเสริมการส่งออก

อุตสาหกรรมซอฟต์แวร์ไทย นางสาวเทียนสว่าง ธรรมวณิช นักวิชาการอาวุโส สถาบันวิจัยเพื่อการพัฒนา

ประเทศไทย นางสุวิมล เทวะศิลชัยกลุ รองผู้อ านวยการ ส านักงานส่งเสรมิอุตสาหกรรม

ซอฟต์แวร์แห่งชาติ (องค์การมหาชน) นางสาวปิยะฉัตร ส าเรจ็กาญจนกิจ ผู้จัดการฝ่ายพัฒนาระบบข้อมลูและนวัตกรรม

ส านักงานส่งเสริมอตุสาหกรรมซอฟต์แวร์แห่งชาติ (องค์การมหาชน)

รายชื่อคณะผู้วิจัย รศ.ดร.ธนชาติ นุ่มนนท์ หัวหน้าโครงการและนักวจิัย นางอารยา ฟลอเรนซ์ นักวิจัย ผศ.ดร.ธนิศา นุ่มนนท์ นักวิจัย นายโกเมษ จันทวิมล นักวิจัย นางสาวกิ่งกาญจน์ ตรียงค์ นักวิจัย นางสาวนัยนา แย้มอรณุ นักวิจัย นายเด่นเดช สวรรคทตั นักวิจัย / หัวหน้าผู้ช่วยวิจยั นางสาวชลาลยั ใจหาญ ผู้ช่วยวิจัย / ผู้ประสานงาน นางสาวธิดารตัน์ ชินะชัชวารัตน์ ผู้ช่วยวิจัย นายวิวัฒน์ คงสวัสดิไ์พศาล ผู้ช่วยวิจัย