个股期权策略推广月 期权保险策略 — 保护性买入认沽 上海证券交易所 2014...

40

个 个 个 个 个个个个个个个个个 个个个个个个 — 个个个个个个个 个个个个个个个 2014 个 4 个

description

个. 股. 期. 个股期权策略推广月 期权保险策略 — 保护性买入认沽 上海证券交易所 2014 年 4 月. 权. 个. 引子. 股. 期. 权. 投资者可能经常会遇到这样的困境: 预期某只股票会上涨而想买入这只股票,但怕买了以后市场会下行。 在牛市时买入股票,担心市场会出现回落。 在熊市时买入股票,又担心所持的股票会跌的更低。 那么,这种困境下,有没有一种办法,可以既保留股票的上行收益,同时又防范未来的下行风险 呢 ? - PowerPoint PPT Presentation

Transcript of 个股期权策略推广月 期权保险策略 — 保护性买入认沽 上海证券交易所 2014...

个股期

权个股期权策略推广月

期权保险策略— 保护性买入认沽

上海证券交易所2014 年 4 月

2

个股期

权 投资者可能经常会遇到这样的困境:

预期某只股票会上涨而想买入这只股票,但怕买了以后市场会下行。 在牛市时买入股票,担心市场会出现回落。 在熊市时买入股票,又担心所持的股票会跌的更低。

那么,这种困境下,有没有一种办法,可以既保留股票的上行收益,同时又防范未来的下行风险 呢 ?

当市场中出现了个股期权这一工具后,答案是肯定的。今天,就给大家推荐一种策略,可以帮助投资者达到上述目的。它称为期权保险策略,也称保护性买入认沽策略。

引子

Page 2

3

期权

保险

策略

的涵

义

01目录

实例

和损

益分

析

02

保护

性买

入认

沽的

四种

使用

场景

03

五

个常

见小

问题

04

期权

保险

策略

小结

05

4

个股期

权壹

期权保险策略的涵义

Page 4

个股期

权 期权保险策略,也称保护性买入认沽策略,是指投资者在已经

拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权。

该策略的成本等于股票的购买成本加上认沽期权的权利金支出成本。由于在保护性买入认沽策略中,认沽期权为买入持仓(即权利仓),期权的权利仓只有权利,没有义务,因此投资者不需要缴纳现金保证金,也不会面临强行平仓风险。

一、期权保险策略的涵义

Page 5

6

个股期

权

6

直观地,我们先来举一个简单易懂的例子定性地看一下认沽期权的保护作用:

例如:王先生以每股 12 元的价格买入了 5000 股上汽集团,同时买入了一张上汽集团的认沽期权(行权价为 12 元 / 股,合约单位为 5000 ):

如果到期日上汽集团的价格出现了上涨,则王先生直接抛售手中的股票即可,认沽期权到期失效。

而如果到期日上汽集团的价格出现了下跌,则王先生可以行使认沽期权所赋予的权利,仍然以每股 12 元的价格卖出手中的 5000

股股票,从而避免了现货市场的损失。

一、期权保险策略的涵义

个股期

权 从上面这一简单的例子中,我们发现认沽期权就好像为股票

下跌这一事件上了一个“保险”。 当股价上行的时候,这一保险并不发生作用,而当股价出现

下行时,这份保险便起到了保护股票的功能。 它与购买财产保险类似,投资者在认沽期权的有效期内可以

放心地持有股票头寸,不必再担心一旦股票价格一时下跌,应该在什么时候将它出手了。对比现实生活中的保险,“保护性买入认沽”中认沽期权的行权价格,类似于保险中的“免赔额”;投资者购买认沽期权时所付出的权利金,类似于保险中的“保费”;认沽期权的到期时间,类似于保险中的“保险期限”。

Page 7

一、期权保险策略的涵义

8

个股期

权

8

因此,对投资者而言,买入了保护性认沽期权比只买入股票更具有 “ 安全感”。 根据上交所目前的方案规则,保护性买入认沽策略属于一级投资

者 就可以使用的投资策略。从海外成熟市场经验看,保护性买入认沽 策略是个人投资者应用最为广泛的期权交易策略之一。该策略风险 较小,易于掌握,是期权投资入门策略,有助于投资者熟悉期权市 场的基本特点,了解认沽期权的基本保险功能。

一、期权保险策略的涵义

个股期

权贰

实例及损益分析

Page 9

个股期

权(一)案例描述 李先生是一名有经验的、但风险较为厌恶的投资者,他一直在跟踪

上汽集团股票,并根据公司的季度报告和宏观经济因素,预期未来一个月内上汽集团股价会出现明显的上扬。基于他对上汽集团这一判断,李先生希望能够买入 5000 股上汽集团的股票,但他又担心大盘在一个月内出现意外性的下行,因此李先生希望能够控制住股价下行的风险。

二、实例及损益分析

Page 10

11

个股期

权

11

二、实例及损益分析

基于李先生的投资需求,我们可以为其推广刚才介绍的买入认沽策略。具体操作如下:

假设目前上汽集团股价为每股 13.90 元,“上汽集团沽 4 月 1400”的市场价格为 0.15 元 / 股,合约单位为 5000 。李先生便可以选择“保护性买入认沽”策略,在买入 5000 股上汽集团的同时,买入一张“上汽集团沽 4 月 1400” 认沽期权合约。

个股期

权1. 为什么只买入一张认沽期权呢?

这是因为上汽集团的合约单位约为 5000

2. 为什么买入 4 月份到期而不是其他到期月份的期权呢? 这是因为李先生希望保护上汽集团在一个月内的价格下行风险3. 为什么买入行权价为 14 元的认沽期权,而不是其他行权价的认沽期权

呢? 通常,行权价选的越低,股价下行时亏损值越大,所保险的范围就越

小(类似于保险中的免赔额。如果免赔额越低,那么保险的范围就越小);但行权价选的太高,一方面权利金将会很贵,同时股价上行收益的空间也会被压缩。因此,一般我们会选择轻度实值、或轻度虚值的认沽期权保护手中的现货头寸。这一点,我们将在第四部分中加以详细解释。

Page

12

二、实例及损益分析

个股期

权(二)保护性买入认沽策略损益的图表分析

下面,我们通过表格来直观的认识一下,到期日上汽集团股票出现不同价格时,李先生的股票和期权头寸的各自损益,以及该策略的总损益情况。(以下损益都是指每股的损益,单位:元)

Page 13

二、实例及损益分析

个股期

权

14

二、实例及损益分析

到期日上汽集团股价

股票头寸的损益(成本是 13.90元)

认沽期权头寸的损益(行权价是 14元,权利金是0.15 元)

总损益

8 =8-13.9=-5.9(下同)

=14-8-0.15=+5.85

-0.05

9 -4.9 +4.85 -0.05

10 -3.9 +3.85 -0.05

11 -2.9 +2.85 -0.05

12 -1.9 +1.85 -0.05

13 -0.9 +0.85 -0.05

14 +0.1 -0.15 -0.05

14.05 +0.15 -0.15 0

15 +1.1 -0.15 +0.95

16 +2.1 -0.15 +1.95

个股期

权 根据这份表格进行描点,我们可以得到该策略的损益图如下图所示(为了

简单起见,以下分析和计算均忽略了交易成本和期间会出现分红的情况)。

图 1 :上汽集团保护性买入认沽策略损益示意图

Page 15

二、实例及损益分析

个股期

权

16

通过以上图、表我们可知,李先生每股最大的亏损为 0.05 元, 最大的盈利理论上是无限的,若不考虑交易成本,则该策略的盈亏平衡点(不赚也不赔的股票价格)为 14.05 元 / 股(即: 13.90 元 +0.15 元),即如果股票价格高于 14.05 元,李先生的这一策略(股票和期权)就开始出现盈利,涨得越多,盈利越多;如果股票价格低于 14.05 元,李先生的这一策略就开始出现亏损,但是并不是“股票跌的越多、损失就越多”,而是在股票跌破 14 元(即期权的行权价)以后,亏损就被锁定了,为每股亏损 0.05 元。

二、实例及损益分析

个股期

权

17

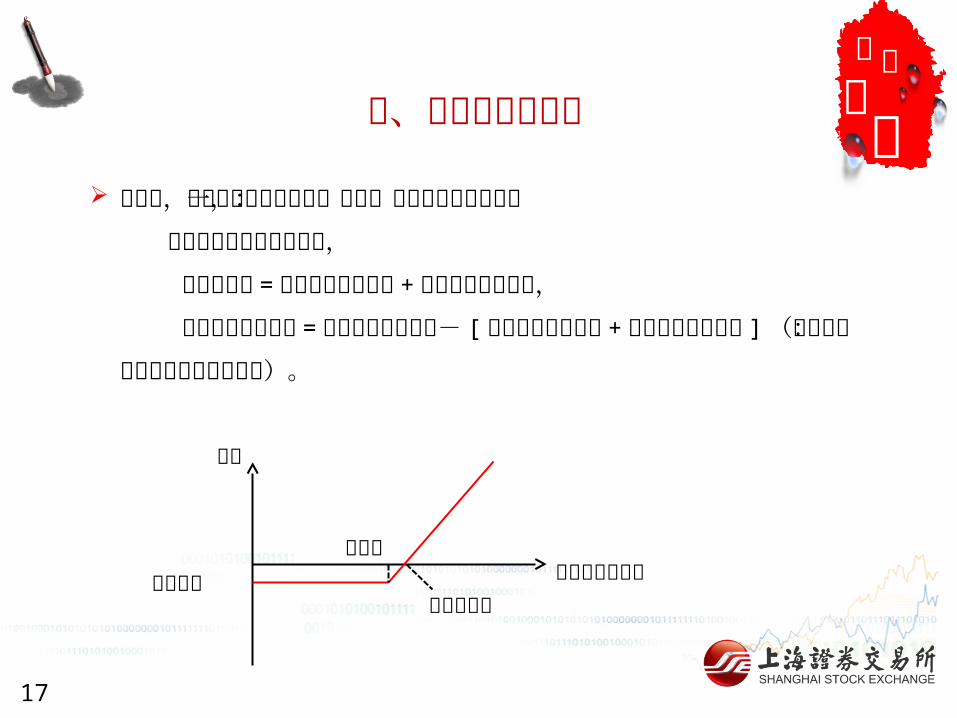

二、实例及损益分析

事实上,我们可以把上述实例一般化,最终得到以下结论: 在保护性买入认沽策略中, 盈亏平衡点 = 购买股票时的价格 + 认沽期权的权利金, 投资者的最大亏损 = 认沽期权的行权价- [购买股票时的价格 + 认

沽期权的权利金 ](请注意:该公式计算结果为负值)。

损益

到期日股票价格行权价

盈亏平衡点最大亏损

个股期

权叁

保护性买入认沽的四种使用场景

Page 18

个股期

权

19

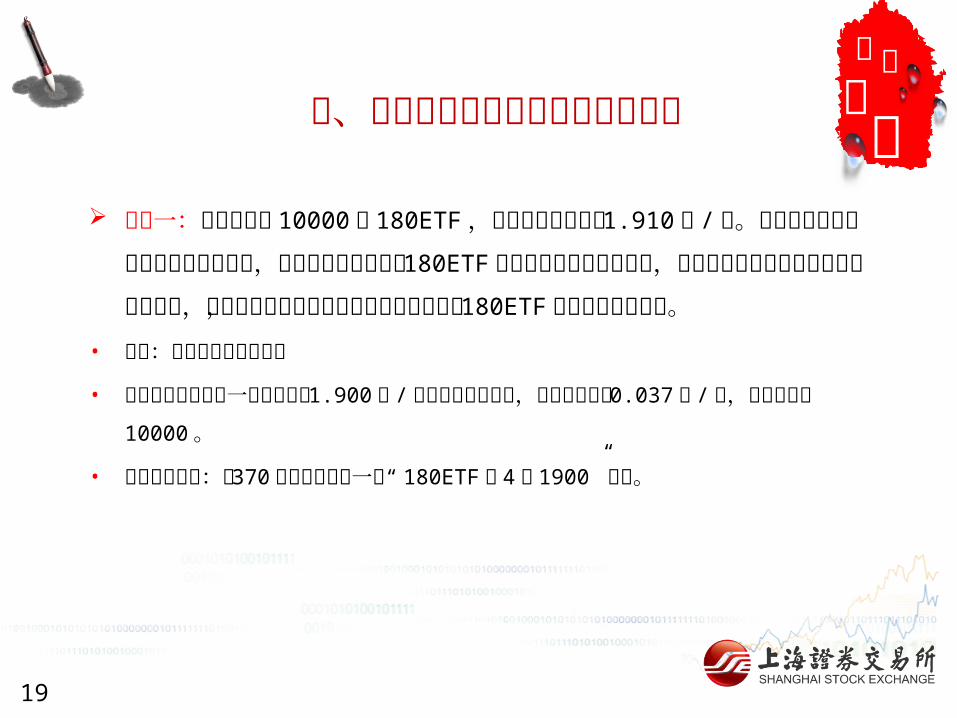

三、保护性买入认沽的四种使用场景

场景一:王先生持有 10000 份 180ETF ,当初的买入价格为 1.910

元 / 份。由于王先生同时参与了融资融券业务,在融资业务上已经把180ETF 作为了可充抵保证金证券,因此该基金份额正被质押着而无法卖出,可是王先生担心在这段短期的质押期内, 180ETF 的价格会出现下跌。

• 策略:保护性买入认沽策略

• 假设目前市场上有一份行权价为 1.900 元 / 份的近月认沽期权,权利金大约为0.037 元 / 份,合约单位为 10000 。

• 王先生的操作:以 370 元的成本买入一张“ 180ETF 沽 4 月 1900” 合约。

个股期

权

20

三、保护性买入认沽的四种使用场景

根据第二部分的公式,我们便可推知王先生的最大亏损=行权价格(即 1.900 元)- [ETF 买入成本(即 1.910 元) + 认沽期权权利金(即 0.037 元) ]*10000=- 470 元,即最大亏损数额为470 元;

盈亏平衡点= ETF 买入成本(即 1.910 元) + 认沽期权权利金(即 0.037 元)= 1.947 元。

有了这样的操作,王先生就无须担心 180ETF 在质押期内可能出现的下跌。同时,如果 180ETF 价格上涨,王先生仍然能够可以获益。

个股期

权

21

场景二:沈先生长期十分看好中国平安股价,想买入 1000 股做多中国平安,但他担心中国平安股价短期受到大盘的拖累或黑天鹅事件的影响导致下行,他对这样的事件风险承受能力较低。

• 策略:保护性买入认沽策略

• 假设目前市场上中国平安现价为每股 39 元,有一份行权价为 37.50 元 / 股的近月认沽期权,权利金大约为 0.590 元 / 股,合约单位为 1000 。

• 沈先生的操作:以 39000 元的成本买入 1000 股中国平安,同时以 590 元的成本买入一张“中国平安沽 4 月 3750” 合约。

三、保护性买入认沽的四种使用场景

个股期

权

22

三、保护性买入认沽的四种使用场景

根据第二部分的公式,我们便可推知沈先生的最大亏损=行权价格(即 37.50 元) - [股票买入成本(即 39 元) + 认沽期权权利金(即 0.59 元) ]*1000=- 2090 元,即最大亏损数额为 2090 元;

盈亏平衡点=股票买入成本(即 39 元) + 认沽期权权利金(即0.59 元)= 39.59 元。

同样,有了这样的操作,沈先生就无须担心中国平安可能出现的下跌。同时,对于中国平安价格的上涨,沈先生仍然能够可以获益。

个股期

权

23

场景三:袁先生持有 5000 股上汽集团(当初买入价为 14 元 / 股) ,他得知该公司将在一个月内分红。为了获得此次股息和红利,袁先生打算在今后一个月内继续持有该股票,可是他又不想因股价下行而蒙受市值上的损失。

• 策略:保护性买入认沽策略

• 假设目前市场上有一份行权价为 14 元 / 股的近月认沽期权,权利金大约为 0.35

元 / 股,合约单位为 5000 。

• 袁先生的操作:以 1750 元的成本买入一张“上汽集团沽 4 月 1400” 合约。

三、保护性买入认沽的四种使用场景

个股期

权

24

三、保护性买入认沽的四种使用场景

根据第二部分的公式,我们便可推知袁先生的最大亏损=行权价格(即14 元)- [股票买入成本(即 14 元) + 认沽期权权利金(即 0.35 元) ]*5000=- 1750 元,即最大亏损数额为 1750 元;

盈亏平衡点=股票买入成本(即 14 元) + 认沽期权权利金(即 0.35

元)= 14.35 元。

有了这样的操作,袁先生可以安心地持有股票以获得股息和红利。到了期权的到期日,如果股票价格低于 14 元,而且不管跌得多低,袁先生都可以选择行权,将股票以 14 元的固定价格(即期权的行权价)卖给期权的义务方。相反,如果到了期权的到期日,股票价格高于 14 元,那么袁先生在得到股息和红利的同时,还可以获得股票上涨的收益。而获得这样的“保障”,袁先生付出的就是 1750 元的期权权利金。

个股期

权

25

场景四:许先生当初以 1.480 元 / 份的价格买入了 10000 份 50ETF

,目前该 ETF 已经涨到了 1.550 元 / 份。这时,如果许先生以市价卖出该股票,那么事后股价突破了 1.550 元,他会为此而感到后悔;可如果他选择不卖出该股票,那么事后股价回落到 1.550 元以下,甚至跌破 1.480 元,他更会为此而后悔。许先生希望能锁定现有收益,同时保留潜在收益。

• 策略:保护性买入认沽策略

• 假设目前市场上有一份行权价为 1.550 元 / 份的近月认沽期权,权利金大约为0.02 元 / 份,合约单位为 10000 。

• 许先生的操作:以 200 元的成本买入一张“ 50ETF 沽 4 月 1550” 合约。

三、保护性买入认沽的四种使用场景

个股期

权

26

三、保护性买入认沽的四种使用场景

在买入了这份认沽期权后,如果 50ETF 跌破 1.550 元,不管跌的多低,许先生都可以以每份 1.550 元的价格卖出手中的 10000 份

50ETF 的份额,扣除之间买入 ETF 的成本以及期权权利金的成本,我们便可推知他的收益至少为 500 元,即( 1.550-1.480-

0.02 ) *10000 。同时,如果 50ETF继续上行,许先生可以仍然享受 ETF 价格上涨的收益。因此,付出 200 元的成本所购买的这份认沽期权合约,满足了许先生既想保留上行收益,又能控制下行风险的愿望。

个股期

权肆

五个常见小问题

Page 27

个股期

权

28

四、五个常见小问题

(一) “保护性买入认沽”策略对什么样的投资者具有吸引力? 虽然任何持有股票的投资者都可以使用“保护性买入认沽”这一策略,

但这一策略对两类投资者特别具有吸引力。不想

卖出股票的长期持有者

&

生怕错买股票的风险厌恶者

个股期

权

29

四、五个常见小问题

(二) 简单地直接买入股票与“保护性买入认沽”孰优孰劣呢? 这个问题没有肯定的答案,这就好比我是否要为自己的财产买保险。 这取决于投资者自身的风险偏好程度和对股票判断的自信程度。

对买入的股票很有信心,风险偏好

强担心错买股票,风险承

受能力较弱

直接买入股票 保护性买入认沽策略

个股期

权

30

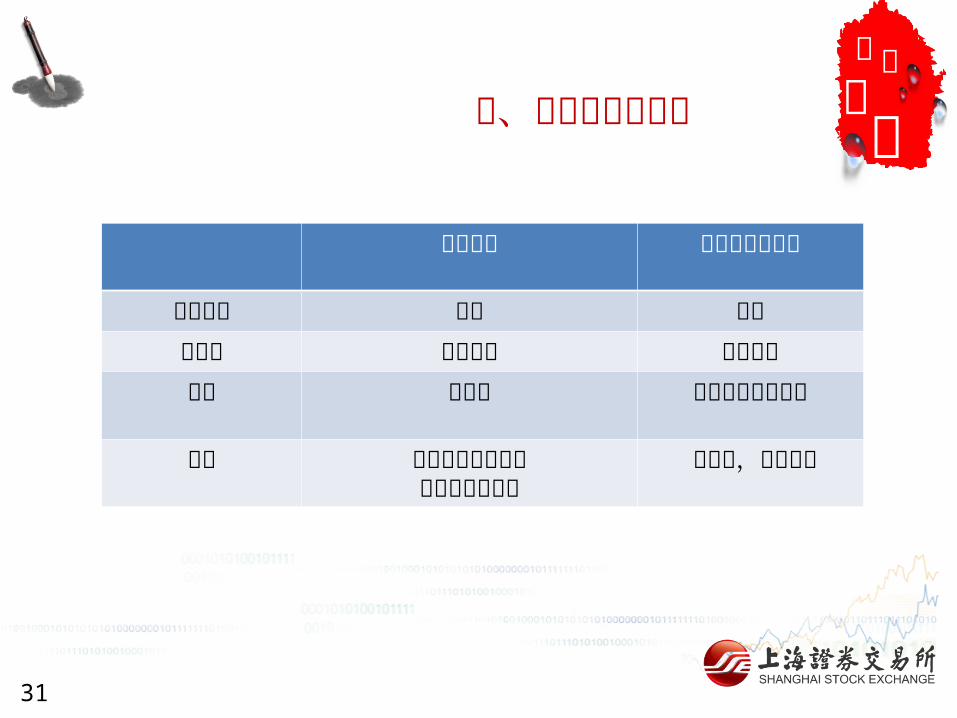

四、五个常见小问题(三) 保护性买入认沽具有止损功能,那么与“止损订单”有何区别呢?

止损订单是被动的止损方式,是价格依赖的。它的优点在于没有止损成本,但它的缺点在于:若股价跳空止损价位后一直下行,则投资者将无法及时止损而蒙受损失;或者若股价触及止损价位后开始回升,则投资者将不得不以止损价位割抛手中的股票,反而失去回升反弹的收益。

买入认沽期权是一种主动的止损方式,是时间依赖的。它的优点在于投资者通过预先支付权利金,从而锁定股票在到期日的卖出价位,从而在到期日前可“高枕无忧”;但它的缺点在于它的止损功能随着认沽合约的到期而失效,同时它是有成本的止损方式,权利金便是它的止损成本。

个股期

权

31

四、五个常见小问题

止损订单 保护性买入认沽

止损属性 被动 主动依赖性 价格依赖 时间依赖优点 无成本 不用担心股价跳空

缺点 股价跳空后回升时将不利于投资者

有成本,有到期日

个股期

权

32

四、五个常见小问题

(四) 从损益图看,保护性买入认沽的图形和买入认购期权类似,这两个策略是不是一回事呢?

答案是否定的。损益图的相似只是告诉我们这两个策略的潜在盈亏是相似的。但从头寸的角度说,这两个策略显然具有实质的不同。

• 认购期权的建仓成本只有权利金,而保护性买入认沽的建仓成本是股票的购买价格加上认沽期权的权利金,高出很多。

• 保护性买入认沽的建仓者实际持有着股票,因此享有股票分红派息的收益,而认购期权的建仓者在到期前未持有股票,所以不拥有分红收益。

• 认购期权的建仓者所持有的认购头寸是有到期日的,而保护性买入认沽的建仓者则不必在到期日抛售所持有的股票。

个股期

权

33

四、五个常见小问题

(五) 市场上有这么多认沽期权合约,我应该选择哪一个合约对股票作保护呢?

个股期

权

34

四、五个常见小问题

到期日的选择:• 首先,这就像买保险的保险期,取决于投资者想要保护手中股票的时间段。比如一个月、三个月。

• 其次,通常而言,长期保险的保费一定会比短期保险的保费贵,因此对于相同行权价、不同月份的认沽期权,远月的一般比近月的贵。

• 因此,在实际操作过程中,比较常见的做法是:先买入近月的认沽期权对所持的股票作保护,待合约到期时,再行判断是否要买入下一个月的认沽期权。这一操作的优点在于:降低了保险的成本,灵活地根据标的股票的价格走势而作判断。

个股期

权

35

四、五个常见小问题

行权价的选择:• 深度虚值的认沽期权虽然成本很低,但它所提供的下行保护范围很小。• 比如张先生以 30 元买入了股票 ABC ,同时买入了一份 20 元行权价的近月认沽期权,于是当到期日股价下跌至 25 元时,该认沽期权未能起到任何作用,只有当股价下行突破 20 元时,认沽期权才会起到保护作用。

• 由此可见,深度虚值的认沽期权更像是一份“灾难保险”,当股价小幅下行时,它就提供不了什么保护。

个股期

权

36

四、五个常见小问题

行权价的选择:• 深度实值的认沽期权虽然保护的范围很大,但它的权利金太高,严重限制了投资者的潜在盈利。

• 比如张先生以 30 元买入了股票 ABC ,同时买入了一份 40 元行权价的近月认沽期权(其权利金为 12 元),于是即使当到期日股价上涨至38 元时,张先生也仍然面临着 2 元的亏损,只有当股价上行突破 42

元时,张先生才会最终盈利。• 由此可见,深度实值的认沽期权是一种过度保守的策略,其较高的权利

金支出很大程度地抵消了股价的上行收益。

个股期

权

37

四、五个常见小问题

因此,在实际操作中,投资者通常可以买入轻度虚值、平值或轻度实值的认沽期权对所持的股票进行保护。

这样可以在保护股票下行风险和保留股票上行收益之间达到一种平衡。

个股期

权伍

期权保险策略小结

Page 38

个股期

权 期权保险策略(保护性买入认沽)是一种风险有限、潜在收

益无限的保守型策略。它适合于希望持有股票,但风险承受能力较弱的投资者。它一方面防范了后市的下行风险,另一方面保留了股价的上端收益。它以一定的成本(权利金支出)在一定期限内起到了止损作用。投资者在实际投资过程中,可根据自身对股价的判断、自信程度和风险偏好,选择是否买入认沽期权作保护性对冲,以及如何合适地选择认沽期权合约的行权价和到期日。

Page 39

谢谢

个股期

权