项目管理 — 采购管理

57

项项项项— 项项项项 项项项项— 项项项项

description

项目管理 — 采购管理. 内容. 采购概念 采购计划 招标 ( 询价 ) 计划 招标 ( 询价 ) 供应商选择 合同管理 合同收尾. 采购概念. 采购定义 从项目组织外部获得产品或服务 采购中的角色 买方 甲方、委托人、被提供人 卖方 乙方、供应商、承包商. 采购概念. 采购的重要性和必要性 降低成本 关注核心业务 引进技术 提高项目开发组织的灵活性 增强项目开发工作的责任性. 采购概念. 采购的基本原则 成本效益原则 质量原则 进度配合原则 公平竞争原则. 采购概念. 项目采购管理包括以下主要过程: 编制采购计划 - PowerPoint PPT Presentation

Transcript of 项目管理 — 采购管理

项目管理— 采购管理项目管理— 采购管理

-项目管理 采购管理 2

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 3

采购概念采购概念采购定义– 从项目组织外部获得产品或服务

采购中的角色– 买方• 甲方、委托人、被提供人

– 卖方• 乙方、供应商、承包商

-项目管理 采购管理 4

采购概念采购概念采购的重要性和必要性– 降低成本– 关注核心业务– 引进技术– 提高项目开发组织的灵活性– 增强项目开发工作的责任性

-项目管理 采购管理 5

采购概念采购概念采购的基本原则– 成本效益原则– 质量原则– 进度配合原则– 公平竞争原则

-项目管理 采购管理 6

采购概念采购概念项目采购管理包括以下主要过程:– 编制采购计划– 编制招标 ( 询价 ) 计划– 招标 ( 询价 )– 供应商选择– 合同管理– 合同收尾

-项目管理 采购管理 7

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 8

采购计划采购计划

输入1. 项目范围说明

2. 产品说明书

3. 采购资源

4. 市场条件

5. 相关计划

6. 约束与假设

工具与技术1. 自制 - 外购分

析

2. 租赁分析

3. 专家判断

4. 合同类型选择

输出1. 采购计划

2. 工作说明书

-项目管理 采购管理 9

采购计划采购计划编制采购计划是确定哪一项目需求可通

过采购项目组织之外的商品和劳务来满足的过程。– 包括:是否采购,怎样采购,采购什么,采

购多少什么时候采购等过程

-项目管理 采购管理 10

采购计划:工具与技术采购计划:工具与技术

自制 - 外购分析:用来分析某种产品由项目执行组织生产是否成本更低 。– 自制: make, 指在组织内部进行某一项目

工作– 外购: buy, 指从组织外部获得产品或服务– 通常利用转折点法,目的是从成本角度决策

某种产品或服务是否外购

-项目管理 采购管理 11

采购计划:工具与技术采购计划:工具与技术

x2

2 3 4 6 7x需用量(千件)

4000 + 12x

13x14x

成本(千元)

0

转折点法

-项目管理 采购管理 12

采购计划:工具与技术采购计划:工具与技术自制 - 外购分析(续)– 在采购计划编制阶段做出自制 - 外购决策– 同时考虑采购所引起的直接成本和间接成本– 其它考虑的因素• 成本、内部能力、控制水平、保密性要求、可利

用的供应商等

-项目管理 采购管理 13

采购计划:工具与技术采购计划:工具与技术订货提前期

库存量(千克)

300

200

R = 100

1 2 3 4 时间(用)

交货时间( L )

交货时间( L )

交货时间( L )

交货时间( L )

-项目管理 采购管理 14

采购计划:工具与技术采购计划:工具与技术 合同类型选择 – 合同是使卖方负有供应产品或服务的责任,使买方

负有为该产品付款的责任的一种双方都有义务的协议。

– 不同类型的采购应采用适合其特点的合同。按照合同计价方式不同,一般可将合同分成三大类 :• 固定价(或固定总价)合同• 成本补偿合同• 单价合同

-项目管理 采购管理 15

采购计划:工具与技术采购计划:工具与技术固定价(或固定总价)合同

• 这类合同对一个明确定义的产品采用一个固定总价格。• 如果该产品没有明确定义,卖方和买方都会面临

风险 -- 买方可能得不到想要的产品,卖方为了提供产品可能花费额外的成本。• 一旦明确定义了产品内容,买方承担的风险很小。• 固定价格合同也包括对达到或超过既定项目目标

(例如进度目标等)的奖励 。

-项目管理 采购管理 16

采购计划:工具与技术采购计划:工具与技术固定总价加奖励费合同( Fixed Price Plus Incentive Fee, FPIF)

合同 实际 备注第一种情况 第二种情况

目标成本(Target Cost)

100 000 80 000 130 000 最高价是买方能够支付的最大金额。在第二种情况下,卖方可能遭受损失

(负利润) 目标利润(Target Profit)

10 000 10 000 0

分担比率(Sharing Ratio)

70:30 6 000 0

最高价(Ceiling Price)

120 000 120 000

总价(Total Price)

96 000 120 000

利润 16 000 - 10 000

-项目管理 采购管理 17

采购计划:工具与技术采购计划:工具与技术成本补偿合同

• 这类合同规定向卖方支付包括直接成本和间接成本在内的实际成本 (actual cost) ,间接成本一般按直接成本的一定百分比计算。 • 这类合同一般用于新技术产品或服务采购项目。• 这类合同有三种类型:按买方承担的风险,由

低到高依次是:成本加奖励费,成本加固定费,成本加成本百分比。

-项目管理 采购管理 18

采购计划:工具与技术采购计划:工具与技术成本加奖励合同( Cost Plus Incentive Fee , CPIF )

合同 实际 (Actual) 备注

第一种情况 第二种情况

估计成本 100 000 80 000 120 000 费用是以估计成本的 10% 为基础的固定费用。奖励以估计值为基础。在第二种情况下,实际成本高于估计值 20 000 。(风险)分担额是 (- 20 000) 或(- 3 000) 的 15%

费用 (10%) 10 000 10 000 10 000

分担比率(Sharing Ratio)

85:15 3 000 -3 000

总价 93 000 127 000

你必须能够计算卖方的利润与买方的价格。

-项目管理 采购管理 19

采购计划:工具与技术采购计划:工具与技术成本加固定费合同( Cost Plus Fixed Fee, CPFF)

合同 实际 备注

估计成本 100 000 110 000

费 (10%) 10 000 10 000

实际费费用是以估计成本 10% 为基础的固定费。

总价 110 000 (estimated)

(估计价)

120 000

( actual price )(实际

价)

-项目管理 采购管理 20

采购计划:工具与技术采购计划:工具与技术成本加成本百分比合同 (Cost Plus Percentage of Cost .CPPC)

合同 实际 备注

估计成本 (Estimated Cost)

100 000 110 000

费 (10%) 10 000 11 000 假定事先规定的费用是实际成本的 10%

总价 110 000 (estimated)

(估计价)

121 000

( actual price )

(实际价)

-项目管理 采购管理 21

采购计划:工具与技术采购计划:工具与技术单价合同– 这类合同规定买方按预先设定的单价向卖方

支付费用 。– 合同的总金额是完成项目的工作量的函数。– 这类合同通常用于服务采购。

-项目管理 采购管理 22

采购计划:输出采购计划:输出 采购计划的主要内容

1. 采购的设备、货物或服务的数量、技术规格、参数和要求;2. 所采购的设备、货物或服务在整个项目实施过程中的哪一

阶段投入使用;3. 所采购的每一种产品间彼此的联系;4. 全部产品采购如何分别捆包,每个捆包应包括哪些类目;5. 制定出每个捆包采购过程各阶段的时间表,并根据每个捆

包采购时间表制定出项目全部采购的时间表;6. 采用什么类型的合同; 7. 对整个采购工作如何协调管理;8. 如何管理多家供应商。

-项目管理 采购管理 23

采购计划:输出采购计划:输出工作说明书( SOW , Statement of W

ork )– SOW 足够详细地规定了采购项目,以便未

来的卖方决定他们是否有能力提供这些项目。–“足够详细”( sufficient detail )会因项

目的性质,买方需求,预期的合同的格式的不同而不同。

– 在采购过程中, SOW 通常与合同附在一起,并可以根据需要修订。

-项目管理 采购管理 24

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 25

招标(询价)计划招标(询价)计划

输入1. 采购计划

2. 工作说明书

3. 其它计划

工具与技术1. 标准格式

2. 专家判断

输出1. 采购文档

2. 评价标准

3. 工作说明书更新

-项目管理 采购管理 26

招标(询价)计划招标(询价)计划编制招标(询价)计划的主要工作内容–准备开展招标(询价)工作需要的文件– 确定合同鉴定的评价标准

-项目管理 采购管理 27

招标(询价)计划:输出招标(询价)计划:输出招投标文件类型–投标邀请书( IFB )• 邀请潜在的供应商投标的文件

– 询价邀请书( RFQ )• 用于征求潜在卖方报价或标书的文件

–建议邀请书( RFP )• 邀请供应商提供方案的文件

-项目管理 采购管理 28

招标(询价)计划:输出招标(询价)计划:输出RFP评价标准的制定– 例如:

技术手段 30%管理方法 30%历史绩效 20%价格因素 20%

专家建议 : 赋予技术标准的权重不应大于赋予管理标准和成本标准的权重。

-项目管理 采购管理 29

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 30

招标(询价)招标(询价)

输入1. 采购文档

2. 合格供应商列表

工具与技术1. 招标说明会

2. 广告

输出1. 建议书

-项目管理 采购管理 31

招标(询价)招标(询价)招标概念– 招标投标是一种因招标人的要约,引发投标者的承诺,经过招标人的择优选择,最终形成协议和合同关系的平等主体之间的经济活动过程。

-项目管理 采购管理 32

招标(询价)招标(询价)招标类型– 公开竞争性招标– 有限竞争性招标– 询价采购– 直接签定合同

-项目管理 采购管理 33

招标(询价)招标(询价)

公开招标的特征– 平等性– 竞争性– 开放性

-项目管理 采购管理 34

招标(询价)招标(询价)

公开招标的一般流程– 招标准备阶段–投标准备阶段– 开标评标阶段– 决策签约阶段

-项目管理 采购管理 35

招标(询价)招标(询价)公开招标的详细流程– 组建招标班子– 编制招标文件和标底– 发布招标公告–投标者资格预审–文件答疑– 开标、询标、评标– 决标、授标、签约

-项目管理 采购管理 36

招标(询价)招标(询价)组织招标班子

申请批准招标

编制招标文件和标底

发布招标公告

投标资格预审

发放投标文件、收取投标保证金

组织招标文件答疑

接收投标文件

开 标

询 标

评 标

决 标

与中标者签订合同

履行合同

组织评标委员会

申请公证

未中标单位

收回招标文件,退还投标保证金

-项目管理 采购管理 37

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 38

供应商选择供应商选择

输入1. 建议书

2. 评价标准

3. 组织策略

工具与技术1. 合同谈判

2. 加权方法

3. 筛选法

4. 独立评价

输出1. 合同

-项目管理 采购管理 39

供应商选择供应商选择 供应商选择的一般步骤

1. 评估投标者的建议书2. 选定投标者3. 合同谈判4. 签定合同

-项目管理 采购管理 40

供应商选择供应商选择供应商建议书评价

建议 1 建议 2 建议 3

标准 权重 分级 评分 分级 评分 分级 评分

技术手段 30%

管理方法 30%

历史绩效 20%

价格 20%

总分数 100%

-项目管理 采购管理 41

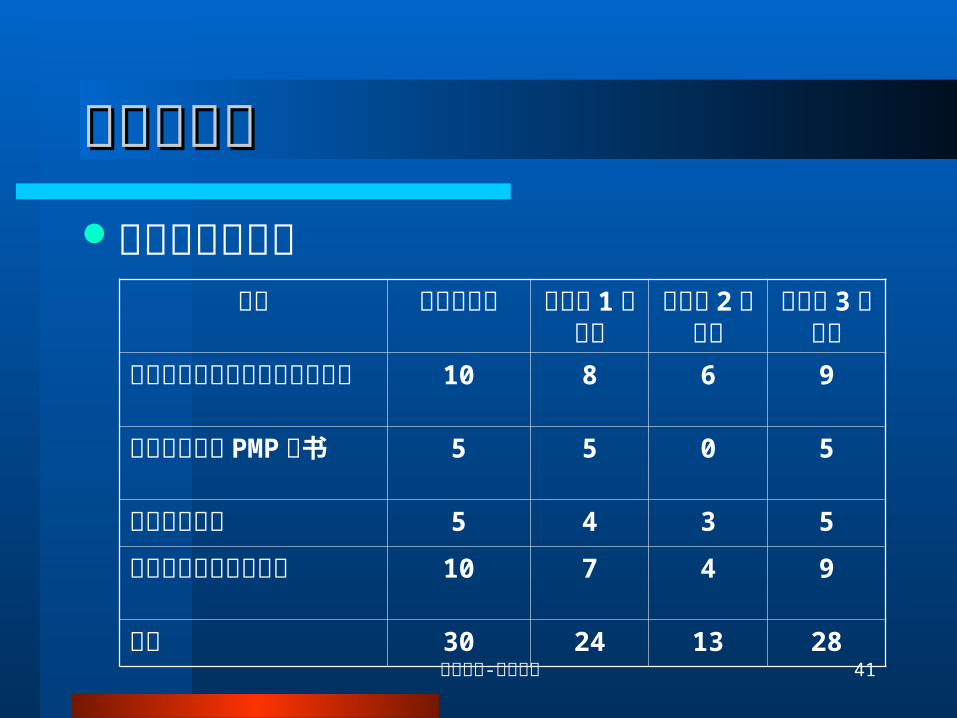

供应商选择供应商选择供应商选择标准

标准 可能的分值

供应商1 的分数

供应商2 的分数

供应商3 的分数

项目经理的教育背景和工作经验

10 8 6 9

项目经理具有 PMP证书

5 5 0 5

管理方法介绍 5 4 3 5

组织的项目管理的方法

10 7 4 9

总分 30 24 13 28

-项目管理 采购管理 42

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 43

合同管理合同管理合同管理就是确保卖方的行为符合合同

要求。

输入1. 合同

2. 工作结果

3. 变更请求

4. 供应商发票

工具与技术1. 合同变更控制

系统

2. 绩效报告

3. 支付系统

输出1. 通讯信函

2. 合同变更

3. 支付请求

-项目管理 采购管理 44

合同管理:应注意的问题合同管理:应注意的问题

合同的组织–集中订立– 分散订立

-项目管理 采购管理 45

合同管理:应注意的问题合同管理:应注意的问题集中订立合同

(Centralized Contracting)

分散订立合同(Decentralized Contracting)

公司里的一个职能部门对所有项目的全部合同订立过程负责

各项目经理控制与其项目有关的合同订立过程。适用于项目化组织。

优 点 优 点更加经济。易于控制所有合同订立工作。高度专业化的全同订立过程。经过几个项目之后,可以形成固定化的订单。合同订立程序逐渐标准化并趋于稳定。

项目经理拥有更大的控制权。合同订立人员对项目具体需求更加熟悉。针对不同项目需求,更具体灵活性与适用性。

缺 点 缺 点如果几个项目马上需要订合同,则合同办公室可能成为瓶颈。不太关注项目的具体要求。

更大的成本。合同工作的重复性。没有标准合同订立政策。

-项目管理 采购管理 46

合同管理:应注意的问题合同管理:应注意的问题

合同违约责任–具备以下条件可以追究违约责任• 有不履行合同的行为• 有不履行合同的过错• 有不履行合同造成损失的事实

-项目管理 采购管理 47

合同管理:应注意的问题合同管理:应注意的问题

合同的变更和解除–变更的含义

•通常是指由于一定的法律事实而改变合同的内容和标的的法律行为

–解除的含义•指消灭既存的合同效力的法律行为

-项目管理 采购管理 48

合同管理:应注意的问题合同管理:应注意的问题

合同的变更和解除条件–符合下述条件之一

• 当事人双方经协商同意,并且不因此损害国家利益和社会公共利益

• 由于不同抗力致使项目合同的全部义务不能履行• 由于另一方在合同约定的期限内没有履行合同,且在被允许推迟履行的合理期限内仍未履行

• 由于一方违反合同,以致严重影响订立项目合同时所期望实现的目的或致使项目合同的履行成为不必要

• 项目合同约定的解除合同的条件已经出现

-项目管理 采购管理 49

合同管理:应注意的问题合同管理:应注意的问题

合同的终止– 合同签订以后,因一方的法律事实的出现而终止合同关系,为合同的终止。

终止原因– 合同因履行而终止。合同的履行,就意味着合同规定的义务已经完

成,权利已经实现,因而合同的法律关系自行消灭。所以,履行是实现合同、终止合同的法律关系的最基本的方法,也是合同终止的最通常原因。

-项目管理 采购管理 50

合同管理:应注意的问题合同管理:应注意的问题终止原因

当事人双方混同为一人而终止。法律上对权利人和义务人合为一人的现象,称为混同。既然发生合同当事人合并为一人的情况,那么原有的合同已无履行的必要,因而自行终止

合同因不可抗力的原因而终止。合同不是由于当事人的过错而是由于不可抗力的原因致使合同义务不能履行的,应当终止合同

合同因当事人协商同意而终止。当事人双方通过协议而解除或者免除义务人的义务,也是合同终止的方法之一

仲裁机构裁决或者法院判决终止合同

-项目管理 采购管理 51

合同管理:应注意的问题合同管理:应注意的问题

合同纠纷–纠纷的四种处置方式• 协商解决• 调节解决• 仲裁解决• 诉讼解决

-项目管理 采购管理 52

内容内容采购概念采购计划招标 ( 询价 ) 计划招标 ( 询价 )供应商选择合同管理合同收尾

-项目管理 采购管理 53

合同收尾合同收尾

输入1. 合同文档

工具与技术1. 采购审计

输出1. 合同档案及归档

2. 正式验收与收尾

-项目管理 采购管理 54

合同收尾合同收尾

合同收尾– 产品验证 /审核• 所有的工作是否都已经完成?• 是否正确?• 客户是否满意?

– 管理收尾• 分析项目中的经验与教训(采购审计)• 将所有的项目文档归档• 为将来的项目提供参考

-项目管理 采购管理 55

合同收尾合同收尾采购审计–审计采购管理的所有环节,明确采购过程中

应该吸取的经验教训,为其它的项目提供借鉴作用

正式验收与收尾– 负责合同的组织或个人向卖方(乙方)出具正式的书面说明,说明项目已经完成。

–验收的标准在合同中事先约定

-项目管理 采购管理 56

Q&AQ&A

Q & A

-项目管理 采购管理 57

致谢致谢

谢 谢 !

![[工商管理精要]兼并与收购·[美]P.S.萨德沙纳姆 著](https://static.fdocuments.net/doc/165x107/568bd5661a28ab2034984cac/ps-568bd5661a28ab2034984cac.jpg)