廈門軟件職業技術學院信息管理系 財務管理專題講座 ...

43

廈廈廈廈廈廈廈廈廈廈廈廈廈廈廈 廈廈廈廈廈廈廈廈 廈廈 : 廈廈廈廈廈廈廈廈廈廈廈 廈廈廈 : 廈 廈 廈 廈廈 廈廈廈廈廈廈廈廈廈廈廈廈廈廈廈廈 廈廈廈廈廈 用用用用用用‧用用用用用用

-

Upload

jada-floyd -

Category

Documents

-

view

52 -

download

5

description

廈門軟件職業技術學院信息管理系 財務管理專題講座 講題 : 企業 財務危機徵兆與預防 主講人 : 劉 火 盛 編授 社團法人中華中小企業財務顧問協會 輔導理事長. 用心經營自己 ‧ 熱情關懷別人. 主 講 人 簡 歷. ˙ 財團法人台灣金融研訓院 特約講座 台灣銀行行員訓練所 講座 ˙中原大學推廣教育中心 德明財經科技大學財政稅務系 萬能科技大學財務 金融系 台中科技大學財務金融系業師 蘭陽技術學院 校務顧問 - PowerPoint PPT Presentation

Transcript of 廈門軟件職業技術學院信息管理系 財務管理專題講座 ...

廈門軟件職業技術學院信息管理系 財務管理專題講座 講題 : 企業財務危機徵兆與預防

主講人 : 劉 火 盛 編授 社團法人中華中小企業財務顧問協會 輔導理事長 用心經營自己‧熱情關懷別人

用心經營自己‧熱情關懷別人

主 講 人 簡 歷˙ 財團法人台灣金融研訓院 特約講座 台灣銀行行員訓練所 講座˙中原大學推廣教育中心 德明財經科技大學財政稅務系 萬能科技大學財務 金融系 台中科技大學財務金融系業師 蘭陽技術學院 校務顧問 ˙ 行政院青年輔導委員會 社團法人中國青年創業協會總會 創業顧問 講師˙經濟部中小企業財務人才認證委員會 委員兼測驗認證組 審議委員˙經濟部中小企業處中小企業融資診斷輔導計畫指導委員會 委員˙經濟部中小企業處中小企業財務金融服務團、智慧財產權融資專案、融資診 斷輔導追蹤計畫 財務診斷輔導顧問˙臺灣與大陸企業及金融業內部訓練機構 專業講座、資深顧問˙社團法人中華中小企業財務顧問協會 常務理事、副理事長、理事長˙中華徵信所股份有限公司徵信部 經理 總經理特別助理 顧問˙ 慶順國際股份有限公司董事 世樺國際股份有限公司 財務顧問 獨立董事˙香港中領公司 總經理 北京中徵徵信公司 顧問 上海中徵諮詢公司 顧問˙中國市場學會信用工作委員會 ( 大陸 ) 學術委員、專業講座˙中國信用管理師國家職業資格認證專家指導委員會 ( 大陸 ) 委員、講座˙廈門理工學院商學系客座教授 、信用研究所榮譽所長 ( 大陸 ) ˙ 從事企業徵信財務診斷分析與信用管理實務工作 30年

用心經營自己‧熱情關懷別人

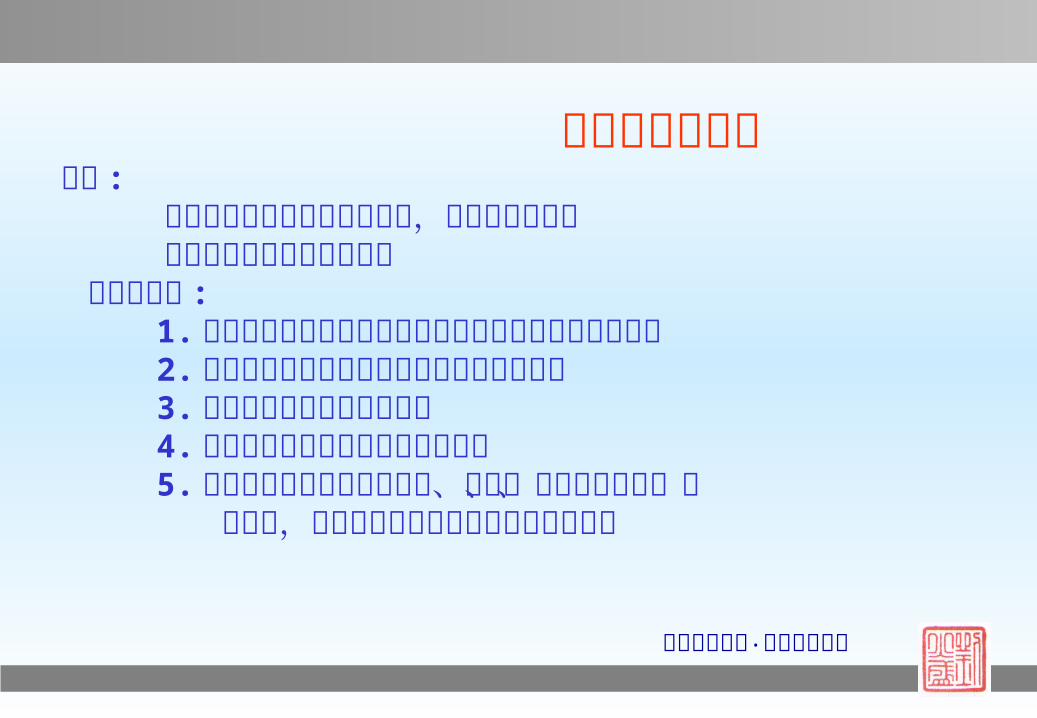

課 程 目 標1.認識企業發生財務危機徵兆之原因,裨能對症下藥,提出具體的因應對策。2. 要能掌握正確的財務資料做數據管理,藉以培 養專業分析能力,洞悉根源的問題所在,方能 防患危機於未然。

用心經營自己‧熱情關懷別人

課 程 大 綱

1. 信用交易知多少?2. 財務危機的定義3. 財務危機發生的原因4. 導致企業發生財務危機之潛在因素5. 呆帳發生的原因6. 損益兩平點的分析與應用7. 財務危機預防之具體措施8. 案例研討9. 結論

用心經營自己‧熱情關懷別人

1. 國內信用市場回顧 2. 歷年來支票退票張數比率與 退票金額比率分析

3. 放債容易,討債難 4. 社會輿論未能有效制止信用不良客戶

信用交易知多少?

用心經營自己‧熱情關懷別人

財務危機的定義定義 : 企業債務到期時無法完全支付,而必須與債權人 協議減少金額時的企業危機 財政部規定 : 1.貸款金額逾約定期限三個月以上而未辦理轉期或歸還者 2. 中長期分期償還放款逾六個月未按期攤還者 3.貸款利息超過六個月未繳者 4.被金融機構採取訴訟及強制執行者 5.逾期放款戶經法院裁定重整、和解、協議分期償還、申 請紓困,經銀行團同意展期或變更貸放條件者

用心經營自己‧熱情關懷別人

財務危機發生的原因 1. 總體經濟環境因素 *政府法令改變或政局不安 *國際匯兌的變化 *經濟景氣差及通貨膨脹之影響 *科技的進步使產業原來產品失去 競爭力

用心經營自己‧熱情關懷別人

財務危機發生的原因 2. 企業個別因素 (1). 經營階層決策不當 *高度財務槓桿 *借短支長 *擴張速度太快 *跨業多角化經營失當 (2). 企業監理不佳 *收取回扣 *企業交叉持股 *內線交易、掏空企業資產 *高階管理者不當挪用企業資金

用心經營自己‧熱情關懷別人

財務報表與企業經營能力之關係1. 資產負債表與企業繼續經營能力、財務結 構、償債能力之關係2. 損益表與企業的生產能力、獲利能力、經 營能力之關係3.現金流量表與企業資金調度能力之關係

用心經營自己‧熱情關懷別人

導致企業發生財務危機之潛在因素一 . 在財務報表上所呈現之徵兆1.流動資金嚴重不足,以短支長,償債能力衰弱,財務結構不良。2.固定比率大於 1 ,安定力變弱。3. 部分產品或某事業單位發生鉅額虧損,收益力衰弱。4.負債比率超過 2:1 以上,自有資金比例偏低。5.存貨超過淨值。6.淨值低於票面額。7. 應收帳款加存貨大於年營業收入二分之一。8. 應收帳款週轉率次數愈來愈低,顯示帳齡愈長,呆帳發生率愈多。9.存貨週轉率次數愈來愈低,顯示呆滯料嚴重或大量購料不當,或產品品質有瑕疵有滯銷之虞

用心經營自己‧熱情關懷別人

導致企業發生財務危機之潛在因素一 . 在財務報表上所呈現之徵兆10. 預收、預付、暫收、暫付款科目,大額異常增加。11.保證及或有負債金額異常上升。12. 產品無邊際貢獻,做得愈多、虧得愈多。13.營業活動的現金流量連續出現巨額之數字。14.營業收入未見成長,但相對的應收帳款及存貨卻 大幅增加。15.營業額小於負債總額。16.本期損益主要係來自營業外收入。17. 長期投資大於資本額,且被投資公司歷年來幾乎 無發放股利。

用心經營自己‧熱情關懷別人

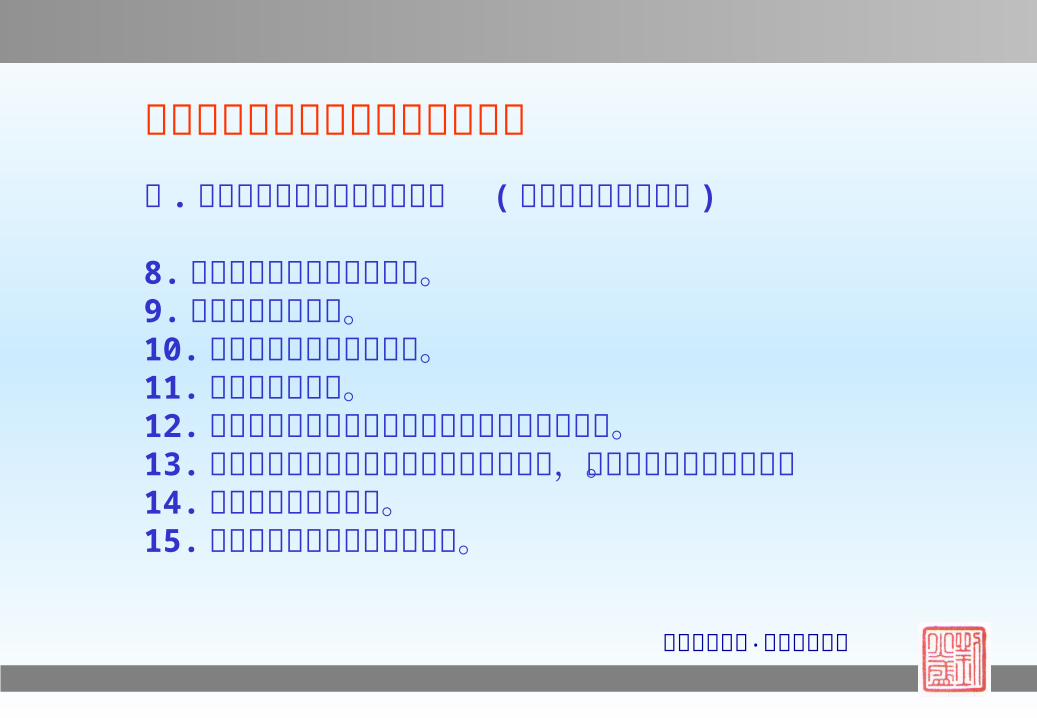

導致企業發生財務危機之潛在因素二 . 在非財務報表上所呈現之徵兆 ( 與公司財務有關係者 )

1. 機器設備使用率偏低;廠房與設備過度擴充。2.連續二年以上,產品試車不順,良率偏低。3.向民間或地下錢莊借款。4.申貸資金與其言明之資金用途有出入。5. 企業向銀行貼現之客票,經常要求調票展延。6. 經常趕在票據交換截止時間,才存入款項者。7.付款拖延或變更付款方式。

用心經營自己‧熱情關懷別人

導致企業發生財務危機之潛在因素二 . 在非財務報表上所呈現之徵兆 ( 與公司財務有關係

者 )

8.臨時變更主要授信往來銀行。9. 銀行臨時抽回貸款。10. 小公司往來銀行特別多者。11.更換簽證會計師。12. 會計師出具無法表示意見或保留意見之簽證報告。13. 企業負責人從事重大非常規之關係人交易,恐有掏空公司資產之虞。14. 財務會計制度不健全。15.現金及財務預算編製能力不足。

用心經營自己‧熱情關懷別人

呆帳是什麼?呆帳就是應收帳款不能收回的部份,也就是壞帳 (BAD DEBT) ,呆帳是一種成本 ,或是一種損失或是一種費用。

用心經營自己‧熱情關懷別人

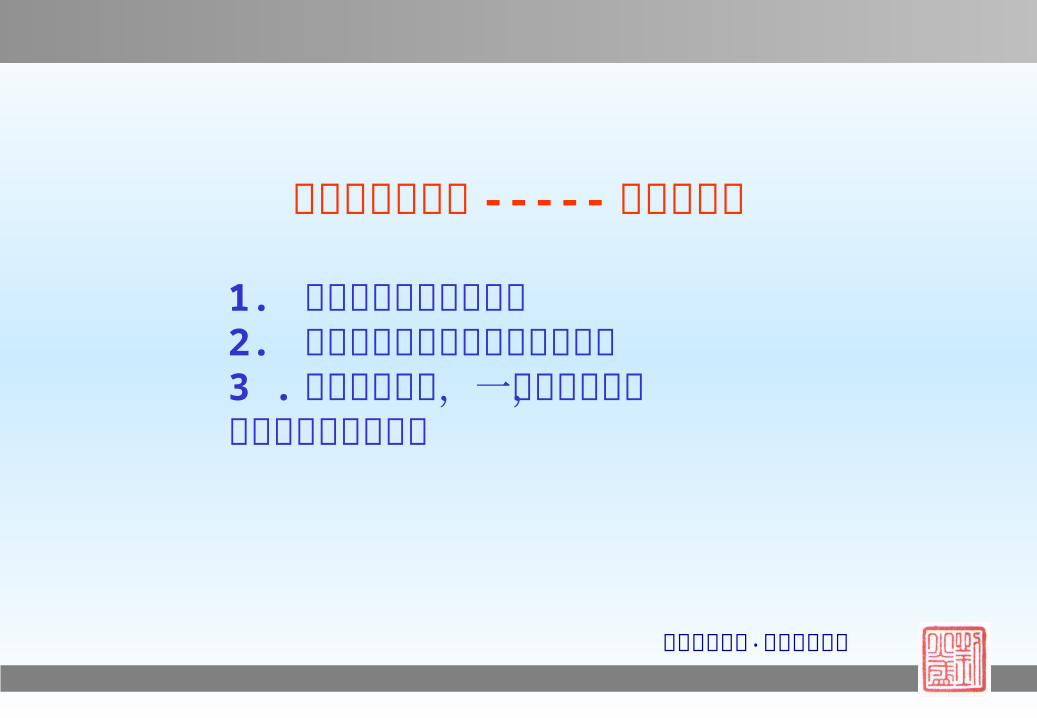

呆帳發生的原因 ----- 客戶的問題1. 客戶本身營運發生困難2. 客戶受到其本身客戶倒閉的影響3 . 客戶存心詐騙,一旦貨品到手,廉價脫售後遠走高飛

用心經營自己‧熱情關懷別人

呆帳發生的原因 ----- 企業本身的問題1 .為了拓展銷售,勉強交貨2 . 會計制度不健全,應收帳款管理不當3 .忽略定期檢查4 . 企業過份注重業績5 .雖訂有信用額度及付款條件,未嚴格落實

用心經營自己‧熱情關懷別人

完全推銷的新觀念—— C+C的銷售戰略1 、最進步的觀念 C+C ( Credit & Collection) 完全回收的銷售觀念 C+C銷售戰略

用心經營自己‧熱情關懷別人

完全推銷的新觀念—— C+C的銷售戰略2 、完全推銷的新觀念a. 推銷不只是將貨品交給客戶就結束。b.完全推銷工作是從訂單到客戶支付的款項,成爲現 金才告結束。 推銷( Sales)

收款( Collection) 徵信( Credit) “完全推销”的運作架構

用心經營自己‧熱情關懷別人

財務分析則能診斷岀企業八大病態1. 資 金 不 足2.存 貨 過 多3.負 債 過 多4. 資 本 過 少5.銷 量 過 低6.成 本 過 高7.費 用 過 多8.盈 餘 過 少

用心經營自己‧熱情關懷別人

財報資訊九大必讀重點!1 、不要忽視資產負債表的防禦型功能2 、每股盈餘與每股現金流量同時並重3 、營業收入的質與量必須兼顧4 、尋找核心業務的營運獲利5 、重視各項資產的品質與效率6 、認識長期負債與短期負債的均衡點7 、辨別股利與股東權益報酬率( ROE)孰重孰輕8 、財報附註的真相調查不能馬虎9 、瞭解財務預測總有不測的原因

用心經營自己‧熱情關懷別人

財務報表的重要指標

◎應收帳款與存貨兩個會計科目 : 係攸關企業風險控管能力的重要參考依據◎固定資產周轉率高低 :可以研判此家公司老闆 ,是否洞察景氣趨勢 ,亦即有無前瞻性及警覺性之企業經營能力

用心經營自己‧熱情關懷別人

由財務報表引爆企業地雷的四大因數 :

1.固定資產投資過多 , 產能利用率下滑折舊費用增加2.不正常的收款期間與存貨周轉率低 , 應收帳款及存 貨增加太快3. 資產報酬率太低 , 公司利用資源不當 ,無法創造最大 獲利4. 出現持續虧損或轉盈為虧或達成率偏低

用心經營自己‧熱情關懷別人

損益兩平點的意義與目的意義 : 損益兩平點 (Break-Even-Point)為該組織的收入和費 用相等時的作業量,在這個作業量下,組織既沒有 利潤也沒有虧損,亦即損益兩平。銷貨收入超過損 益兩平點,即開始創造利潤,低於損益兩平點時, 即表示有所虧損。目的 : 損益兩平點,可以視為用來判斷公司經營健全與否, 以及是否出現危機癥兆的一項指標。 活用損益兩平分析,可以瞭解企業環境的變化,並有 助於訂定因應策略。

用心經營自己‧熱情關懷別人

損益兩平點的活用方法運用損益兩平分析提供經營決策的參考 :1.為了改善資金週轉,產品應做什麼樣的組合?2. 應雇用多少業務員為適當?3.為消除赤字經營應採行什麼樣的具體性對策?4.採購機器與租賃機器何者較有利?5.材料費上漲時利益會有何種變化?6.節省間接費用對利益會產生什麼樣的影響?

用心經營自己‧熱情關懷別人

損益兩平分析之應用案例例 :一家公司擬雇用一名業務人員 ,其薪 資為 6 萬元 ,已知用人費佔公司銷貨 毛利 30%,而公司毛利率為 20%, 請問該員每月要為公司創造多少 業績才算合理貢獻 ?

用心經營自己‧熱情關懷別人

解 :先求出銷貨毛利 60,000/0.3=200,000.再求出營業額 200,000/0.2=1,000,000.該業務員每月要為公司創造 100 萬元的營業額才算合理貢獻

用心經營自己‧熱情關懷別人

營業額佔損益兩平點之倍數 1.0 放棄 1.0-1.2 危險 1.2-1.4 普通 1.4-1.6 好 1.6-2.0 很好 2.0 非常好

用心經營自己‧熱情關懷別人

財務危機預防之具體措施 1.累積自有資本,以備不實之需 每年由盈餘中提撥公積金或轉作資本以累積自有資本 2. 提高可變現資產,增加現金流量 (1).營業活動:以流動性指數測定變現資產的品質 (2).投資活動:清理閒置不動產及非核心事業股票 (3). 理財活動:辦理現金增資或向銀行融資 3.擴廠或增購機器設備時要審慎評估 (1).擬定收支預算與預定之 BEP並定期檢討執行成果 (2). 事先辦理現金增資或取得銀行融資額度 4.選擇適當的資金調度方式 不要以短支長以減少跳票的機率

用心經營自己‧熱情關懷別人

財務危機預防之具體措施5.運用財務槓桿融資,要有利可圖 (1).投資報酬率要大於借款利率 (2).投資報酬所獲現金收入必須足以支付借款本息 (3).借款限額勿超過允當的負債比率6. 做好庫齡與帳齡之管理7.先減資再增資或以債作股改善財務結構8. 做好財務整體規劃,落實預算制度,建立完善之財 務會計制度 企業防止財務危機的主要策略 先求安定 、再求獲利、最後再求成長

用心經營自己‧熱情關懷別人

SWOT 分析與交叉分析之策略擬定圖 內部條件外部環境

內 部 分 析優勢 (Strengths ) 劣勢 (Weaknesses )

外部分析

機會 (Opportunity ) SO 攻擊策略 WO 游擊策略 威脅( Threats) ST 迂迴策略 WT 撤退策略

用心經營自己‧熱情關懷別人

中小企業在財務會計方面所存在的共同問題1. 財務會計制度不健全2.自有資金比率偏低,財務結構脆弱 3.普遍缺乏財務規劃與財務管理的能力4. 債信基礎薄弱,缺乏擔保品與適當的 保證人

用心經營自己‧熱情關懷別人

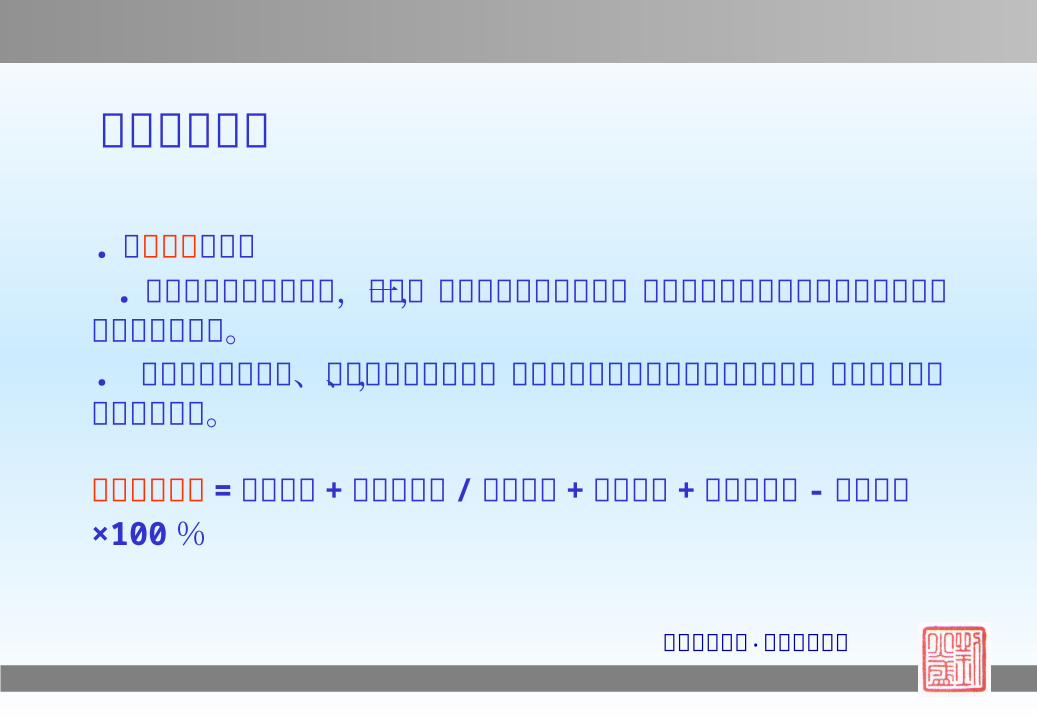

. 以損益表為基礎 . 在正常永續經營情況下,如依一般公認會計原則處理,經常收支比率與經常損益比率之數值不致於相差太大。. 如因庫存持有時間、應收款項回收條件、應付款項支付條件等有重大變化時,兩比率的乖離幅度才會擴大。經常損益比率 =營業收入 +營業外收入 /營業成本 + 管銷費用+營業外費用 -折舊費用 ×100%

經常損益比率

用心經營自己‧熱情關懷別人

經常收支比率. 以現金流量表為基礎。.如經常維持在 100% 以上時,表示資金操作持續改善中。.如果連續二年之營業活動的現金流量比率跌破 100% ,且跌幅相當大時,可以判斷該企業之資金操作已急速惡化。.很多破產之企業,在損益表呈現虧損以前,營業活動之現金流量比率視為先行指標,已呈現相當幅度之下跌。經常收支比率 =營業活動之現金流入 /營業活動之現金流出X100%

用心經營自己‧熱情關懷別人

證期會列管不准增資企業 ----- 四惡企業

1. 年初財測未規畫增資 2.增資非用於生產事業或新增資 3.持有大量短期投資及閒置資產 4.前次增資效益不彰

用心經營自己‧熱情關懷別人

銀行授信列管的黑名單 ----- 四高企業

1.高股價2.高本益比3.高負債比4.高集中質借

用心經營自己‧熱情關懷別人

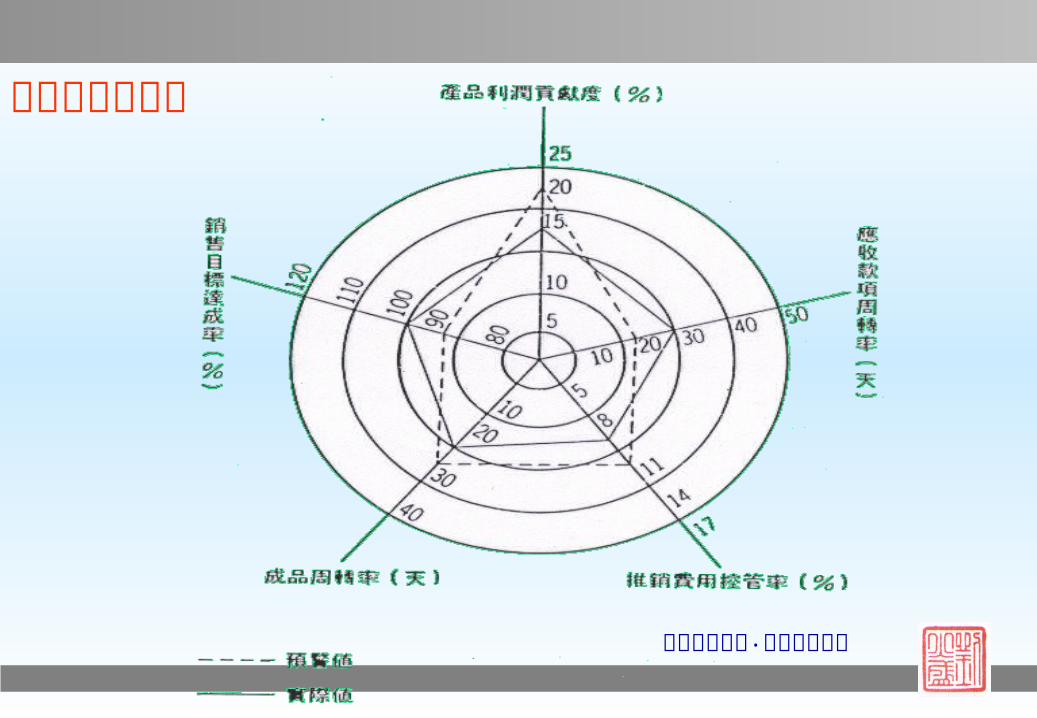

財務預警雷達圖

用心經營自己‧熱情關懷別人

企業財務危機預防之信用管理運用管理循環模式四心併用 : P(plan) 細心的計畫 D(do) 用心的執行 C(check) 虛心的檢討 A(action) 誠心的改善

溫馨的叮嚀

企業不必憂慮資金短缺﹐該憂慮 的是信用不足。即使資金充足﹐但沒有信用﹐也 做不成生意。這裡只是強調信用比一切都重 要 ﹐ 並不意味著資金不重要。

用心經營自己‧熱情關懷別人

Q & A

用心經營自己‧熱情關懷別人

企業財務危機個案研討 (如附檔 )

個 案 研 討

用心經營自己‧熱情關懷別人

有關財務會計及財務危機參考資料 --- 劉火盛 撰稿 1. 市場與行情 ( 中華徵信所企業股份有限公司 ) 專題報導 -1998 台灣企業異常風暴 (88 年 1 月 ) 2.貿易雜誌 ( 台北市進出口商業同業公會 ) 封面專題 - 台灣企業王國的鼎盛與崩解 (74 期 90 年 4 月 16 日 ) 封面專題 -景氣寒流下的台灣企業 (98期 91 年 4 月 16 日 ) 封面專題 - 2002 年企業財務危機實錄 (122期 92 年 4 月 16 日 ) 3. 育成雙月刊 ( 經濟部中小企業處 ) 育成看版 - 中小企業主對財務會計應有之認識 (38期 97 年 6 月 ) 育成看版 -完善徵信調查防止呆帳發生 (39期 97 年 8 月 ) 育成看版 - 中小企業如何向銀行融資 (41期 97 年 12 月 ) 4. 中小企業財務會計實務 ( 台灣金融研訓院 )

第四章 -基本財務報表分析 (2008 年 6 月 ) 第五章 - 企業徵信調查實務 (2009 年 11月 ) 為信用把關 --- 企業信用管理實務 (2010 年 11 月 ) 5.誠信廈門 ( 廈門市誠信促進會 ) 專題報導 - 企業財務規畫與風險控管的信用管理 (2009 年 1 月 ) 專題報導 -建立以徵信為後盾的信用管理 (2011 年 12 月 ) 6. 中小企業通廣播節目 ( 中國廣播公司 ) 政策大補帖 - 中小企業財務問題大剖析專訪 (98 年 4 月 7 日 ) 7.會計月刊 ( 中華民國會計研究發展基金會 ) 封面專題 - 創業先搞定財務與會計專訪 (284期 98 年 7 月 )

用心經營自己‧熱情關懷別人

對每位財務人員的期許 :1.讓數字會說話之功力2. 要說真話給老闆聽3. 發現異常 → 分析異常→ 消滅異常→ 恢復正常→ 防止異常→ 建立正常

結 論

~ビジネスを理解し、課題を解決する知財エキスパートを目指して~](https://static.fdocuments.net/doc/165x107/5f03c32f7e708231d40aa551/coeeeoeefef-cecoeecc.jpg)

![[資管系 業界講師]演講題目:我的It人生](https://static.fdocuments.net/doc/165x107/587ea3391a28ab2a4a8b60ab/-it587ea3391a28ab2a4a8b60ab.jpg)