Японія податки

13

Податкова система Японіі

-

Upload

veronika-larina -

Category

Documents

-

view

398 -

download

1

Transcript of Японія податки

Податкова система Японіі

Податки в Японії поділяються на 3 основні групи:

• Прямі прибуткові податки з юридичних та з фізичних осіб; • Прямі податки на майно (земельний податок, податок на

спадщину та дарування, податок на нерухомість та ін.); • Прямі і непрямі споживчі податки (податок на

споживання, мито, акцизи та ін.)

Податки стягуються на:• національному рівні

• місцевому рівні (префектурні та муніципальні податки)

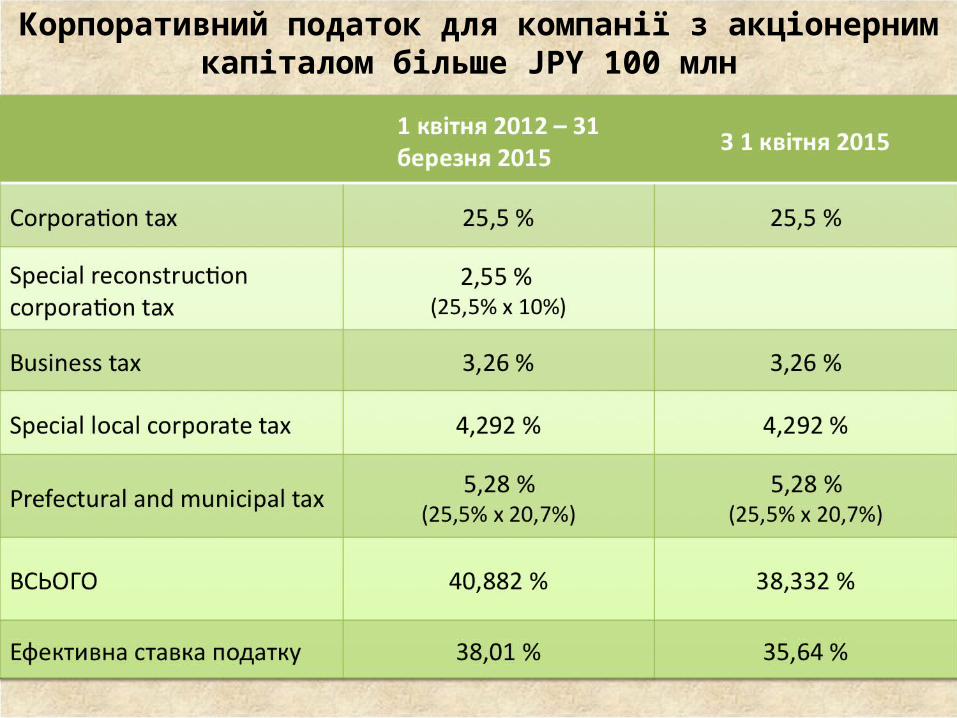

Корпоративний податок (corporate income tax) нараховується з чистого прибутку

як організацій (компаній, корпорацій), так і приватних підприємців;

cкладається з:

- corporation tax (national tax);

- business tax (local tax);

- prefectural and municipal inhabitant taxes (local tax).

Корпоративний податок для компанії з акціонерним капіталом більше JPY 100 млн

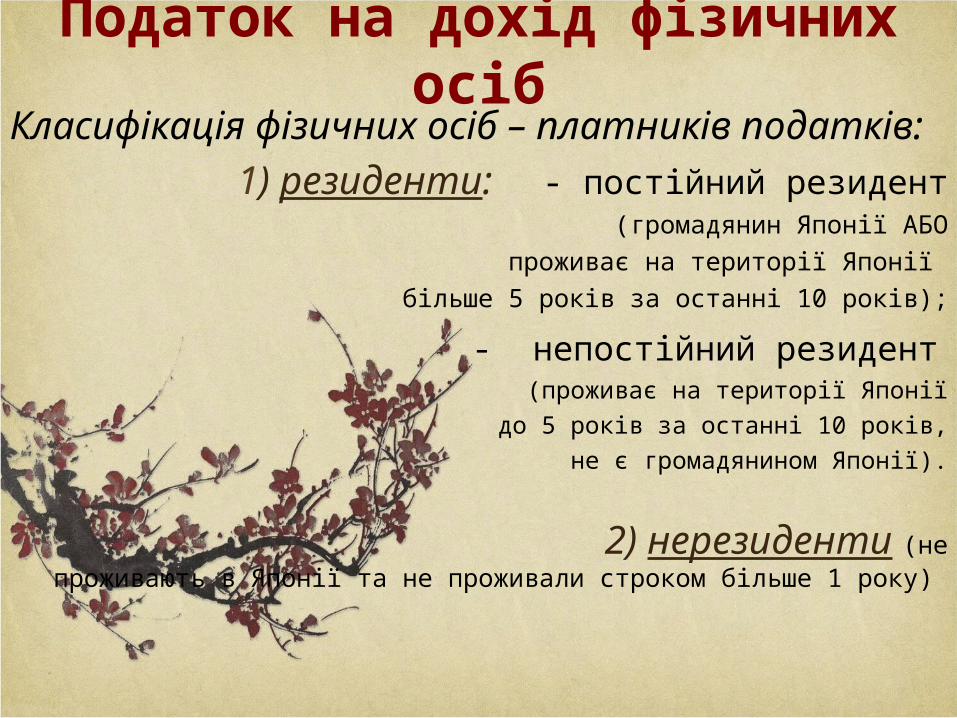

Податок на дохід фізичних осібКласифікація фізичних осіб – платників податків:

1) резиденти: - постійний резидент(громадянин Японії АБО

проживає на території Японії більше 5 років за останні 10 років);

- непостійний резидент (проживає на території Японії

до 5 років за останні 10 років, не є громадянином Японії).

2) нерезиденти (не проживають в Японії та не проживали строком більше 1 року)

Сплата індивідуальних податків

Індивідуальні ставки податку на прибуток:

+ inhabitant tax:префектурний податок (4 %)

муніципальний податок (6 %)

Серед прямих місцевих податків слід зазначити майнові, а саме:

• Податок на нерухомість. Це муніципальний податок на майно фізичних і юридичних осіб, справляється за єдиною ставкою 1,4% від вартості оподатковуваного майна, котре переоцінюють кожні 3 роки.

• Податок на спадщину. Громадяни Японії та постійні резиденти сплачують податок на всю спадщину, в тому числі, отриману з закордонних джерел. Для іноземних громадян податкові зобов’язання існують лише відносно активів Японії. Ставки податку від 10% до 50%, залежно від вартості майна.

• Податок на дарування. Податкові ставки на дарування від 10% до 50%, залежно від вартості активу. Слід зазначити, що дарування від корпорації фізичній особі обкладається податком на прибуток, а не податком дарування.

• Податок на транспортні засоби. 3% споживчого податку при купівлі, окремий податок на придбання транспортного засобу (сплачується до префектури), податок на бензин (включений в його вартість), щорічний податок на сам засіб і навіть на його вагу. До префектур раз на рік власниками автобусів та вантажних і легкових автомобілів сплачується податок на транспортні засоби, що розраховується залежно від потужності двигуна та вантажопідйомності. Власники мотоциклів, мопедів та інших «легких» моторних транспортних засобів сплачують цей податок до муніципалітетів.

Податок на споживання• найнижчий серед розвинутих

країн світу;

• з 1997 р. по

30 березня 2014 р. – 5 %;

• з 1 квітня 2014 р. – 8 %;

• з 1 жовтня 2015 р. – 10 %.

Особливості податкової системи Японії• помірний рівень податкового тягаря (щонайнижчий серед розвинутих країн:

частка податків у національному доході Японії - 26%, тоді як, наприклад, у Великобританії – 40%, Франції – 34%);

• високий рівень місцевих податків; • висока частка прямих і низька непрямих податків;• найвища серед розвинутих країн частка прибуткових податків (Income Tax) -

близько 50%; стабільно високий рівень податків на прибуток корпорацій (Corporation Income Tax) - близько 40%;

• помітна роль податкових пільг (Tax Incentives) у підвищенні ефективності економіки і досягнення цілей економічної політики;

• низький рівень податку на споживання. Цей податок був уведений лише в 1989р. як аналог ПДВ. Його ставка лише 8% - найнижча серед розвинутих країн. Наприклад, у Франції відповідний податок становить 19,6%, у Великобританії, Австрії та Італії – 20%, Данії, Норвегії, Швеції – 25%;

• високий рівень податків на власність (15,8%);• централізований збір податків (на відміну, наприклад, від США, Канади й ін.).

Національне податкове управління (National tax agency)

• входить до Міністерства фінансів Японії як його “зовнішнє” відомство;

• виконує функції з нарахування, збору й припиненню випадків відхилення від сплати всіх загальнодержавних

прямих і непрямих податків і зборів.Префектурні та муніципальні податки збирають місцеві

органи самоврядування, які мають свої податкові контори, незалежні від загальнонаціональних.

виконала студентка 4 МЕВ групи МФ

Ларіна Вероніка

Токіо