2018pdf.savills.asia/selected-international-research/seri...亚特兰大 37.84 40.84 8.05 8.15 4.20...

64

2018 第一太平戴维斯 美国写字楼实际租金指数

-

Upload

nguyencong -

Category

Documents

-

view

242 -

download

0

Transcript of 2018pdf.savills.asia/selected-international-research/seri...亚特兰大 37.84 40.84 8.05 8.15 4.20...

2018第一太平戴维斯

美国写字楼实际租金指数

ERI2018

目 录

数据概述 1

重要发现概述 2

全国基准 4

租户实际租金走势 11

业主优惠价值走势 13

业主实际租金走势 15

总租金组成 19

CBD市场租金走势 25

郊区市场租金走势 36

名词解释 40

SERI 副页 41

研究方法

第一太平戴维斯实际租金指数(SERI)创立于1955年,是一项聚焦美国主要中央商务区(CBD)及其周边郊区写字楼市

场,针对实际租金走势以及租户入住真实成本进行的综合、深入的独家研究。本报告跟踪记录真实的租赁信息,切实反

映协商后的租金与优惠水平,以及部分转嫁给租户的建筑维护成本,即运营支出、房地产税与用电成本。报告副页关注

重要经济走势以及市场基本面,揭示各市场行情的影响因素。

第一太平戴维斯—斯达德利公司研究团队每年都会对高端甲级写字楼的大面积长期直接租赁成交情况进行调查。总租金

包含以下几个部分:净租金与建筑支出(含运营支出、房地产税与用电成本)。租户实际租金指数(即租户入住成本)

是用总租金减去业主优惠的分摊价值。业主实际租金指数(即业主净利润)则是用总租金减去由业主产生的成本,后者

包括各项支出、优惠与佣金。 详见报告第40页“名词解释”。

本期SERI报告中的所有数据系基于2017年内完成的现有或新建甲级写字楼的大面积长期租赁成交。

ERI2018

总租金

扣除扣除扣除

建筑支出:

运营支出

房地产税

租户电费

租赁优惠分摊价值运营支出,房地产税,

租户电费,优惠分摊与

佣金

净租金租户实际租金

(写字楼平均租用成本)业主实际租金

(租金余额)

所有数据均基于租户经协商与业主达成的甲级高端写字楼较大面积的长期租约。

第一太平戴维斯实际租金指数 20181

数据概述

CBD市场 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017亚特兰大 37.84 40.84 8.05 8.15 4.20 4.35 1.50 1.50 24.09 26.84 82.88 79.50 24.40 27.95 7.93 11.00 atl $40.84奥斯汀 52.75 55.00 15.00 15.40 5.75 5.90 2.00 2.00 30.00 31.70 65.00 63.33 42.80 45.31 19.25 21.08 AUS $55.00波士顿 65.75 68.90 11.90 12.10 11.65 12.00 2.23 2.25 39.97 42.55 118.00 121.33 50.34 53.05 22.42 24.57 BOS夏洛特 33.70 35.70 2.20 2.25 2.48 2.50 1.50 1.50 27.52 29.45 80.50 80.00 23.25 25.25 14.87 16.86 CHA芝加哥 50.35 50.49 8.92 9.00 8.75 8.90 1.50 1.50 31.18 31.09 121.04 129.00 34.54 33.64 13.81 12.68 chi $50.49达拉斯 27.05 27.75 7.00 7.25 4.00 3.90 2.00 2.00 14.05 14.60 66.75 68.00 18.33 18.87 3.54 4.27 DFW $27.75丹佛 40.53 41.98 7.00 7.10 7.75 8.00 1.90 1.90 23.88 24.98 90.00 105.00 27.28 26.52 9.57 8.46 den $41.98休斯敦 43.68 45.15 8.80 8.85 7.05 7.12 2.30 2.33 25.53 26.85 89.00 108.00 32.06 31.04 12.02 10.79 hou $45.15洛杉矶下城区 42.00 44.69 13.15 13.54 3.74 3.90 2.35 2.40 22.76 24.85 99.00 105.00 29.07 30.98 8.34 9.55 dtla $44.69洛杉矶西区 59.22 62.88 10.05 10.29 4.50 4.77 2.85 2.92 41.82 44.90 85.00 94.25 50.72 53.46 31.21 33.23 wla $62.88迈阿密 44.05 45.15 8.45 8.70 5.35 5.50 3.05 3.05 27.20 27.90 77.25 77.00 33.96 35.09 15.06 15.74 mia $45.15曼哈顿下城区 56.37 58.46 12.05 12.15 10.24 10.45 2.55 2.60 31.53 33.26 104.00 129.00 42.79 39.47 15.93 12.17 dtny $58.46曼哈顿中城区 103.32 96.09 14.50 14.75 16.75 16.90 3.25 3.30 68.82 61.14 167.41 181.69 81.45 72.36 43.20 33.93 mtny $96.09新泽西 37.69 35.36 9.25 9.35 3.40 3.50 1.92 1.92 23.12 20.59 80.10 81.00 27.23 24.78 9.30 6.88 nnj $35.36费城 33.75 32.94 9.00 9.10 2.55 2.63 1.95 1.95 20.25 19.26 81.00 76.85 23.17 22.90 8.08 7.67 phi $32.94菲尼克斯 37.75 42.00 6.80 7.08 3.25 3.35 2.00 2.00 25.70 29.57 81.50 87.50 25.28 28.61 13.25 15.97 phx $42.00圣地亚哥 32.87 34.11 7.44 7.70 4.80 4.94 3.05 3.05 17.58 18.42 58.00 60.00 23.92 24.86 7.72 8.22 sdo $34.11圣何塞 46.80 48.50 11.25 11.50 4.25 4.33 3.10 3.10 28.20 29.57 54.00 53.25 38.85 40.66 19.73 21.20 sjo旧金山 78.05 79.90 12.90 13.15 5.75 5.90 3.45 3.45 55.95 57.40 107.00 104.69 63.29 65.45 42.87 45.64 sfo $79.90西雅图 44.00 47.00 10.25 10.51 3.88 4.00 2.00 2.00 27.87 30.49 65.00 63.00 34.05 37.36 17.60 20.37 sea坦帕湾 30.50 33.00 5.98 6.05 3.10 3.10 2.50 2.50 18.92 21.35 44.19 43.87 24.73 27.27 10.81 13.08 tam $33.00华盛顿特区 66.67 70.70 14.15 14.50 13.15 13.30 2.83 2.85 36.54 40.05 165.90 201.88 45.00 44.33 12.48 11.14 wdc $70.70

CBD平均租金 48.51 49.99 9.73 9.93 6.10 6.22 2.34 2.35 30.34 31.48 89.24 94.83 37.00 37.53 16.62 16.96 averages

郊区市场 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017周界中心(乔治亚州) 29.90 32.08 6.22 6.25 2.40 2.43 1.50 1.50 19.78 21.90 53.00 53.00 21.31 23.30 9.06 9.65库克县(伊利诺伊州) 29.25 29.65 8.05 8.10 4.70 4.75 1.50 1.50 15.00 15.30 70.00 70.00 20.11 20.90 4.61 4.95杜佩吉县(伊利诺伊州) 26.75 26.36 7.32 7.35 2.13 2.16 1.75 1.75 15.55 15.10 61.00 62.00 18.78 18.50 5.90 5.85费尔菲尔德县(康涅狄格州) 38.25 36.98 11.25 11.35 4.55 4.63 2.75 1.80 19.70 19.20 55.50 57.00 30.75 30.25 13.10 13.00劳德代尔堡(佛罗里达州) 41.15 44.00 9.20 9.30 3.99 4.05 2.99 2.99 24.97 27.66 69.00 67.00 32.14 35.25 14.05 16.86长岛(纽约州) 32.95 33.00 8.30 8.35 6.99 7.05 1.36 1.40 16.30 16.20 42.50 43.25 27.00 26.80 10.05 9.85梅因莱恩区/康舍霍肯(宾夕法尼亚州) 35.75 37.16 7.65 7.73 3.15 3.20 2.70 2.73 22.25 23.50 31.00 30.50 31.70 32.15 16.55 16.90普莱诺-弗里斯科(德克萨斯州) 39.20 41.24 8.70 8.78 3.90 3.96 2.60 2.60 24.00 25.90 44.00 43.15 33.45 34.25 18.25 18.90北弗吉尼亚 42.93 42.45 8.29 8.50 3.11 3.15 3.00 3.00 28.53 27.80 115.00 115.52 27.91 27.38 13.32 10.76奥兰治县(加利福利亚州) 35.16 38.00 8.60 8.88 4.22 4.32 2.25 2.25 20.09 22.55 68.04 73.23 26.11 28.44 10.34 11.64森尼韦尔/圣克拉拉(加利福利亚州) 63.00 64.75 11.60 11.80 4.60 4.68 3.10 3.10 43.70 45.17 63.00 61.00 53.72 55.77 33.72 35.46西南部(科罗拉多州) 25.25 25.25 4.05 4.10 4.00 4.05 1.75 1.75 15.45 15.35 58.00 59.00 17.67 17.90 8.67 8.90达拉斯上城/特尔图溪(德克萨斯州) 51.00 53.20 9.75 10.00 4.00 3.90 2.00 2.00 35.25 37.30 70.00 68.00 41.86 44.32 23.35 25.54沃莎姆(马萨诸塞州) 47.00 47.50 8.00 8.25 6.55 6.75 1.77 1.80 30.68 30.70 62.75 60.35 38.80 39.62 20.77 21.11西环商业街廊(德克萨斯州) 36.45 34.93 7.15 7.20 3.40 3.43 2.15 2.15 23.75 22.15 51.00 51.75 29.79 29.25 17.09 16.90西棕榈海滩(佛罗里达州) 50.48 51.24 10.58 10.65 8.10 8.19 3.00 3.00 28.80 29.40 61.00 61.50 41.60 41.75 23.20 23.00威彻斯特县(纽约州) 36.10 35.86 10.00 10.03 6.47 6.53 2.95 2.95 16.68 16.35 52.00 52.75 29.31 29.05 9.89 9.50

郊区平均租金 38.86 39.63 8.51 8.62 4.49 4.54 2.30 2.25 23.56 24.21 60.40 60.53 30.71 31.46 15.42 16.00

总租金 优惠

建筑支出 租赁成本

租户实际租金 业主实际租金净租金运营支出 房地产税 租户电费

第一太平戴维斯实际租金指数 2018 2

ERI2018重要发现概述

2016 未加权平均

2017 未加权平均

2017 同比变化% 2016 加权平均 2017 加权平均

总租金 $48.51 $49.99 3.1% $68.96 $68.64

运营支出 $9.73 $9.93 2.1% $12.18 $12.39

房地产税 $6.10 $6.22 2.0% $10.31 $10.42

租户电费 $2.34 $2.35 0.5% $2.67 $2.67

净租金 $30.34 $31.48 3.8% $43.81 $43.17

优惠分摊 $11.51 $12.46 8.3% $14.57 $15.82

租户实际租金指数 $37.00 $37.53 1.4% $52.27 $50.34

业主实际租金指数 $16.62 $16.96 2.0% $24.85 $22.62

*2017年数据,未加权平均的计算包括22个中央商务区,加权平均的计算包括17个中央商务区。

23个市场中有15个市场的租户实际租金同比上涨。由于业主加大优惠力度,租户实际租金的涨幅不及总租金。

业主实际租金连续第七年上涨,但涨幅为2012年以来最小涨幅。

部分写字楼市场资产销售平稳,资产估值上调,推动房地产税继续温和上涨。

租户电费变化甚微,能源成本的涨幅几可忽略不计。

CBD写字楼市场重要发现*

说明

净租金连续第七年上涨。

2017年运营支出有所增加,这部分成本被业主转嫁给下游租户。

在依赖传统租户的市场,优惠价值再次刷新纪录,而在供应紧缺市场以及技术主导城市,业主优惠幅度降低。

几乎所有市场的总租金录得同比上涨。其中,以技术产业为中心的市场以及几个阳光地带的市场的涨势最为强劲。

租金上涨,但优惠力度继续加大

美国主要中央商务区(CBD)的甲级写字楼租金已连续第七年上涨,几乎无一例外。大批写字楼项目得到大规模翻新升级——业主引入更多共享设施,力图打造差异化竞争力,抑或为了缩小与周边高品质项目的差距。租金上涨意味着租户要承担更高的空间使用成本,但他们也获得了业主更大力度的优惠。2017年优惠分摊价值平均同比上涨8.3%。相应地,租户实际租金同期仅涨1.4%至37.53美元,业主实际租金涨2.0%至16.96美元。展望2018年,几无迹象表明行情会发生显著变化。

第一太平戴维斯实际租金指数 20183

重要发现概述

总租金$49.99 (+3.1%)

扣除扣除扣除

建筑支出 ($18.51)运营支出 $9.93 (+2.1%)房地产税 $6.22 (+2.0%)租户电费 $2.35 (+0.5%)

优惠价值分摊*$12.46 (+8.3%)

运营支出、房地产税、优惠分摊以及佣金 ($33.03)

净租金$31.48 (+3.8%)

租户实际租金$37.53 (+1.4%)

业主实际租金$16.96 (+2.0%)

*以市场平均租期为基础对优惠价值进行分摊。

第一太平戴维斯实际租金指数 2018 4

ERI2018

经济韧性强于预期

政治僵局难阻经济及就业的前进步伐:尽管美国国会与白宫政治分歧严重,但在2017年美国经济依然勉力前行。就业人口增长及商业投资是写字楼需求的核心驱动力,这两个指标表现积极。企业税改革以及更为宽松的调控环境为商业扩张及投资提供了有力助推。新写字楼开发呈增长之势,但就大多数市场而言,新增体量仍低于历史长期平均水平。由此推断,美国写字楼市场依然存在扩张空间。

2017年下半年写字楼租赁升温:在大多数技术产业市场(奥斯汀、波士顿、西雅图和北加州)以及成本较低的阳光地带市场(亚特兰大、达拉斯/沃斯堡和坦帕湾),写字楼需求出现攀升。即便是上半年只有零星交易的曼哈顿中城区,也凭借优惠的租赁条款吸引了大量租户,下半年共计录得1,800万平方英尺的租赁成交。旧金山在2017年刷新大宗成交纪录,几乎所有在建新盘都被顶级企业全盘收下。这个市场曾在2016年呈现放缓迹象,如今看来只是中途小憩。

需求偏好趋同:大型技术企业与跨国企业继续向新市场扩张,业务落地的同时其对办公空间的偏好也在当地扎根。在配套设施、共享空间、建筑基建等方面投入更多的业主,成功吸引着高端租户。企业愿意为配有共享设施、高新技术且空间利用率高的优质项目支付更高租金。地段依然是项目的终极“配置”,交通便利、适宜步行的活力街区深受租户追捧。此外,租户装修补贴增加,亦与企业改造设计布局、优化办公环境、提升工作效率的诉求不谋而合。

市场差异延续:不同写字楼市场的租金及价位仍存在较大差异。市中心及一线市场的写字楼租金一般相当于郊区及二线市场的两倍。同理,租户的议价筹码也轻重有别。在纽约中城区、华盛顿特区等依赖传统租户、租金高企的市场,浮动优惠制度已被彻底抛弃。而在租金较低(约70-80美元)的市场,业主提供的装修补贴要远远高于以往周期,甚至超过100美元。以往出手阔绰的多为律师事务所和银行,如今“不差钱”的是技术企业。

全国基准

第一太平戴维斯实际租金指数 20185

总租金继续推涨

总租金(首年租金)连续第七年上扬,从2016年的48.51美元涨至49.99美元,涨幅为3.1%。较上轮峰值即2007年水平高出13.1%。

总租金由四个部分组成:净租金(基础租金)、运营支出、房地产税与租户电费。除净租金外,其余三项均属于建筑支出。

净租金同比上涨3.8%,从2016年的30.34美元涨至31.48美元,是总租金上涨的主要原因。运营支出与房地产税也同步上涨。其中,运营支出从9.73美元涨至9.93美元,涨幅为2.1%;房地产税从6.10美元涨至6.22美元,涨幅为2.0%;电费同比微涨0.01美元(0.5%)至2.35美元。

p8 - National Occupancy Costs- 10 Year Trends

p3 - National Total Rent Components: 10 Year Trends

49.42

$44.22 $43.57 $38.30 $37.60 $40.36 $40.94 $41.67 $44.85 $46.65 $48.51 $49.99 13.1%总租金

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

净租金 $27.96 $26.79 $21.31 $20.69 $22.99 $23.41 $24.25 $27.10 $28.81 $30.34 $31.48

营运支出 $8.65 $8.90 $8.93 $9.03 $9.33 $9.49 $9.41 $9.59 $9.54 $9.73 $9.93

房地产税 $5.47 $5.64 $5.78 $5.63 $5.70 $5.73 $5.73 $5.84 $5.96 $6.10 $6.22

电费 $2.14 $2.24 $2.28 $2.25 $2.34 $2.31 $2.28 $2.33 $2.34 $2.34 $2.35

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tenant Effective Rent $35.76 $34.59 $28.97 $28.64 $30.26 $30.80 $31.80 $34.11 $35.87 $37.00 $37.53

Landlord Effective Rent $18.75 $16.79 $10.39 $10.24 $11.16 $11.60 $12.23 $14.09 $15.84 $16.62 $16.96

$0

$5

$10

$15

$20

$25

$30

$35

$40

全国基准

总租金组成 净租金 运营支出 房地产税 电费

第一太平戴维斯实际租金指数 2018 6

ERI2018

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

优惠价值 $61.69 $68.51 $78.05 $74.87 $77.71 $77.60 $79.00 $79.40 $84.90 $89.24 $94.83

分摊优惠价值占比 19.1% 20.6% 24.4% 23.8% 25.0% 24.8% 23.7% 23.9% 23.1% 23.7% 24.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

$0

$10

$20

$30

$40

$50

$60

$70

$80

$90

$100

业主优惠:2007-2017优惠价值相对租金上涨

从2017年整体租赁成交情况来看,业主在租约谈判中给出更多优惠。

租户优惠的平均价值达到94.83美元。 按年分摊的优惠价值占总租金的比例上升至24.9%。

一些市场的免租期有所延长,但优惠价值的增长动力主要来自业主承诺的装修补贴。曼哈顿中城区的写字楼可租存量达到近几年最高水平,三位数补贴已成为主流行情。租户装修补贴几乎全线报涨,但整体而言尚未赶上施工成本的上涨速度。

而业主之所以能够承担巨额施工成本,很大程度上要归功于低位利率。

第一太平戴维斯实际租金指数 20187

全国基准

支出占总租金的比例下滑

总租金包含两大部分:净租金与建筑支出,其中建筑支出可细分为运营支出、房地产税与租户电费。净租金占总租金的比例从2016年的62.5%升至2017年的63.0%。相应地,建筑支出占总租金的比例从37.5%降至37.0%。

63.0%

19.9%

12.4%4.7%

2017

建筑支出:37.0%

62.5%

20.1%

12.6%4.8%

2016

建筑支出:37.5%

57.2%23.2%

14.0%5.6%

2012

建筑支出:42.8%

总租金组成 房地产税 电费运营支出净租金

第一太平戴维斯实际租金指数 2018 8

ERI2018

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017建筑支出占比 36.8% 38.5% 44.4% 45.0% 43.0% 42.8% 41.8% 39.6% 38.2% 37.5% 37.0%

净租金占比 63.2% 61.5% 55.6% 55.0% 57.0% 57.2% 58.2% 60.4% 61.8% 62.5% 63.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

净租金/总租金比率:2007-2017运营利润微幅增加

净租金与总租金的比率反映的是净租金相对于建筑支出增减的程度。2017年净租金占比达到63%,意味着总租金中有37%用于支付运营费用、房地产税以及电费。

当前周期内,净租金占比几无可能达到上轮周期峰值,即2007年的63.2%。

第一太平戴维斯实际租金指数 20189

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017租户实际租金 $35.76 $34.59 $28.97 $28.64 $30.26 $30.80 $31.80 $34.11 $35.87 $37.00 $37.53

业主实际租金 $18.75 $16.79 $10.39 $10.24 $11.16 $11.60 $12.23 $14.09 $15.84 $16.62 $16.96

$0

$5

$10

$15

$20

$25

$30

$35

$40

业主加大优惠力度而总租金涨势温吞,导致实际租金下调

2017年,几乎所有市场的总租金都出现上调,仅三个市场报跌。然而在总租金上涨的市场,涨幅都非常有限。且由于业主加大优惠力度,租户实际租金仅录得本轮周期以来最小涨幅。2017年,净租金上涨3.8%,涨幅不及2016年的5.4%。与分摊价值8.3%的同比涨幅相比,差距愈发明显。

因此,租户实际租金指数仅同比上涨1.4%至37.53美元。业主实际租金指数走势相仿,同比仅涨2.0%(0.34美元)至16.96美元。

全国基准

全国实际租金比较 业主实际租金租户实际租金

第一太平戴维斯实际租金指数 2018 10

ERI2018

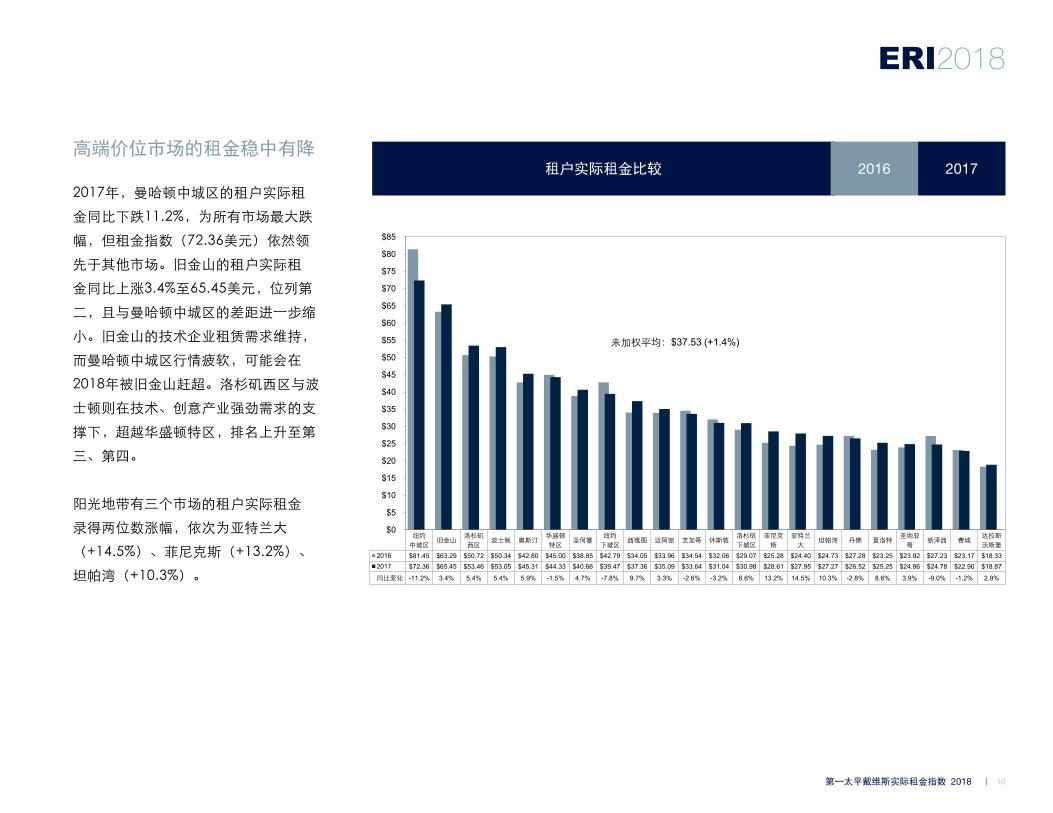

租户实际租金比较 20172016高端价位市场的租金稳中有降

2017年,曼哈顿中城区的租户实际租金同比下跌11.2%,为所有市场最大跌幅,但租金指数(72.36美元)依然领先于其他市场。旧金山的租户实际租金同比上涨3.4%至65.45美元,位列第二,且与曼哈顿中城区的差距进一步缩小。旧金山的技术企业租赁需求维持,而曼哈顿中城区行情疲软,可能会在2018年被旧金山赶超。洛杉矶西区与波士顿则在技术、创意产业强劲需求的支撑下,超越华盛顿特区,排名上升至第三、第四。

阳光地带有三个市场的租户实际租金录得两位数涨幅,依次为亚特兰大(+14.5%)、菲尼克斯(+13.2%)、坦帕湾(+10.3%)。

纽约中城区

旧金山洛杉矶西区

波士顿 奥斯汀华盛顿特区

圣何塞纽约下城区

西雅图 迈阿密 芝加哥 休斯敦洛杉矶下城区

菲尼克斯

亚特兰大

坦帕湾 丹佛 夏洛特圣地亚哥

新泽西 费城达拉斯沃斯堡

2016 $81.45 $63.29 $50.72 $50.34 $42.80 $45.00 $38.85 $42.79 $34.05 $33.96 $34.54 $32.06 $29.07 $25.28 $24.40 $24.73 $27.28 $23.25 $23.92 $27.23 $23.17 $18.332017 $72.36 $65.45 $53.46 $53.05 $45.31 $44.33 $40.66 $39.47 $37.36 $35.09 $33.64 $31.04 $30.98 $28.61 $27.95 $27.27 $26.52 $25.25 $24.86 $24.78 $22.90 $18.87

同比变化 -11.2% 3.4% 5.4% 5.4% 5.9% -1.5% 4.7% -7.8% 9.7% 3.3% -2.6% -3.2% 6.6% 13.2% 14.5% 10.3% -2.8% 8.6% 3.9% -9.0% -1.2% 2.9%

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

$55

$60

$65

$70

$75

$80

$85

未加权平均:$37.53 (+1.4%)

第一太平戴维斯实际租金指数 201811

租户实际租金:各大市场同比变化

14.5%13.2%

10.3%9.7%

8.6%6.6%

5.9%5.4%

5.4%4.7%

3.9%3.4%3.3%

2.9%-1.2%

-1.5%-2.6%

-2.8%-3.2%

-7.8%-9.0%

-11.2%

-15% -10% -5% 0% 5% 10% 15%

亚特兰大菲尼克斯坦帕湾西雅图夏洛特

洛杉矶下城区奥斯汀

洛杉矶西区波士顿圣何塞圣地亚哥旧金山迈阿密达拉斯费城

华盛顿特区芝加哥丹佛休斯敦

纽约下城区新泽西

纽约中城区

阳光地带及技术产业市场租金推涨

阳光地带市场的租金表现尤为出色,主要归功于需求的持续支撑以及新增供应的有序控制。租户实际租金同比增幅排名前三的亚特兰大、菲尼克斯、坦帕湾,均位于阳光地带。需要注意的是,三个市场的租金基数较小,均低于全国平均水平。几个以技术为主导产业的市场,如西雅图、奥斯汀、洛杉矶西区、波士顿、圣何塞和旧金山,租金增速亦高于全国平均水平。

传统租户一般对成本较为敏感,而在依赖传统租户的市场如曼哈顿、华盛顿特区,租金出现明显下调。芝加哥、费城的租金同样处于下行通道;除传统租户的成本敏感性外,新建地标大楼的租赁成交减少也是原因之一。

西雅图、波士顿的租户实际租金有望在2018年继续上涨。新泽西北部的租金或出现下调,而华盛顿特区则有可能反弹。

租户实际租金走势

第一太平戴维斯实际租金指数 2018 12

ERI2018

租户实际租金走势:高出/低于上轮峰值的比例

半数市场的租户实际租金仍低于上轮峰值

2017年,有五个市场的租户实际租金比上轮峰值高出至少20%。亚特兰大的写字楼租金刷新历史纪录。2017年租户实际租金达到27.95美元,比上轮峰值即2006年的22.05美元高出26.7%,涨幅超过旧金山;后者仅比上轮峰值即2007年的53.76美元高出21.7%。需要注意的是,旧金山的租金尚未达到2000年70.12美元的最高纪录。洛杉矶西区与旧金山类似,技术/创意产业的需求飙升,将租金推升至创纪录水平。坦帕湾租金的上涨动力则主要来自专业/商务服务业及医疗保健业的稳定增长。

能源产业已经企稳,但对休斯敦的影响尚未消除,租户实际租金比2008年水平低2.8%。租金相对上轮峰值缩水25%以上的市场有三个,分别为纽约中城区、纽约下城区、圣地亚哥。这三个都是CBD写字楼市场,以传统租户为主,缺乏能够吸引租户的设施配套,因此上涨动力不足。

26.7%

26.7%

23.1%22.4%

21.7%

18.0%12.3%

7.4%6.7%

5.7%

0.8%

-2.8%

-10.9%

-13.7%

-17.8%

-25.0%

-26.6%

-35.2%

-40% -30% -20% -10% 0% 10% 20% 30%

亚特兰大(2006)坦帕湾

洛杉矶西区(2008)奥斯汀旧金山丹佛

洛杉矶下城区(2008)波士顿(2008)

芝加哥新泽西北部(2008)

费城休斯敦(2008)

迈阿密华盛顿特区

达拉斯(2008)纽约中城区纽约下城区圣地亚哥

*若无另外说明,上轮峰值出现在2007年。

第一太平戴维斯实际租金指数 201813

华盛顿特区

纽约中城区

芝加哥纽约下城区

波士顿 休斯敦洛杉矶下城区

丹佛 旧金山洛杉矶西区

菲尼克斯 新泽西 夏洛特 亚特兰大 迈阿密 费城达拉斯沃斯堡

奥斯汀 西雅图 圣地亚哥 圣何塞 坦帕湾

2016 $165.90 $167.41 $121.04 $104.00 $118.00 $89.00 $99.00 $90.00 $107.00 $85.00 $81.50 $80.10 $80.50 $82.88 $77.25 $81.00 $66.75 $65.00 $65.00 $58.00 $54.00 $44.192017 $201.88 $181.69 $129.00 $129.00 $121.33 $108.00 $105.00 $105.00 $104.69 $94.25 $87.50 $81.00 $80.00 $79.50 $77.00 $76.85 $68.00 $63.33 $63.00 $60.00 $53.25 $43.87同比变化 21.7% 8.5% 6.6% 24.0% 2.8% 21.3% 6.1% 16.7% -2.2% 10.9% 7.4% 1.1% -0.6% -4.1% -0.3% -5.1% 1.9% -2.6% -3.1% 3.4% -1.4% -0.7%

未加权平均:$94.83 (+6.3%)

$0

$50

$100

$150

$200

业主优惠价值走势

多数市场业主优惠价值上涨

业主优惠价值增加的市场共有13个,减少的市场有九个。全国平均优惠价值上涨6.3%至94.83美元,系有史以来同比最大增幅。

各市场中,优惠价值增长最快的三个市场依次为纽约曼哈顿下城区(+24%)、华盛顿特区(+21.7%)、休斯敦(+21.3%),另有六个市场的涨幅超过5%。

费城的优惠价值同比减少5.1%,亚特兰大(-4.1%)、西雅图(-3.1%)、旧金山(-2.2%)亦有减少;坦帕湾(-0.7%)、圣何塞市区(-1.4%)、迈阿密(-0.3%)的变化相对细微。免租期缩短,是以上大部分市场优惠价值减少的原因。

业主优惠:市场横向比较 2016 2017

第一太平戴维斯实际租金指数 2018 14

ERI2018

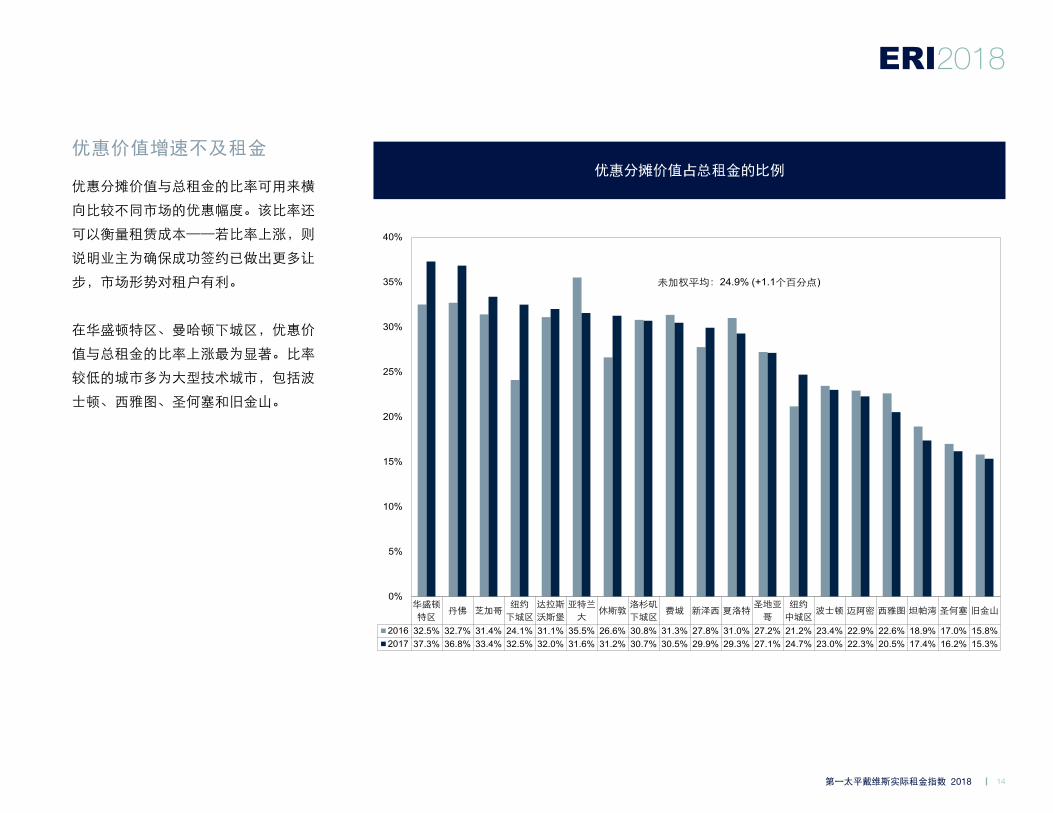

优惠价值增速不及租金

优惠分摊价值与总租金的比率可用来横向比较不同市场的优惠幅度。该比率还可以衡量租赁成本——若比率上涨,则说明业主为确保成功签约已做出更多让步,市场形势对租户有利。

在华盛顿特区、曼哈顿下城区,优惠价值与总租金的比率上涨最为显著。比率较低的城市多为大型技术城市,包括波士顿、西雅图、圣何塞和旧金山。

华盛顿特区

丹佛 芝加哥纽约下城区

达拉斯沃斯堡

亚特兰大

休斯敦洛杉矶下城区

费城 新泽西 夏洛特圣地亚哥

纽约中城区

波士顿 迈阿密 西雅图 坦帕湾 圣何塞 旧金山

2016 32.5% 32.7% 31.4% 24.1% 31.1% 35.5% 26.6% 30.8% 31.3% 27.8% 31.0% 27.2% 21.2% 23.4% 22.9% 22.6% 18.9% 17.0% 15.8%2017 37.3% 36.8% 33.4% 32.5% 32.0% 31.6% 31.2% 30.7% 30.5% 29.9% 29.3% 27.1% 24.7% 23.0% 22.3% 20.5% 17.4% 16.2% 15.3%

0%

5%

10%

15%

20%

25%

30%

35%

40%

未加权平均:24.9% (+1.1个百分点)

优惠分摊价值占总租金的比例

第一太平戴维斯实际租金指数 201815

业主实际租金走势

需求鼎力维持,但受顶级市场降温拖累,租金增速放缓:2017年业主实际租金上涨2.0%,系连续第七年上涨,但涨幅不及2016年的4.8%。2017年伊始,租赁成交降温、租金增势减弱的市场预期越来越强。2017年初部分市场行情趋于疲软,但年内大部分技术城市以及一些不断成熟的阳光地带市场走出一波火热行情。

写字楼建设升温但仍受控制:在坦帕湾、圣地亚哥等市场,新开工项目规模非常有限,影响市场走势。从新项目建设的角度来看,曼哈顿更像以前的亚特兰大:先是一拥而上埋头建设,然后相互争抢租户;且为争取租户,业主给出史无前例的大幅优惠。曼哈顿中城区的业主如今正面临类似的局面。

技术中心与小微板块带来挑战:硅谷与旧金山的写字楼租户面临激烈竞争,同时技术企业也不断流向波士顿、西雅图市区/贝尔维尤以及圣地亚哥郊区,寻租写字楼。技术、广告、媒体与信息(TAMI)企业多寻租大面积、高品质的办公空间,但芝加哥西环(West Loop)、北岸(River North)以及曼哈顿的中城南区(Midtown South)均缺乏这种类型的物业。一些郊区市场也面临大体量写字楼供应不足的问题,包括奥兰治县、芝加哥的奥黑尔区(O'Hare)、达拉斯北部的普莱诺/弗里斯科(Plano/Frisco)。

资本投资市场略微降温:投资者离开门户城市,转向二级市场追求更高收益率,因此投资销售额连续第二年下滑。然而优质物业价格未有松动,卖家无让步压力。相应地,业主亦无意下调租金,但会以装修补贴及其他优惠形式吸引租户。

第一太平戴维斯实际租金指数 2018 16

ERI2018

业主实际租金市场横向比较 2016 2017

旧金山纽约

中城区

洛杉矶

西区波士顿 圣何塞 奥斯汀 西雅图 夏洛特

菲尼克

斯迈阿密 坦帕湾 芝加哥

纽约

下城区

华盛顿

特区

亚特兰

大休斯敦

洛杉矶

下城区丹佛

圣地亚

哥费城 新泽西

达拉斯

沃斯堡

2016 $42.8 $43.2 $31.2 $22.4 $19.7 $19.2 $17.6 $14.8 $13.2 $15.0 $10.8 $13.8 $15.9 $12.4 $7.93 $12.0 $8.34 $9.57 $7.72 $8.08 $9.30 $3.542017 $45.6 $33.9 $33.2 $24.5 $21.2 $21.0 $20.3 $16.8 $15.9 $15.7 $13.0 $12.6 $12.1 $11.1 $11.0 $10.7 $9.55 $8.46 $8.22 $7.67 $6.88 $4.27

同比变化 6.5% -21.5% 6.5% 9.6% 7.4% 9.5% 15.7% 13.4% 20.5% 4.5% 21.0% -8.2% -23.6% -10.7% 38.8% -10.2% 14.5% -11.6% 6.4% -5.1% -26.1% 20.5%

未加权平均:$16.96 (+2.0%)

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

多数市场业主实际租金上涨

在2017年,业主实际租金同比仅上涨2.0%,为本轮周期至今最小涨幅。新泽西北部的业主实际租金暴跌26.1%,在本次调查的所有市场中排名倒数第二;此外曼哈顿中城区下挫21.5%。与此同时,亚特兰大(38.8%)、菲尼克斯(20.5%)、西雅图(15.7%)租金上涨显著。两相抵消,平均租金变动甚微。 旧金山连续第三年成为业主实际租金最高的市场。亚特兰大的业主实际租金连续第四年录得两位数涨幅。而在诸如新泽西北部的纽沃克以及费城等租金高昂的CBD市场,租金上涨动力依然不足。

第一太平戴维斯实际租金指数 201817

业主实际租金走势高出/低于上轮峰值的比例

仅五个市场的业主实际租金高于

历史峰值

有三个市场的业主实际租金显著高于经济衰退前最高水平。三个市场依次为坦帕湾(+34.8%)、旧金山(+32.0%)以及洛杉矶西区(+22.7%)。芝加哥(+18.1%)、亚特兰大(+15.5%)的业主实际租金亦有较大提升。

包括丹佛在内,2017年业主实际租金低于上轮峰值的市场共有12个,其中超过半数的市场较上轮峰值低出20%以上。

由于优惠力度加大,纽约曼哈顿中城区及下城区的业主实际租金明显缩水。中城区与下城区的业主实际租金分别比上轮峰值低出48%与59.6%。

34.8%

32.0%

22.7%18.1%

15.5%

-0.4%

-1.3%

-9.7%

-13.5%

-18.6%

-25.8%

-30.6%

-35.8%

-48.0%

-58.5%

-59.6%

-64.2%

-70% -50% -30% -10% 10% 30%

坦帕湾(2006)

旧金山

洛杉矶西区(2008)

芝加哥

亚特兰大(2006)

丹佛

波士顿

费城

洛杉矶下城区(2008)

北新泽西(2006)

迈阿密

达拉斯(2008)

休斯敦(2008)

纽约中城区

华盛顿特区

纽约下城区

圣地亚哥

*若无另外说明,上轮峰值出现在2007年。

第一太平戴维斯实际租金指数 2018 18

ERI2018

$18.75 $16.79

$10.39 $10.24 $11.16 $11.60 $12.23 $14.09 $15.84 $16.62 $16.96

$2.14$2.24

$2.28 $2.25 $2.34 $2.31 $2.28 $2.33

$2.34 $2.34 $2.35

$8.65$8.90

$8.93 $9.03 $9.33 $9.49 $9.41$9.59

$9.54 $9.73 $9.93

$5.47$5.64

$5.78 $5.63$5.70 $5.73 $5.73

$5.84$5.96 $6.10 $6.22

$8.18 $8.95

$9.89 $9.54$11.79 $11.80 $12.06

$13.10$13.01

$13.72 $14.53

$0

$10

$20

$30

$40

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

业主实际租金 电费 营运支出 房地产税 优惠分摊及佣金

业主成本的组成 业主运营利润仍比上轮周期

峰值低出至少10%

业主实际租金自2011年起逐年攀升,但在2017年仅录得2.5%的涨幅。

租金指数同比上涨0.34美元,远远低于租金优惠及佣金价值的涨幅(0.81美元)。

上轮市场复苏期持续时间较短(2004-2007年),期间业主实际租金从11.67美元回升至18.75美元,涨幅达60.3%。本轮反弹势头相对较弱,虽然至今已累计上涨56.4%,但历时七年,且仍未达到2007年的水平。尽管优惠价值达到空前水平,且业主实际租金远低于上轮峰值,但由于本轮周期持续时间较长,业主仍得以保证利润空间。

2018年业主实际租金可能继续上涨,但若要达到上轮峰值水平,涨势至少需要持续到2019年甚至2020年。

第一太平戴维斯实际租金指数 201819

旧金山洛杉矶

西区

菲尼克

斯

达拉斯

上城

亚特兰

大西雅图 坦帕湾

纽约

中城区迈阿密 波士顿 芝加哥 圣何塞 丹佛 休斯敦 费城 新泽西 奥斯汀

纽约

下城区

华盛顿

特区

洛杉矶

下城区

圣地亚

哥

达拉斯

沃斯堡

2016 71.7% 70.6% 68.1% 69.1% 63.7% 63.3% 62.0% 66.6% 61.7% 60.8% 61.9% 60.3% 58.9% 58.4% 60.0% 61.3% 56.9% 55.9% 54.8% 54.2% 53.5% 52.3%2017 71.8% 71.4% 70.4% 70.1% 65.7% 64.9% 64.7% 63.6% 61.8% 61.8% 61.6% 61.0% 59.5% 59.5% 58.5% 58.2% 57.6% 56.9% 56.6% 55.6% 54.0% 52.6%

25%

35%

45%

55%

65%

75%

几乎所有市场的净租金/总租金

比率走高

2017年净租金/总租金比率超过60.0%的市场有12个,较2016年的14个有所减少。其中以旧金山、洛杉矶西区的比率最高,分别为71.8%与71.4%。

净租金/总租金比率最低的两个市场为圣地亚哥(54.0%)与达拉斯(52.6%)。

各市场净租金/总租金比率 20172016

各市场总租金组成

第一太平戴维斯实际租金指数 2018 20

ERI2018

大多数市场总租金走高

全国未加权总租金平均指数同比上涨3.1%,自48.51美元涨至49.99美元。除曼哈顿中城区、新泽西北部、费城以外,其余市场均录得同比上涨。

2017年仅有一个市场录得两位数增幅,即菲尼克斯,此外录得5.0%以上增幅的市场有七个。

增幅不超过5%的市场有十个。以芝加哥为例,业主实际租金仅小涨0.3%,原因在于地标写字楼的租赁成交减少,同时业主加大优惠力度。休斯敦CBD市场的表现强于预期(涨3.4%),因为空置率较高的楼宇主要集中于休斯敦西区。

曼哈顿中城区、新泽西北部的写字楼总租金走跌,跌幅分别为7.0%、6.2%。

纽约中城区

旧金山华盛顿特区

波士顿洛杉矶西区

纽约下城区

奥斯汀 芝加哥 圣何塞 西雅图 休斯敦 迈阿密洛杉矶下城区

菲尼克斯 丹佛 亚特兰大 夏洛特 新泽西 圣地亚哥 坦帕湾

2016 $103.32 $78.05 $66.67 $65.75 $59.22 $56.37 $52.75 $50.35 $46.80 $44.00 $43.68 $44.05 $42.00 $37.75 $40.53 $37.84 $33.70 $37.69 $32.87 $30.502017 $96.09 $79.90 $70.70 $68.90 $62.88 $58.46 $55.00 $50.49 $48.50 $47.00 $45.15 $45.15 $44.69 $42.00 $41.98 $40.84 $35.70 $35.36 $34.11 $33.00同比变化 -7.0% 2.4% 6.0% 4.8% 6.2% 3.7% 4.3% 0.3% 3.6% 6.8% 3.4% 2.5% 6.4% 11.3% 3.6% 7.9% 5.9% -6.2% 3.8% 8.2%

未加权平均:$49.99 (+3.1%)

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

$55

$60

$65

$70

$75

$80

$85

$90

$95

$100

$105

各市场总租金横向比较 2016 2017

第一太平戴维斯实际租金指数 201821

运营开支温和上涨

2017年全国运营支出平均指数上涨2.1%至9.93美元。

大多数市场的运营开支出现温和上涨。开支超过10.00美元的市场有十个,不足8.00美元的市场仅有三个。

许多业主投入大量资金升级物业,运营支出相应增加。例如,不少业主在楼宇内增加共享设施,打造差别化。设施包括顶层天台、无线网络覆盖的座位区、会议室、健身房等等。一些业主甚至将一整层专用于提供设施及服务。

共享办公如火如荼,不仅影响了越来越多公司的空间设计,也丰富了写字楼的配套设施。

奥斯汀纽约中城区

华盛顿特区

洛杉矶下城区 旧金山

纽约下城区 波士顿 圣何塞 西雅图

洛杉矶西区 新泽西 费城 芝加哥 休斯敦 迈阿密

亚特兰大

圣地亚哥

达拉斯沃斯堡 丹佛

2016 $15.00 $14.50 $14.15 $13.15 $12.90 $12.05 $11.90 $11.25 $10.25 $10.05 $9.25 $9.00 $8.92 $8.80 $8.45 $8.05 $7.44 $7.00 $7.002017 $15.40 $14.75 $14.50 $13.54 $13.15 $12.15 $12.10 $11.50 $10.51 $10.29 $9.35 $9.10 $9.00 $8.85 $8.70 $8.15 $7.70 $7.25 $7.10

未加权平均:$9.93 (+2.1%)

$0

$2

$4

$6

$8

$10

$12

$14

$16

各市场运营支出横向比较 2016 2017

各市场总租金组成

第一太平戴维斯实际租金指数 2018 22

ERI2018

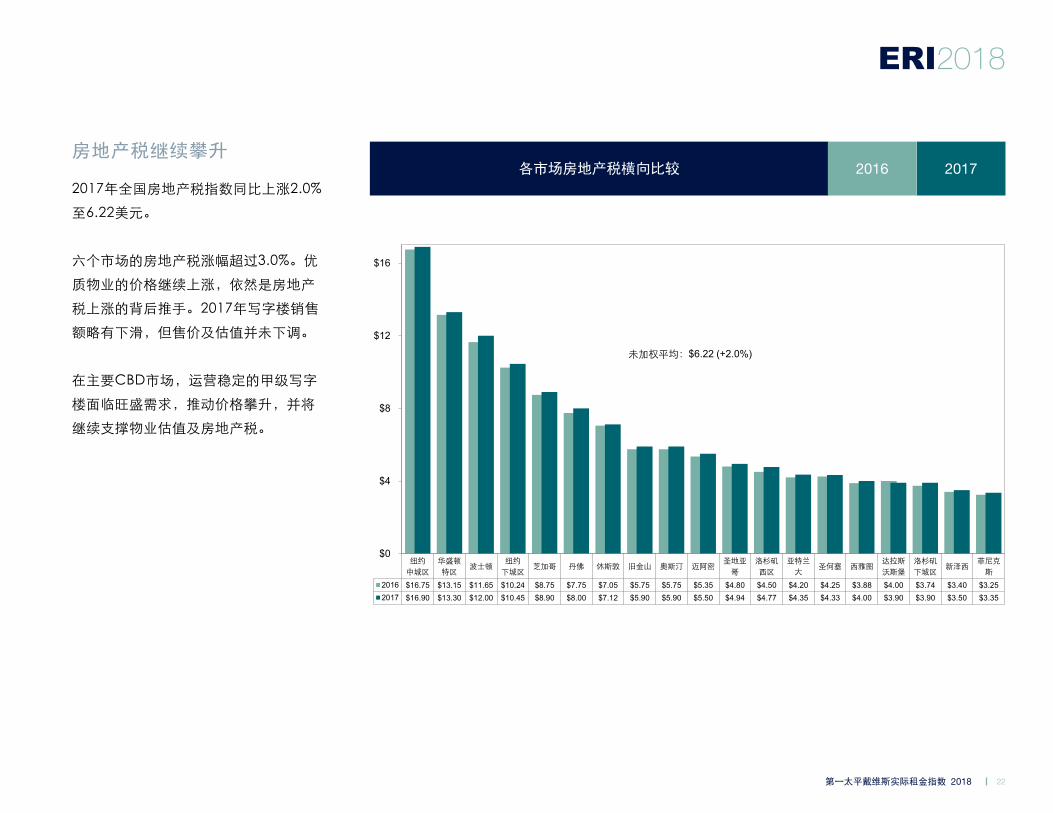

房地产税继续攀升

2017年全国房地产税指数同比上涨2.0%至6.22美元。

六个市场的房地产税涨幅超过3.0%。优质物业的价格继续上涨,依然是房地产税上涨的背后推手。2017年写字楼销售额略有下滑,但售价及估值并未下调。

在主要CBD市场,运营稳定的甲级写字楼面临旺盛需求,推动价格攀升,并将继续支撑物业估值及房地产税。

纽约中城区

华盛顿特区

波士顿纽约下城区

芝加哥 丹佛 休斯敦 旧金山 奥斯汀 迈阿密圣地亚哥

洛杉矶西区

亚特兰大

圣何塞 西雅图达拉斯沃斯堡

洛杉矶下城区

新泽西菲尼克斯

2016 $16.75 $13.15 $11.65 $10.24 $8.75 $7.75 $7.05 $5.75 $5.75 $5.35 $4.80 $4.50 $4.20 $4.25 $3.88 $4.00 $3.74 $3.40 $3.252017 $16.90 $13.30 $12.00 $10.45 $8.90 $8.00 $7.12 $5.90 $5.90 $5.50 $4.94 $4.77 $4.35 $4.33 $4.00 $3.90 $3.90 $3.50 $3.35

未加权平均:$6.22 (+2.0%)

$0

$4

$8

$12

$16

各市场房地产税横向比较 20172016

第一太平戴维斯实际租金指数 201823

租户电费平稳

2017年租户电费几乎没有变化,同比仅增加0.01美元(0.5%)至2.35美元。

大多数市场的电费维持在2016年水平。但油气价格上涨,到2018年部分市场的电费可能会高于2017年。

旧金山纽约中城区

圣何塞 迈阿密圣地亚哥

洛杉矶西区

华盛顿特区

纽约下城区

坦帕湾洛杉矶下城区

休斯敦 波士顿 奥斯汀达拉斯沃斯堡

菲尼克斯

西雅图 费城 新泽西 丹佛亚特兰大

2016 $3.45 $3.25 $3.10 $3.05 $3.05 $2.85 $2.83 $2.55 $2.50 $2.35 $2.30 $2.23 $2.00 $2.00 $2.00 $2.00 $1.95 $1.92 $1.90 $1.502017 $3.45 $3.30 $3.10 $3.05 $3.05 $2.92 $2.85 $2.60 $2.50 $2.40 $2.33 $2.25 $2.00 $2.00 $2.00 $2.00 $1.95 $1.92 $1.90 $1.50

未加权平均:$2.35 (+0.5%)

$0.00

$0.50

$1.00

$1.50

$2.00

$2.50

$3.00

$3.50

各市场租户电费横向比较 2016 2017

各市场总租金组成

第一太平戴维斯实际租金指数 2018 24

ERI2018

净租金小幅上涨

全国净租金指数同比上涨3.8%,从2016年的30.34美元涨至2017年的31.48美元。除四个市场以外,其余各市场均录得上涨。

有三个市场的净租金录得两位数涨幅,依次为菲尼克斯(+15.1%)、坦帕湾(+12.8%)及亚特兰大(+11.4%)。 部分市场虽然租赁行情趋于疲软,但由于业主给出较大优惠取得成交,净租金依然呈现涨势,例如华盛顿特区(+9.6%)、休斯敦(+5.2%)。

纽约中城区

旧金山洛杉矶西区

波士顿华盛顿特区

纽约下城区

奥斯汀 芝加哥 西雅图菲尼克斯

圣何塞 夏洛特 迈阿密 休斯敦亚特兰大

丹佛洛杉矶下城区

坦帕湾 新泽西 费城

2016 $68.82 $55.95 $41.82 $39.97 $36.54 $31.53 $30.00 $31.18 $27.87 $25.70 $28.20 $27.52 $27.20 $25.53 $24.09 $23.88 $22.76 $18.92 $23.12 $20.252017 $61.14 $57.40 $44.90 $42.55 $40.05 $33.26 $31.70 $31.09 $30.49 $29.57 $29.57 $29.45 $27.90 $26.85 $26.84 $24.98 $24.85 $21.35 $20.59 $19.26

同比变化 -11.2% 2.6% 7.4% 6.5% 9.6% 5.5% 5.7% -0.3% 9.4% 15.1% 4.9% 7.0% 2.6% 5.2% 11.4% 4.6% 9.2% 12.8% -10.9% -4.9%

未加权平均:$31.48 (+3.8%)

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

$55

$60

$65

$70

各市场净租金横向比较 20172016

第一太平戴维斯实际租金指数 201825

CBD写字楼租金走势

亚特兰大

总租金连续第五年上涨,从2016年的37.84美元增至40.84美元,增幅为7.9%。同期净租金从24.09美元涨至26.84美元,涨幅为11.4%。运营支出(+1.2%)继续小幅上扬,房地产税(+3.6%)同样呈现涨势。电费支出未有变化。优惠价值有所减少,但幅度甚微,占总租金的比例相应缩减。租户实际租金上涨14.5%至27.95美元。业主实际租金从7.93美元涨至11.00美元,涨幅高达38.8%,显著超出上轮峰值即2006年的9.53美元。

芝加哥

总租金连续第五年上涨,同比增加0.3%至50.49美元,再次刷新历史纪录。同期净租金下跌0.3%至31.09美元。运营支出(+0.9%)与房地产税(+1.7%)双双走高。优惠价值延续涨势,同比上涨6.6%至129.00美元。租户实际租金应声下跌,同比降2.6%至33.64美元。业主实际租金同比减少8.2%至12.68美元。

亚特兰大写字楼租金走势

芝加哥写字楼租金走势

29.90 31.09 30.53 30.48 29.62 28.44 28.90 31.33

35.57 37.84

40.84

19.36 16.68

13.51 14.56 11.79 13.35 14.57

16.41

21.79 24.40

27.95

6.23 3.30

0.05 1.19 (1.51) (0.83) 0.12 0.85

5.68 7.93

11.00

($5)

$5

$15

$25

$35

$45

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

总租金 租户实际租金 业主实际租金

41.9939.00 38.07 39.67

40.85 39.62 40.6045.20

47.7050.35 50.49

31.5427.24

24.36 26.22 26.48 27.21 28.9732.27 33.09 34.54 33.64

10.746.68

3.62 5.48 5.57 6.279.10

12.01 12.72 13.81 12.68

$0

$10

$20

$30

$40

$50

$60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 2018 26

ERI2018

达拉斯

总租金同比小涨2.6%至27.75美元。净租金自14.05美元涨至14.60美元,涨幅为3.9%。运营支出上涨3.6%,同期房地产税及电费与上一年持平。优惠价值小涨1.25美元至68.00美元,依然高于历史平均水平,部分抵消了总租金上涨的影响。租户实际租金涨2.9%,从18.33美元涨至18.87美元。业主实际租金自3.54美元涨至4.27美元,涨幅为20.5%。

丹佛

由于油气价格上调,同时专业/商业服务企业租赁需求活跃,总租金止跌反弹,同比涨3.6%至41.98美元。同期净租金从23.88美元涨至24.98美元,涨幅为4.6%。运营支出(+1.4%)、房地产税(+3.2%)有所增加,而电费维持稳定。优惠价值达到历史新高105美元,租户实际租金压缩2.8%至26.52美元。业主实际租金下跌11.6%至8.46美元。

达拉斯写字楼租金走势

丹佛写字楼租金走势

29.20 30.15 29.95 29.15 28.70 28.15 27.25 26.70 26.80 27.05 27.75

21.49 22.25 21.95 21.08 20.60 19.93 18.92 18.28 18.34 18.33 18.87

6.72 6.88 6.32 5.52 5.00 4.30 3.91 3.23 3.81 3.54 4.27

$0

$5

$10

$15

$20

$25

$30

$35

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

31.7528.54 29.50

27.45 28.2632.00

36.2538.55

42.2340.53

41.98

22.47

17.94 17.72 16.26 17.3620.51

25.21 26.3329.60

27.28 26.52

8.49

3.56 2.660.80 1.26

4.11

8.60 9.2712.22

9.57 8.46

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 201827

休斯敦

总租金连跌两年后反弹,同比上涨3.4%至45.15美元。同期净租金上涨5.2%至26.85美元。运营开支增加0.6%,而房地产税上涨1.0%。优惠价值同比涨21.3%至108.00美元,刷新历史纪录。租户实际租金下跌3.2%至31.04美元;业主实际租金陡降10.2%至10.79美元,低于2010年水平。

洛杉矶下城区

总租金连续第四年上涨达到44.69美元,增幅为6.4%。净租金同样推涨,自22.76美元涨至24.85美元,涨幅9.2%。运营支出上涨3.0%,但不及房地产税(+4.3%)。业主不得不加大优惠力度,优惠价值推升至105美元每平方英尺的空前水平,部分抵消租金增涨幅。租户实际租金上涨6.6%至30.98美元。业主实际租金自8.34美元涨至9.55美元,仍显著低于上轮峰值即2011年的11.73美元。

休斯敦写字楼租金走势

洛杉矶下城区写字楼租金走势

31.32

36.8334.45

32.48 34.3737.96

44.1849.04

45.7043.68 45.15

27.5131.93

26.97 25.3327.51

31.4335.71

40.42

35.2532.06 31.04

12.5516.81

12.67 10.98 12.7915.62

17.8521.07

15.6412.02 10.79

$0

$10

$20

$30

$40

$50

$60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

35.47 36.73 35.44 36.14

40.8237.90

35.8539.92 40.82 42.00

44.69

26.72 27.5925.64 25.69

31.0228.10

25.5328.69 28.54 29.07

30.98

9.46 9.557.35 7.39

11.739.26

6.518.97 8.25 8.34 9.55

$0

$10

$20

$30

$40

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CBD写字楼租金走势

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 2018 28

ERI2018

46.9350.43

38.85 38.4040.77 42.96 44.81

53.80 54.8659.22

62.88

40.4343.43

31.35 31.79 33.93 35.48 37.54 37.17

46.7950.72

53.46

24.2427.08

15.05 15.23 15.5117.95 19.75 18.80

27.8431.21 33.23

$0

$10

$20

$30

$40

$50

$60

$70

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

洛杉矶西区

总租金同比上涨6.2%至62.88美元,延续此前连续六年的涨势。同期净租金从41.82美元涨至44.90美元,涨幅为7.4%。此外,房地产税(+6.0%)、租户电费(+2.5%)及运营支出(+2.4%)亦是“涨”声一片。业主优惠价值增至94.25美元。租户实际租金涨5.4%,从50.72美元涨至53.46美元。业主实际租金涨至创纪录的33.23美元。

迈阿密

总租金连续第七年上涨,从2016年的44.05美元增至45.15美元,增幅为2.5%。同期净租金从27.20美元涨至27.90美元,涨幅为2.6%。运营支出(+3.0%)、房地产税(+2.8%)有所上调,而电费维持稳定。优惠价值连续第二年下调,跌至77.00美元,占总租金的比例相应缩减。租户实际租金同比上涨3.3%至35.09美元。业主实际租金上涨4.5%至15.74美元。

洛杉矶西区写字楼租金走势

迈阿密写字楼租金走势

45.00 44.00

35.75 34.7736.92

38.66 39.45 40.55 42.40 44.05 45.15

39.38 37.99

27.15 26.41 25.82 27.43 29.00 30.1032.21 33.96 35.09

21.22 18.92

8.36 8.69 9.28 9.89 11.23 11.93 13.74 15.06 15.74

$0

$10

$20

$30

$40

$50

$60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 201829

曼哈顿下城区

总租金从2016年的56.37美元涨至58.46美元,涨幅为3.7%。同期净租金从31.53美元涨至33.26美元,涨幅为5.5%。同期运营支出上涨0.8%,房地产税及电费同涨2.0%。优惠价值大涨24%至129.00美元。相应地,租户实际租金下跌7.8%至39.47美元。业主实际租金同样缩水,同比跌23.6%至12.17美元,尚不及此前纪录即2007年水平(30.10美元)的一半。

曼哈顿中城区

总租金录得2010年以来首次下跌,同比减少7.0%至96.09美元。同期净租金从68.82美元跌至61.14美元,跌幅为11.2%。而运营支出(+1.7%)、房地产税(+0.9%)则录得小幅上涨。总租金下跌的同时,优惠价值跳涨至181.69美元。受此影响,租户实际租金(72.36美元)与业主实际租金(33.93美元)的跌幅均达到两位数比例。

曼哈顿下城区写字楼租金走势

曼哈顿中城区写字楼租金走势

63.6959.38

46.42

37.7144.09

49.22 50.6154.75 55.57 56.37 58.46

53.7649.19

34.29

25.5630.51

36.81 38.4941.56 42.24 42.79

39.47

30.1024.90

10.17

1.546.04

11.84 13.22 15.60 15.84 15.9312.17

$0

$10

$20

$30

$40

$50

$60

$70

$80

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

105.5097.72

66.32 61.24

77.55 78.33 81.2589.56

100.40 103.3296.09

96.4985.44

51.30 47.14

62.53 63.24 64.5371.22

80.56 81.4572.36

65.20

53.78

19.7514.87

28.69 28.33 28.9034.63

42.96 43.2033.93

$0

$20

$40

$60

$80

$100

$120

$140

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CBD写字楼租金走势

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 2018 30

ERI2018

28.66 29.32 28.45 28.11 27.72 27.02 27.2529.95

33.63

37.6935.36

23.18 23.44 21.59 20.93 20.34 19.57 19.4121.79

24.8827.23

24.78

8.07 7.655.86 5.21 4.59 3.86 3.58

5.217.51

9.306.88

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

新泽西北部

总租金录得2012年以来首次下跌,同比减少6.2%至35.36美元。同期净租金从23.12美元涨至20.59美元,涨幅为10.9%。运营支出(+1.1%)、房地产税(+2.9%)有所上调,电费未有变化。优惠价格小涨至81.00美元。租户实际租金下跌9.0%至24.78美元。业主实际租金同样走跌,同比减少26.1%至6.88美元。

费城

受地标写字楼租赁成交缩减影响,总租金录得2010年以来首次下跌,同比减少2.4%至32.94美元。同期净租金下跌4.9%至19.26美元。相反,运营支出与房地产税分别上涨1.1%与3.1%。业主优惠力度减小,优惠价值降至76.85美元。租户实际租金同比小降1.2%至22.90美元。业主实际租金同比减少5.0%至7.67美元。

新泽西写字楼租金走势

费城写字楼租金走势

29.25 28.10 27.70 27.00 27.78 27.88 28.4230.62

32.69 33.75 32.94

22.72 22.61 21.82 20.47 20.07 19.13 19.4121.40

23.42 23.17 22.90

8.49 8.11 7.145.68 4.57 3.55 3.66

6.968.63 8.08 7.67

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 201831

圣地亚哥

总租金连续第四年上涨,并录得本轮周期同比最大涨幅3.8%,从2016年的32.87美元涨至34.11美元。同期净租金从17.58美元涨至18.42美元,涨幅为4.8%。运营支出、房地产税分别上涨3.5%与2.9%,而电费维持稳定。业主优惠幅度未有变化。由于总租金上涨而优惠不变,租户实际租金同比涨3.9%至24.86美元。业主实际租金自7.72美元涨至8.22美元,涨幅为6.4%。

旧金山

总租金增加至79.90美元。同期净租金涨2.6%至57.40美元。运营支出、房地产税涨势延续,同比分别增1.9%与2.6%,而电费维持稳定。业主立场相对坚定,优惠价值小幅减少。租户实际租金上涨3.4%至65.45美元。业主实际租金上涨6.5%至45.64美元。

圣地亚哥写字楼租金走势

旧金山写字楼租金走势

43.89 43.42

33.38 32.32 31.39 30.04 30.40 31.10 32.00 32.87 34.1138.34 37.25

26.13 24.64 23.5321.17 21.92 22.77 23.06 23.92 24.86

22.9921.34

11.05 9.46 8.265.80 6.43 7.06 7.07 7.72 8.22

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

59.79 57.93

43.78

53.1555.75 58.35 59.80

68.85 69.95

78.05 79.90

53.7650.68

34.59

43.46 46.16 48.36 48.53

57.25 58.1963.29 65.45

36.2433.11

16.92

25.40 27.70 29.55 29.57

37.58 38.0742.87 45.64

$0

$10

$20

$30

$40

$50

$60

$70

$80

$90

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

CBD写字楼租金走势

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

CBD写字楼租金走势

第一太平戴维斯实际租金指数 2018 32

ERI2018

圣何塞市区

总租金同比上涨3.6%至48.50美元,系连续第六年上涨。同期净租金从28.20美元涨至29.57美元,涨幅为4.9%。运营支出(+2.2%)、房地产税(+1.9%)有所上调,电费未有变化。优惠价值略微缩水,降至53.25美元。相应地,租户实际租金上涨4.7%至40.66美元。业主实际租金上涨7.4%至21.20美元。

西雅图

总租金增加至47.00美元。同期净租金涨9.4%至30.49美元。运营支出、房地产税涨势延续,同比分别增2.5%与3.1%,而电费维持稳定。业主立场相对坚定,优惠价值小幅减少。租户实际租金上涨9.7%至37.36美元。业主实际租金上涨15.7%至20.37美元。

圣何塞市区写字楼租金走势

西雅图写字楼租金走势

34.25 34.25 34.25 34.0036.00 37.65

40.4543.05

45.00 46.80 48.50

28.36 28.21 26.89 26.0528.34 29.92

32.6535.17 36.94 38.85 40.66

11.84 11.60 10.02 9.53 10.35 12.0814.42

16.57 18.10 19.73 21.20

$0

$10

$20

$30

$40

$50

$60

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

38.30 38.20 38.90 40.0541.90

44.0047.00

27.43 27.18 28.19 29.6431.72

34.0537.36

12.38 11.94 12.70 13.8915.66

17.6020.37

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 201833

坦帕湾

总租金实现连续第五年上涨,达到33.00美元,录得本轮周期最大涨幅8.2%。同期净租金从18.92美元涨至21.35美元,涨幅为12.8%。运营支出上涨1.2%至6.05美元,同期房地产税及电费与上一年持平。优惠价值下跌0.7%至43.87美元。租户实际租金录得本轮周期最大涨幅10.3%,达到27.27美元。 业主实际租金上涨20.9%至13.08美元。

华盛顿特区

顶级品质楼宇继续吸引租户,受此支撑,总租金同比上涨6.0%至70.70美元。净租金涨9.6%至40.05美元,基本回归两年前的水平。总租金上涨,部分源于运营支出(+2.5%)与房地产税(+1.1%)的增加。然而,优惠价值亦刷新本地市场以及全国纪录,达到201.88美元每平方英尺。租户实际租金下跌1.5%至44.33美元,业主实际租金跌10.7%至11.14美元。

坦帕湾写字楼租金走势

26.75 27.00 26.50 26.50 26.50 26.50 27.25 28.00 29.04 30.5033.00

21.5319.70 18.12 18.67 19.02 19.70

21.31 22.35 23.2324.73

27.27

8.756.41 5.12 5.67 6.02 6.70

8.10 9.08 9.66 10.8113.08

$0

$5

$10

$15

$20

$25

$30

$35

$40

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

华盛顿特区写字楼租金趋势

63.75 64.00 65.75 67.00 68.2164.45 64.68 65.59 63.12

66.6770.70

51.34 50.29 48.6453.94 53.65

48.78 46.89 46.8743.39 45.00 44.33

22.2618.80

16.1021.89 21.55

18.21 15.92 15.4011.60 12.48 11.14

$0

$10

$20

$30

$40

$50

$60

$70

$80

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

CBD写字楼租金走势

第一太平戴维斯实际租金指数 2018 34

ERI2018

奥斯汀

总租金连续第七年上涨,从2016年的52.75美元增至55.00美元,增幅为4.3%。同期净租金从30.00美元涨至31.70美元,涨幅为5.7%。运营支出、房地产税分别上涨2.7%与2.6%,电费维持稳定。业主优惠价值小幅减少。由于总租金上涨而优惠空间压缩,租户实际租金同比涨5.9%至45.31美元。业主实际租金自19.25美元涨至21.08美元,涨幅为9.5%。

波士顿

总租金同比上涨4.8%至68.90美元。同期净租金上涨6.5%至42.55美元。运营支出(+1.7%)、房地产税(+3.0%)延续上年涨势。业主给出略多优惠,但并未影响租金涨势。租户实际租金上涨5.4%至53.05美元。业主实际租金上涨9.6%至24.57美元。

奥斯汀写字楼租金走势

波士顿写字楼租金走势

44.94 45.77 46.80 48.1350.14 51.13 52.75

55.00

34.38 35.28 36.39 37.8839.96 41.18 42.80

45.31

13.12 13.69 14.45 15.57 17.25 18.07 19.25 21.08

$0

$10

$20

$30

$40

$50

$60

2010 2011 2012 2013 2014 2015 2016 2017

57.00 57.25 58.00 60.0062.30

65.7568.90

43.94 43.54 43.89 45.76 47.80 50.3453.05

17.75 17.05 17.17 18.64 20.41 22.42 24.57

$0

$10

$20

$30

$40

$50

$60

$70

$80

2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 201835

夏洛特

总租金实现连续第四年上涨,达到35.70美元,录得本轮周期最大涨幅5.9%。同期净租金从27.52美元涨至29.45美元,涨幅为7.0%。运营支出上涨2.3%至2.25美元,同期房地产税及电费与上一年持平。业主优惠价值小幅减少0.6%。租户实际租金录得本轮周期最大涨幅8.9%,达到25.25美元。业主实际租金上涨13.4%至16.86美元。

菲尼克斯

顶级写字楼继续面临旺盛需求,助推总租金同比上涨11.3%至42.00美元。同期净租金涨15.1%至29.57美元。总租金上涨,部分源于运营支出(+4.1%)与房地产税(+3.1%)的增加。然而,优惠价值也刷新纪录,达到87.50美元。租户实际租金跳涨13.2%至28.61美元,业主实际租金上涨20.5%至15.97美元。

夏洛特写字楼租金走势

菲尼克斯写字楼租金走势

CBD写字楼租金走势

31.01 31.64 32.76 33.7035.70

20.76 21.32 22.24 23.2525.25

8.73 9.12

14.20 14.8716.86

$0

$5

$10

$15

$20

$25

$30

$35

$40

2013 2014 2015 2016 2017

26.00 26.75 27.25 27.7530.50

34.5037.75

42.00

16.28 16.79 16.93 17.22 16.85

22.8925.28

28.61

6.09 6.43 6.41 6.53 5.87

11.5413.25

15.97

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 2018 36

ERI2018郊区写字楼租金走势

劳德代尔堡写字楼租金走势

奥兰治县写字楼租金走势

38.2534.70 33.50 33.47 33.10 33.60 33.88

36.2439.74 41.15

44.00

32.2428.43

26.09 25.50 24.61 24.78 25.00 25.98

30.79 32.1435.25

15.1712.12

10.058.00 8.00 7.90 8.07

13.63 13.02 14.0516.86

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

36.91

33.60

28.80 27.59 26.97 26.85 27.65 28.89

33.75 35.1638.00

32.99

28.38

21.6219.75 19.13 19.67 20.32 21.05

25.00 26.1128.44

19.37

14.60

8.136.78 6.08 6.14 6.26 6.43

9.54 10.3411.64

$0

$5

$10

$15

$20

$25

$30

$35

$40

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

劳德代尔堡

总租金连续第六年上涨,同比涨6.9%至44.00美元。同期净租金从24.97美元涨至27.66美元,涨幅为10.8%。运营支出、房地产税分别上涨1.1%与1.5%,电费维持稳定。优惠价值小幅减少。租户实际租金上涨4.4%至35.25美元。业主实际租金从14.05美元涨至16.86美元,涨幅约20%,比上轮峰值即2006年的15.37美元高出9.7%。

奥兰治县

总租金同比上涨8.1%至38.00美元,系连续第五年上涨。同期净租金从20.09美元涨至22.55美元,涨幅为12.2%。运营支出(+3.3%)、房地产税(+2.4%)均呈涨势。优惠价值涨到73.00美元以上,但幅度不及总租金。租户实际租金上涨6.7%至28.44美元。业主实际租金上涨12.6%至11.64美元,但仍不及上轮峰值即2006年的22.43美元。

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 201837

郊区写字楼租金走势

森尼韦尔/圣克拉拉

总租金同比上涨2.8%至64.75美元。同期净租金从43.70美元涨至45.17美元,涨幅为3.4%。运营支出(+1.7%)、房地产税(+1.7%)有所上调,电费未有变化。优惠价值略微缩水,降至61.00美元。相应地,租户实际租金上涨3.8%至55.77美元。业主实际租金上涨5.2%至35.46美元。

北弗吉尼亚

总租金小幅下跌至42.45美元。同期净租金从28.53美元降至27.80美元,跌幅为2.6%。运营支出(+2.5%)、房地产税(+1.3%)双双走高。优惠价值也已处于较高水平,此次仅上涨0.3%。租户实际租金同比下降1.9%至27.38美元。业主实际租金下跌6.5%至10.76美元。

森尼韦尔/圣克拉拉写字楼租金走势

北弗吉尼亚写字楼租金走势

56.10 57.00 55.60 54.75 54.99 55.00 54.90 55.2558.00

63.00 64.75

48.15 48.4645.73 44.96 45.27 45.58 45.48 45.68

48.5053.72 55.77

30.67 30.8727.92 27.50 26.35 26.84 26.38 26.24

28.8133.72 35.46

$0

$10

$20

$30

$40

$50

$60

$70

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

36.25 36.40 35.68 35.82

42.5540.25

36.85

41.27 40.5342.93 42.45

27.11 25.95 24.49 25.37

31.8429.87

26.0129.25

27.21 27.91 27.38

14.6712.87 11.49 12.29

18.3016.25

12.4715.07

12.97 13.3210.76

$0

$5

$10

$15

$20

$25

$30

$35

$40

$45

$50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

租金总值租户

实际租金业主

实际租金

租金总值租户

实际租金业主

实际租金

第一太平戴维斯实际租金指数 2018 38

ERI2018

9.7%9.4%

8.9%4.3%

3.9%3.8%

2.4%1.4%1.3%0.4%

-0.7%-0.9%

-1.5%-1.6%

-1.8%-1.9%

-2.4%

-3% -1% 2% 5% 7% 10%

劳德代尔堡(佛罗里达州)周界中心(乔治亚州)

奥兰治县(加利福利亚州)沃莎姆(马萨诸塞州)库克县(伊利诺伊州)

森尼韦尔/圣克拉拉(加利福利亚州)普莱诺/弗里斯科(德克萨斯州)

梅因莱恩区/康舍霍肯(宾夕法尼亚州)西南部(科罗拉多州)

西棕榈海滩(佛罗里达州)长岛(纽约州)

威彻斯特县(纽约州)杜佩吉县(伊利诺伊州)

费尔菲尔德县(康涅狄格州)西环商业街廊(德克萨斯州)

北弗吉尼亚莱克县(伊利诺伊州)

20.0%12.6%

7.4%6.6%6.5%

5.2%3.5%2.6%2.1%

-0.8%-0.8%-0.9%-1.1%

-2.0%-3.9%-3.9%

-19.2%

-20% -15% -10% -5% 0% 5% 10% 15% 20%

劳德代尔堡(佛罗里达州)奥兰治县(加利福利亚州)库克县(伊利诺伊州)沃莎姆(马萨诸塞州)周界中心(乔治亚州)

森尼韦尔/圣克拉拉(加利福利亚州)普莱诺/弗里斯科(德克萨斯州)

西南部(科罗拉多州)梅因莱恩区/康舍霍肯(宾夕法尼亚州)

费尔菲尔德县(康涅狄格州)杜佩吉县(伊利诺伊州)西棕榈海滩(佛罗里达州)

西环商业街廊(德克萨斯州)长岛(纽约州)

威彻斯特县(纽约州)莱克县(伊利诺伊州)

北弗吉尼亚

郊区市场租户实际租金与业主实

际租金

2017年有七个郊区写字楼市场的租户实际租金走跌,2016年仅有一个。休斯敦西环是供应过剩问题最为严重的市场之一,租金承压下行。周界中心、奥兰治县则在大型企业强劲需求的支撑下,租金录得显著上涨。得益于剑桥租金高企、技术行业稳步扩张的双重支撑,波士顿郊区128号高速公路“生物技术走廊”的租金也呈上行走势。

劳德代尔堡供应趋紧。此外,普莱诺西区及弗里斯科得益于企业搬迁需求的平稳支撑,租金继续攀升。森尼韦尔/圣克拉拉的门洛帕克(Menlo Park)、帕罗奥多(Palo Alto)、山景城(Mountain View)的研发大楼备受追捧,但这未能在5.2%的租金涨幅中得到充分体现。

郊区写字楼市场租户实际租金同比变化 2016-2017

郊区写字楼市场业主实际租金同比变化 2016-2017

第一太平戴维斯实际租金指数 201839

森尼韦尔/圣克拉拉(加利福利亚州)

西棕榈海滩(佛罗里达州)

沃莎姆(马萨诸塞州)

劳德代尔堡(佛罗里达州)

普莱诺/弗里斯科(德克萨斯州)

梅因莱恩区/康舍霍肯(宾夕法尼亚州)

费尔菲尔德县(康涅狄格州)

西环商业街廊(德克萨斯州)

威彻斯特县(纽约州)

奥兰治县(加利福利亚州)

北弗吉尼亚

长岛(纽约州)

周界中心(乔治亚州)

库克县(伊利诺伊州)

杜佩吉县(伊利诺伊州)

西南部(科罗拉多州)

$55.

77

$41.

75

$39.

62

$35.

25

$34.

25

$32.

15

$30.

25

$29.

25

$29.

05

$28.

44

$27.

38

$26.

80

$23.

30

$20.

90

$18.

50

$17.

90

$0

$10

$20

$30

$40

$50

$60

郊区写字楼市场业主实际租金郊区写字楼市场租户实际租金20082008 20092009

森尼韦尔/圣克拉拉(加利福利亚州)

西棕榈海滩(佛罗里达州)

沃莎姆(马萨诸塞州)

普莱诺/弗里斯科(德克萨斯州)

梅因莱恩区/康舍霍肯(宾夕法尼亚州)

西环商业街廊(德克萨斯州)

劳德代尔堡(佛罗里达州)

费尔菲尔德县(康涅狄格州)

奥兰治县(加利福利亚州)

北弗吉尼亚

长岛(纽约州)

周界中心(乔治亚州)

威彻斯特县(纽约州)

西南部(科罗拉多州)

杜佩吉县(伊利诺伊州)

库克县(伊利诺伊州)

$35.

46

$23.

00

$21.

11

$18.

90

$16.

90

$16.

90

$16.

86

$13.

00

$11.

64

$10.

76

$9.8

5

$9.6

5

$9.5

0

$8.9

0

$5.8

5

$4.9

5

$0

$4

$8

$12

$16

$20

$24

$28

$32

$36

$40

20172017 20162016

第一太平戴维斯实际租金指数 2018 40

ERI2018名词解释

优惠: 包括租户装修补贴以及租金折扣价值。优惠分摊价值即单位租期(每年)的优惠价值, 通过租赁开始时的总优惠价值除以市场平均租期计算得出。

业主实际租金: 扣除相关支出后从租户处获得的租金。

净租金: 不含应由租户承担的房地产税、运营支出与租户电费的租金总值。

运营支出: 包括1)供暖、通风与空气调节(HVAC);2)维修;3)公用区域的公共事业费及电 费;4)保洁,以及5)建筑运营相关的所有其他非资本成本。

房地产税: 当地房地产税,不含特别评估及其他一次性费用。

租户实际租金: 租户入住的实际成本估值。计算公式为总租金减去租金优惠分摊价值。

租户电费: 租户所租空间内产生的电力费用,不含建筑供暖、通风与空气调节。由租户向业主或公 共事业单位支付,或作为一般建筑支出由业主承担。

总租金: 净租金、运营支出、房地产税与电费的总和。

第一太平戴维斯实际租金指数 201841

股票价格从2016年底开始进入加速上涨通道。11月总统大选结果出炉后股市虽有震荡,但从后期表现来看,投资者反应较为积极。近几个月中,由于利率上调以及中美、欧美贸易冲突的威胁,道琼斯指数出现些许波动。但与此前数年中一系列考验——华盛顿政治僵局(债务上限之争)、欧债危机、削减恐慌、能源价格调整等——之下的走势相比,此次指数反弹速度更快。

道琼斯工业指数平均值(1991 - 2017)

0

5,000

10,000

15,000

20,000

25,000

30,000

1991

Q4

1992

Q4

1993

Q4

1994

Q4

1995

Q4

1996

Q4

1997

Q4

1998

Q4

1999

Q4

2000

Q4

2001

Q4

2002

Q4

2003

Q4

2004

Q4

2005

Q4

2006

Q4

2007

Q4

2008

Q4

2009

Q4

2010

Q4

2011

Q4

2012

Q4

2013

Q4

2014

Q4

2015

Q4

2016

Q4

2017

Q4

股票价格指数

4Q 2017: 24,719

1Q 2009: 7,609

3Q 2007: 13,895

来源:道琼斯公司

副页 — 美国经济

第一太平戴维斯实际租金指数 2018 42

ERI2018

2017年GDP增势小幅改善,但前三个季度的平均增幅仍不到2.8%。此前由于中国以及依赖大宗商品的国家(如澳大利亚、巴西、俄罗斯、加拿大)经济增速再度放缓,经济学家曾在2016年初下调全球以及美国的GDP增长预测。如今在税收改革落实、联邦支出增加预期的支撑下,2017、2018年的GDP增长预测小幅回调。

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

1949

Q1

1951

Q4

1954

Q3

1957

Q2

1960

Q1

1962

Q4

1965

Q3

1968

Q2

1971

Q1

1973

Q4

1976

Q3

1979

Q2

1982

Q1

1984

Q4

1987

Q3

1990

Q2

1993

Q1

1995

Q4

1998

Q3

2001

Q2

2004

Q1

2006

Q4

2009

Q3

2012

Q2

2015

Q1

2017

Q4

美国GDP年增长率

1990s +3.7%

04-08+2.6%

4Q 17+2.5%

1960s +4.9%

1950s: 平均增速+6.7%

1980s+4.1%

来源:美国经济分析局

1970s +5.1%

第二次世界大战至今美国GDP增长情况

第一太平戴维斯实际租金指数 201843

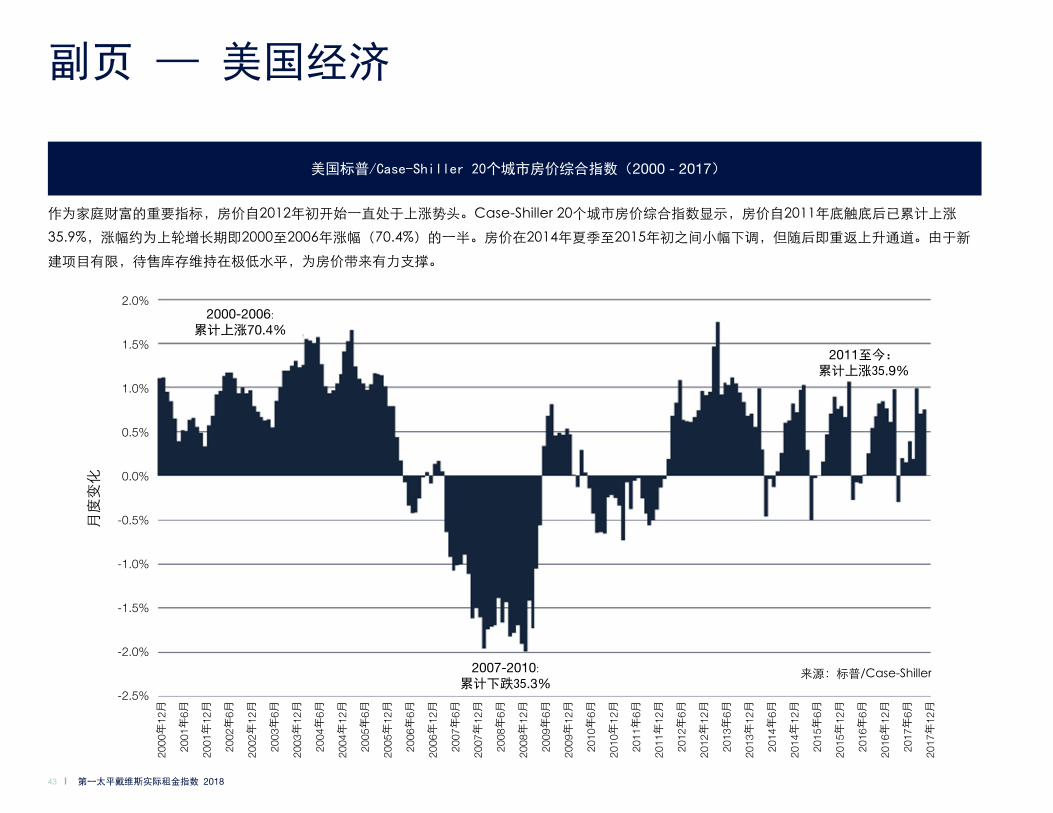

作为家庭财富的重要指标,房价自2012年初开始一直处于上涨势头。Case-Shiller 20个城市房价综合指数显示,房价自2011年底触底后已累计上涨35.9%,涨幅约为上轮增长期即2000至2006年涨幅(70.4%)的一半。房价在2014年夏季至2015年初之间小幅下调,但随后即重返上升通道。由于新建项目有限,待售库存维持在极低水平,为房价带来有力支撑。

美国标普/Case-Shiller 20个城市房价综合指数(2000 - 2017)

副页 — 美国经济月

度变

化

2.0%

1.5%

1.0%

0.5%

0.0%

-0.5%

-1.0%

-1.5%

-2.0%

-2.5%

2000-2006:累计上涨70.4%

2007-2010:累计下跌35.3%

2011至今:累计上涨35.9%

来源:标普/Case-Shiller

2000

年12

月

2001

年6月

2001

年12

月

2002

年6月

2002

年12

月

2003

年6月

2003

年12

月

2004

年6月

2004

年12

月

2005

年6月

2005

年12

月

2006

年6月

2006

年12

月

2007

年6月

2007

年12

月

2008

年6月

2008

年12

月

2009

年6月

2009

年12

月

2010

年6月

2010

年12

月

2011

年6月

2011

年12

月

2012

年6月

2012

年12

月

2013

年6月

2013

年12

月

2014

年6月

2014

年12

月

2015

年6月

2015

年12

月

2016

年6月

2016

年12

月

2017

年6月

2017

年12

月

第一太平戴维斯实际租金指数 2018 44

ERI2018

住宅销售市场在2011年下半年开始出现回暖迹象。过去12个月中,二手房平均每月成交490万套,新房平均每月成交61.2万套(远低于2006年的100万套)。2015年底实施按揭贷款审查规范后,住宅销售有所放缓。首付门槛较高,依然是限制住宅销售放量的最大障碍。2017年最后数月中,由于家庭收入持续增长、消费者信心改善的支撑,住房销售出现小幅增长。

新房与二手房销售(1968 - 2017)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1969年

12月

1971年

6月

1972年

12月

1974年

6月

1975年

12月

1977年

6月

1978年

12月

1980年

6月

1981年

12月

1983年

6月

1984年

12月

1986年

6月

1987年

12月

1989年

6月

1990年

12月

1992年

6月

1993年

12月

1995年

6月

1996年

12月

1998年

6月

1999年

12月

2001年

6月

2002年

12月

2004年

6月

2005年

12月

2007年

6月

2008年

12月

2010年

6月

2011年

12月

2013年

6月

2014年

12月

2016年

6月

2017年

12月

住房成交量(

1,00

0套)

新建住房 二手住房

2006年月均成交量:二手房570万套,新房100万套

过去12个月月均成交量:二手房490万套,新房61.2万套

来源:全美房地产经纪人协会,美国人口普查局

第一太平戴维斯实际租金指数 201845

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

1980年

12月

1981年

12月

1982年

12月

1983年

12月

1984年

12月

1985年

12月

1986年

12月

1987年

12月

1988年

12月

1989年

12月

1990年

12月

1991年

12月

1992年

12月

1993年

12月

1994年

12月

1995年

12月

1996年

12月

1997年

12月

1998年

12月

1999年

12月

2000年

12月

2001年

12月

2002年

12月

2003年

12月

2004年

12月

2005年

12月

2006年

12月

2007年

12月

2008年

12月

2009年

12月

2010年

12月

2011年

12月

2012年

12月

2013年

12月

2014年

12月

2015年

12月

2016年

12月

2017年

12月

汽车月销量(

1,00

0辆)

2001-2007年月均销量:143万辆

2010-2017年7月,月均销量:130万辆

来源:美国经济分析局

美国汽车月销量(1980 - 2017)

美国汽车销量在2009年触底后稳步攀升。至2015年8月基本恢复经济衰退前水平。由于美国车贷颇具吸引力,加之居民家庭财政状况改善,2016年全年汽车销量逼近1,800万辆,再次刷新历史纪录。2017年初销量基本在上年高位水平徘徊。

副页 — 美国经济

第一太平戴维斯实际租金指数 2018 46

ERI2018

美国家庭收入中位数终于在过去几年中录得实际增长(以1990年为基准对收入进行通胀调整)。过去三年中,家庭收入温和增加,其中东北部、西部的增幅较高,南部、中西部地区的增长相对滞后。经通胀调整的家庭收入已略高于经济衰退前的收入水平。

美国家庭收入中位数(1990 - 2016)

$44,112

$46,657 $49,067

$46,497

$41,451

$42,246

$20,000

$30,000

$40,000

$50,000

$60,000

Med

ian H

oush

old

Inco

me

(Infla

tion-A

jdust

ed)

U.S. Northeast West South Midwest

Source: U.S. Census Bureau

家庭

收入

中位

数(

经通

胀调

整)

全美 东北部 西部 南部 中西部

来源:美国人口普查局

$46,657$49,067

$46,497

$44,112

$42,246

$41,451

第一太平戴维斯实际租金指数 201847

消费者分期信用贷款(如信用卡、银行卡及其他债务形式)在过去数十年中稳步增加。全球金融危机发生之前,由于房价上涨、房屋净值贷款额度升高,美国家庭依赖贷款来缓和收入压力。同时,信用卡的使用也使居民消费能力得到提升。 2008至2010年间,美国家庭的信贷规模略有缩减(部分原因在于违约),而后随着经济复苏,信贷余额再次增加。

消费者分期付款信贷余额(1981 - 2017)

$4,000

Billions $

2008年6月

2.65万亿美元

2010年7月

2.39万亿美元

2017年末

3.84万亿美元

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

$4,000

$4,500

消费者分期付款信贷余额(十亿美元)

来源:美国联邦储备委员会

副页 — 美国经济

第一太平戴维斯实际租金指数 2018 48

ERI2018

美国住宅市场的改善还体现为按揭拖欠率的下降。截至2017年末,该指数从2010年的9.0-10.0%降至6.0%以下。美国东北部与南部的拖欠率偏高。西部的拖欠率则从2010年近10.0%的水平下探至3.0%左右,为美国四大区域中最低水平。最后几个月中拖欠率出现小幅反弹。

按揭拖欠率(1981 - 2017)

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

贷款拖欠率

东北部 西部 南部 中西部

来源:美国抵押贷款银行家协会

第一太平戴维斯实际租金指数 201849

股份公司良好的财政状况就一直是美国经济较为平稳的特征之一非金融公司的资产净值(资产减负债)在衰退期间受到重挫,跌破14万亿美元关口,但随后逐年攀升,截至2017年末已接近24万亿美元。公司将这部分资金用于并购、分红、股票回购、添置设备与软件。然而,多数公司直到2014年才开始大规模增招员工。

非金融公司金融账户净值(1970 - 2017)

$18.13

$14.27

$23.85

$0.00

$5.00

$10.00

$15.00

$20.00

$25.00

$30.00

非金融公司净资产(万亿美元)

来源:美联储

副页 — 美国经济

第一太平戴维斯实际租金指数 2018 50

ERI2018

2016年全年平均每月增加的就业岗位只有186,667个,远低于2015年226,083个的月均水平。2017年就业形势更趋严峻,月均新增就业岗位仅171,250个。经济衰退期间,就业岗位平均每月减少282,000个,而从市场进入复苏期至今,平均每月岗位增量仅196,000个。

美国整体就业月度走势(2007 - 2017)

2010年10月至今累计

新增1,700万个岗位

平均每月新增19.6万个

累计减少900万个岗位

平均每月减少28.2万个

来源:美国劳工统计局

家业

岗位

增量

/减量

2007年

12月

2008年

3月20

08年

6月20

08年

9月20

08年12月

2009年

3月20

09年

6月20

09年

9月20

09年

12月

2010年

3月20

10年

6月20

10年

9月20

10年

12月

2011年

3月

2012年

3月

2013年

3月

2014年

3月

2015年

3月

2016年

3月

2017年

3月

2011年

6月

2012年

6月

2013年

6月

2014年

6月

2015年

6月

2016年

6月

2017年

6月

2011年

9月

2012年

9月

2013年

9月

2014年

9月

2015年

9月

2016年

9月

2017年

9月

2011年

12月

2012年

12月

2013年

12月

2014年

12月

2015年

12月

2016年

12月

2017年

12月

800,000

400,000

200,000

0

-200,000

-400,000

-600,000

-800,000

-1,000,000

第一太平戴维斯实际租金指数 201851

过去七年中,写字楼就业人数平稳增加。2010年初至2017年底,写字楼就业形势持续改善,共增加约530万个岗位,比经济衰退期间减量的两倍还要多。过去12个月中,就业岗位平均每月增加51,769个,略低于上一年的53,923个。部分市场以及部分行业由于人才紧缺,因此招聘规模难以放量,但劳动人口一直在持续增长。

美国写字楼就业月度走势(2007 - 2017)

累计减少260万个岗位

累计增加530万个岗位

家业

岗位

增量

/减量

200,000

150,000

100,000

50,000

0

-50,000

-100,000

-150,000

-200,000

-250,000

-300,000来源:美国劳工统计局

2007年

12月

2008年

12月

2009年

12月

2010年

12月

2011年

12月

2012年

12月

2013年

12月

2014年

12月

2015年

12月

2016年

12月

2017年

12月

2008年

4月

2009年

4月

2009年

8月

2010年

4月

2010年

8月

2011年

8月

2012年

8月

2013年

8月

2014年

8月

2015年

8月

2016年

8月

2017年

8月

2008年

8月

2011年

4月

2012年

4月

2013年

4月

2014年

4月

2015年

4月

2016年

4月

2017年

4月

副页 — 写字楼市场

第一太平戴维斯实际租金指数 2018 52

ERI2018

美国写字楼就业情况与写字楼入住率变化(当前水平与上轮峰值的比较)

2017年最强劲的就业增长发生在以技术产业为核心的城市。奥斯汀、旧金山以及硅谷的就业人数均比上轮周期峰值高出30.0%以上。过去两年中,房地产价格较低的市场也迎来招聘高峰,例如亚特兰大、丹佛、达拉斯/沃斯堡。不少公司出于成本考虑,撤离房价较高的市场,在此类搬迁需求支撑下,达拉斯/沃斯堡的就业人数比上轮峰值多28.2%。而在与能源产业密切相关的市场,例如休斯顿,近期就业人口有所缩减。在依赖房地产、金融、法律等多元产业的市场,例如奥兰治县、洛杉矶,虽然近年内就业人数增加,也只略微超过上轮峰值水平。

美国写字楼就业人数较衰退前峰值+13.8%

都市统计区写字楼就业人数的

变化(与衰退前峰值相比)

写字楼就业人数的百分比变化

亚特兰大 125,300 18.8%

奥斯汀 78,600 42.9%

巴尔的摩 30,300 10.1%

波士顿 68,700 13.1%

夏洛特 62,500 24.2%

芝加哥 46,600 4.7%

达拉斯 176,800 28.2%

丹佛 53,200 14.6%

休斯敦 93,000 15.9%

洛杉矶** 12,700 1.2%

迈阿密** 26,800 11.0%

明尼阿波利斯 41,900 9.0%

纽瓦克(新泽西州) -8,200 -0.8%

纽约市 171,700 13.8%

费城 9,700 5.0%

菲尼克斯 50,400 9.8%

罗利-达勒姆 42,500 31.4%

圣地亚哥 700 -0.2%

旧金山** 120,200 39.0%

圣何塞 85,600 33.1%

圣安娜**(奥兰治县) 3,100 0.7%

西雅图 59,000 14.8%

坦帕湾 46,800 13.9%

华盛顿特区 60,400 8.1%

美国 2,800,000 9.5%

** 都市统计分区(对规模较大的大区再次细分)

亚特兰大+18.8%

+4.7%

+28.2%

+1.2%

+11%

-0.8%

+13.8%

旧金山+39%

-0.2%+0.7%

+8.1%

2017年12月 衰退前峰值(2006年6月至2009年12月) 衰退期谷值(2008年1月至2012年6月)

1,800

1,600

1,400

1,200

1,000

800

600

400

200

0

写字

楼就

业人

数 (1

,000

)

亚特

兰大

奥斯

汀波

士顿

**夏

洛特

芝加

哥**

达拉

斯**

丹佛

休斯

敦洛

杉矶

**迈

阿密

**明

尼阿

波利

斯纽

瓦克

**纽

约市

费城

**菲

尼克

斯圣

地亚

哥旧

金山

**圣

何塞

圣安

娜**

西雅

图**

坦帕

湾华

盛顿

特区

**

经济衰退前后都市区的写字楼就业情况

来源:美国劳工统计局**指都市统计分区,即对规模较大的都市统计区进行进一步细分。纽约市独立统计。图表所示百分比为写字楼就业相对于衰退前峰值的增长幅度,就业人数低于该峰值的未予显示。

第一太平戴维斯实际租金指数 201853

全国写字楼就业人数与空置率(2000 - 2022)

就业岗位年均增量(81, 83-90):52.9 万个

就业岗位年均增量(1992-2000):48.9 万个

就业岗位年均增量:32.6 万个

就业岗位年均增量:43.7万个

7.0%

峰值:19.3%

谷值:7.9%

17.0%

12.3%

17.5%

16.2%

0.0%

2.5%

5.0%

7.5%

10.0%

12.5%

15.0%

17.5%

20.0%

-1,000,000

-800,000

-600,000

-400,000

-200,000

0

200,000

400,000

600,000

800,000

1,000,000

空置率

就业岗位增量/减量

就业岗位季度减量 就业岗位季度增量 空置率

新建面积:12亿平方英尺新增员工人均:255平方英尺

新建面积:4.07亿平方英尺新增员工人均:93平方英尺

新建面积:1.91亿平方英尺新增员工人均:117平方英尺

新建面积:2.08亿平方英尺新增员工人均:59平方英尺

来源:第一太平戴维斯斯达德利、美国劳工统计局

本轮经济复苏期间,美国写字楼就业领域平均每年增加437,773个岗位,而上一轮就业增长期的岗位年均增量仅约32.6万个。然而,空置率下滑速度更趋缓慢,这主要由于公司租户纷纷整合办公点,员工人均租赁面积减少。2010年空置率在17.5%触顶,到2017年末降至15.7%,累计下跌1.8个百分点,远低于上轮复苏期4.7个百分点的跌幅。

副页 — 写字楼市场

第一太平戴维斯实际租金指数 2018 54

ERI2018

芝加哥CBD, 113.4%华盛顿特区, 111.0%北弗吉尼亚, 110.4%

纽约市, 106.2%丹佛, 105.4%

亚特兰大, 102.6%南佛罗里达, 101.6%马里兰郊区, 100.7%费城郊区, 98.6%

达拉斯-沃斯堡, 98.6%费城, 96.2%

旧金山, 96.0%奥兰治县, 90.9%休斯敦, 89.1%

美国平均, 88.8%芝加哥郊区, 87.1%坦帕湾, 86.9%

奥斯汀, 80.0%洛杉矶, 77.6%

巴尔的摩, 77.4%菲尼克斯, 74.5%

波士顿(萨福克县), 73.8%圣地亚哥, 73.1%

波士顿(郊区), 63.9%罗利-达勒姆, 61.9%新泽西, 61.1%西雅图, 60.5%

0.0% 20.0% 40.0% 60.0% 80.0% 100.0% 120.0%

2017年美国顶级写字楼市场租赁成交量比长期历史平均水平低出近11.2%。芝加哥CBD(+13.4%)、华盛顿特区(+11.0%)、北弗吉尼亚(+10.4%)的租赁成交表现尤为突出。新泽西(-38.9%)、罗利-达勒姆(-38.1%)的租赁成交量远低于历史平均水平。

写字楼租赁成交量占历史平均水平的比例(2017)

第一太平戴维斯实际租金指数 201855

新建写字楼未租面积以及预租面积(2017年末)

新建项目得到谨慎控制的同时,有更多市场的开发活动开始升温。当前在建面积超过500万平方英尺的市场有8个,超过100万平方英尺的市场有21个。即便开发面积增加,在大多数市场,新建面积未预租部分占市场现有存量的比例均不足1.0%。

3.24.3

3.54.9

3.52.72.8

2.61.6

2.01.81.7

1.1

1.01.2

0.91.0

0.61.1

1.00.7

12.36.7

7.04.3

2.43.1

2.62.6

3.32.52.8

2.52.9

1.71.3

1.40.9

1.20.6

0.50.6

0 2 4 6 8 10 12 14 16

曼哈顿华盛顿特区

达拉斯-沃斯堡旧金山硅谷丹佛西雅图洛杉矶

亚特兰大芝加哥波士顿奥斯汀费城休斯敦

新泽西北部罗利-达勒姆奥兰治县夏洛特迈阿密费城

巴尔的摩

未租/预租新建面积(百万平方英尺)

未租新建面积 预租面积

副页 — 写字楼市场

第一太平戴维斯实际租金指数 2018 56

ERI2018

以2007年为基准年对价格进行通胀调整后,2017年租户实际租金涨至36.72美元,略高于2007年的租金水平。优惠价值到达最近十年最高水平。2017年业主实际租金涨至16.59美元,与2016年相比,涨幅可以忽略不计。但由于优惠力度加大、支出平稳增加,2017年业主实际租金仍比2007年低出约10%。

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017优惠价值分摊 $8.21 $8.63 $9.36 $8.81 $9.79 $9.93 $9.72 $10.57 $10.77 $11.36 $12.20租户实际租金 $34.73 $33.27 $29.07 $28.17 $29.31 $30.16 $31.33 $33.56 $35.83 $36.53 $36.72业主实际租金 $18.21 $16.15 $10.42 $10.07 $10.81 $11.36 $12.05 $13.86 $15.83 $16.41 $16.59

$0

$2

$4

$6

$8

$10

$12

$14

$0

$5

$10

$15

$20

$25

$30

$35

$40

优惠价制分摊(通胀调整后)

经通胀调整后的业主与租户实际租金

经通胀调整后的租金与优惠价值(2007 - 2017) 业主实际租金租户实际租金 优惠价值分摊

第一太平戴维斯实际租金指数 201857

84

106

57

90

119

149

45

65

85

105

125

145

165

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

通胀调整后的指数(以

2007年为

100)

租户实际租金 业主实际租金 优惠价值分摊

以2007年为基准进行通胀调整,则2017年租户实际租金相对2007年上涨约6%。而业主实际的租金所得比2007年水平低出10%,主要原因即在于优惠价值的大幅增长——比2007年高出近50%。业主实际租金比基准年水平高10%。利率低位运行,且写字楼投资销售市场行情坚挺,因此业主才有足够的资金实力给出大幅优惠,或是对物业做出大规模升级。倘若利率、投资两者中任一环境发生显著变化,则优惠价值的上涨势头应会有所减弱。

实际租金指数(以2007年为基准年) 业主实际租金租户实际租金 优惠价值分摊

副页 — 写字楼市场

Research Contacts

Gerry PragerSVP, National Research(212) [email protected]

Keith DeCosterDirector, Real Estate Analytics(212) [email protected]

Corporate Media Contact

Carol McNerneySVP, Business Development(212) [email protected]

Entire contents copyright © 2018 Savills Studley

Atlanta3424 Peachtree RoadSuite 2100Atlanta, GA 30326(404) 467-0707

Austin300 W 6th StreetSuite 1510Austin, TX 78701(512) 256-8430

Baltimore102 West Pennsylvania AvenueSuite 302Towson, MD 21204(410) 844-3900

Boston53 State Street13th floorBoston, MA 02109(617) 925-6300

Charlotte227 West Trade StreetSuite 305Charlotte, NC 28202(704) 831-3488

Chicago150 North Riverside PlazaSuite 1900Chicago, IL 60606(312) 595-2900

Dallas2200 Ross AvenueSuite 4800 EastDallas, TX 75201(972) 739-2200

Denver1125 17th StreetSuite 2300Denver, CO 80202(303) 302-5100

Houston333 Clay StreetSuite 3700Houston, TX 77002(713) 522-5300

Los Angeles-Downtown777 South Figueroa Street30th FloorLos Angeles, CA 90017(213) 553-3800

Los Angeles-West1100 Glendon AvenueSuite 1800Los Angeles, CA 90024(310) 444-1000

Miami333 SE 2nd AvenueSuite 2800Miami, FL 33131(305) 423-1919

New Jersey-North201 Route 17 NorthSuite 902Rutherford, NJ 07070(201) 556-9700

New York-Headquarters399 Park Avenue11th FloorNew York, NY 10022(212) 326-1000

Orange County 520 Newport Center Drive8th floorNewport Beach, CA 92660(949) 706-6600

Palo Alto705 High StreetPalo Alto, CA 94301(650) 812-9800

Philadelphia50 South 16th StreetSuite 3400Philadelphia, PA 19102(215) 563-4000

Phoenix2231 East Camelback RoadSuite 209Phoenix, AZ 85016(602) 783-1610

Raleigh301 Fayetteville Street 15th FloorRaleigh, NC 27601(919) 827-1818

San Diego3579 Valley Centre DriveSuite 100San Diego, CA 92130(858) 793-8600

San Francisco150 California Street14th FloorSan Francisco, CA 94111(415) 421-5900

San Jose550 South Winchester Blvd Suite 600San Jose, CA 95128(408) 554-8855

Seattle1301 2nd AvenueSuite 1950Bellevue, WA 98101(206) 773-2270

Tampa4830 West Kennedy BlvdSuite 700Tampa, FL 33609(813) 675-7070

Virginia7900 Tysons One PlaceSuite 420Tysons, VA 22102(703) 442-9000

Washington, DC1201 F Street NWSuite 500Washington, DC 20004(202) 628-6000