РАЗВОЕН ПЛАН НА ТТК БАНКА ЗА ПЕРИОДОТ 2012-...

29

Скопје, Април 2012 РАЗВОЕН ПЛАН НА ТТК БАНКА ЗА ПЕРИОДОТ 2012- 2016

Transcript of РАЗВОЕН ПЛАН НА ТТК БАНКА ЗА ПЕРИОДОТ 2012-...

Скопје, Април 2012

РАЗВОЕН ПЛАН НА ТТК БАНКА ЗА ПЕРИОДОТ

2012- 2016

Развоен план 2012-2016 година

2

СОДРЖИНА 1. КРАТКО РЕЗИМЕ ............................................................................................................................. 3 1.1 ОСНОВНИ СТРАТЕГИИ ...................................................................................................................... 3 1.2 ПРИОРИТЕТНИ ЦЕЛИ ......................................................................................................................... 3 1.3 ФИНАНСИСКИ ЦЕЛИ И ПОКАЗАТЕЛИ .................................................................................................... 4 2. ВИЗИЈА И МИСИЈА НА ТТК БАНКА АД СКОПЈЕ ....................................................................... 7 3. МАКРОЕКОНОМСКИ УСЛОВИ ВО КОИ БАНКАТА ЌЕ ЈА ОСТВАРУВА СВОЈАТА АКТИВНОСТ .......................................................................................................................................... 7 4. ПОЗИЦИЈАТА НА ТТК БАНКА ВО БАНКАРСКИОТ СЕКТОР ..................................................... 9 5. SWOT АНАЛИЗА ............................................................................................................................. 12 6. ПЛАНИРАНИ АКТИВНОСТИ ВО ПООДЕЛНИТЕ ОБЛАСТИ ОД РАБОТЕЊЕТО НА БАНКАТА ............................................................................................................................................. 13 6.1 РАБОТА СО КОРПОРАТИВНИ КЛИЕНТИ И МСП ..................................................................................... 13 6.2 РАБОТА СО ФИЗИЧКИ ЛИЦА .................................................................................................................... 13 6.3 УПРАВУВАЊЕ СО ДЕЛОВНА МРЕЖА ...................................................................................................... 14 6.4 МАРКЕТИНГ АКТИВНОСТИ ....................................................................................................................... 15 6.5 УПРАВУВАЊЕ СО ЛИКВИДНОСТА ............................................................................................................ 17 6.6 РАБОТА СО ХАРТИИ ОД ВРЕДНОСТ ....................................................................................................... 18 6.7 УПРАВУВАЊЕ СО РИЗИЦИ ....................................................................................................................... 18 6.8 КРЕДИТНА АНАЛИЗА ................................................................................................................................. 21 6.9 НАПЛАТА НА ПРОБЛЕМАТИЧНИ ПЛАСМАНИИ И УПРАВУВАЊЕ СО ПРЕЗЕМЕНИ СРЕДСТВА ...... 21 6.10 СМЕТКОВОДСТВЕНА ЕВИДЕНЦИЈА, СТРАТЕШКО ПЛАНИРАЊЕ И ИЗВЕСТУВАЊЕ ........................ 22 6.11 ИНФОРМАТИЧКА ТЕХНОЛОГИЈА ............................................................................................................. 23 6.12 ПРАВНИ РАБОТИ....................................................................................................................................... 24 6.13 ЧОВЕЧКИ РЕСУРСИ .................................................................................................................................. 24 6.14 УСОГЛАСЕНОСТ НА РАБОТЕЊЕТО НА БАНКАТА СО ПРОПИСИТЕ И СППФТ ................................. 26 6.15 ВНАТРЕШНА РЕВИЗИЈА ............................................................................................................... 27 7. ФИНАНСИСКИ ПРОЕКЦИИ ЗА ПЕРИОДОТ 2012-2016 ГОДИНА ............................................. 28 7.1 БИЛАНС НА СОСТОЈБА ЗА ПЕРИОД 2012- 2016 ГОДИНА ВО 000 МКД ................................................................... 28 7.2 БИЛАНС НА УСПЕХ ЗА ПЕРИОД 2012- 2016 ГОДИНА ВО 000 МКД ......................................................................... 29

Развоен план 2012-2016 година

3

1.Кратко резиме ТТК БАНКА АД Скопје, како финансиска институција во банкарскиот систем на

Република Македонија, има обврска да изготви и одобри/усвои Развоен план согласно Законот за банки, Закон за трговски друштва и Статутот на Банката.

За изработка на Развојниот план за периодот 2012-2016 година од страна на организационите единици на Банката се проектирани активности со динамика на нивна реализација.

Дефинирани се и макроекономските претпоставки и билансни позиции за изработка на финансиските проекции за период од 2012-2016 година.

Развојниот план на ТТК БАНКА АД Скопје е основен документ кој претставува водич на Банката за остварување на деловните и финансиските цели за период од 2012 до 2016 година.

Следува резиме на основните стратегии, приоритетните цели и финансиските цели и показатели содржани во овој План.

1.1 Основни стратегии ЗАЈАКНУВАЊЕ НА ПАЗАРНОТО УЧЕСТВО- ТТК БАНКА АД Скопје ќе се

развива во правец што ќе овозможи одржување и евентуално зголемување на учеството на Банката во банкарскиот сектор. Исто така ќе се стреми кон зајакнување на својата позиција меѓу конкурентите се со цел цврсто позиционирање меѓу водечките средни банки во Р.Македонија преку континуиран годишен раст на вкупната актива во наредните години.

УНАПРЕДУВАЊЕ НА СОРАБОТКАТА СО КЛИЕНТИТЕ- ТТК БАНКА АД Скопје

постојано ќе ги зајакнува врските со постоечките клиенти и ќе работи на аквизиција на нови квалитетни клиенти, со фокус на малите и средни претпријатија („МСП“) и населението и ќе се стреми да ги достигне највисоките стандарди при пружање на внимателно одбрани производи и услуги на своите клиенти.

УСОГЛАСЕНОСТ СО РЕГУЛАТИВАТА - ТТК БАНКА АД Скопје ќе го усогласува

своето работење со законската регулатива и мерките на монетарната власт и во целост ќе ги практикува основните банкарски принципи и супервизорски стандарди на работење, притоа користејќи ги примерите од најдобрите меѓународни пракси.

1.2 Приоритетни цели

1. Банката да се развива во правец на зацврстување на своето место како средна, универзална банка која работи на целата територија на Република Македонија, која успешно ќе ја следи и ќе се вклопува во глобализацијата на банкарскиот пазар.

2. Банката да се развие во финансиски независна, капитално силна и стабилна

Банка, што ќе и овозможи да ја зајакне својата веќе стекната позиција во структурата на банкарскиот сектор во Република Македонија.

3. Банката да ги унапреди своите политики и постапки во работењето усогласени

со законската регулатива со најдобрите меѓународни пракси и во целост да ги практикува основните банкарски принципи и супервизорски стандарди на работење.

Развоен план 2012-2016 година

4

4. Банката да ги развие постојните и да воведе нови современи политики и процедури за управување со сите видови ризици во банкарското работењето, во правец на успешно управување со секој можен вид на банкарски ризик.

5. Банката да го подобри квалитетот на кредитното портфолио преку понатамошно унапредување на процесот на одобрување на кредитни изложености и поквалитетна организација на наплатата, и доколку обезбеди поефикасна продажба на преземените средства.

6. Банката да ги достигне највисоките стандарди на маркетинг активностите особено при промоција на досегашните квалитетни, но и на нови банкарски производи и услуги за своите клиенти.

7. Банката да работи на принцип на еднаков третман на нејзините клиенти без разлика дали се работи за компании или граѓани, јавни или приватни претпријатија, вработени или надворешни комитенти, акционери и сл.

8. Банката да ги усоврши постоечките ИТ решенија и да развие нови во правец на поефикасно следење на клиентите и нивно брзо и квалитетно услужување .

9. Банката да изгради современа политика на менаџмент со човечките ресуси и да имплементира современ кодекс на деловна етика во своето работење со цел да се задржи угледот на Банката по професионалниот однос кон комитентите. 1.3 Финансиски цели и показатели

Развојниот план за периодот 2012-2016 година ги изразува планираните деловни

цели на Банката во овој период, начинот на кој истите ќе бидат финансирани и ефектите од работењето.

• Извори на финансирање на Банката Во период од 2012-2016 година, Банката планира зголемување на потенцијалот

за 42%. Порастот на потенцијалот ќе се базира од зголемување на депозитната база на комитенти со доминантно учество од 73% на депозитите од сегментот население и од извори обезбедени од домашни и странски наменски и ненаменски кредитни линии.

• Кредити и побарување од други комитенти Пласманите кај небанкарскиот сектор ќе бидат просечно годишно зголемени за

12,4%, а динамиката на годишен пораст директно ќе зависи од понудата на квалитетни проекти на корпоративниот сектор, потенцијалот на сегментот население, кредитниот ризик.

Притоа се планира учество на пласманите кај население во вкупните пласмани на Банката кај небанкарскиот сектор да се одржува околу 38%. Стретешката цел на Банката во наредниот период претставува зголемување на работењето на небанкарскиот сектор преку зголемување на активностите во сегментот население, каде постои висока апсорпциона моќ, поголема дисперзија на ризикот и основа за остварување на повисоки каматни и некаматни приходи. Банката за овој сегмент планира дополнување на понудата на кредитни производи со диференцирани карактеристики соодветно на таргет групите, квалитетна и лесно достапна услуга.

Развоен план 2012-2016 година

5

Исто така во проектираниот среднорочен период Банката планира одржување на обемот на работа со корпоративниот сегмент преку обезбедување соодветна финансиска подршка на малите и средни претпријатија со што учеството на истите во вкупните пласмани во среднорочниот период ќе изнесува 62%. Пазарниот удел ќе се одржува преку стекнување нови бонитетни компании и остварување долгорочна соработка со постојните.

` • Нето приходи од камати

Стабилниот и контролиран раст на клучните активности на Банката во период

од 2012-2016 година ќе доведе до подобрување на нето приходите од камати. Нето приходите од камата во проектираниот среднорочен период растат просечно на годишна основа по 10,1% што соодвествува со планираниот просечен годишен пораст на пласманите и изворите на средства на Банката.

• Нето приходи од провизии

Нето приходите од провизии во проектираниот среднорочен период растат просечно на годишна основа од 11,4%. Најголем придонес во генерирање на просечниот годишен пораст на нето приходи од провизии е резултат од зголемување на планираниот обемот на работа на мали и средни претпријатија во сегментот - платен промет во земјата и странство.

• Трошоци од работењето

Останатите расходи кои се состојат од плати и други трошоци за вработените, материјални трошоци, амортизација, трошоци за судски спорови, капитални загуби од преземени средства и други расходи, се планира да се зголемат за 15% што претставува годишен просечен пораст од 3,5%, при планирана поголема економичност во управувањето со трошоците.

• Добивка

Добивката до крај на проектираниот период се очекува да изнесува над 1,7 мил.ЕУР како резултат на очекуваното заздравување на економскиот амбиент во државата од последиците на глобалната економска криза.

Развоен план 2012-2016 година

6

• Интерни банкарски показатели за периодот 2012-2016 година

Финансиските проекции на ТТК Банка се базираат на очекуваните

макроекономски и пазарни услови и во следните проектирани години се очекува финансиските показатели да се движат:

ПРОФИТАБИЛНОСТ дек.11 дек.12 дек.13 дек.14 дек.15 дек.16

Стапка на поврат на просечна актива ROAA 0,1% 0,3% 0,6% 0,7% 0,9% 1,0%Стапка на поврат на просечни сопствени средства ROAE 0,7% 2,0% 4,7% 5,3% 7,5% 8,8%Коеф. Оперативни трошоци/ Оперативни Приходи 86,8% 93,5% 81,8% 80,3% 76,3% 74,8%

Нето кредити/ Вкупна Актива 53,6% 54,8% 57,9% 60,5% 61,6% 63,1%Резервација за кредити/ Бруто кредити 11,0% 10,9% 10,4% 9,9% 9,7% 9,5%Основни средства/ Капитал 30,0% 18,7% 16,3% 13,9% 13,8% 13,9%Превземени средства/ Актива 6,8% 5,5% 4,4% 3,8% 4,0% 3,8%

Сопствени средства/ Ризично Пондерирана Актива 16,9% 15,6% 15,2% 14,6% 14,4% 14,5%Ливериџ (Вкупна Актива/ Капитал) 7,4 7,8 8,0 8,3 8,4 8,4

Ликвидна актива/ Вкупна Актива 30,0% 32,3% 30,8% 29,4% 28,3% 27,0%Бруто кредити на Клиенти/ Депозити на Клиенти 74,9% 77,8% 82,4% 85,5% 87,1% 89,0%

Актива/ Вкупно вработени (илј ден) 26.683 27.172 28.216 29.574 31.323 33.012

ФИНАНСИСКИ ПОКАЗАТЕЛИ

КВАЛИТЕТ НА АКТИВА

АДЕКВАТНОСТ НА КАПИТАЛ

ЛИКВИДНОСТ

ПРОДУКТИВНОСТ

Развоен план 2012-2016 година

7

2. Визија и мисија на ТТК БАНКА АД Скопје

Визија на ТТК Банка е: “да биде банка на избор на малите и средните претпријатија и на населението, да биде инвентивна банка, бргу да одговара на барањата на клиентите за финансиски производи истовремено максимално да биде посветена на задоволување на потребите на клиентите” .

Мисијата на ТТК Банка е: “да биде најдобра банка партнер за малите и средни претпријатија во Македонија и банка на прв избор на клиентите од население, стремејќи се кон создавање на највисоки вредности за своите клиенти и акционери”.

Изјавата за визијата и мисијата на Банката ги содржат долгорочните цели и деловната филозофија на Банката и истовремено преставуваат патоказ за развој на стратегиите за управување на бизнисот на Банката.

3. Макроекономски услови во кои Банката ќе ја остварува својата активност1

Амбиентот за спроведување на монетарната политика останува релативно поволен во идниот период и покрај тоа што најновите проекции укажуваат на слабеење на поволните економски движења и зголемена неизвесност поради меѓународното економско опкружување. Причините се во зголемената нестабилност на финансиските пазари во евро-зоната и преносните ефекти врз останатите напредни економии, што придонесе за пад на довербата на домаќинтавата и претпријатијата. Овие остварувања, како и очекувањата за рецесија во одредени европски земји придонесоа за значителни надолни ревизии на проектираниот раст на крајот на 2011 и 2012 година. Ризиците за проекција на растот на глобалната економија и евро-зоната за 2012 година се изразено негативни. Тие и понатаму се поврзани со должничката криза во евро-зоната и со можноста од дополнителна нестабилност кај финансиските пазари, како и моќниот пренос на негативните ефекти во банкарскиот сектор и реалната економија. Притоа постои висока неизвесност околу спроведувањето на мерките за фискална консолидација и значително поголема фискална дисциплина коишто беа усвоени во декемврискиот самит на ЕУ, како и околу нивните можни негативни ефекти од растечките цени на храната и енергијата во наредниот период.

Неизвесноста и динамична промена на условите на опкружување има преносни ефекти и врз македонската економија. Затоа, следењето на ограничувачките фактори наложува неопходност од повисока флексибилност на монетарната и другите макроекономски политики во претстојниот период.

Со оглед на високата неизвесност на глобалниот амбиент, макроекономските проекции за 2012 година се придружени со бројни ризици, што наметнува потреба од постојано следење и детална анализа на најновите макроекономски движења, заради навремено прилагодување на монетарната политика. Ризиците не се исцрпени и првенствено се поврзани со можноста за прелевање на ризиците од глобалното опкружување, пред се од евро-зоната и идната динамика на светските цени на нафтата и храната. 1 Извор: Народна Банка - Проекција на макроекономските двжења февруари 2012 година. Министерство за финансии - Насоки за пресметка на буџетска пресметка за 2012 година. Интерни проекции на Банката.

Развоен план 2012-2016 година

8

Проценките упатуваат на тоа дека домашната економија во 2011 година пораснала за 3,3%. За 2012 година, во услови на зголемена неизвесност поврзана со развојот на должничката криза во евро-зоната, очекувања за негативни движења на странската ефективна побарувачка и можното зголемување на нестабилноста на финансиските пазари, упатуваат на поголемо забавување на растот на домашната економија од претходно очекуваното и се проценува дека тој ќе изнесува 2,4%.

Во наредниот среднорочен период се очекува растот на економската активност во Република Македонија постепено да ги достигне стапките на раст остварени пред глобалната економска криза. Просечниот реален економски раст е проектиран на ниво од 5,3%.

Годишната стапка на инфлација за 2011 годината се стабилизира на ниво од 3,9%. Ова движење се совпаѓа со оценките за отсуство на позначителни притисоци на агрегатната побарувачка врз цените. Се оценува дека ризиците околу проекцијата на инфлацијата се претежно надолни и се поврзани со можниот побавен раст на странските цени на храната и енергијата. Оценките за инфлацијата остануваат непроменети, при што се очекува дека годишната стапка на инфлација во 2012 година во најголем дел ќе биде предизвикана од фактори на страна на понудата, односно странската инфлација и цените на нафтата и истата ќе изнесува околу 2%. Во наредниот среднорочен период, стапката на инфлација се очекува да биде ниска и стабилна, движејќи се околу 3%. Ваквиот тренд е во согласност со очекуваното движење на странската инфлација, со оглед на големата зависност на домашните цени од увозните цени на основните производи, особено на нафтата.

Движењата во платниот биланс беа во рамки на очекувањата. Во надворешниот сектор, последните расположливи податоци упатуваат на тоа дека во 2011 година е остварена поповолна надворешна позиција во однос на претходно очекуваната (проценет дефицит во тековната сметка од 2,8% од БДП, наспроти 4,8% од БДП во октомвриската проекција), што главно произлегува од подобрите остварувања кај тековните трансфери во последниот квартал. Проценето е дека во 2012 година дефицитот на тековната сметка на билансот на плаќања ќе изнесува 4,5% од БДП, што е во рамки на претходната проекција, при што оценките се дека тој во целост ќе биде финансиран од капиталните нето-приливи, овозможувајќи дополнителен раст на девизните резерви и задржување на покриеноста на увозот со девизни резерви од над четири месеци. Државниот долг во периодот од 2012-2016 година се очекува да бележи тренд на благо зголемување, како резултат на новите инвестиции во областа на патната и железничката инфраструктура, водоводот и канализацијата, спортски објекти, изградба на социјални станови како и инвестиции во областа на образованието и здравството. Во рамки на вкупниот јавен долг покрај горе споменатите инвестиции ќе бидат реализирани и други инвестиции преку задолжување на јавните претпријатија за реализација на проекти во областа на енергетскиот сектор, железничката инфраструктура, развојот на мали и средни претпријатија како и во другите области.

Во 2011 година, најшироката парична маса М4 оствари малку повисок раст од очекуваниот, којшто на годишна основа изнесуваше 9,7%. Во декември, годишната стапка на раст на вкупните кредити изнесува 8,5% и е малку под проектираното ниво од октомвриската проекција. Во рамки на банкарскиот сектор, во согласност со оценките за малку побавен раст на домашната економска активност и зголемена неизвесност поврзана со перспективите на глобалната економија, се очекува дека растот на монетарните и кредитните агрегати ќе биде малку послаб во однос на претходните очекувања, при што најшироката парична маса М4 и вкупните кредити на банките на годишна основа би се зголемиле за 9% и 7,6%, соодветно.

Се оценува дека солидниот и стабилен собран депозитен потенцијал на банките ќе придонесе за раст на кредитирањето во идниот среднорочен период. Во следниот период се очекува натамошно проширување на паричната маса, чиј што интезитет сеуште зависи од темпото на закрепнување на домашната економија и движењата во

Развоен план 2012-2016 година

9

надворешниот сектор т.е движењата во домашната и глобалната економија, особено евентуалното остварување на надолните ризици ќе бидат клучни детерминанти на идниот раст на кредитирањето.

Во фокусот на монтарната политика и понатаму ќе биде одржување стабилен девизен курс на денарот во однос на еврото како крајна монетарна цел, како и задржување на девизните резерви на адекватно ниво.

4. Позицијата на ТТК Банка во банкарскиот сектор

Банкарскиот систем2 на Р.Македонија во 2011 година ги задржа стабилноста и сигурноста и покрај засилувањето на кредитниот ризик при натамошно зајакнување на ликвидноста и солветноста.

Активностите на банките во 2011 година продолжија да се зголемуваат, но со побавно темпо. Активата и кредитите забележаа побавен годишен раст, наспроти забрзаниот раст на депозитите. Банките беа претпазливи, па освен за подршка на кредитна активност, дел од овој раст го насочија кон краткорочни пласмани кај странските банки, што придонесе за натамошно зајакнување на ликвидноста во банкарскиот систем.

Растот на кредитната активност во најголем дел беше овозможен од забрзаниот раст на депозитите. Депозитите од небанкарскиот сектор во 2011 година се зголемени главно заради порастот на депозитите на физичките лица. Денарските депозити остварија најголем апсолутен годишен раст во вкупните депозитите.

На годишна основа кредитите на претпријатијата продолжија да растат позасилено од кредитите на домаќинствата. Иако со понизок раст во однос на претпријатијата, кредитите на домаќинства, на годишна основа забележаа континуиран тренд на пораст.

2010 сеп.11 Промена во %Аппсолутна промена

Билансна сума 305.290 321.168 5% 15.878

Депозити од нефинансиски сектор 213.270 225.895 6% 12.625

Капитал и резерви 32.256 35.683 11% 3.427Кредити на нефинансиски сектор 186.545 199.301 7% 12.756

Клучни финансиски показатели за банкарскиот сектор

Опис

Банкарски систем

Показателите за солветност и капитализираност на банкарскиот систем во 2011 година останаа на виоско ниво и бележат извесно подобрување. Солветноста на банките во 2011 година е двојно над пропишаното минимално ниво и обезбедува доволно капацитет за апсорбирање на евентуалните негативни шокови од натамошното зголемување на ризиците.

Ликвидноста на банкарскиот систем е стабилна и е на релативно високо ниво, таа дополнително се зајакна пред се заради забрзаниот раст на депозитите и склоноста на банките за вложувања во девизни ликвидни средства.

На крајот на септември 2011 година, профитабилноста на банкарскиот систем е пониска во однос на истиот период минатата година. Добивката прикажана во последните неколку квартали е значително помала во однос на соодветните периоди минатата година. Овој неповолен тренд е особено изразен на крајот на септември 2011 година, кога добивката е една четвртина од добивката остварена во истиот

2 Согласно извештајот за Банкарскиот систем на Република Македонија во третиот квартал од 2011 година

Развоен план 2012-2016 година

10

период од 2010 година. Истото се одразува неповолно и врз показателите за поврат на активата и капиталот и врз оперативната ефикасност т.е врз способноста за создавање приходи за покривање на расходите од работењето.

2010 сеп.11 2010 сеп.11 2010 сеп.11

РОЕ 7,3% 1,0% -0,7% -14,5% 4,9% -3,1%

РОА 0,8% 0,1% -0,4% -1,7% 0,7% -0,4%Cost/Income 66,4% 68,8% 85,8% 89,0% 89,0% 89,2%

Банкарски систем Група средни банки

Опис

ТТК Банка

Показатели за профитабилност

Билансната сума и кредитите на Банката бележат стабилно учество од 2,0%,

односно 2,1% во банкарскиот сектор. Забрзаниот раст на депозитите од нефинансискиот сектор во Банката, придонесе учеството на истите во банкарскиот сектор да се зголеми од 1,8% на 2,1%.

2010 сеп.11 2010 сеп.11

Билансна сума 305.290 321.168 6.037 6.572 2,0% 2,0%

Депозити од нефинансиски сектор 213.270 225.895 3.932 4.725 1,8% 2,1%

Капитал и резерви 32.256 35.683 959 893 3,0% 2,5%Кредити на нефинансиски сектор 186.545 199.301 3.966 4.259 2,1% 2,1%

Опис

ТТК Банка Банкарски систем Пазарно учество на Банката во банкарски

систем за 2010

Пазарно учество на Банката во банкарски

систем сеп.11

Пазарно учество на ТТК Банка во банкарскиот систем

Во следната табела се прикажани споредбени показатели за изложеноста на

ризиците на ТТК Банка со банкарскиот сектор и средната група банки:

2010 сеп.11 2010 сеп.11 2010 сеп.11

(В, Г и Д) / Вкупна изложеност на кредитен ризик 7,1% 8,0% 8,1% 9,2% 13,7% 12,2%Покриеност на В, Г и Д со пресметана исправка на вредност и посебна резерва 85,8% 82,4% 64,2% 72,5% 71,0% 78,5%

Нето В, Г и Д од исправката на вредност / Сопствени средства

19,5% 21,7% 27,6% 21,5% 32,7% 26,5%

Пресметана исправка на вредност и посебна резерва / Вкупна изложеност на кредитен ризик

6,1% 6,6% 5,2% 6,7% 9,7% 9,6%

Нефункционални кредити / Вкупни кредити (кредити кон нефинансиски субјекти)

9,3% 9,8% 10,8% 11,7% 10,8% 11,4%

Покриеност на нефункционалните кредити со вкупната пресметана исправка на вредност и посебна резерва

110,2% 111,4% 77,8% 93,6% 140,6% 134,0%

Ликвидна актива/вкупна актива 31,0% 29,9% 30,7% 27,3% 26,1% 26,8%

Ликвидна актива/краткорочни обврски 47,0% 46,6% 51,6% 49,8% 41,2% 45,8%

Стапка на адекватност на капиталот 16,1% 16,7% 17,0% 17,3% 17,9% 16,1%

Показател за ризик од несолвентност

Средни банкиБанкарски систем ТТК Банка

Изложеност на ризици

Видови ризици

Показатели за кредитен ризик

Показатели за ликвидносен ризик

Развоен план 2012-2016 година

11

Од податоците презентирани во горната табела произлегува дека Банката има повисоко учество на изложеноста класифицирана во категориите на ризик В, Г и Д во вкупната кредитна изложеност, но истовремено и повисока просечна резевираност и тоа како во однос на банките од нејзината група така и во однос на податоците на ниво на банкарски систем.

Треба да се има во предвид дека класификацијата на кредитната изложеност се потпира на интерните модели кои ги развиваат банките, па оттука учеството на нефункционалите во вкупните кредити може да се земе како порелевантен показател за споредба, бидејќи законската регулатива за евидентирање на сомнителни и спорни побарувања важи унифицирано за целиот банкарски систем. Оттука ако се земе во предвид дека учеството на нефункционалните кредити во вкупните е на пониско ниво од средните банки, а истовремено Банката има многу повисоко ниво на нивна покриеност со пресметаната исправка на вредност/ посебна резерва може да се констатира дека Банката применува построга рамка за мерење на кредитниот ризик.

И покрај поголемото учество на изложеноста со послаб квалитет во вкупната кредитна изложеност на Банката во однос на банкарскиот систем, таа врши соодветно вреднување на кредитната изложеност па оттука се минимизирани можностите за настанување на големи загуби од кредитен ризик.

Банката континуирано во текот на 2011 година одржуваше висока и стабилна ликвидносна позиција која се потврдува преку движењето на ликвидносните показатели и стапките на ликвидност.

Со оглед на високата вредност на стапката на адекватност на капиталот чија вредност за два пати го надминува законски дефинираниот минимум, ризикот од несолвентност е минимален.

Развоен план 2012-2016 година

12

5. SWOT анализа

Подолу е направен збир на јаките и слабите страни, можностите и заканите кои ТТК БАНКА АД Скопје ги има и со кои ќе се соочува:

Јаки страни:

− Стабилна и разновидна клиентска база со силен потенцијал за деловен развој и обезбедување на можност за cross-selling

− Добра покриеност на мрежата на филијали/експозитури, т.е. опфатеност на клиентите

− Современа организациона структура, пазарно ориентирана

− Цврста и модерна IT платформа, обезбедувајќи поддршка за деловен развој и финансиско раководење

− Транспарентен и коректен однос кон клиентите на Банката Слаби страни:

− Недостаток од долгорочни извори на средства

− Висока концетрација и притоа висока зависност од големи корпорациски депозитори, главно краткорочни

− Недостаток од искуство во модерните банкарски услуги

− Отежната аквизиција на нови клиенти

Можности:

− Чист Биланс на состојба што обезбедува стабилна основа за развој

− Оперативно надградување и реорганизација, со што се отвора пат за поагресивно пенетрирање на пазарот и обезбедување на високо квалитетни услуги

− Подобрување на финансиската состојба, ребрендирање на Банката на пазарот и зајакнување на нејзината репутација во јавноста

− Подобрување на квалитетот на кредитното портфолио преку унапредување на процесот на одобрување на кредитни изложености и поквалитетна организација на наплатата.

Закани:

− Можни негативни импликации за домашната економија поради економските кризи во земјите од соседството

− Ликвидносна криза во глобалниот финансиски сектор и недостапност на странски извори на средства

− Влез на нова странска банкарска група на домашниот пазар и понуда на производи со “dumping” цени

− Агресивна маркетиншка политика на конкуренцијата

Развоен план 2012-2016 година

13

6. Планирани активности во пооделните области од работењето на Банката

Во продолжение следат деловните стратегии во поодделните сегменти од работењето на Банката, како и планираните цели и задачи за периодот 2011-2014 година. 6.1 Работа со корпоративни клиенти и МСП

Зајакнување и одржување на пазарниот удел во сегментот на опслужувањето на МСП и корпоративните клиенти е основната цел на Банката за периодот од 2012- 2016 година. Тоа ќе биде реализирано преку придобивање на бонитетни компании со обезбедување соодветна кредитна поддршка на малите и средните претпријатија и корпоративните клиенти од сопствени извори и извори од домашни и странски, наменски и ненаменски кредитни линии и целосно преминување на нивните банкарски активности (домашни и меѓународни плаќања, депозитно работење, плати за вработени и други услуги) во Банката.

Примена на моделот на личен банкар – Соработник за работа со МСП клиенти и корпоративни клиенти, збогатување на понудата со нови кредитни и депозитни производи, дополнителна продажба на производи и услуги на постоечките клиенти, нови пакети, e-bank сервис, СМС сервис и веб и е-маил сервисот, како и следење на модерните текови во корпоративното банкарство, ќе овозможат одржување на постечките и придобивање на нови клиенти.

Пристапот кон компании од овој сегмент, во наредниот период, ќе биде насочен кон кредитоспособни клиенти од областа на дејности за кои Банката ќе оцени дека имаат долгорочен, перспективен и профитабилен развој, со што ќе се намали ризикот од концентрација на изложеност кон клиенти од иста група дејности. Диверзификацијата на кредитното портфолио ќе биде поткрепено и во делот на обезбедувањата, преку земање на квалитетни обезбедувања.

Преориентацијата од продукт-ориентиран кон клиентски-ориентиран пристап, сегментирање на базата на постоечките клиенти и дополнителна продажба на производи и услуги на постоечките клиенти, рационализација на процедурите за добивање на кредитни производи и намалување на времето за одговор ќе бидат активности на Банката во наредниот период.

Со цел одржување на квалитетно кредитно портфолио во МСП и корпоративниот сегмент и намалување на нефункционалните кредити ќе се врши постојан мониторинг и одредување на таргети по организациони единици и нивно следење на месечно ниво. 6.2 Работа со физички лица

ТТК Банка во периодот 2012-2016 година ќе продолжи со зголемување на учеството во овој сегмент во вкупното работење на Банката преку таргетирање на голем број клиенти со мала кредитна изложеност и голем депозитен потенцијал каде спаѓаат физички лица и самостојни вршители на дејност. Тоа ќе биде реализирано преку дополнување на понудата на кредитни и депозитни производи специјално креирани согласно карактеристиките и потребите на таргет групите и потребата од квалитетна услуга.

Во овој сегмент Банката со цел да ја задржи и зголеми постоечката база на клиенти ќе примени активности на потпишување на договори за партнерство

Развоен план 2012-2016 година

14

(автодилери, продавници за техничка стока, мебел, недвижности, туристички агенции), формирање на нови пакети и програми за лојалност на и кон клиентите.

Стекнувањето на нови клиенти од овој сегмент ќе се одвива преку теренска посета на вработени во државната администрација и бонитетни претпријатија, потпишување на договори за приматели на плата во координација со постоечките клиенти на Банката од МСП и корпоративниот сегмент.

Одржувајќи го стекнатиот имиџ на ефикасна, флексибилна, иновативна, доверлива и модерна Банка, во наредниот период, Банката ќе продолжи со постапката на дополнителна продажба (cross selling) на производи и услуги (дебитни, кредитни картички, дозволено пречекорување, електронско банкарство и сл.) на постоечките клиенти, склучување на договори со компании за плаќање на месечни сметки.

Во однос на ефикасноста на одобрувањето на кредитните производи на овој сегмент на клиенти во наредниот период, Банката ќе направи рационализација на кредитните процедури, намалување на времето на обработка на досиејата и времето на одговарање, додека во однос на ефикасноста на наплатата, Банката, и понатаму ќе продолжи со активно следење на портфолиото со прераспределба на истото на Соработниците за клиенти – население, активирање на инструментите за наплата, задавање на таргети по организациони единици и нивно месечно следење.

Зголемувањето на депозитната база преку нови депозитни производи специјално креирани за овој сегмент, и понатаму, ќе биде основна задача на Банката како основен извор на средства за кредитирање на физичките и правните лица.

6.3 Управување со деловна мрежа

Развојот на деловната мрежа на Банката ќе биде согласно перформансите на

пазарот, имајќи јасна слика за профитабилноста на постоечката мрежа. Управувањето и понатаму ќе биде согласно воспоставените активности за

координирање, поддршка и секојдневни комуникации со филијалите и експозитурите во зависност од нивните потреби и согледаните проблеми во работењето.

Важна цел е брза респонзивност во давање на услугите на клиентите физички лица, МСП и корпоративни клиенти. За таа цел, организацијата во деловната мрежа ќе биде предмет на континуирано менување и надградување согласно пазарните промени, внатрешните потреби за постигнување на повисока ефективност и ефикасност. Исто така, со подигнување и стандардизација на квалитетот на услугата ќе се зголеми ефикасноста и продуктивноста на сите сегменти на клиенти кои се опслужуваат преку деловната мрежа.

Една од активностите на Банката во наредниот период ќе биде, преку ефикасно и рационално користење на инфраструктурата, човечките ресурси и технологијата, да се обезбеди континуирано подобрување на перформансите на организационите единици во деловната мрежа, а со тоа и профитабилноста во работењето.

Во делот на управувањето со мрежата на банкомати и ПОС терминали, врз основа на постојана анализа трошок/добивка на постојната мрежа, Банката планира да ја подигне искористеноста на постојните капацитети со прераспределба на постоечките на пофрекфентни локации и да инвестира во проширување на мрежата на банкомати и ПОС терминали соодветно за покривање на пазарните потреби и присутност во сите региони.

Отворање на нови експозитури во наредниот период (поголемо присуство во Скопје и во градови каде нема експозитури) е во согласност со потребите на Банката и пристапност до сегашните и новите потенцијални клиенти, додека процесот на ребрендирање ќе продолжи и понатаму со цел корпоративно идентификување и создавање на препознатлив бренд.

Развоен план 2012-2016 година

15

6.4 Маркетинг активности

Маркетинг активностите на Банката во периодот 2012-2016 година ќе бидат насочени кон:

• Зголемување на довербата во Банката, подобрување на перцепцијата за банкарскиот сектор во услови на економска и финансиска криза.

• Зголемување на продажбата и профитот преку:

− Зголемување и подобрување на постоечкото портфолио со нови производи.

− Зголемување на задоволството кај корисниците. − Зголемување на корисничката база. − Надградба на маркетиншки и продажни вештини на вработените во

Банката.

• Зајакнување на имиџот на ТТК Банка. Градење на позитивна перцепција која ќе резултира со избор на Банката како сигурен партнер за решавање на финансиските прашања на населението и на компаниите.

• Градење на перцепција во јавноста за ТТК Банка како институција со висока општествена одговорност што ќе придонесе кон зголемување на довербата во Банката.

Во фокусот на планираните маркетинг активности се:

� Целните групи

Во дефинираниот период ќе се изврши детална сегментација на пазарот што ќе овозможи стандардизирање на понудите, креирање на пакет производи, програми за задржување на ‘вредните’ корисници, програми за лојалност.

• Бизнис заедница - деловна / професионална јавност • Поширока јавност (Физички лица, Медиуми) • Внатрешна јавност - Вработени

� Истражување и анализа на пазарот

ТТК Банка ќе спроведе примарни и секундарни истражувања (интерни и екстерни):

• Истражување и следење на активности на конкуренцијата, истражувања за производи – ефективност на постоечки, потреба за нови

• Истражувања за ефекти од маркетинг кампањи • Истражување на задоволство кај корисниците • Истражување на задоволство кај вработени � Развој на нови производи

Во периодот 2012-2016 година во фокус ќе биде и развојот на нови производи како и модификација на постоечките, со цел да се обезбеди реализација на поставените цели.

Ќе се врши анализа на користењето на постоечките производи, согласно резултатите од истражувањата за анализа на пазарот, анализа на корисничките потреби и врз база на одредени параметри ќе се развива и модифицира продуктното портфолио.

Развоен план 2012-2016 година

16

Во рамки на овие активности се планира: • Креирање на пакети на производи за физички и правни лица. • Развој на услугите кои се достапни преку електронското банкарство во

соработка со ИТ. • Развој на тарифата на Банката во насока на остварување на целите.

Се планира и поедноставување на процедурите и документацијата со цел производите и услугите да бидат кориснички ориентирани и да овозможуваат задоволување на потребите.

� Развој на дистрибутивни канали

Активностите поврзани со дистрибутивните канали опфаќаат соодветно подобрување на постоечките и обезбедување на нови канали преку кои ќе бидат достапни производите на Банката. Соработка со автосалони, ординации, агенции и слично кои ќе бидат канали за продажба и контакти со нови корисници. Обезбедување на соработка со национални, регионални и локални јавни претпријатија за плаќање на сметките од истите во Банката. СМС Банкарство, користење на интернет и веб страната на Банката како поддршка на каналите и комуникацијата.

� Маркетинг комуникација

Комуникациски цели на Банката за периодот 2012-2016 година година се зголемување на довербата во Банката и свесноста за предностите на производите и услугите што ги нуди, создавање интерес за Банката и услугите што ги нуди со цел зголемување на продажбата и остварување на дефинираните стратешки цели како и градење позитивен имиџ на Банката како прв и сигурен избор и ќе бидат остварени преку:

• Надворешна комуникација (Рекламирање/Advertising и Односи со јавност/PR). • Интерен Маркетинг. • Реализација и подобрување на brand book (design book), ребрендирање и

следење на имплементација во пракса. • Директен маркетинг – спроведување на Телемаркетинг кампањи.

� Грижа за клиентите (Customer Care)

Маркетинг активностите се насочени и кон грижа за корисниците. Во соработка

со Деловната мрежа ќе се обезбеди навремена комуникација и дистрибуција на коментарите од корисниците, на кои по анализата ќе им се обезбеди соодветен одговор или акција од страна на Банката.

� Корпоративната и општествената одговорност (CSR)

За грижа и доброто на општеството, ТТК Банка ќе реализира и поддржува:

Развоен план 2012-2016 година

17

• Донации и поддршка на настани поврзани со деца (со специјални потреби, детски домови за деца без родители, болници, сиромашни и загрозени семејства).

• Спонзорства на настани од областа на култура и уметност (музички и филмски фестивали, културни манифестации), научни проекти (медицински, педагошки, културни, историски проекти), спорт (турнири, натпревари, клубови), околина – иницијативи за заштита на околината (проекти за заштеда на вода).

• Една од стратешките цели на ТТК БАНКА АД Скопје е да се грижи за одржување и подобрување на еколошката средина согласно меѓународните стандарди. За таа цел во политиките и процедурите на Банката е дефинирано дека Банката ќе финансира јасни еколошки проекти кои се во склад со здравствените, безбедностите и еколошките стандарди. При анализа на кредитобарателите и одлучувањето за финансирање од пресудно значење е односот на клиентите кон животната средина и нејзината заштита. На овој начин Банката настојува да делува на клиентите во правец на развивање на свеста за зачувување на природната среднина.

6.5 Управување со ликвидноста

Во планскиот период стратешки фокус на Банката ќе биде ефективно и профитабилно управување со активата и пасивата, што ќе овозможи сите обврски на Банката да бидат навремено подмирени, со истовремено канализирање на евентуалниот вишок на денарска и девизна ликвидност во оние активни позиции што oвозможуваат најголем придонес кон вкупниот приход на Банката, а во согласност со дефинираните лимити.

Во наредниот период Банката ќе продолжи да:

• Пласира средства во најпрофитабилните алтернативи на инвестирање кои постојат на финансискиот пазар со соодветна доспеаност од аспект на потребата за управување со ликвидност на Банката, како и реализирање на девизни трансакции по најпрофитабилни девизни курсеви.

• Ја следи и соодветно да управува со договорната рочна структура на Банката во согласност со регулативата на НБРМ и интерните акти на Банката.

• Презема активности за продолжување на просечната доспеаност на обврските на Банката, создавање на профитабилна и безбедна структура на актива/пасива од аспект на рочната усогласеност и обезбеди ликвидносните индикатори и отворената девизна позиција да се во согласност со регулативата од НБРМ, интерните акти на Банката, инструкциите на Комисијата за управување со актива и пасива и Комисијата за ликвидност.

• Креира девизни курсеви во согласност со Процедурата за работа на Дирекцијата за средства и ликвидност, потребите на клиентите од девизните трансакции и отворената девизна позиција.

• Управува со ликвидноста од аспект на потребата за пласмани на Банката. Како дел од процесот на управување со ликвидноста, Банката активно ќе ги следи интерните ликвидносни индикатори дефинирани во Политиката за управување со ликвидносен ризик и ќе обезбеди одржувањена стапките на ликвидност во рамки на пропишаните лимити. За исполнување на оваа цел, Банката директно ги користи домашните и странски финансиски пазари и управува со своето портфолио на пласмани и извори на средства.

Развоен план 2012-2016 година

18

Цел на Банката е да ја максимизира профитабилноста и да ги минимизира опуртунитетните трошоци преку применување на оптимална комбинација на рочноста и валутната структура на средствата и обврските.

Производи со кои ќе се тргува се:

• Девизни трансакции(FX) купување и продавање на девизи, наспроти денари или други странски валути.

• Трансакции на Пазарот на Пари (Money Мarket). • Трансакции со хартии од вредност со постојан приход (FI) благајнички записи.

државни записи и обврзници на примарен и секундарен пазар. • Кредитни линии од банки и финансиски институции.

6.6 Работа со хартии од вредност

Банката во насока на реализација на развојниот план, ги планира следните активности:

• Привлекување на нови клиенти со поактивен пристап во воспоставувањето на контакти преку развиената мрежа на експозитури низ целата земја.

• Зголемен обем на трансакции и поголем приход од провизии. • Инвестиционо банкарство - советување на клиентите при издавање и тргување

со долгорочни хартии од вредност и истражување на состојбите на пазарот на капитал.

• Преземање на конкретни активности во врска со новата активност на Одделот - купопродажба, гарантирање и пласман на емисија на хартии од вредност.

6.7 Управување со ризици

Во периодот од 2012 до 2016 година во доменот на управувањето со ризиците

Банката континуирано ќе презема мерки и активности за унапредување на воспоставениот систем за управување со ризици со цел зајакнување на неговата функционалност и сеопфатност, како и создавање основа за остварување на поставените деловни цели. Активностите во наредните години треба да овозможат целосна и доследна примена на регулативата со истовемено унапредување на системот за интегрирано управување со ризиците. Преку ефикасно спроведување на интерните акти за идентификување, мерење/ оцена, следење и контрола на пооделните видови ризици Банката ќе ги остварува деловните цели при одржување на профилот на ризичност на прифатливо ниво. Имајќи во предвид дека кредитнот ризик е, а и во наредниот период ќе биде најзначајниот ризик на кој се изложува Банката, најголемиот дел од активностите ќе бидат насочени токму кон поефикасно управување со истиот. Оттука во делот на управување со кредитниот ризик ќе бидат преземени следните активности:

o Имплементација на измените и новините во законската и подзаконската регулатива што подразбира:

− Дефинирање на интерен процес за утврдување на стапката на адекватност на капиталот и следење на сопствените средства.

− Унапредување на системoт за управување со ризикот од концентрација. − Доставување на нови извештаи и информации во врска со управувањето

со ризиците, а согласно барањата на вонтеренската супервизија.

Развоен план 2012-2016 година

19

− Следење на одредбите во Базелските капитални спогодби и тестирање на можноста за нивна примена со цел навремена имплементација на првиот столб од Втората капитална спогодба – Базел 2.

− Следење и имплементација на меѓународните стандарди за сметководствено известување.

o Унапредување на постојните процеси за идентификување, мерење, следење и контрола на кредитниот ризик преку:

− Редовно ревидирање и доследна примена на интерните акти (политики, процедури и методологии) со кои е дефиниран начинот на управување со кредитен ризик.

− Класификација на активните билансни и вонбилансни позиции согласно степенот на ризик.

− Континуирано унапредување на моделите за класификација на побарувањата, нивно редовно тестирање и ревидирање со цел објективно мерење на кредитниот ризик и соодветно вреднување на кредитната изложеност.

− Континуирано следење на квалитетот на кредитната изложеност и преземање на мерки за подобрување на нејзиниот квалитет преку примена на селективна политика при избор на кредитоспособни клиенти.

− Следење и навремено ревидирање на критериумите за оценка на кредитната способност на клиентите согласно преференциите на Банката за изложување на кредитен ризик.

− Унапредување на системот за оценка на кредитниот ризик на кој може да биде изложена Банката при воведување на нови производи.

− Унапредување на стабилноста на информативниот систем во функција на поефикасно следење и известување на органите на управување за изложеноста на кредитен ризик.

− Изработка на предлози за поефикасно управување со кредитниот ризик од страна на сите страни инволвирани во процесот на кредитно одобрување.

− Спроведување на активности со цел воспоставување и одржување на посакувана структура и квалитет на кредитна изоженост.

o Унапредување на системот за доставување на податоци во Кредитниот регистер на НБРМ што подразбира:

− Спроведување на мерки за унапредување на системот на внатрешна контола на сите нивоа во организационата структура вклучени во процесот на полнење на базите на податоци.

− Минимизирање и отстранување на грешни податоци внесени во системските апликации на Банката.

− Користење на податоците од Кредитниот регистер за изработка на дополнителни извештаи и подготовка на информации за органите на управување.

Со оглед на актуелните случувања на меѓународните финансиски пазари, како

и една од главните детерминанти на последната светска економска криза, управувањето со ликвидносниот ризик ќе преставува приоритет и во наредните години. Во доменот на овој ризик ќе бидат преземени следните активности:

− Одржување на усогласена рочна структура на активата и пасивата. − Преземање мерки за дисперзирање на депозитната база на Банката, т.е.

намалување на учеството на најголемите депоненти во вкупната депозитна база, како и намалување на нивото на концентрација.

Развоен план 2012-2016 година

20

− Почитување на законските и интерно дефинираните лимити за показателите за ликвидност и стапките на ликвидност.

− Имплементација на измените во законската и подзаконската регулатива. − Унапредување на моделите за утврдување на очекуваната рочност на

депозитната база.

Управувањето со пазарните ризици и овозможува на Банката да ги минимизира потенцијалните загуби кои можат да настанат од флуктуација на девизниот курс на денарот во однос на другите валути, од промена на пазарните каматни стапки, како и од промена на пазарните цени на хартиите од вредност. Преку следните активности во наредните неколку години изложеноста на валутен, пазарен и камарен ризик ќе се одржува во прифатливи рамки:

− Спроведување обуки на вработените со цел оспособување за полесно и

поточно идентификување на пооделните ризици и навремено спречување донесување на одлуки кои може да предизвикаат висока ризична изложеност,

− Одржување на усоглесена валутна структура на активните и пасивните, билансни и вонбилансни позиции.

− Преземање мерки за минимизирање на каматоносниот јаз и тоа на вкупниот, така и по одделни типови на каматни стапки и валути.

− Дефинирање на критериуми за емитентите во чии хартии од вредност може да се инвестира.

− Воспоставување нови интерни извештаи кои ќе придонесат за ефикасно следење на споменатите ризици.

− Унапредување на стрес-тест анализите со цел прецизно идентификување на потенцијалните точки кои може да имаат негативни импликации врз сопствените средства и финансискитот резултат.

− Следење и имплементација на актуелните трендови и законските и позаконските новини во доменот на управувањето со овие ризици.

Во последниве години се повеќе се истакнува значењето на немерливите

ризици, а пред се на оперативнот ризик, како и влијанието кое истите може да го имаат врз остварувањето на стратешките цели на Банката. Оттука управувањето со оперативниот, репутацискиот и стратегискиот ризик ќе биде особено поле на интерес во наредните години. Во рамките на проектот за унапредување на системот за управување со немерливите ризици Банката ќе дејствува во насока на:

− Развивање на култура и свесност за значењето на немерливите ризици

за работењето на Банката и тоа на сите нивоа во хиерархиската структура.

− Воспоставување на соодветна системска поддршка за брза и ефикасна евиденција на настанатите оперативни ризици и штетни настани.

− Организирање на дополнителни обуки за известувачите за оперативни ризици со цел интензивирање на процесот на прибирање на податоци за штетни настани и подобрување на квалитетот на истите.

− Навремено имплементирање на подзаконската обврска за издвојување на капитал за покривање на изложеноста на оперативен ризик.

− Спроведување на активности со цел минимизирање на факторите кои може да имаат негативно влијание врз репутацијата на Банката или врз остварувањето на нејзините стратешки цели.

Развоен план 2012-2016 година

21

Покрај горе споменатите активности Банката ќе спроведува стрес-тест анализи со цел однапред да го согледа влијанието на секој поединечен ризик, како и нивното меѓусебно влијание врз сопствените средства и финансискиот резултат. Врз основа на добиените резултати Банката ќе ги утврди ризиците кои може да имаат најголеми последици врз нејзиното работење и ќе презема навремени мерки со цел да се минимизираат потенцијалните загуби.

6.8 Кредитна анализа

Во изминатиот период Банката презеде низа активности за унапредување на методологиите за обработка на барања за кредитни производи. Во тој правец беше извршено ревидирање и подобрување на алатките кои се користат во процесот на кредитната анализа и картицата за бодување доби карактер на еден од критериумите за оценка на кредитната способност при одобрување на кредитните барања.

Исто така се воспоставија и основните елементи на нова апликација – т.н. Стратешка апликација, со која е овозможен електронски внес на годишните финансиски извештаи на клиентите и пресметка на финансиските показатели, преку кои може динамички да се анализира и следи кредитната способност на клиентите - правни лица. Нејзиното понатамошно развивање ќе резултира во автоматска пресметка на картицата за бодување, која досега се изработуваше мануелно и ќе овозможи подобро следење на клиентската база и анализа на квалитетот на кредитното портфолио што ќе претставува основа за евентуални измени на политиката за кредитирање на Банката.

Стратешката апликација, ќе го покрива и делот за анализа на кредитни барања од населението преку интегрирање на податоци за кредитната способност на физичките лица кои се внесени во другите апликации. Со автоматска изработка на кредитните анализи на физичките лица преку оваа апликација ќе се подобри квалитетот и брзината на одлучувањето на барањата од овие клиенти. 6.9 Наплата на проблематични пласмании и управување со преземени средства

Во рамки на утврдените надлежности за наплата на проблематични побарувања ќе се преземаат следните мерки и активности:

• Следење на клиентите кои доцнат во измирувањето на обврските повеќе од

60 дена. • Изготвување на предлoг- мерки за решавање на проблематичните

побарувања. • Преземање активности за склучување спогодби за вонсудско регулирање на

побарувањата од физички лица. • Реструктуирање на побарувањата на клиенти кои западнале во финансиски

тешкотии. • Изработка на предлози за поведување на правна постапка за наплата на

побарувањата. • Наплата на побарувањата на Банката преку преземање и продажба на

заложениот имот. • Изработка на елаборати за отпис на побарувања за кои се исцрпени сите

можности за наплата. • Изготвување на извештаи до органите на Банката за реализирани активности

за наплата на побарувањата.

Развоен план 2012-2016 година

22

За да го спречи и/или намали трендот на зголемување на бројот на утужени

побарувања, а во правец на подобрување на квалитетот на работењето, Банката ќе презема активности за унапредување на процесот за наплата вклучително и работата на формираниот call centar, електронска евиденција на поднесените тужби и брзи реакции во текот на постапката се до нејзино завршување.

Банката ќе продолжи да соработува и да ги користи услугите на надворешни соработници/адвокати кои ќе ја застапуваат Банката по основ на наплата на утужени побарувања, се со цел поефикасна наплата и побрзо решавање на проблематичните пласмани во полза на Банката што ќе резултира во подобрување на квалитетот на кредитното портфолио.

Преземените средства како некаматоносна позиција имаат релативно високо учество во активата на Банката. Дополнително, значаен дел од портфолиото на преземени средства е со постар датум на преземање. Од тие причини во планираниот периодот во Банката ќе се преземаат мерки со цел интензивирање на продажбата на истите.

Во наредниот период ќе се преземат следниве активности за управување со преземените средства:

• Ќе се врши редовно ажурирање на понудата за продажба на преземени

средства на интернет страната на Банката. • Ќе се интензивира маркетиншката активност преку проактивено огласување во

сите медиуми. • Кај продажбите на недвижен имот преку одобрување на кредит ќе се понудат

кредити со подолг рок на враќање и поповолни каматни стапки. • Со цел привлекување на потенцијални купувачи и зголемување на продажбите,

особено на средствата со постар датум на преземање и на оние со нерегулирани имотно правни односи, ќе се оди со продажба по цена под нивната книговодствена вредност.

• За преземените средства за кои процесот на продажба трае подолг временски период ќе се разгледаат сите можности за нивно издавање под закуп се до конечната продажба.

• Ќе се изврши анализа на можноста за пренамена на некои преземени во основни средства, или пак замена на еден имот со друг.

• Покрај проактивниот пристап на надлежните вработени, за постигнување на подобри резултати, се планира вклучување и на надворешни специјализирани агенции во секој град каде што Банката има преземен недвижен имот.

6.10 Сметководствена евиденција, стратешко планирање и известување

Банката и во наредниот период ќе продолжи да ги води трговските книги и подготвува финансиските извештаи во согласност со важечките прописи за сметководство и меѓународните стандарди за финансиско известување (МСФИ). Воспоставениот систем на известување спрема органите на Банката овозможува адекватно следење на финансиската состојба и резултатите од работењето и обезбедува доволно информации потребни во процесот на одлучување.

Активности кои ќе бидат преземени во наредниот период во насока на

унапредување на овој систем се следниве:

Развоен план 2012-2016 година

23

• Детално следење на остварените резултати од работењето на Банката и давање конкретни предлози и инструкции во насока на остварување на планираните задачи на Банката.

• Воспоставувањето и унапредување на систем за мерење на профитабилноста на Банката и нејзините организациони делови и поставување контролни механизми за одржување и зголемување на профитабилноста на Банката и контролирано трошење.

• Изработка на квартална, полугодишна и годишна анализа на местото на Банката во банкарскиот сектор на Р.Македонија.

• Изнаоѓање на соодветен софтверски модел за финансиско планирање. • Изработка на апликативно решение за месечно следење и споредување на

билансните на Банката. • Изработка на редовни статистички прегеди за работењето на Банката со

движења на основните макроекономски индикатори на Р.Македонија.

6.11 Информатичка технологија

ТТК Банка во периодот 2012-2016 година ќе продолжи со понатамошно развивање и усовршување на информатичката технологија на Банката и за таа цел ќе бидат преземени следните активности:

� Донесување на планови и приоритети за употреба на информатичката

технологија за остварување на визијата и мисијата на Банката. � Доближување на информациите за можностите што ги нуди ИТ до менаџерите

од сите нивоа, со цел нивна успешна примена во работењето на Банката. � Воведување на нови технолошки трендови во банкарското работење. � Исполнување на барањата поставени како законски регулативи за банкарско

работење од страна на надлежните институции. � Воспоставување околина во која менаџментот, вработените и комитентите ќе

имаат адекватен пристап и употреба на информациите неопходни за задоволување на нивните потреби.

� Имплементација и одржување на технологија која ќе ги чува податоците и ќе ја гарантира нивната достапност.

Планирањето и развојот на информатичката технологија во наредниот период ќе биде под силно влијание на глобалните технолошки тредови и тоа:

− Постојаната и сеприсутна web-технологија - која се повеќе ќе

обезбедува пристап од било кое место на интернет до широк опсег на суштински банкарски информацииКлиентите во наредниот период ќе го подигнат нивото на очекувања од Банката и ќе бараат just-in-time високо квалитетни експертски информации.

− Брзото поврзување – брзите мрежи, далечинскиот пристап и безжичното поврзување ќе го обезбедуваат бараниот пристап.

− Зголемена слобода со мобилни уреди – се повеќе луѓето ќе одбираат преносливи, мали и безжични уреди за нивните потреби за пристап до потребните информации.

− 24-часовен сервис – корисниците ќе очекуваат услугите и поддршката да бидат 24 часа, седум дена во неделата.

Развоен план 2012-2016 година

24

Развојот и збогатувањето на понудата во електронското банкарство и брокерство,

мобилното банкарство, новите канали за брза и евтина електронска комуникација со клиентите како SMS и е-маил каналите, ќе ја заокружи и зацврсне позицијата на Банката, која веќе со години ја градиме, а тоа е истата да биде во линија со најновите технолошки достигнувања во овие области.

Информатичката технологија ќе биде ставена во функција на достигнување висок степен на автоматизација кај сите масовни обработки на податоци, подигање на нивото на контрола на системските, мрежните и деловните процеси и активности што се изведуваат во Банката, а континуирано ќе се вршат анализи и секаде каде што е можно, ќе се користат технолошки решенија за подобрување на општата ефикасност, ефективност и намалување на оперативните трошоци во работењето на Банката.

Прифаќањето и имплементирањето на најразличните услуги и производи во согласност со овие технолошки трендови, ќе се изведува со поддршка од менаџментот и од сите организациони единици во Банката опфатени со услугата. 6.12 Правни работи

Во периодот 2012- 2016 година активностите на Банката во делот на правните работи ќе бидат во насока на остварување на примарните цел кои се однесуваат на обезбедување на одобрените кредити на правни и физички лица со засновање на заложно право на движен и недвижен имот, покренување и водење постапки пред надлежни судови и други органи за присилна наплата на обезбедени и необезбедени побарувања на Банката од правни и физички лица, зголемување на процентот на наплата на побарувањата по сите основи, покренување и водење на постапки пред надлежни судови, како и активно учество во изготвување на интерните акти на Банката.

Како резултат на зголемување на бројот на утужени побарувања, Банката во правец на подобрување на квалитетот на работењето, како и можноста за остварување на поголема наплата, ќе работи на унапредување на начинот на утужување, евидентирање на поднесените тужби во електронска евиденција со податоци за поднесените тужби и нивниот статус во однос на текот на постапката, а се согласно изготвено софтверско решение за работи на известување за front-office со што се сведува можноста за евентуални недостатоци и грешки на минимум.

Во периодот 2012-2016 год. Банката ќе продолжи да соработува и да ги користи услугите на постојните надворешни соработници/адвокати кои ќе ја застапуваат Банката по основ на наплата на утужени побарувања, се со цел поефикасна наплата и побрзо решавање на проблематичните кредити во полза на Банката, а исто така и заради подобрување на квалитетот на кредитното портфолио.

6.13 Човечки ресурси Стратешка определба на ТТК Банка е да го стимулира човечкиот капитал кон

градење имиџ на модерен банкар, одржување на оптимална вработеност и згoлемување на продуктивноста на трудот.

Во периодот 2012-2016 година, основна цел е да се унапреди квалитетот на

работењето на вработените која ќе се реализира преку:

Развоен план 2012-2016 година

25

• Регрутација и селекција на модерен банкарски службеник

Водење соодветна политика за менаџмент со човечки ресурси опфаќа намалување на стапката на промена на кадарот, воведување на нови алатки за задржување на постоечкиот кадар, следење на планот за нови вработени согласно планираниот развој на Банката, како и постојана анализа на потенцијалите на пазарот за труд со што би се носеле квалитетни одлуки при регрутација на модерен банкарски службеник.

Банката ќе продолжи со активностите за организирање и спроведување практична настава за студенти од факултетите во Р.Македонија, со што директно ќе се влијае во формирање на интерните бази на кандидати за предстојни регрутации.

• Усовршување, доусовршување и едукација на банкарските службеници

Банката ќе продолжи со соодветна стручна едукација на вработените која ултимативно ќе придонесе кон остварување на долгорочни позитивни резултати и максимална профитабилност.

За таа цел ќе се стави во употреба Тренинг центар на Банката, кој ќе се користи за спроведување на континуирани, технички, структурни и наменски обуки. Од останатите вештини, како и секоја година ќе се изработува специјална програма за следење и унапредување на вештините, знаењето и комуникацијата на вработените.

Обуките ќе се спроведуваат интерно и од надворешни обучувачи, како и обуки од интернационален карактер, со посета на семинари, конференции и настани за стручно усовршување во странство. Ова претставува голема инвестиција во вработените со цел нивно задржување на работното место.

• Планирање на човечките ресурси

Планот на вработени директно е изготвен според критериумите на клучни позиции и клучни вработени од секоја организациона единица. Ќе се изработува специјална програма за следење и унапредување на вештините, знаењето и комуникацијата на вработените од различни организациони единици.

Во периодот 2012-2016 се планира екипирање и вработување соодветно на планираното отворање на нови експозитури низ Републиката, како и отворање на нови работни места согласно констатираните потреби и промени во постојните организациони единици на Банката.

Дополнително, како и секоја година, ТТК Банка ќе продолжи со организирање на годишни средби со вработените, како и организирање на општествено корисни активности, со цел подигнување на тимскиот дух на вработените, продлабочување на соработката и подобрување на меѓучовечките односи.

• Наградување и мерење на резултатите

Можностите за градење на кариерата ќе се унапредат и изработат според индивидуалните очекувања и перформанси во работата со што директно ќе се влијае на продуктивноста на вработените.

Банката ќе ја продолжи политиката за промовирање на постоечкиот систем на наградување, и негово развивање во насока за подобро да ги задоволи пазарните стандарди и да ги мотивира вработените, односно да има јасна диференцијација на квалитетот на работа.

Унапредувањето на извршувањето на задачите на вработените во текот на годините е предвидено преку спроведување на истражувања и проекти за евалуација

Развоен план 2012-2016 година

26

на работата, задоволството, како и мислењето на вработените со цел постигнување на предвидените резултати во доменот на човечките ресурси.

6.14 Усогласеност на работењето на Банката со прописите и СППФТ

Обезбедување на усогласено работење на Банката со законската регулатива, преку јакнење на функцијата контрола на усогласеност и системот за управување со ризикот од неусогласеност се приоритетни цели и активности на Банката. Активностите ќе бидат насочени кон воспоставување на сет мерки и управувачки алатки за усогласување на работењето со екстерните и интерните прописи, како и за идентификација, следење и одржување на прифатливо ниво на изложеност на Банката на овој ризик.

Овие цели Банката ќе ги остварува преку: • Следење на новодонесените прописите со кои е уредено работењето на

Банката, и спроведување на сите останати активности во однос на информирање и обезбедување на навремено и соодветно имплементирање на новините.

• Идентификување и следење на ризиците од неусогласеност на работењето на Банката, при промени и новини во прописи (екстерни и интерни); при промена на организација на начин на работа на Банката; при воведување на нови производи и услуги или системи, и при промени во условите на постоечките производи и услуги, при отпочнување со примена на нови начини на водење деловни активности и нови бизнис практики.

• Воспоставување на Модел за усогласување на работењето на сите ОЕ во Банката,

• Стандаризација на интерните процедури. • Следење, контрола и тестирање на усогласеноста на работењето на Банката

со прописите, согласно Програма и Годишни планови. • Предлагање на корективни мерки. • Спроведување на обука на вработените за начините на имплементирање на

соодветните прописи во нивното секојдневно работење. • Развој на алатки за следење на ризици од неусогласеност по било кој основ од

работењето на Банката.

Од аспект на спречување на перење пари и финансирање на тероризам, Банката акцентот ќе го стави на следните активности:

• Анализа на клиентите на Банката од аспект на ризици од перење пари и

финансирање на тероризам и ажурно доставување на точни податоци до Управата, согласно Законот за СППФТ, во законски утврдениот рок.

• Прибирање на сите невообичаени трансакции доставени од другите организациски делови во Банката, анализирање, подготвување писмени извештаи, донесување одлука, дали тие трансакции имаат карактеристики на сомнителна трансакција, односно донесување одлука за нивно (не)пријавување до Управата и известување за сите утврдени сомнителни трансакции.

• Известување до Управниот Одбор и Надзорниот одбор, за реализирани активности од сегментот на СППФТ, со вклучени податоци за склучени деловни односи со клиенти кои подлежат на засилена анализа.

Развоен план 2012-2016 година

27

• Советување на Органите на управување за мерките коишто треба да бидат преземени заради почитување на прописите од областа на СППФТ, вклучувајќи и следење на сите измени и дополнувања на овие прописи.

• Изработка на план за обука, како и организирање и спроведување на планот за обука на вработените, за сите аспекти значајни за соодветното спроведување на процесот за СППФТ, на годишно ниво, а по укажана потреба и почесто, како и воспоставување насоки и упатства за соодветна примена на прописите од овој домен.

• Одржување редовни контакти со други органи и институции вклучени во активностите за спречување на перење пари, т.е. Управата за СППФТ, НБРМ, други банки и слично, како и постапување по препораки искажани од институциите надлежни за надзор.

• Континуирано усовршување на софтверско решение за СППФТ, со акцент на модулот за ризично профилирање на клиентската база од аспект на ризик од перење пари, а во насока на обезбедување на податоци кои ќе укажуваат на невообичаено деловно однесување на клиентите.

6.15 Внатрешна ревизија

Внатрешната ревизија и во наредниот развоен период ќе дава значаен придонес за подобрување на квалитетот и унапредување на системите на внатрешна контрола на Банката.

Преку спроведување на редовни (планирани ревизии врз основа на проценка на ризик) како и вонредни ревизии, Внатрешната ревизија ќе ја остварува нејзината основна цел - да обезбедува независно и објективно мислење до органите на Банката за управување со ризиците, системот на интерни контроли и корпоративното управување, преку мерење и оценување на ефективноста на наведените контроли и системи во остварување на деловните цели.

Примарните цели на Внатрешната ревизија вклучуваат ефективно и ефикасно исполнување на оперативни и финансиски ревизии, ревизии на усогласеност, мониторинг ревизии и специјални ревизии и испитувања согласно годишните планови за работење како и посветеност кон постојано унапредување на професионалното знаење на вработените.

Развоен план 2012-2016 година

28

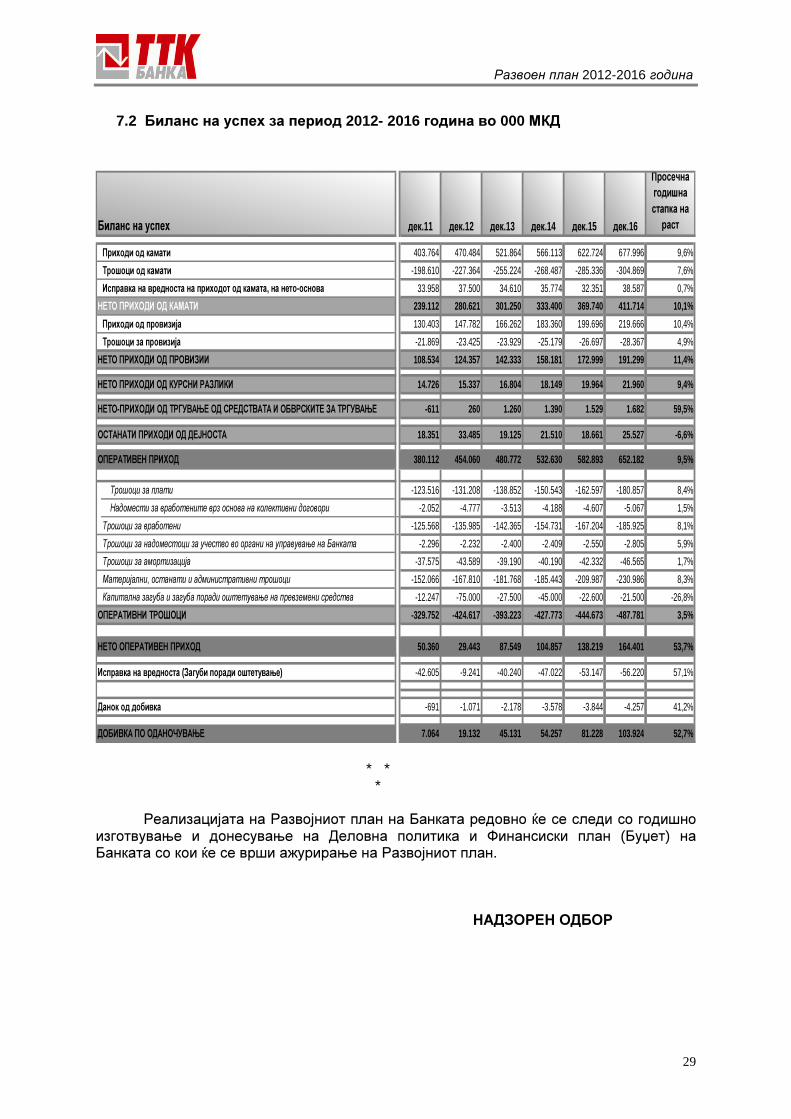

7. Финансиски проекции за периодот 2012-2016 година

7.1 Биланс на состојба за период 2012- 2016 година во 000 МКД

дек.11 дек.12 дек.13 дек.14 дек.15 дек.16

Просечна годишна стапка на

раст

Парични средства и парични еквиваленти 1.199.433 1.398.357 1.484.262 1.558.664 1.678.400 1.750.234 5,8%

Вложувања во хартии од вредност и средства за тргување 1.149.668 1.310.271 1.308.664 1.352.511 1.401.762 1.469.938 2,9%

Кредити и побарувања од банки 19.800 0 0 0 0 0

Кредити и побарувања од ГК 1.221.072 1.270.816 1.347.065 1.465.327 1.577.183 1.729.733 8,0%

Кредити и побарувања од МСП 1.532.688 1.729.417 1.971.730 2.267.489 2.516.913 2.793.773 12,7%

Кредити и побарувања од домаќинства 1.379.791 1.546.378 1.823.858 2.108.744 2.399.618 2.729.580 15,3%

Бруто кредити на клиенти 4.133.551 4.546.611 5.142.652 5.841.560 6.493.715 7.253.086 12,4%Исправка на вредност (кредити на клиенти) -455.356 -493.667 -534.045 -580.130 -632.142 -687.334 8,6%

Нето кредити на клиенти 3.678.195 4.052.944 4.608.607 5.261.430 5.861.572 6.565.752 12,8%Превземени средства 463.106 404.439 349.609 329.340 382.274 395.010 -0,6%

Основни средства 305.085 177.119 161.539 145.359 155.895 171.484 -0,8%

Побарувања за данок на добивка 2.674 1.700 1.700 1.700 1.870 2.057 4,9%

Останата актива 39.215 46.080 42.420 45.716 40.289 44.317 -1,0%

ВКУПНА АКТИВА 6.857.175 7.390.910 7.956.801 8.694.720 9.522.061 10.398.794 8,9%

Депозити на Банки 89.741 58.924 79.211 82.472 92.883 102.171 14,8%

Депозити на финансиски институции 411.640 405.266 410.662 423.842 436.226 454.848 2,9%

Депозити на ГК 452.947 488.356 516.778 549.522 584.474 607.922 5,6%

Депозити на МСП 902.690 926.446 972.554 1.014.666 1.056.133 1.111.746 4,7%

Депозити на домаќинства 3.754.358 4.024.262 4.337.662 4.842.335 5.381.569 5.974.725 10,4%Депозити на коминтенти 5.521.636 5.844.330 6.237.656 6.830.365 7.458.401 8.149.241 8,7%

Депозити Вкупно 5.611.377 5.903.254 6.316.867 6.912.837 7.551.284 8.251.413 8,7%Обврски за кредити 248.161 467.282 561.357 641.284 743.225 817.548 15,0%

Посебна резерва и резервирања 7.052 9.060 10.138 12.443 14.687 15.884 15,1%

Обврски за данок на добивка 0 0 0 0 0 0 0,0%

Останати обврски 62.752 64.347 76.341 81.802 85.282 82.442 6,4%

Вкупно обврски 5.929.341 6.443.943 6.964.703 7.648.366 8.394.478 9.167.286 9,2%Основачки капитал 907.888 907.888 907.888 907.888 907.888 907.888 0,0%

Резервен фонд 12.882 13.943 16.813 23.583 31.721 43.905 33,2%

Ревалоризациони резерви 0 0 0 0 0 0 0,0%

Задржана добивка/(Акумулирани загуби) 0 6.004 22.266 60.628 106.746 175.790 132,6%

Нераспределена добивка во тековната година 0 0

Акумулирана добивка/загуба за периодот 7.064 19.132 45.131 54.257 81.228 103.924 52,7%

927.834 946.967 992.098 1.046.355 1.127.583 1.231.507 6,8%

6.857.175 7.390.910 7.956.801 8.694.720 9.522.061 10.398.794 8,9%

Биланс на состојба

ВКУПНА ПАСИВАКапитал

Развоен план 2012-2016 година

29

7.2 Биланс на успех за период 2012- 2016 година во 000 МКД

дек.11 дек.12 дек.13 дек.14 дек.15 дек.16

Просечна годишна стапка на

раст

Приходи од камати 403.764 470.484 521.864 566.113 622.724 677.996 9,6%

Трошоци од камати -198.610 -227.364 -255.224 -268.487 -285.336 -304.869 7,6%

Исправка на вредноста на приходот од камата, на нето-основа 33.958 37.500 34.610 35.774 32.351 38.587 0,7%

НЕТО ПРИХОДИ ОД КАМАТИ 239.112 280.621 301.250 333.400 369.740 411.714 10,1%

Приходи од провизија 130.403 147.782 166.262 183.360 199.696 219.666 10,4%

Трошоци за провизија -21.869 -23.425 -23.929 -25.179 -26.697 -28.367 4,9%

НЕТО ПРИХОДИ ОД ПРОВИЗИИ 108.534 124.357 142.333 158.181 172.999 191.299 11,4%

НЕТО ПРИХОДИ ОД КУРСНИ РАЗЛИКИ 14.726 15.337 16.804 18.149 19.964 21.960 9,4%

НЕТО-ПРИХОДИ ОД ТРГУВАЊЕ ОД СРЕДСТВАТА И ОБВРСКИТЕ ЗА ТРГУВАЊЕ -611 260 1.260 1.390 1.529 1.682 59,5%

ОСТАНАТИ ПРИХОДИ ОД ДЕЈНОСТА 18.351 33.485 19.125 21.510 18.661 25.527 -6,6%

ОПЕРАТИВЕН ПРИХОД 380.112 454.060 480.772 532.630 582.893 652.182 9,5%

Трошоци за плати -123.516 -131.208 -138.852 -150.543 -162.597 -180.857 8,4%

Надомести за вработените врз основа на колективни договори -2.052 -4.777 -3.513 -4.188 -4.607 -5.067 1,5%

Трошоци за вработени -125.568 -135.985 -142.365 -154.731 -167.204 -185.925 8,1%

Трошоци за надоместоци за учество во органи на управување на Банката -2.296 -2.232 -2.400 -2.409 -2.550 -2.805 5,9%

Трошоци за амортизација -37.575 -43.589 -39.190 -40.190 -42.332 -46.565 1,7%

Материјални, останати и административни трошоци -152.066 -167.810 -181.768 -185.443 -209.987 -230.986 8,3%

Капитална загуба и загуба поради оштетување на превземени средства -12.247 -75.000 -27.500 -45.000 -22.600 -21.500 -26,8%

ОПЕРАТИВНИ ТРОШОЦИ -329.752 -424.617 -393.223 -427.773 -444.673 -487.781 3,5%

50.360 29.443 87.549 104.857 138.219 164.401 53,7%

Исправка на вредноста (Загуби поради оштетување) -42.605 -9.241 -40.240 -47.022 -53.147 -56.220 57,1%

Данок од добивка -691 -1.071 -2.178 -3.578 -3.844 -4.257 41,2%

7.064 19.132 45.131 54.257 81.228 103.924 52,7%

НЕТО ОПЕРАТИВЕН ПРИХОД

ДОБИВКА ПО ОДАНОЧУВАЊЕ

Биланс на успех

* * *

Реализацијата на Развојниот план на Банката редовно ќе се следи со годишно

изготвување и донесување на Деловна политика и Финансиски план (Буџет) на Банката со кои ќе се врши ажурирање на Развојниот план.

НАДЗОРЕН ОДБОР