淺談區塊鏈技術與金融區塊鏈 實作驗證 · PDF file20 財金資訊季刊 / No.90...

9

www.fisc.com.tw ■ 19 淺談區塊鏈技術與金融區塊鏈實作驗證〡本期企劃 淺談區塊鏈技術與金融區塊鏈 實作驗證 林弘斌 / 財金資訊公司研發部代理經理 鄧介銘 / 財金資訊公司系統部經理 一、 前言 2015 年 6 月,世界經濟論壇 (World Economic Forum , WEF) 發表「金融服務的 未來」報告中指出,FinTech 與數位化浪潮將 引發傳統金融業的「破壞式創新」;隔年 8 月 又發表「未來的金融基礎設施」報告,進一步 點出,區塊鏈技術具有降低交易成本與提升交 易效率的潛力,以區塊鏈技術作為基礎設施的 金融服務,極有可能撼動當代的商業教條,並 重塑今日的商業流程。然而,報告中也提醒, 區塊鏈技術不是萬靈丹,而是打造下一個世代 金融服務基礎設施地基中的重要一環。 不同於以往先有業務需求,再選定技 術方案之發展模式,區塊鏈是源自於比特 幣 (Bitcoin) 的 技 術 方 案, 以「 去 中 介 化 」 (Decentralization) 為概念,嘗試在金融領域 尋找可能應用的業務需求;惟原生型區塊鏈技 術方案因與金融實務不符,勢須修正,且修正 的技術方案需要在實驗平台上進行概念驗證 (Proof of Concept , POC),並經過創新金融 服務之研究及探討,循此發展模式並得到充分 驗證後,才可能加以實作及商轉 ( 如圖 1)。 圖 1 區塊鏈技術方案發展與應用循環

Transcript of 淺談區塊鏈技術與金融區塊鏈 實作驗證 · PDF file20 財金資訊季刊 / No.90...

www.fisc.com.tw ■ 19

淺談區塊鏈技術與金融區塊鏈實作驗證〡本期企劃

淺談區塊鏈技術與金融區塊鏈實作驗證

林弘斌 / 財金資訊公司研發部代理經理鄧介銘 / 財金資訊公司系統部經理

一、 前言

2015年 6月, 世 界 經 濟 論 壇 (World

Economic Forum , WEF)發表「金融服務的

未來」報告中指出,FinTech與數位化浪潮將

引發傳統金融業的「破壞式創新」;隔年 8月

又發表「未來的金融基礎設施」報告,進一步

點出,區塊鏈技術具有降低交易成本與提升交

易效率的潛力,以區塊鏈技術作為基礎設施的

金融服務,極有可能撼動當代的商業教條,並

重塑今日的商業流程。然而,報告中也提醒,

區塊鏈技術不是萬靈丹,而是打造下一個世代

金融服務基礎設施地基中的重要一環。

不同於以往先有業務需求,再選定技

術方案之發展模式,區塊鏈是源自於比特

幣 (Bitcoin)的技術方案,以「去中介化」

(Decentralization)為概念,嘗試在金融領域

尋找可能應用的業務需求;惟原生型區塊鏈技

術方案因與金融實務不符,勢須修正,且修正

的技術方案需要在實驗平台上進行概念驗證

(Proof of Concept , POC),並經過創新金融

服務之研究及探討,循此發展模式並得到充分

驗證後,才可能加以實作及商轉 (如圖 1)。

圖 1 區塊鏈技術方案發展與應用循環

20 ■ 財金資訊季刊 / No.90 / 2017.10

本期企劃〡淺談區塊鏈技術與金融區塊鏈實作驗證

財金資訊公司 (以下稱財金公司 )為全國

金融資訊與跨行交易處理之樞紐,肩負提供金

融機構及社會大眾「便捷的金流服務、穩定

的作業系統及安全的交易環境」之重任,秉持

協助金融機構發揮整體綜效之理念,並促進國

內支付系統平台之多元化發展;爰於民國 105

年 9月 20日邀集國內金融機構與周邊單位成

立「金融區塊鏈研究暨應用發展委員會」(以

下稱「金融區塊鏈委員會」),期能建置可行

之金融區塊鏈業務實驗平台,俾與先導金融機

構進行連線驗證。本文以「區塊鏈技術」及「區

塊鏈網路系統」為主軸,輔以「金融區塊鏈委

員會」實作驗證之辦理情形,簡介區塊鏈技術

的發展、適性與應用。

二、 區塊鏈技術

區塊鏈技術係源自比特幣底層技術之組

合,包括用以建構「區塊」與「鏈」之鏈結關

係的密碼學 (Cryptography)技術,以及在網

際網路環境中、實現節點間交易與區塊之共識

機制的分散式系統 (Distributed System)技術。

比特幣此一原生型區塊鏈技術,係採用

非認許式 (non-permissioned)匿名制之虛擬貨

幣技術,在現實世界裡並沒有合適的應用;

因此,為符合實務需求而有不同的演化。有

的技術方案增加了智能合約的功能,而成為

區塊鏈應用平台 (如 Ethereum);有的技術

方案支援認許式實名制,而成為企業級方案

(如 Hyperledger);有的技術方案則拋棄了

「區塊鏈」這個名稱,改稱「分散式帳本技

術」(Distributed Ledger Technology , DLT,如

Corda)。

這些演化後的技術實作,迄今仍無一致

的標準,而且由於技術本身尚未成熟,在可

見的未來,仍將持續修正與演化;以下就比特

幣 (Bitcoin)、以太坊 (Ethereum)、超級帳本

(Hyperledger)及 Corda等 4個技術方案 (如

圖 2),略述其技術內容與發展情形。

(一 ) 比特幣 (Bitcoin)

比特幣是迄今發展最為成功的虛擬貨幣,

自 2009年 1月開始運作,至今已逾 8年。事

實上,正是因為比特幣的成功,人們才開始關

注與討論區塊鏈技術。

一項業務的成功,通常是應用得當的技

術與多贏的商業模式之結合。比特幣的業務

是「鑄幣」與「點對點移轉」,為了比特幣業

務量身訂做的底層技術,採用「工作量證明」

(Proof of Work , POW)與挖礦報酬的設計,

讓比特幣在沒有中央控管、匿名且互不信任的

網際網路環境中,創造了多贏的商業模式,成

為最成功的虛擬貨幣網路系統。

然而,匿名性亦讓比特幣成為不法分子洗

錢與黑市買賣的管道,而不穩定的匯率波動,

致使比特幣不具有價值儲存功能;當考慮採用

比特幣原生型區塊鏈技術來建置金融服務平台

時,須一併考慮 POW共識決演算機制的「清

算最終性」(Settlement Finality)問題。

圖 2 區塊鏈四大技術應用方案(左上:比特幣、右上:以太坊、左下:超級帳本、右下:Corda)

www.fisc.com.tw ■ 21

淺談區塊鏈技術與金融區塊鏈實作驗證〡本期企劃

(二 ) 以太坊 (Ethereum)

以太坊是一個具有智能合約 (Smart

Contract)功能的區塊鏈技術平台,號稱是優於

比特幣的「下一代虛擬貨幣」與「去中介化」

應用平台,同樣是採用 POW與挖礦報酬的設

計,其「鑄造」出來的以太幣 (Ether)是當前市

值第二高的虛擬貨幣,僅次於比特幣。

在區塊鏈上執行智能合約是以太坊最重要

的技術貢獻,智能合約可以用來開發各種應用

程式,其中「去中介化自治組織」(Decentralized

Autonomous Organization, DAO)型式的應用

程式,有潛力讓原本無法執行、或執行成本過

高的營運模式成為可能;除了虛擬貨幣的鑄造

與移轉外,用以太幣支付手續費,以執行智能

合約,也是以太坊的業務之一。

2016 年 4 月, 以 太 坊 創 建 者 Vitalik

Buterin 因為售出手上持有的四分之一以太幣而

遭受質疑;同年 6月,以太坊上的去中介化自

治組織- The DAO 被駭,造成市值 5千萬美

元的以太幣被轉移到駭客可以控制的分身上。

因應這次事件,The DAO成員投票決定,透過

砍掉重鏈的硬分岔方式,沒收遭竊的以太幣,

打破了區塊鏈不可逆的神話;以太坊以較佳的

POW演算效率,雖然淡化了清算最終性的問

題,但相對地,讓交易安全問題更難以控制。

(三 ) 超級帳本 (Hyperledger)

超級帳本是 Linux基金會的區塊鏈開源專

案項目,匯聚了全球超過 100家金融機構、

科技業者及區塊鏈技術團隊,其子項目 Fabric

和以太坊並列為全球熱門的通用型區塊鏈技

術。超級帳本採取開源、協作的方式,建置具

有區塊鏈關鍵特性、開放標準、及跨產業別的

區塊鏈技術平台;期以此促進區塊鏈技術的發

展、及全球商業交易的轉型,並確保區塊鏈技

術平台,能適用於任何一家公司或行業。

Fabric是超級帳本專案中主要的子項目,

為認許式區塊鏈技術。Fabric的架構除基本

的區塊鏈功能與智能合約模組外,以會員服務

(Membership Service)實現認許式概念,惟其

0.6-preview版本採用每筆交易皆須存取會員

服務節點的設計架構,導致單點失靈 (Single

Point of Failure , SPOF)缺陷,此缺陷預計在

1.0發行版本中可獲解決。

此方案的技術、機制與營運模式,現階段

尚欠成熟,採用以協作開源方式來開發區塊鏈

技術,並進行概念驗證 (POC),需要投入很

大的心力與資源,才足以面對多變的外在環

境;如何借重外部專業顧問的協助,須納入重

要考量。

(四 ) Corda

成立於 2015年 9月的 R3聯盟,串聯全

球超過 50家大型金融機構,號稱是全球最大

的金融區塊鏈聯盟。2016年 4月,R3聯盟技

術長 Richard G. Brown在他的部落格介紹,

R3聯盟正著手進行開發用於金融服務的「分

散式帳本技術 (DLT)」平台- Corda。

Corda是個重新設計的 DLT平台,用來

記錄、管理、以及同步金融機構間的協議。

Corda沒有全體性的資料共享機制,這是

Corda與其他區塊鏈技術平台的主要差別;惟

有與協議相關、並有正當理由的當事人,才能

看到相關協議資料。此外,Corda上沒有虛擬

貨幣。

Richard G. Brown提到,Corda關注的重

點是協議,並且考慮到金融協議的管理現實,

22 ■ 財金資訊季刊 / No.90 / 2017.10

本期企劃〡淺談區塊鏈技術與金融區塊鏈實作驗證

Corda需要的不只是共識系統,更需要讓業務

邏輯容易撰寫、讓既有程式容易整合,Corda

聚焦於公司之間的互通性。Corda在 2016年

11月開源,並成為超級帳本專案下的子項目,

迄今仍在開發中。

以上四大區塊鏈技術,涵蓋目前與金融應

用有關的技術類型;單從 POC的角度來看,

任何技術方案均值得嘗試,惟應將資源限制納

入考量。當考慮未來的作業需求與營運實務

時,除須考慮技術發展的成熟度外,當技術應

用涉及全體金融機構時,更須審慎評估技術門

檻造成的障礙。總之,平台的開發與建構應保

留設計彈性,俾利未來能介接其他平台應用。

三、 區塊鏈網路系統

區塊鏈網路系統架構為分散式系統,由網

路上的區塊鏈節點所組成,提供區塊鏈服務;

區塊鏈節點負責驗證、執行並記錄交易,所有

節點透過共識機制,共同維護帳本的一致性。

「確保帳本的一致性」是由中心式架構轉為分

散式系統的過程中,首要面對的問題,顯然

地,分散式系統如果無法確保交易處理結果的

一致性,任何建立於其上的業務應用,都無法

正常運作。

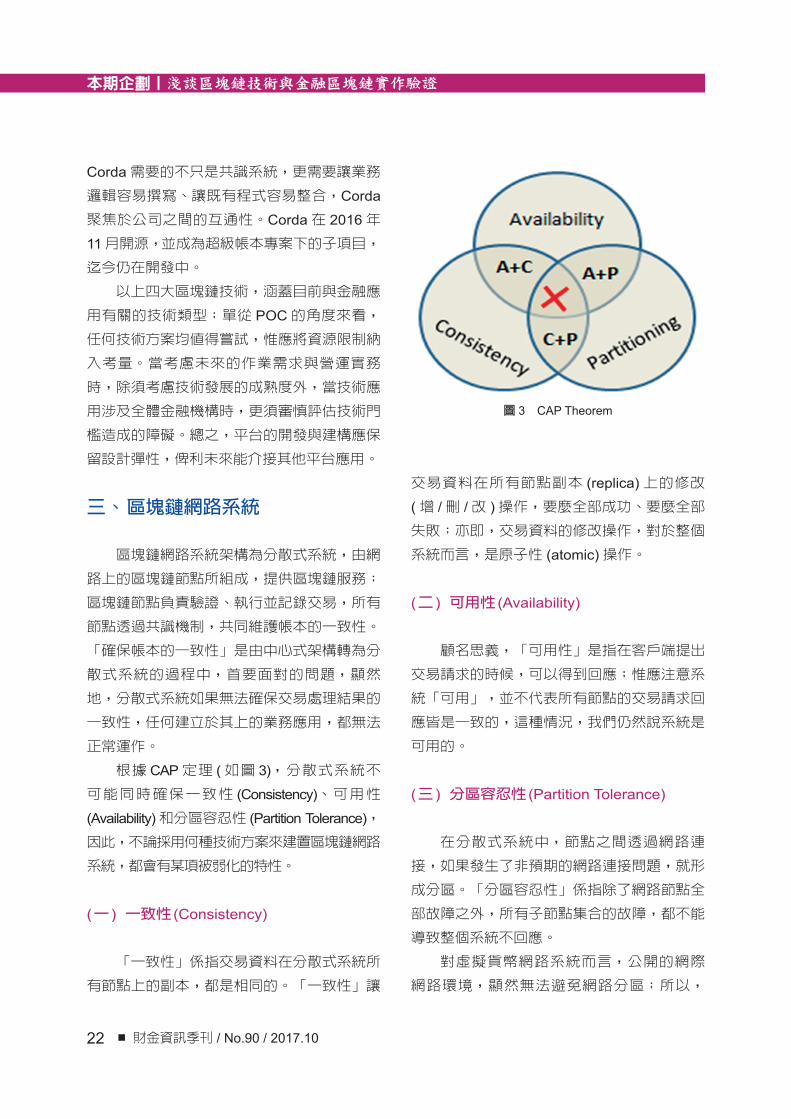

根據 CAP定理 (如圖 3),分散式系統不

可能同時確保一致性 (Consistency)、可用性

(Availability)和分區容忍性 (Partition Tolerance),

因此,不論採用何種技術方案來建置區塊鏈網路

系統,都會有某項被弱化的特性。

(一 ) 一致性 (Consistency)

「一致性」係指交易資料在分散式系統所

有節點上的副本,都是相同的。「一致性」讓

交易資料在所有節點副本 (replica)上的修改

(增 /刪 /改 )操作,要麼全部成功、要麼全部

失敗;亦即,交易資料的修改操作,對於整個

系統而言,是原子性 (atomic)操作。

(二 ) 可用性 (Availability)

顧名思義,「可用性」是指在客戶端提出

交易請求的時候,可以得到回應;惟應注意系

統「可用」,並不代表所有節點的交易請求回

應皆是一致的,這種情況,我們仍然說系統是

可用的。

(三 ) 分區容忍性 (Partition Tolerance)

在分散式系統中,節點之間透過網路連

接,如果發生了非預期的網路連接問題,就形

成分區。「分區容忍性」係指除了網路節點全

部故障之外,所有子節點集合的故障,都不能

導致整個系統不回應。

對虛擬貨幣網路系統而言,公開的網際

網路環境,顯然無法避免網路分區;所以,

圖 3 CAP Theorem

www.fisc.com.tw ■ 23

淺談區塊鏈技術與金融區塊鏈實作驗證〡本期企劃

諸如比特幣及以太坊等類型的虛擬貨幣網路

系統,無法同時確保 CAP定理的一致性與可

用性。如前所述,比特幣採用 POW共識決演

算法,在網路系統的節點間同步交易資料,

然而 POW共識決演算法「最長鏈勝出」的競

爭本質,不免弱化了 CAP的一致性,儘管相

對提高了可用性;可以說,原生型區塊鏈網

路系統所號稱的高可用度,某種程度上,是

用一致性換來的。相較於比特幣,以太坊雖

然提升了 POW演算效率,但從 CAP定理的

意義來看,在本質上被 POW弱化的一致性,

並未改變。

原生型區塊鏈網路系統因為在現實世界

裡沒有合適的應用,故朝實務需求的方向修

正,演化出的認許式技術方案,採用可以確

保一致性的共識機制,以同步節點間的交易

資料。基於 CAP定理,在確保一致性的前提

下,降低網路系統出現分區的機率,可以提

高網路系統的可用性;反之,如果網路系統

容易出現分區,則其可用性將相對降低。因

此,若要有效降低網路系統出現分區的機率,

則意謂區塊鏈節點必須受到比較集中式的控

管,甚至將主機硬體集中在一處,而這似乎

又與區塊鏈宣稱的「去中介化」、「分散式

帳本」等基本概念相違背。

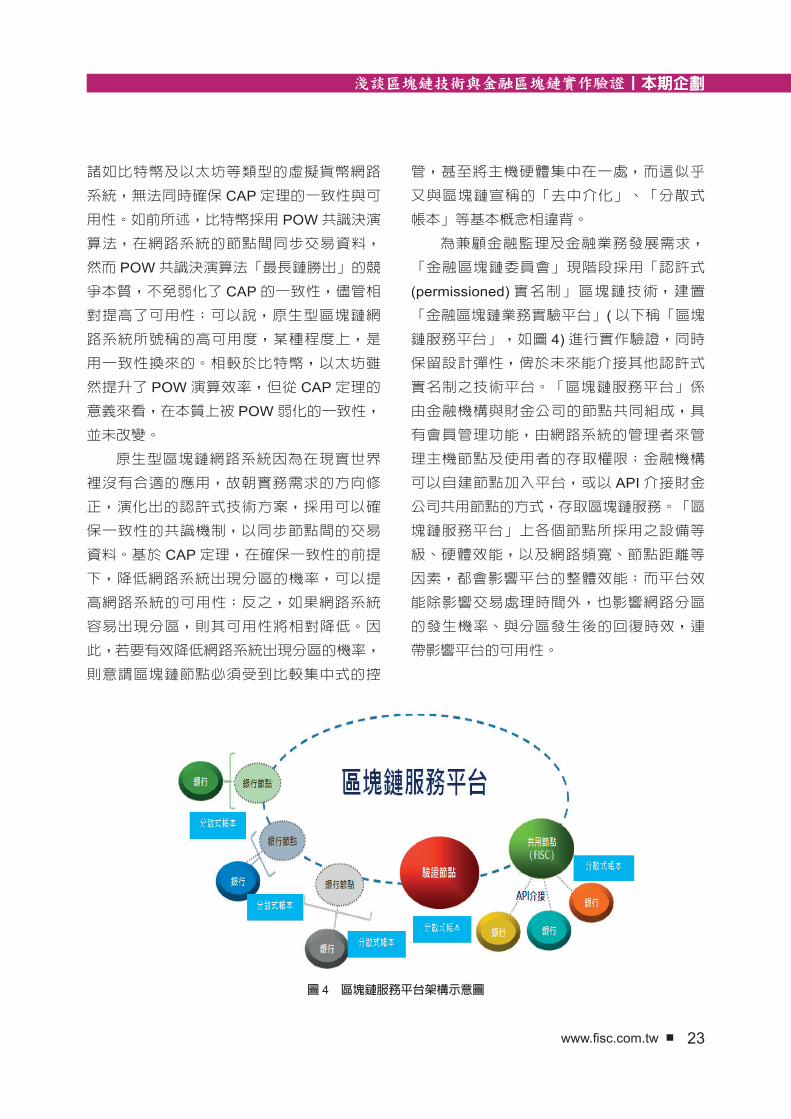

為兼顧金融監理及金融業務發展需求,

「金融區塊鏈委員會」現階段採用「認許式

(permissioned)實名制」區塊鏈技術,建置

「金融區塊鏈業務實驗平台」(以下稱「區塊

鏈服務平台」,如圖 4)進行實作驗證,同時

保留設計彈性,俾於未來能介接其他認許式

實名制之技術平台。「區塊鏈服務平台」係

由金融機構與財金公司的節點共同組成,具

有會員管理功能,由網路系統的管理者來管

理主機節點及使用者的存取權限;金融機構

可以自建節點加入平台,或以 API介接財金

公司共用節點的方式,存取區塊鏈服務。「區

塊鏈服務平台」上各個節點所採用之設備等

級、硬體效能,以及網路頻寬、節點距離等

因素,都會影響平台的整體效能;而平台效

能除影響交易處理時間外,也影響網路分區

的發生機率、與分區發生後的回復時效,連

帶影響平台的可用性。

圖 4 區塊鏈服務平台架構示意圖

24 ■ 財金資訊季刊 / No.90 / 2017.10

本期企劃〡淺談區塊鏈技術與金融區塊鏈實作驗證

四、 金融區塊鏈實作驗證

「去中介化」是區塊鏈應用的核心概念,

區塊鏈網路系統的參與者「集體共同」維護一

份「分散式帳本」,區塊鏈上登錄的資料具有

「公開、透明且無法更動」的特性,網路系統

的所有關係人都能取得可以信任的帳本與交易

紀錄,可有效降低、甚至消除包括核帳等交易

後人工處理相關作業成本;區塊鏈網路系統建

構的是一個新型態的網路信任機制,可在不需

要「受信任第三方」的狀態下,解決交易過程

中產生的信任問題,故「經濟學人」雜誌稱區

塊鏈為「信任機器」(Trust Machine)。

當談到區塊鏈技術與金融應用時,基於

區塊鏈可以在不需要「受信任第三方」的狀

態下,完成「點對點」交易,因而「轉帳」成

為常被提到的應用選項之一;惟在金融支付領

域,確保交易的一致性與最終性,是設計業務

系統的首要前提,典型的設計如財金公司跨行

系統的 3-Way訊息架構。而區塊鏈分散式系

統的一致性,代表著網路上所有的節點要麼全

數同意某筆交易、或者全數不同意,絕不能發

生部分同意、部分不同意這種不一致的情況。

由於分散式系統的資料同步與共識機制,「區

塊」中的交易必須、且只能循序逐筆執行,區

塊鏈網路系統在本質上便無法一致地、即時更

新與同步帳本資料;未來,除非在技術上能有

新的突破,否則,現階段的區塊鏈技術尚不適

合作為即時交易處理系統,尤其是「轉帳」此

類大量且高頻的交易。

區塊鏈技術迄今的實作仍不脫帳本的本質,

惟其帳本資料庫記載的交易紀錄之間,由於缺少

關聯性與索引鍵值,亦不適合用來開發具有複雜

查詢作業需求之應用。然而,區塊鏈不需要「受

信任第三方」、其信任機制及公開、透明與資料

無法更動等特性,仍是值得善加利用的優點;舉

凡「參與者眾多、跨產業平台、作業流程繁多、

管控複雜、資訊不透明」等交易類型,都是可考

慮進行區塊鏈應用與實作驗證之領域。以下將從

「資料公開、透明且無法更動」與「新型態的網

路信任機制」等兩項區塊鏈特性,簡介「金融區

塊鏈委員會」選定之第一階段實作驗證項目:「企

業資金管理-金融XML未完成交易處理」及「公

益捐款」兩項應用。

(一 ) 企業資金管理-金融XML未完成交易

處理

「金融 XML」業務於 92年 5月起開辦,

提供企業「24小時全年無休」跨行資金調撥

服務。金融 XML系統提供企業用戶透過個人

電腦或相關設備發動交易,透過網際網路以

金融 XML之訊息格式傳送給金融機構,憑以

辦理資金調撥、傳送和付款相關指示及資訊查

詢、線上融資等各項金融服務;在跨行交易部

分,金融 XML系統的訊息設計承襲了 ATM跨

行系統採用的 3-Way訊息架構,在 3-Way訊

息架構下,以第 3道確認 (Confirm)訊息確保

交易的最終性。

如圖 5,當財金公司或收款銀行未能收到

「付款確認」訊息時,財金公司或收款銀行的

系統無法解除交易懸置 (pending)狀態,此類

交易即為「未完成交易」;因為尚未確認「未

完成交易」的最終性,收款銀行無法將交易款

項入帳予收款企業,若不能於當日解除交易懸

置狀態,將導致企業資金調度問題,而財金公

司也會有延時結帳的風險。

為此,財金公司每日以紙本方式傳真「未

完成交易明細表」予付款銀行,由付款銀行逐

筆確認後,將確認結果以紙本傳真回覆給財金

圖 5 金融 XML系統交易流程示意圖

www.fisc.com.tw ■ 25

淺談區塊鏈技術與金融區塊鏈實作驗證〡本期企劃

無法更動等特性,仍是值得善加利用的優點;舉

凡「參與者眾多、跨產業平台、作業流程繁多、

管控複雜、資訊不透明」等交易類型,都是可考

慮進行區塊鏈應用與實作驗證之領域。以下將從

「資料公開、透明且無法更動」與「新型態的網

路信任機制」等兩項區塊鏈特性,簡介「金融區

塊鏈委員會」選定之第一階段實作驗證項目:「企

業資金管理-金融XML未完成交易處理」及「公

益捐款」兩項應用。

(一 ) 企業資金管理-金融XML未完成交易

處理

「金融 XML」業務於 92年 5月起開辦,

提供企業「24小時全年無休」跨行資金調撥

服務。金融 XML系統提供企業用戶透過個人

電腦或相關設備發動交易,透過網際網路以

金融 XML之訊息格式傳送給金融機構,憑以

辦理資金調撥、傳送和付款相關指示及資訊查

詢、線上融資等各項金融服務;在跨行交易部

分,金融 XML系統的訊息設計承襲了 ATM跨

行系統採用的 3-Way訊息架構,在 3-Way訊

息架構下,以第 3道確認 (Confirm)訊息確保

交易的最終性。

如圖 5,當財金公司或收款銀行未能收到

「付款確認」訊息時,財金公司或收款銀行的

系統無法解除交易懸置 (pending)狀態,此類

交易即為「未完成交易」;因為尚未確認「未

完成交易」的最終性,收款銀行無法將交易款

項入帳予收款企業,若不能於當日解除交易懸

置狀態,將導致企業資金調度問題,而財金公

司也會有延時結帳的風險。

為此,財金公司每日以紙本方式傳真「未

完成交易明細表」予付款銀行,由付款銀行逐

筆確認後,將確認結果以紙本傳真回覆給財金

圖 5 金融 XML系統交易流程示意圖

公司;財金公司統整所有付款銀行的回覆結

果後,再以紙本方式傳真「未完成交易處理結

果明細表」給收款銀行,收款銀行方能據以

辦理入帳,而財金公司才能完成結帳,金融

XML-未完成交易紙本作業處理 (如圖 6)。

人工紙本作業的問題,是效率限制;尤其

當網路或系統發生異常而導致大量未完成交易

圖 6 金融 XML未完成交易紙本作業處理

時,人工紙本的作業方式,容易發生處理不及

的情形,進而衍生資金撥轉及延時結帳等問

題。區塊鏈訴求的「資料公開、透明且無法更

動,所有人都能取得可以信任的帳本與交易紀

錄」的特性,很適合應用在這類「交易完成後

的人工處理作業」。

如圖 7,財金公司將金融 XML未完成交

圖 7 區塊鏈「金融 XML系統未完成交易查詢」作業流程

26 ■ 財金資訊季刊 / No.90 / 2017.10

本期企劃〡淺談區塊鏈技術與金融區塊鏈實作驗證

易登載到區塊鏈上,由付款銀行更新區塊鏈上

的交易結果,同樣地,收款銀行可以將未收到

財金公司確認訊息的金融 XML未完成交易登

載到區塊鏈上,由財金公司直接在區塊鏈上更

新交易結果;基於區塊鏈的特性,區塊鏈網路

系統的參與者「集體共同」維護一份「分散式

帳本」,區塊鏈「資料公開、透明且無法更動」

的特性,可做為交易查詢回覆的憑據,並降低

交易後人工處理與紙張作業之成本。

(二 )公益捐款

一般而言,公益捐款的作業架構 (如圖 8)

分成:(1)民眾透過現金捐款或是銀行轉帳方式

進行捐款;(2)由慈善機構開立收據予捐款人;

(3)慈善機構匯集捐款款項後,委託銀行代管善

款;(4)對於符合捐助標準之個人或團體,再由

慈善機構以現金或是物資方式捐助之。

在現行的作業架構下,捐款人無法明確得

知自己的捐款是否得到合理的運用,而代管銀

行對款項之管理,則處於被動配合之角色,重

要性不高;故公益捐款亟需類似區塊鏈這種新

型態的網路信任機制,以解決捐款人對捐款資

訊、與善款流向的信任問題。

如圖 9,描繪公益捐款應用區塊鏈的作業

架構,捐款收單銀行與善款代管銀行負責將捐

款資訊與撥付資訊登載到區塊鏈上,捐款人可

透過任何單位建置的慈善捐款資訊查詢平台,

查詢個人捐款資訊與善款運用情形;運用區塊

鏈網路系統建構的網路信任機制,解決交易過

程中產生的信任問題,可作為慈善勸募機構、

捐款人與受款單位之間的「信任機器」,強化

慈善團體的透明度,提高社會大眾捐款的熱忱。

五、 結語

金融創新應用之安全與效率,攸關金融業

務的穩定與發展,目前發展中之區塊鏈技術,

各有其技術特性與適用業務,不論是採用那一

項技術進行 POC,都應保留設計彈性,俾利

未來能與其他應用或平台進行整合介接。

區塊鏈技術仍不斷修正演化中,現階段區

塊鏈技術平台,多數源自比特幣,與金融服務

要求具備「實名制」、「認許制」及「法償貨

幣」之特性,仍多有扞格;加上國內外尚無具

體可行的服務,或成熟的平台問世,因此,相

圖 8 公益捐款作業架構

www.fisc.com.tw ■ 27

淺談區塊鏈技術與金融區塊鏈實作驗證〡本期企劃

關金融實作驗證成果,尚不足以取信於相關產

業,轉化為商轉應用。爰由國內金融機構與財

金公司共組的「金融區塊鏈委員會」將秉持開

放多元的態度,賡續精進區塊鏈研究與實作驗

證,期藉由實作來驗證區塊鏈技術在金融服務

之效益,並累積應用金融區塊鏈發展創新金融

服務之經驗;實作驗證包含業務應用場景、區

塊鏈服務平台規劃建置、與各項驗證項目,除

用以協助金融機構瞭解區塊鏈技術外,亦可就

區塊鏈技術的功能與特性,分析可能之限制、

風險與其他延伸應用,俾作為金融機構後續規

劃與開發金融創新服務之參考。

※參考文獻 /資料來源:1. World Economic Forum,June 2015,

The Future of Financial Services-How disruptive innovations are reshaping the way financial services are structured,

provisioned and consumed。2. World Economic Forum,August 2016,

The future of financial infrastructure -An ambitious look at how blockchain can reshape financial services。

3. ForkLog,26 April 2016,Vitalik Buterin Sold a Quarter of His ETH Tokens。

4. The New York Times,17 June 2016,A Hacking of More Than $50 Million Dashes Hopes in the World of Virtual Currency。

5. iThome,2016/07/30,DAO 遭駭事件打破區塊鏈不可逆神話。

6. Richard Gendal Brown(2016),INTRODUCING R3 CORDA ™ : A DISTRIBUTED LEDGER DESIGNED FOR FINANCIAL SERVICES。

7. The Economist,31 October 2015,The promise of the blockchain:The trust machine。

圖 9 公益捐款區塊鏈應用作業架構