- 1 - Grundlagen der kaufmännischen Rechnungslegung · Allgemeine hat das Rechnungswesen die...

33

© HZ - 1 - Grundlagen der kaufmännischen Rechnungslegung Kleine Einführung in die wichtigsten Vorschriften Version 4.01 © Harry Zingel 2001-2003, EMail: [email protected], Internet: http://www.zingel.de Nur für Zwecke der Aus- und Fortbildung Inhaltsübersicht 1. Grundbegriffe ......................................................................... 2 1.1. Aufgaben des Rechnungswesens ............................................ 2 1.2. Gliederung des Rechnungswesens .......................................... 2 1.3. Rechtsgrundlagen des Rechnungswesens ................................ 2 1.3.1. Gesetzliche Rechtsquellen ...................................................... 3 1.3.1.1. Handelsrechtliche Vorschriften ............................................... 3 1.3.1.2. Steuerrechtliche Vorschriften ................................................. 4 1.3.2. Die Grundsätze der ordnungsgemäßen Buchführung ............. 4 1.3.2.1. Dokumentationsgrundsätze .................................................... 4 1.3.2.2. Bilanzierungsgrundsätze ........................................................ 4 1.3.2.3. Ordnungsgemäße computergestützte Buchhaltung ................. 5 2. Buchführungspflicht ............................................................... 6 2.1. Handelsrechtliche Buchführungspflicht .................................. 6 2.2. Steuerrechtliche Buchführungspflicht ..................................... 6 2.3. Weitere Aufzeichnungspflichten ............................................. 6 2.4. Aufgabe 1: Grundlagen und Buchführungspflicht .................. 8 3. Buchführungsorganisation ..................................................... 9 3.1. Grund- und Hauptbuch .......................................................... 9 3.2. Nebenbuchhaltungen .............................................................. 9 3.3. Aufbewahrungspflichten ......................................................... 9 3.3.1. Handelsrechtliche Detailregelungen ....................................... 9 3.3.2. Steuerrechtliche Detailregelungen ........................................ 10 3.4. Aufbewahrungsfristen .......................................................... 10 3.5. Unterscheidung der Belege ................................................... 11 3.6. Muster für die Behandlung von Belegen gemäß GoB ........... 11 3.7. Aufgabe 2: Belegwesen ........................................................ 12 4. Inventur, Inventar, Bilanz ..................................................... 13 4.1. Das Inventar ......................................................................... 13 4.2. Die Inventur ......................................................................... 13 4.2.1. Grundlegende Definition ...................................................... 13 4.2.2. Bewertung und Bewertungsvereinfachung ........................... 13 4.2.3. Inventurorganisation ............................................................ 14 4.2.4. Besondere Arten der Inventur ............................................... 15 4.2.4.1. Permanente Inventur ............................................................ 15 4.2.4.2. Verlegte Inventur ................................................................. 15 4.2.4.3. Stichprobeninventur ............................................................. 15 4.3. Aufgabe 3: Inventur ............................................................. 15 5. Inventar und Bilanz .............................................................. 16 5.1. Grundlegende Definition ...................................................... 16 5.2. Die Bilanzwaage .................................................................. 16 5.3. Das grundlegende Gliederungsschema ................................. 16 5.4. Beispiel für eine Bilanz ........................................................ 17 5.5. Aufgabe 4: Inventar und Bilanz ........................................... 17 6. Die Ableitung der Buchungsmethodik .................................. 18 6.1. Bilanz und Buchungsregeln .................................................. 18 6.2. Ableitung von Buchungssätzen ............................................ 19 6.2.1. Was ist ein Buchungssatz? ................................................... 19 6.2.1. Beispiele für Buchungssätze ................................................. 19 6.2.1.1. Bestandsbuchungen .............................................................. 19 6.2.1.2. Das Problem mit dem Bankkonto ......................................... 20 6.2.1.3. Erfolgsbuchungen ................................................................ 21 6.3. Aufgaben .............................................................................. 21 6.3.1. Aufgabe 5: Bestandsbuchungen ........................................... 22 6.3.2. Aufgabe 6: Bestands- und Erfolgsbuchungen ....................... 22 6.3.3. Aufgabe 7: Buchungsfälle identifizieren ............................... 22 7. Übersichten zur Buchungssystematik ................................... 22 7.1. Übersicht über die wichtigsten Buchungsregeln. Teil 1: Die vier elementaren Buchungsfälle. ......................... 23 7.2. Übersicht über die wichtigsten Buchungsregeln. Teil 2: Der Buchungskreislauf der Bilanzkonten. ................. 24 7.3. Übersicht über die wichtigsten Buchungsregeln. Teil 3: Erfolgskonten, GuV und Eigenkapital. ..................... 25 8. Anhang ................................................................................. 26 8.1. Anhang A: Allgemeine Kontenübersicht ............................... 26 8.2. Anhang B: Gliederungsschema des Gemeinschafts- kontenrahmen der Industrie (GKR) ...................................... 27 8.3. Anhang C: Gliederungsschema des Industriekontenrahmen (IKR) ................................................................................... 28 8.4. Anhang D: Das Merkblatt: Die Buchungsfälle der Geschäfts- buchführung ......................................................................... 29 8.5. Anhang E: Alle Buchungsregeln: die elementaren Buchungsregeln der Geschäftsbuchführung .......................... 30 9. Lösungen zu den Aufgaben .................................................. 31 9.1. Lösung zu Aufgabe 1: Grundlagen und Buchführungspflicht 31 9.2. Lösung zu Aufgabe 2: Belegwesen ....................................... 31 9.3. Lösung zu Aufgabe 3: Inventur ............................................ 32 9.4. Lösung zu Aufgabe 4: Inventar und Bilanz .......................... 32 9.5. Lösung zu Aufgabe 5: Bestandsbuchungen .......................... 32 9.6. Lösung zu Aufgabe 6: Bestands- und Erfolgsbuchungen ...... 32 9.7. Lösung zu Aufgabe 7: Buchungsfälle identifizieren ............. 33 Anstelle eines Vorwortes bitte nicht zu überlesen: Die Buchführung ist der wichtigste Bestandteil des betriebli- chen Rechnungswesens und die Fertigkeit, Buchungen richtig vorzunehmen, ist eine Grundqualifikation jeder kaufmänni- schen Aus- und Fortbildung. Und daß es an dieser Qualifikation mangelt zeigt sich an dem Umstand, daß in kaufmännischen Prüfungen in keinem anderen Fach so viele Prüfungskandidaten durchfallen wie in der Buchführung. Dieses Skript stellt die wichtigsten Grundzüge der kaufmänni- schen Rechnungslegung dar. Es enthält alle grundlegenden Gedanken von den Rechtsvorschriften, der Buchführungspflicht bis hin zur Bildung von Buchungssätzen. Es wird ergänzt durch die auf der CD befindliche Foliensammlung, die besonders für den Unterrichtenden gedacht ist, aber auch Handouts und Thesenpapiere enthält, die dem Lernenden unbedingt vorliegen sollten. In der Buchhaltung baut ein Thema auf dem anderen auf. Anders als in manchem anderen Fach gibt es in der Regel nur „richtig“ oder „falsch“. Um Frustrationen und Fehlschläge zu vermeiden wird daher empfohlen, mit diesem Skript sehr gründlich umzu- gehen. Jedes seiner Elemente wird später wieder von Bedeutung sein. Nichts ist überflüssig. Wer die Grundregeln nicht verstan- den hat, wird später mit Gewißheit scheitern. Also, bitte, nehmen Sie es ernst! Zwei didaktische Anmerkungen aus meiner langjährigen Lehr- erfahrung möchte ich noch voranstellen: 1. Buchungsregeln sind entweder Rechtsvorschriften oder nur gegenseitig auseinander abzuleiten, aber nicht explizit ver- ständlich. „Soll“, „Haben“ oder „an“ bedeuten nichts. 2. Die Regeln zum Bilden von Buchungssätzen sind aus der Bilanz abgeleitet. Verstehen Sie erst den Inhalt der Bilanz. Wenn Sie bildliches Vorstellungsvermögen besitzen, wer- den Sie es wahrscheinlich einfacher haben, weil Sie sich vorstellen müssen, was „außen“ und „innen“ im Bilanz- schema steht! Viel Erfolg! Harry Zingel

Transcript of - 1 - Grundlagen der kaufmännischen Rechnungslegung · Allgemeine hat das Rechnungswesen die...

© HZ

- 1 -

Grundlagen der kaufmännischen RechnungslegungKleine Einführung in die wichtigsten Vorschriften

Version 4.01 © Harry Zingel 2001-2003, EMail: [email protected], Internet: http://www.zingel.deNur für Zwecke der Aus- und Fortbildung

Inhaltsübersicht1. Grundbegriffe ......................................................................... 21.1. Aufgaben des Rechnungswesens ............................................ 21.2. Gliederung des Rechnungswesens .......................................... 21.3. Rechtsgrundlagen des Rechnungswesens ................................ 21.3.1. Gesetzliche Rechtsquellen ...................................................... 31.3.1.1. Handelsrechtliche Vorschriften ............................................... 31.3.1.2. Steuerrechtliche Vorschriften ................................................. 41.3.2. Die Grundsätze der ordnungsgemäßen Buchführung ............. 41.3.2.1. Dokumentationsgrundsätze .................................................... 41.3.2.2. Bilanzierungsgrundsätze ........................................................ 41.3.2.3. Ordnungsgemäße computergestützte Buchhaltung ................. 52. Buchführungspflicht ............................................................... 62.1. Handelsrechtliche Buchführungspflicht .................................. 62.2. Steuerrechtliche Buchführungspflicht ..................................... 62.3. Weitere Aufzeichnungspflichten ............................................. 62.4. Aufgabe 1: Grundlagen und Buchführungspflicht .................. 83. Buchführungsorganisation ..................................................... 93.1. Grund- und Hauptbuch .......................................................... 93.2. Nebenbuchhaltungen .............................................................. 93.3. Aufbewahrungspflichten ......................................................... 93.3.1. Handelsrechtliche Detailregelungen ....................................... 93.3.2. Steuerrechtliche Detailregelungen ........................................ 103.4. Aufbewahrungsfristen .......................................................... 103.5. Unterscheidung der Belege ................................................... 113.6. Muster für die Behandlung von Belegen gemäß GoB ........... 113.7. Aufgabe 2: Belegwesen ........................................................ 124. Inventur, Inventar, Bilanz ..................................................... 134.1. Das Inventar ......................................................................... 134.2. Die Inventur ......................................................................... 134.2.1. Grundlegende Definition ...................................................... 134.2.2. Bewertung und Bewertungsvereinfachung ........................... 134.2.3. Inventurorganisation ............................................................ 144.2.4. Besondere Arten der Inventur ............................................... 154.2.4.1. Permanente Inventur ............................................................ 154.2.4.2. Verlegte Inventur ................................................................. 154.2.4.3. Stichprobeninventur ............................................................. 154.3. Aufgabe 3: Inventur ............................................................. 155. Inventar und Bilanz .............................................................. 165.1. Grundlegende Definition ...................................................... 165.2. Die Bilanzwaage .................................................................. 16

5.3. Das grundlegende Gliederungsschema ................................. 165.4. Beispiel für eine Bilanz ........................................................ 175.5. Aufgabe 4: Inventar und Bilanz ........................................... 176. Die Ableitung der Buchungsmethodik .................................. 186.1. Bilanz und Buchungsregeln .................................................. 186.2. Ableitung von Buchungssätzen ............................................ 196.2.1. Was ist ein Buchungssatz? ................................................... 196.2.1. Beispiele für Buchungssätze ................................................. 196.2.1.1. Bestandsbuchungen .............................................................. 196.2.1.2. Das Problem mit dem Bankkonto ......................................... 206.2.1.3. Erfolgsbuchungen ................................................................ 216.3. Aufgaben .............................................................................. 216.3.1. Aufgabe 5: Bestandsbuchungen ........................................... 226.3.2. Aufgabe 6: Bestands- und Erfolgsbuchungen ....................... 226.3.3. Aufgabe 7: Buchungsfälle identifizieren ............................... 227. Übersichten zur Buchungssystematik ................................... 227.1. Übersicht über die wichtigsten Buchungsregeln.

Teil 1: Die vier elementaren Buchungsfälle. ......................... 237.2. Übersicht über die wichtigsten Buchungsregeln.

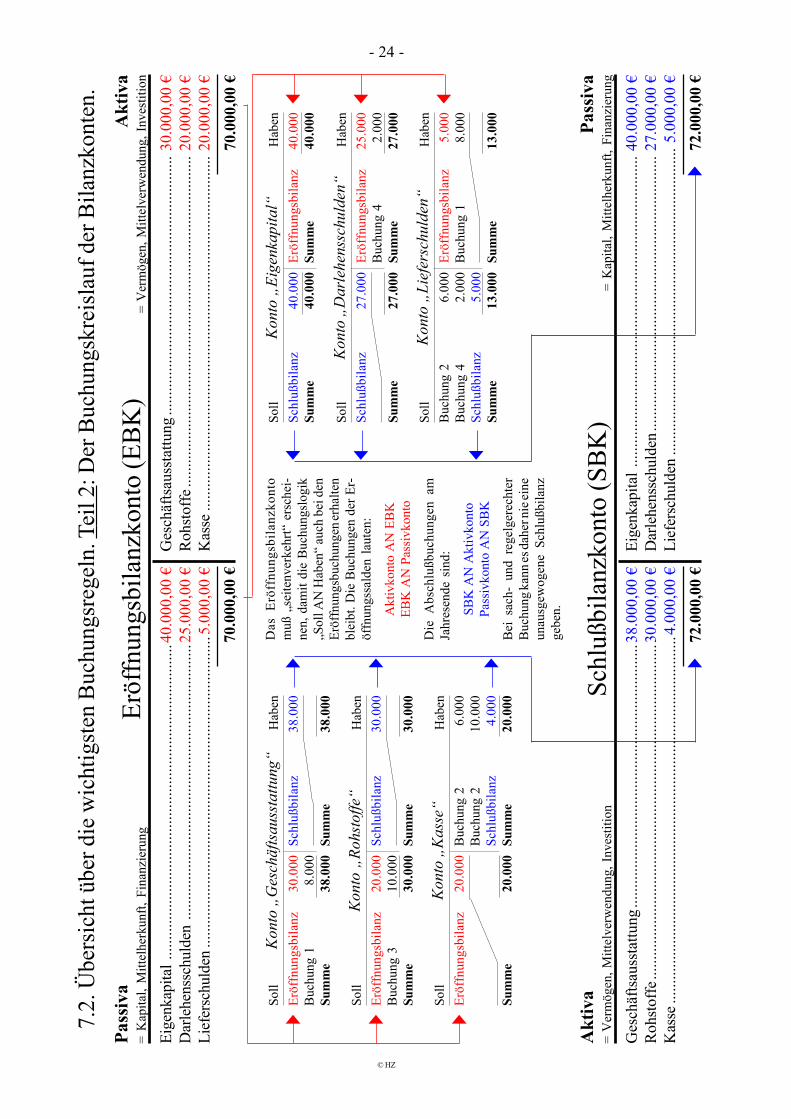

Teil 2: Der Buchungskreislauf der Bilanzkonten. ................. 247.3. Übersicht über die wichtigsten Buchungsregeln.

Teil 3: Erfolgskonten, GuV und Eigenkapital. ..................... 258. Anhang ................................................................................. 268.1. Anhang A: Allgemeine Kontenübersicht ............................... 268.2. Anhang B: Gliederungsschema des Gemeinschafts-

kontenrahmen der Industrie (GKR) ...................................... 278.3. Anhang C: Gliederungsschema des Industriekontenrahmen

(IKR) ................................................................................... 288.4. Anhang D: Das Merkblatt: Die Buchungsfälle der Geschäfts-

buchführung ......................................................................... 298.5. Anhang E: Alle Buchungsregeln: die elementaren

Buchungsregeln der Geschäftsbuchführung .......................... 309. Lösungen zu den Aufgaben .................................................. 319.1. Lösung zu Aufgabe 1: Grundlagen und Buchführungspflicht 319.2. Lösung zu Aufgabe 2: Belegwesen ....................................... 319.3. Lösung zu Aufgabe 3: Inventur ............................................ 329.4. Lösung zu Aufgabe 4: Inventar und Bilanz .......................... 329.5. Lösung zu Aufgabe 5: Bestandsbuchungen .......................... 329.6. Lösung zu Aufgabe 6: Bestands- und Erfolgsbuchungen ...... 329.7. Lösung zu Aufgabe 7: Buchungsfälle identifizieren ............. 33

Anstelle eines Vorwortes bitte nicht zu überlesen:Die Buchführung ist der wichtigste Bestandteil des betriebli-chen Rechnungswesens und die Fertigkeit, Buchungen richtigvorzunehmen, ist eine Grundqualifikation jeder kaufmänni-schen Aus- und Fortbildung. Und daß es an dieser Qualifikationmangelt zeigt sich an dem Umstand, daß in kaufmännischenPrüfungen in keinem anderen Fach so viele Prüfungskandidatendurchfallen wie in der Buchführung.

Dieses Skript stellt die wichtigsten Grundzüge der kaufmänni-schen Rechnungslegung dar. Es enthält alle grundlegendenGedanken von den Rechtsvorschriften, der Buchführungspflichtbis hin zur Bildung von Buchungssätzen. Es wird ergänzt durchdie auf der CD befindliche Foliensammlung, die besonders fürden Unterrichtenden gedacht ist, aber auch Handouts undThesenpapiere enthält, die dem Lernenden unbedingt vorliegensollten.

In der Buchhaltung baut ein Thema auf dem anderen auf. Andersals in manchem anderen Fach gibt es in der Regel nur „richtig“oder „falsch“. Um Frustrationen und Fehlschläge zu vermeiden

wird daher empfohlen, mit diesem Skript sehr gründlich umzu-gehen. Jedes seiner Elemente wird später wieder von Bedeutungsein. Nichts ist überflüssig. Wer die Grundregeln nicht verstan-den hat, wird später mit Gewißheit scheitern. Also, bitte,nehmen Sie es ernst!

Zwei didaktische Anmerkungen aus meiner langjährigen Lehr-erfahrung möchte ich noch voranstellen:

1. Buchungsregeln sind entweder Rechtsvorschriften oder nurgegenseitig auseinander abzuleiten, aber nicht explizit ver-ständlich. „Soll“, „Haben“ oder „an“ bedeuten nichts.

2. Die Regeln zum Bilden von Buchungssätzen sind aus derBilanz abgeleitet. Verstehen Sie erst den Inhalt der Bilanz.Wenn Sie bildliches Vorstellungsvermögen besitzen, wer-den Sie es wahrscheinlich einfacher haben, weil Sie sichvorstellen müssen, was „außen“ und „innen“ im Bilanz-schema steht!

Viel Erfolg! Harry Zingel

© HZ

- 2 -

1. GrundbegriffeRechnungslegung ist der Oberbegriff für die Gesamtheitder Aufzeichnungspflichten, mit denen internen und ex-ternen Interessenten Rechenschaft über die Geschäftsvor-fälle und die Lage des Unternehmens gegeben wird.

Externe Interessenten könnten sein:

BankenGläubigerBehörden, insbesondere das FinanzamtKapitalanleger

Interne Interessenten sind insbesondere

Die GeschäftsleitungController und interne RevisionMitarbeiter, insbesondere leitendeKapitaleigentümer

Dieses Skript stellt die wesentlichen Grundlagen derbetrieblichen Rechnungslegung dar.

1.1. Aufgaben des RechnungswesensAllgemeine hat das Rechnungswesen die Aufgabe, dasgesamte Unternehmensgeschehen zahlenmäßig zu erfas-sen, zu überwachen und auszuwerten. Im besondere un-terscheidet man:

1. Dokumentationsaufgabe: Aufzeichnung sämtlicherGeschäftsfälle anhand von Belegen: zeitnah, zeit-richtig, geordnet, lückenlos, wahr und fortlaufend.

2. Rechenschaftslegungs- und Informationsaufgabe:Periodenweise (jährliche) Berichterstattung an Unter-nehmenseigner, Behörden, Gläubiger (Kreditgeber)usw. über Vermögens- und Ertragslage (Jahresab-schluß).

3. Kontrollaufgabe: Aussagen über Produktivi-tät, Wirt-schaftlichkeit u. Rentabilität des Unternehmens, sei-ner Betriebe und anderen Teilsysteme (z.B. Kosten-stellen).

4. Dispositionsaufgabe: Bereitstellung von Zahlenma-terial als Grundlage für unternehmerische Entschei-dungen, z.B. über Investitionen, Märkte, Produkt-sortimente oder Absatzpolitiken.

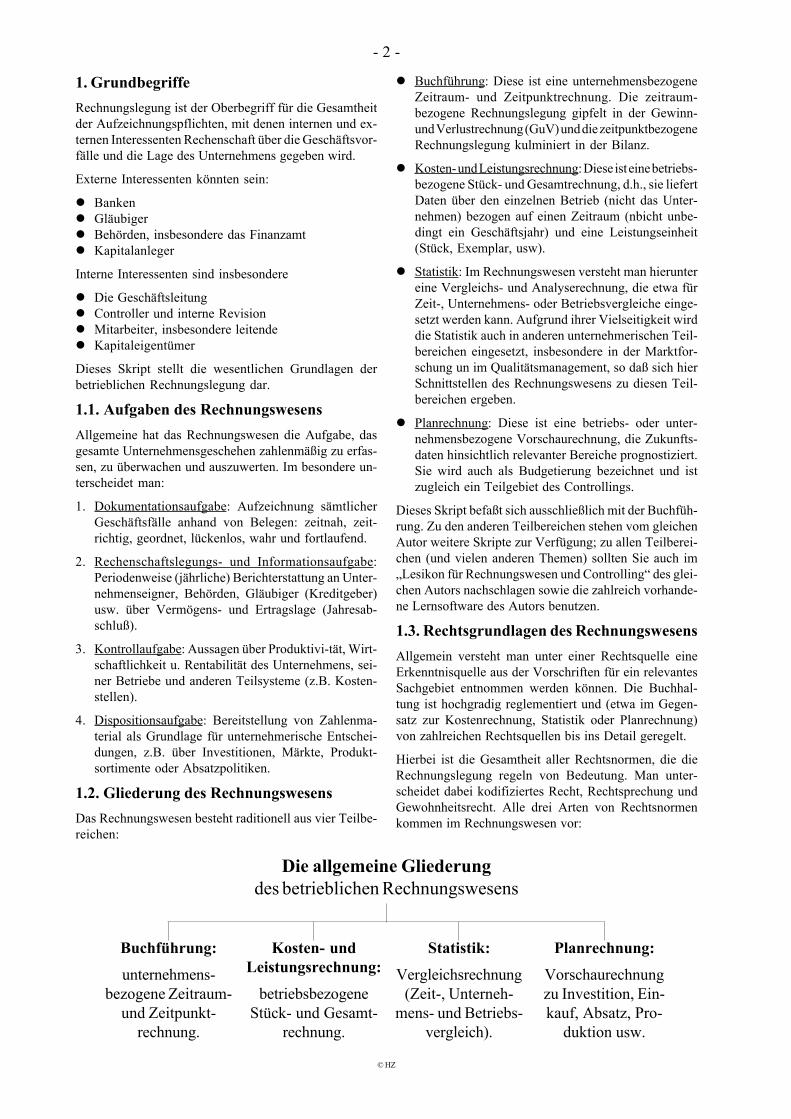

1.2. Gliederung des RechnungswesensDas Rechnungswesen besteht raditionell aus vier Teilbe-reichen:

Buchführung: Diese ist eine unternehmensbezogeneZeitraum- und Zeitpunktrechnung. Die zeitraum-bezogene Rechnungslegung gipfelt in der Gewinn-und Verlustrechnung (GuV) und die zeitpunktbezogeneRechnungslegung kulminiert in der Bilanz.

Kosten- und Leistungsrechnung: Diese ist eine betriebs-bezogene Stück- und Gesamtrechnung, d.h., sie liefertDaten über den einzelnen Betrieb (nicht das Unter-nehmen) bezogen auf einen Zeitraum (nbicht unbe-dingt ein Geschäftsjahr) und eine Leistungseinheit(Stück, Exemplar, usw).

Statistik: Im Rechnungswesen versteht man hieruntereine Vergleichs- und Analyserechnung, die etwa fürZeit-, Unternehmens- oder Betriebsvergleiche einge-setzt werden kann. Aufgrund ihrer Vielseitigkeit wirddie Statistik auch in anderen unternehmerischen Teil-bereichen eingesetzt, insbesondere in der Marktfor-schung un im Qualitätsmanagement, so daß sich hierSchnittstellen des Rechnungswesens zu diesen Teil-bereichen ergeben.

Planrechnung: Diese ist eine betriebs- oder unter-nehmensbezogene Vorschaurechnung, die Zukunfts-daten hinsichtlich relevanter Bereiche prognostiziert.Sie wird auch als Budgetierung bezeichnet und istzugleich ein Teilgebiet des Controllings.

Dieses Skript befaßt sich ausschließlich mit der Buchfüh-rung. Zu den anderen Teilbereichen stehen vom gleichenAutor weitere Skripte zur Verfügung; zu allen Teilberei-chen (und vielen anderen Themen) sollten Sie auch im„Lesikon für Rechnungswesen und Controlling“ des glei-chen Autors nachschlagen sowie die zahlreich vorhande-ne Lernsoftware des Autors benutzen.

1.3. Rechtsgrundlagen des RechnungswesensAllgemein versteht man unter einer Rechtsquelle eineErkenntnisquelle aus der Vorschriften für ein relevantesSachgebiet entnommen werden können. Die Buchhal-tung ist hochgradig reglementiert und (etwa im Gegen-satz zur Kostenrechnung, Statistik oder Planrechnung)von zahlreichen Rechtsquellen bis ins Detail geregelt.

Hierbei ist die Gesamtheit aller Rechtsnormen, die dieRechnungslegung regeln von Bedeutung. Man unter-scheidet dabei kodifiziertes Recht, Rechtsprechung undGewohnheitsrecht. Alle drei Arten von Rechtsnormenkommen im Rechnungswesen vor:

Die allgemeine Gliederungdes betrieblichen Rechnungswesens

Planrechnung:

Vorschaurechnungzu Investition, Ein-kauf, Absatz, Pro-

duktion usw.

Statistik:

Vergleichsrechnung(Zeit-, Unterneh-

mens- und Betriebs-vergleich).

Kosten- undLeistungsrechnung:

betriebsbezogeneStück- und Gesamt-

rechnung.

Buchführung:

unternehmens-bezogene Zeitraum-

und Zeitpunkt-rechnung.

© HZ

- 3 -

Kodifiziertes Recht(Gesetze, Verordnungen,

Richtlinien)(code law)

Rech-nungs-wesenRecht-

sprechung(Richterrecht)(case law)

Gewohn-heitsrecht(common

law)

Kodifiziertes Recht sind im Wesentli-chen gesetzliche Regelungen im Steu-er- und im Handelsrecht. Man un-terscheidet hierbei insbesondereGesetze, Verordnungen und Er-lasse.

Rechtsprechung kommt ingroßem Umfang in allenGebieten der Rechnungs-legung vor.

Gewohnheitsrecht findetsich in zahlreichen vonGesetzen nur unscharfoder überhaupt nicht de-finierten „Grundsätzen“,etwa den Grundsätzen derordnungsgemäßen Buch-führung, die vielfach nur ge-wohnheitsrechtlichen Charakter ha-ben, oder etwa auch in „Handelsbräuchen“ (z.B. §346HGB) oder „Treu und Glauben“ (§157 BGB).

Die kodifizierten Rechtsquellen und die Rechtsprechungsind leider äußerst unsystematisch und vermitteln viel-fach eher den Anschein zufälliger Sammlungen vonVorschriften anstatt systematischer und planmäßigerRechtssetzung. Insgesamt lassen sich das aber Handels-recht und das Steuerrecht als wesentliche Hauptrechts-quellen unterscheiden.

Obwohl das Maßgeblichkeitsprinzip und das umgekehrteMaßgeblichkeitsprinzip aufgrund von §5 Abs. 1 EStGund §254 HGB eine Einheit zwischen diesen beidenRechtsgebieten herzustellen versuchen ist diese Einheitdoch spätestens durch die Steuerreform 1999 weitgehendverlorengegangen (vgl. beispielsweise Teilwertabschrei-bung).

Für börsengängige Konzernmutterunternehmen kommendurch die Öffnung Deutschlands für die internationaleRechnungslegung derzeit noch die International Accoun-ting Standards (IAS) als Rechtsquelle hinzu. Die deut-schen Rechnungslegungsstandards (DRS) bieten eine neuekodifizierte Rechtsquelle, die sich aber gerade erst amAnfang befindet.

Eine Freigabe der IAS für alle Unternehmen ist bis 2005geplant.

1.3.1. Gesetzliche RechtsquellenMan unterscheidet hier zwei grundsätz-lich relevante Rechtsbereiche: das Steu-errecht und das Handelsrecht. BeideRechtsgebiete enthalten teilweise ver-streut, teilweise konzentriert Rechts-

vorschriften zur Rechnungsle-gung, die einander in der Theo-

rie ergänzen, in der Praxisaber oftmals widersprechen.Besonders die Bonner undBerliner Laienspieltruppevon 1998 hat mit ihren di-versen Steuerreformen die-sen Zustand verschärft. Dasist für den Unternehmer

schlecht, weil er allen ernstesgezwungen ist, einander direkt

widersprechenden Rechtsvorschriftenvoll zu genügen, tewa einem steuerrechtlichen Verbot derTeilwertabschreibung bei einer gleichzeitigen handels-rechtlichen Pflicht zu einer solchen Abschreibung.

1.3.1.1. Handelsrechtliche VorschriftenDie grunglegenden handelsrechtlichen Vorschriften sindkonsistent an einem Ort im Handelsgesetzbuch zusam-mengefaßt und gliedern sich im 3. Buch HGB in folgendeTeile:

1. §§238-263 Grundlegende Vorschriften für alleKaufleute,

2. §§264-335 Zusätzliche Vorschriften für Kapital-gesellschaften,

3. §§336-339 Zusätzliche Vorschriften für einge-tragene Genossenschaften,

4. §§340-341 o Zusätzliche Vorschriften für Unter-nehmen bestimmter Geschäftszwei-ge, insbesondere für die Kreditinsti-tute, Finanzdienstleister und Versi-cherungen,

5. §§342, 342 a Privates Rechnungslegungsgremium,Rechnungslegungsbeirat.

Rechtsformenspezische Vorschriften finden sich u.a. auchin den gesellschaftsrechtlichen Regelungen des Handels-gesetzbuches für die offene Handelsgesellschaft und dieKommanditgesellschaft, ferner für die Aktiengesellschaftim Aktiengesetz sowie für die GmbH im GmbHG. Weiter-hin sind zu beachten das Publizitätsgesetz (Offenlegungs-pflichten) und für die Genossenschaft, speziell dieGenossenschaftsprüfung das Genossenschaftsgesetz.

Größenspezifische Vorschriften sind insbesondere imHandelsgesetzbuch (vgl. z.B. §267 HGB) und im Publi-zitätsgesetz enthalten.

Branchenspezifische Regelungen finden sich insbeson-dere für das Versicherergewerbe im Versicherungsauf-sichtsgesetz (VAG) und für das Kreditgewerbe im Kredit-wesengesetz (KWG). Auch für Kraftwerksbetreiber, Kran-kenhäuser und viele andere Branchen gibt es mehr oderweniger konsistente Sonderrechte. Dabei sind insbeson-

Gesetzliche Grundlagen des Rechnungswesens

SteuerrechtHandelsrecht

AktG

GmbHG

GenG

PublG

HGB

und allgemeine GoB

EStG

KStG

UStG, GewStG

BewertungsG

AO

Div. VO'en, EU-Recht

© HZ

- 4 -

dere die sonderrechtlichen Einschränkungen für bestimmteBranchen verfassungsrechtlich bedenklich.

1.3.1.2. Steuerrechtliche VorschriftenWaren schon die handelsrechtlichen Regelungen inho-mogen, inkonsistent und über viele Regelungsorte ver-streut, so trifft dies auf die steuerrechtlichen Regelungennoch viel mehr zu.

Grundlegende Rechtsquelle ist die Abgabenordnung,in der etwa die steuerrechtliche Buchführungspflichtgeregelt ist - teilweise im Widerspruch zu den han-delsrechtlichen Regelungen.

Wichtigste Rechtsquelle ist das Einkommensteuerge-setz mit seinen unzähligen und zum Teil hochkom-plexen Bewertungs- und Bilanzierungsregeln.

Weitere Rechtsquellen finden sich in den einzelnenSteuergesetzen zu den jeweiligen Steuerarten. Beson-ders wichtig ist hierbei das Umsatzsteuergesetz (UStG),weil es fast alle Unternehmer betrifft.

Zu fast allen Steuergesetzen bestehen Richtlinien-sammlungen, die die Regelungsinhalte der Gesetzevertiefen und konkretisieren, oft bis ins kleinste De-tail.

Die Richtlinien werden ihrerseits durch amtliche Hin-weise vertieft, die wiederum die Richtlinien konkreti-sieren.

Schließlich ist die steuerrechtliche Rechtsprechunggänzlich unübersichtlich geworden.

1.3.2. Die Grundsätze der ordnungsgemäßenBuchführungDiese sind ein mehr oder weniger unbestimmter Rechts-begriff (Generalklausel), der die Gesamtheit der kodifi-zierten und nichtkodifizierten Vorschriften und Normenumschreibt, die für die Buchführung, die Jahresabschluß-gliederung, den Ansatz und die Bewertung im handels-rechtlichen Jahresabschluß maßgebend sind. Man unter-scheidet zwei Gruppen von „GoB“:

1. Grundsätze, die der Dokumentation dienen sind derGrundsatz der Übersichtlichkeit, der Grundsatz derRichtigkeit, der Grundsatz der Vollständigkeit undder Grundsatz der Ordnungsmäßigkeit des Beleg-wesens;

2. Bilanzierungsgrundsätze sind der Grundsatz der Klar-heit, der Grundsatz der Wahrheit, der Grundsatz derKontinuität und der Grundsatz der Vorsicht.

1.3.2.1. DokumentationsgrundsätzeGrundsatz der Übersichtlichkeit: dieser verlangt einesolche Beschaffenheit der Buchführung, daß sie einemsachverständigen Dritten innerhalb angemessener Zeiteinen Überblick über die Geschäftsvorfälle und über dieLage des Unternehmens vermitteln kann. Die Geschäfts-vorfälle müssen sich in ihrer Entstehung und Abwicklungverfolgen lassen (§238 Abs. 1 Satz 2 HGB, §145 AO, R 29

EStR). Darüber hinaus fordert §243 Abs. 2 HGB, daß derJahresabschluß klar und übersichtlich sein muß.

Grundsatz der Richtigkeit: dieser verlangt richtige Ver-buchung und Aufzeichnung von Geschäftsvorfällen (§239Abs. 2 HGB).

Grundsatz der Vollständigkeit: dieser gebietet, sämtlicheVermögensgegenstände, Schulden, Rechnungsabgren-zungsposten, Aufwendungen und Erträge in den Jahres-abschluß einzubeziehen, soweit gesetzlich nichts anderesbestimmt ist (§246 Abs. 1 HGB). Dabei dürfen Bilan-zierungswahlrechte und Bilanzierungsverbote nur im ge-setzlich genau umgrenzten Rahmen wahrgenommenwerden. Es gilt das allgemeine Verrechnungsverbot, wo-nach keine Verrechnung von Posten der Aktivseite mitPosten der Passivseite, von Aufwendungen mit Erträgen,von Grundstücksrechten mit Grundstückslasten zulässigist (§246 Abs. 2 HGB). Darüber hinaus sind alle Geschäfts-vorfälle einzeln aufzuzeichnen (und grundsätzlich aucheinzeln zu bewerten).

Grundsatz der Ordnungsmäßigkeit des Belegwesens: Da-mit sich die Geschäftsvorfälle in ihrer Entstehung undAbwicklung verfolgen lassen (§238 Abs. 1 Satz 3 HGB),müssen bei der Belegbehandlung folgende Regeln beach-tet werden.

1. Belegzwang für Buchungen: Keine Buchung ohneBeleg.

2. Rechnerische Richtigkeit des Beleginhalts.

3. Datumspflicht von Buchungsbelegen: Jeder Beleg istmit einem Ausstellungsdatum zu versehen.

4. Unmißverständlicher Belegtext bei hinreichenderErklärung des Geschäftsvorfalls: Belege müssen ineiner lebenden Sprache gehalten werden (§239 Abs. 1HGB), Aufstellung des Jahresabschlusses dagegen indeutscher Sprache (§244 HGB). Bedeutung von Ab-kürzungen, Ziffern, Buchstaben und Symbolen mußeindeutig festliegen (§239 Abs. 1 Satz 2 HGB).

5. Gegenseitiges Verweisprinzip: Von der Buchung zumBeleg, vom Beleg zur Buchung.

6. Korrekturverbot: Keine nachträgliche Veränderungeiner Eintragung oder Aufzeichnung, so daß der ur-sprüngliche Inhalt nicht mehr feststellbar ist (§239Abs. 3 Satz 1 HGB). Auch keine Vornahme solcherÄnderungen, deren Beschaffenheit es ungewiß läßt,ob sie ursprünglich oder erst später gemacht wordensind (§239 Abs. 3 Satz 2 HGB). Pflicht zum Stornofehlerhafter Eintragungen, Aufzeichnungen und Bu-chungen (der fehlerhafte Vorgang ist aus Gründen derKlarheit und Übersichtlichkeit offen rückgängig zumachen). Pflicht zur Belegerstellung auch für Storno-buchungen.

1.3.2.2. BilanzierungsgrundsätzeGrundsatz der Klarheit: dieser schreibt vor, den Jahresab-schluß klar und übersichtlich aufzustellen (§243 Abs. 2HGB). Er dokumentiert sich u.a. in den Vorschriften einerPostengliederung nach vorgeschriebener Reihenfolge

© HZ

- 5 -

(§265 Abs. 1 HGB), in der Verpflichtung zu zutreffenderund eindeutiger Postenbezeichnung, im Verrechnungs-verbot (§246 Abs. 2 HGB), in der Pflicht zur Einhaltungder vorgeschriebenen Ausweisformen (à Kontoform fürBilanz, §266 Abs. 1 HGB, à Staffelform für GuV-Rech-nung, §275 Abs. 1 HGB) sowie in der Pflicht zur Beach-tung des Grundsatzes der Wesentlichkeit (z.B. §265 Abs.3 HGB).

Grundsatz der Wahrheit: dieser bezieht sich auf diematerielle, inhaltliche Ordnungsmäßigkeit in bezug aufAnsatz- und Bewertungsfragen, umfaßt den Voll-ständigkeitsgrundsatz (§246 Abs. 1 HGB), das Verbot derTäuschung oder Irreführung Dritter (d.h., Pflicht zurOrientierung an der Generalklausel nach §264 Abs. 2HGB) und die Pflicht zu materiell richtiger Verbuchungvon Geschäftsvorfällen und Gestaltung des Jahresab-schlusses.

Grundsatz der Kontinuität: dieser gliedert sich in Bilanz-identität (die die Übereinstimmung der Eröffnungsbilanzmit der Schlußbilanz des Vorjahres hinsichtlich Gliede-rung, Ansatz und Bewertung fordert), formelle Kontinui-tät (welche die Beibehaltung von Gliederung und Posten-bezeichnung im Zeitablauf verlangt) und in materielleKontinuität (welche auf die Beibehaltung des Wert-zusammenhangs durch Wertfortführung im Zeitablaufzielt).

Grundsatz der Vorsicht: dieses auch als Vorsichtsprinzipbzw. Grundsatz der kaufmännischen Vorsicht bekannteGrundprinzip (§252 Abs. 1 Nr. 4 HGB) ist der vielleichtwichtigste Grundsatz überhaupt. Nach dieser Grundregelhat sich ein Kaufmann bei Bilanzierung im Zweifel ärmerdarzustellen, als er ist. Oberbegriff für eine Vielzahl vonEinzelgrundsätzen und vorschriften, die darauf abzielen,daß der Ausweis im Jahresabschluß nicht zu optimistischausfällt, sondern allen erkennbaren Risiken und GefahrenRechnung trägt. Das Vorsichtsprinzip wird überall dortzur Leitlinie, wo aufgrund unvollständiger Informationoder der Unsicherheit künftiger Ereignisse Ermessens-spielräume bestehen. In diesen Fällen bedeutet das Vor-sichtsprinzip, daß alle Gesichtspunkte, die für die Bewer-tung von Bedeutung sein können, sorgfältig und vollstän-dig zu erfassen sind, insbesondere solche, die eingetreteneVerluste erkennen lassen oder die auf bestehende Risikenhindeuten. Der Grundsatz der Vorsicht verlangt nicht,daß von der verlustbringendsten Annahme auszugehenist, allerdings sollte von mehreren Schätzungsalternativeneine etwas pessimistischere als die wahrscheinlichstegewählt werden. Richtschnur und Grenze für das Vor-sichtsprinzip ist die vernünftige kaufmännische Beurtei-lung, die fordert, daß für eine Maßnahme sachlicheGründe vorliegen müssen. Die willkürliche Bildung stil-ler Rücklagen (stille Reserven) mit dem Ziel, andereGesellschafter zu benachteiligen und den Informations-gehalt des Jahresabschlusses zu vermindern, ist durch denGrundsatz der Vorsicht nicht gedeckt. Das Vorsichts-prinzip kommt insbesondere bei der Bemessung der Ab-schreibungen, der Bewertung des Vorratsvermögens (Vor-räte) und der Forderungen sowie der Dotierung der Rück-stellungen zum Tragen.

1.3.2.3. Ordnungsgemäße computergestützteBuchhaltungHierbei handelt es sich um die Nachfolgevorschrift zu denalten „Grundsätzen ordnungsmäßiger Speicherbuchfüh-rung“. Regelungsquelle sind die „Grundsätze ordnungs-mäßiger DV-gestützter Buchführungssysteme (GoBS)“nach BMF, Schreiben v. 7.11.1995, IV A 8 – S 0316 – 52/95, BStBl I 1995 S. 738

Die Ordnungsmäßigkeit einer DV-gestützten Buchfüh-rung ist grundsätzlich nach den gleichen Prinzipien zubeurteilen wie die einer manuell erstellten Buchführung.Mit den GoBS sollen die allgemeinen GoB – der Maßstabfür die Ordnungsmäßigkeit der Buchführung – für denBereich der DV-gestützten Buchführung präzisiert wer-den. Zu beachten sind neben den handelsrechtlichenGrundsätzen ordnungsmäßiger Buchführung (vgl. hierzuinsbesondere §§ 238, 257 und 261 HGB) die §§ 145 bis147 AO. Die wichtigsten GoB sind in R 29 der Einkom-mensteuerrichtlinien 1993 (EStR 1993) dargestellt.

Auch an die DV-gestützte Buchführung wird die Anfor-derung gestellt, daß Geschäftsvorfälle retrograd und pro-gressiv prüfbar bleiben müssen. Zur Erfüllung der Beleg-funktionen sind deshalb Angaben zur Kontierung, zumOrdnungskriterium für die Ablage und zum Buchungsda-tum auf dem Beleg erforderlich. Die Reihenfolge derBuchungen ist zu dokumentieren.

Die ordnungsgemäße Anwendung des jeweiligen Verfah-rens ist zu belegen. Der Nachweis der Durchführung derin dem jeweiligen Verfahren vorgesehenen Kontrollen istu.a. durch Programmprotokolle sowie durch die Ver-fahrensdokumentation zu erbringen. Detailvorschriftender Grundsätze ordnungsgemäßer Buchführung bei com-putergestützten Verfahren umfassen Beleg-, Journal- undKontenfunktion, Buchung, Internes Kontrollsystem, Da-tensicherheit, Dokumentation und Prüfbarkeit, Auf-bewahrungsfristen, Wiedergabe der auf Datenträgerngeführten Unterlagen und Verantwortlichkeit.

Die wichtigsten Ordnungsvorschriften sind:

Die buchungspflichtigen Geschäftsvorfälle müssenrichtig, vollständig und zeitgerecht erfaßt sein sowiesich in ihrer Entstehung und Abwicklung verfolgenlassen (Beleg- und Journalfunktion).

Die Geschäftsvorfälle sind so zu verarbeiten, daß siegeordnet darstellbar sind und ein Überblick über dieVermögens- und Ertragslage gewährleistet ist (Konten-funktion).

Die Buchungen müssen einzeln und geordnet nachKonten und diese fortgeschrieben nach Kontensummenoder Salden sowie nach Abschlußposition dargestelltund jederzeit lesbar gemacht werden können.

Ein sachverständiger Dritter muß sich in dem jewei-ligen Verfahren der Buchführung in angemessenerZeit zurechtfinden und sich einen Überblick über dieGeschäftsvorfälle und die Lage des Unternehmensverschaffen können.

© HZ

- 6 -

Das Verfahren der DV-Buchführung muß durch eineVerfahrensdokumentation, die sowohl die aktuellenals auch die historischen Verfahrensinhalte nach-weist, verständlich und nachvollziehbar gemacht wer-den.

Es muß gewährleistet sein, daß das in der Dokumen-tation beschriebene Verfahren dem in der Praxis ein-gesetzten Programm (Version) voll entspricht (Pro-grammidentität).

Geschäftsvorfälle bei DV-Buchführungen sind dann ord-nungsgemäß gebucht, wenn sie nach einem Ordnungs-prinzip vollständig, formal richtig, zeitgerecht undverarbeitungsfähig erfaßt und gespeichert sind:

Das Ordnungsprinzip bei DV-gestützten Buchfüh-rungssystemen setzt die Erfüllung der Belegfunktionsowie der Kontenfunktion voraus. Die Speicherungder Geschäftsvorfälle nach einem bestimmten Ord-nungsmerkmal ist nicht vorgeschrieben. Die Forde-rung nach einem Ordnungsprinzip ist erfüllt, wennauf die gespeicherten Geschäftsvorfälle und/oder Tei-le von diesen gezielt zugegriffen werden kann.

Die Verarbeitungsfähigkeit der Buchungen muß, an-gefangen von der maschinellen Erfassung über dieweiteren Bearbeitungsstufen, sichergestellt sein. Siesetzt voraus, daß – neben den Daten zum Geschäfts-vorfall selbst – auch die für die Verarbeitung erforder-lichen Tabellendaten und Programme gespeichert sind.

Durch Kontrollen ist sicherzustellen, daß alle Ge-schäftsvorfälle vollständig erfaßt werden und nacherfolgter Buchung nicht unbefugt (d. h. nicht ohneZugriffsschutzverfahren) und nicht ohne Nachweisdes vorausgegangenen Zustandes verändert werdenkönnen.

Die formale Richtigkeit der Buchungen muß durchErfassungskontrollen sichergestellt werden, um zugewährleisten, daß alle für die – unmittelbar oderzeitlich versetzt – nachfolgende Verarbeitung erfor-derlichen Merkmale einer Buchung vorhanden undplausibel sind. Insbesondere müssen die Merkmale füreine zeitliche Darstellung sowie eine Darstellung nachSach- und Personenkonten gespeichert sein.

Die Forderung nach zeitgerechter Verbuchung be-zieht sich auf die zeitnahe und periodengerechte (derrichtigen Abrechnungsperiode zugeordnete) Erfas-sung der Geschäftsvorfälle.

2. BuchführungspflichtWie nicht anders zu erwarten, ist die Buchführungspflichtim Handels- und im Steuerrecht uneinheitlich geregelt.

2.1. Handelsrechtliche BuchführungspflichtGemäß §238 Abs. 1 HGB ist jeder Kaufmann verpflichtet,Bücher zu führen und in diesen seine Handelsgeschäfteund die Lage seines Vermögens nach den Grundsätzenordnungsmäßiger Buchführung ersichtlich zu machen.Seit der Neuregelung des Kaufmannsbegriffes zum 1. Juli1998 gelten diese Vorschriften für alle eingetragenen

Kaufleute, d.h., für alle Gewerbetreibende. Als Kaufleuteim Sinne der Buchführungsvorschriften sind anzusehen:

1. Nach §1 HGB nunmehr seit 1. Juli 1998 alle Gewer-betreibende, wobei die alte branchenbezogene Defini-tion abgeschafft wurde;

2. Land- und Forstwirte, die nach §3 Abs. 2 HGB dieEintragung in das Handelsregister wegen ihres Ge-schäftsumfanges herbeigeführt haben (sogenannter„Kannkaufmann“);

3. Handelsgesellschaften im Sinne des §6 Abs. 1 HGB,d.h., alle Kapitalgesellschaften;

4. Eingetragene Genossenschaften (§17 Abs. 2 GenG);5. Versicherungsunternehmen, die nicht kleinere Verei-

ne sind (§53 Abs. 1 VAG).

Freiberufler sind Nichtgewerbetreibende und damit auchaus handelsrechtlicher Sicht nicht buchführungspflichtig.

2.2. Steuerrechtliche BuchführungspflichtDie steuerliche Buchführungspflicht unterscheidet nichtnach Tätigkeit, sondern nach dem dabei erzielten Erfolg.Nach §141 AO ist buchführungspflichtig, wer

1. pro Jahr über 260.000 € (bis 2003) bzw. 350.000 € (ab2004) Umsatz macht oder

2. pro Jahr 25.000 € (bis 2003) bzw. 30.000 € (ab 2004)Gewinn erzielt oder

3. selbstgenutzte landwirtschaftliche Flächen im Wertvon über 20.500 € (bis 2003) bzw. 25.000 € (ab 2004)besitzt.

Die steuerliche Buchführungspflicht kann ebenfalls nurGewerbetreibende treffen. Bei der steuerlichen Buchfüh-rungspflicht wird ferner die abgeleitete von der originärenBuchführungspflicht unterschieden. Die abgeleitete Buch-führungspflicht ergibt sich aus §140 AO: Wer nachanderen als den Steuergesetzen Bücher und Aufzeichnun-gen zu führen hat, die für die Besteuerung von Bedeutungsind, hat die damit auferlegten Verpflichtungen auch imInteresse der Besteuerung zu erfüllen. Daneben beschreibt§141 Abs. 1 AO eine originäre steuerliche Buchführungs-pflicht für gewerbliche Unternehmen (Gewerbebetriebe)sowie Land- und Forstwirte, die bestimmte Größen-merkmale erfüllen.

2.3. Weitere AufzeichnungspflichtenGesonderte steuerliche Aufzeichnungspflichten, die ansich keine eigentliche Buchführungspflicht sind, die abervon der Buchführung wahrgenommen werden, bestehenhinsichtlich Warenein- und -ausgang (Führung desWareneingangsbuch und Warenausgangsbuch, §§143,144 AO), aufgrund von umsatzsteuerlichen Tatbeständen(§22 UStG, §§63 ff. UStDV), zur Berücksichtigung be-stimmter Betriebsausgaben bei der Gewinnermittlung,z.B. Geschenke, Bewirtungsaufwendungen (§4 Abs. 5und Abs. 7 EStG, R 21 EStR), für geringwertige Wirt-schaftsgüter (§6 Abs. 2 EStG, R 40 Abs. 4 EStR), fürArbeitnehmerdaten auf dem Lohnkonto (§41 EStG, §4LStDV), für Anbauverzeichnisse bei Land- und Forstwir-ten (§142 AO).

© HZ

- 7 -

Übe

rsic

ht ü

ber d

ie D

efin

ition

der

Kau

fman

nsei

gens

chaf

t im

Han

dels

gese

tzbu

chK

aufm

ann k

raft

Gew

erbe

betri

eb(§

1) (M

ußka

ufm

ann,

Istk

aufm

ann)

Jede

r, de

r ein

Gew

erbe

bet

reib

t.D

iens

tleis

tung

sbet

riebe

und

Han

dwer

ker

wer

den s

chon

durc

h die

tatsä

chlic

he G

ewer

be-

ausü

bung

Kau

fleut

e, so

fern

sie e

inen

in k

auf-

män

nisc

her

Art

und

Wei

se e

inge

richt

eten

Ges

chäf

tsbe

trieb

ben

ötig

en.

Maß

gebl

iche

Gre

nze

hier

für w

erde

n w

iede

rum

die

§§1

40,

141

AO

. Der

Beg

riff d

es M

inde

rkau

fman

nes

wird

abg

esch

afft.

Kau

fleut

e kra

ft Ei

ntra

gung

Kle

inge

wer

beka

ufle

ute (

§2)

Gew

erbe

treib

ende

, die

nac

h A

rt un

d U

mfa

ngei

nen

in k

aufm

änni

sche

r Wei

se e

inge

richt

e-te

n G

esch

äfts

betri

eb n

icht

ben

ötig

en,

und

dahe

r ni

cht d

urch

§1

erfa

ßt s

ind.

Gre

nze

=st

euer

liche

Buc

hfüh

rung

spfli

cht n

ach §

§140

,14

1 A

O.

Auc

h K

lein

gew

erbe

treib

ende

er-

halte

n nu

nmeh

r die

Mög

lichk

eit z

ur B

ildun

gei

ner O

HG

ode

r KG

.

Kan

nkau

fleut

e (§3

)La

nd-

und

Fors

twirt

e si

nd b

erec

htig

t ab

erni

cht

verp

flich

tet,

sich

im

Han

dels

regi

ster

eint

rage

n zu

lass

en. L

asse

n si

e si

ch e

intra

-ge

n, w

erde

n si

e K

aufle

ute.

Die

Lös

chun

gei

nget

rage

ner

Kan

nkau

fleut

e fin

det

jedo

chnu

r noc

h na

ch d

en a

llgem

eine

n V

orsc

hrift

enüb

er d

as H

ande

lsre

gist

er s

tatt.

Form

kauf

leut

e (§6

)Ju

ristis

che

Pers

onen

des

priv

aten

ode

r öf

-fe

ntlic

hen

Rec

hts

(z.B

. G

mbH

, A

ktie

nge-

sells

chaf

t) er

wer

ben

durc

h Ei

ntra

gung

in d

asH

ande

lsre

gist

er R

echt

sper

sönl

ichk

eit

und

glei

chze

itig a

uch d

ie K

aufm

anns

eige

nsch

aft.

§36

HG

B, d

er b

isla

ng d

ie ju

ristis

chen

Per

so-

nen

des

öffe

ntlic

hen

Rec

hts

von

der E

intra

-gu

ng a

usna

hm, w

ird a

bges

chaf

ft un

d be

ste-

hend

e ju

ristis

che

Pers

onen

des

öff

entli

chen

Rec

hts

müs

sen

nach

getra

gen

wer

den.

Han

dels

- und

steu

erre

chtli

che V

orsc

hrift

en fü

r alle

im H

ande

lsre

gist

er ei

nget

rage

nen

Kau

fleut

eD

ie fo

lgen

den

beso

nder

en R

echt

sins

titut

e ke

nnt d

as H

ande

lsre

cht f

ür K

aufle

ute:

1.Fi

rma

(§§1

7-37

HG

B):

Nam

e de

s Kau

fman

nes,

unte

r dem

er k

lagt

, ver

klag

t wer

den

kann

und

sein

e G

esch

äfts

führ

t. N

icht

der

Bet

rieb

des K

aufm

anne

s. M

an u

nter

sche

idet

Sac

h-un

d Pe

rson

enfir

ma

sow

ie K

ombi

natio

nen

aus

beid

em. B

ishe

rige

rech

tsfo

rmen

spez

ifisc

he V

orsc

hrift

en w

urde

n eb

enfa

lls a

bges

chaf

ft.

2.H

ande

lsre

gist

er (§

§8-1

6 H

GB

): Ö

ffen

tlich

es V

erze

ichn

is al

ler K

aufle

ute i

n ei

nem

Ger

icht

sbez

irk. D

as H

ande

lsre

gist

er v

erze

ichn

et T

atbe

stän

de w

ie G

esel

lsch

afte

r, G

esch

äfts

führ

er,

Prok

uris

ten,

Kap

ital u

nd B

etei

ligun

gen

und

ist j

eder

man

n je

derz

eit o

hne

Bed

arfs

nach

wei

s zu

gäng

lich.

3.B

uchf

ühru

ngsp

flich

t (§§

238f

f HG

B u

nd §

§140

, 141

AO

): U

mfa

ßt V

orsc

hrift

en ü

ber B

ewer

tung

, Rec

hnun

gsle

gung

und

Bila

nzie

rung

.

4.Pr

okur

a (§

§48-

58 H

GB

): G

ener

alve

rtret

ung

in a

llen

gew

öhnl

iche

n un

d au

ßerg

ewöh

nlic

hen

Ang

eleg

enhe

it m

it A

usna

hme

des

Ver

kauf

ens

und

Bel

aste

ns v

on G

rund

stüc

ken.

Sach

verh

alte

, die

nic

ht b

evöl

lmäc

htig

t wer

den

dürf

en, w

ie d

ie U

nter

zeic

hnun

g de

r Bila

nz u

nd d

er S

teue

rerk

läru

ng, s

ind

auch

dem

Pro

kuris

ten

nich

t erla

ubt.

Die

Ein

tragu

ng in

das

Han

dels

regi

ster

ist..

....

dekl

arat

oris

chD

ie K

aufm

anns

eige

nsch

aft

best

eht

vor

der

Eint

ragu

ng sc

hon

durc

h di

e re

ine

Aus

übun

gde

s Gew

erbe

s und

wird

dur

ch d

ie E

intra

gung

nur n

ach

auße

n er

klär

t und

bek

annt

gege

ben.

...ko

nstit

uiv

(rec

htsb

egrü

nden

d)D

ie K

aufm

anns

eige

nsch

aft

wird

ers

t du

rch

die

Eint

ragu

ng i

n da

s H

ande

lsre

gist

er b

ewirk

t. Si

e be

steh

t er

st a

b de

m M

omen

t de

rEi

ntra

gung

. Vor

Bew

irkun

g de

r Ein

tragu

ng si

nd a

ussc

hlie

ßlic

h bü

rger

lich-

rech

tlich

e R

egel

n an

wen

dbar

. Die

Han

deln

den

hafte

n D

ritte

nge

genü

ber g

esam

tsch

uldn

eris

ch (§

421

BG

B).

Die

Ein

tragu

ng is

tpf

licht

Die

Ein

tragu

ng is

tfre

iwill

igD

ie E

intra

gung

ist

freiw

illig

Die

Ein

tragu

ng is

tpf

licht

Der

Kau

fman

nsbe

griff

wur

de zu

m 1

. Jul

i 199

8 ne

u ge

faßt

. Die

se Ü

bers

icht

zeig

t nur

noc

h di

e neu

e Rec

htla

ge. D

ie a

lten

Begr

iffe d

es S

ollk

aufm

anne

s und

des

Min

derk

aufm

anne

s wur

den

abge

scha

fft u

nd d

ie K

aufm

anns

eige

nsch

aft

wur

de a

llgem

ein

an d

en G

ewer

bebe

griff

gek

oppe

lt. I

nsof

ern

wur

de d

ie R

echt

slag

e al

so v

erei

nfac

ht.

Frei

e Be

rufe

ble

iben

Nic

ht-

gew

erbe

trei

bend

e un

d si

nd d

aher

von

der

Ref

orm

der

Kau

fman

nsei

gens

chaf

t nic

ht b

etro

ffen,

so

daß

auch

die

se R

efor

m e

igen

tlich

nur

ein

Ref

örm

chen

geb

liebe

n is

t.

© HZ

- 8 -

2.4. Aufgabe 1: Grundlagen und Buchführ-ungspflicht1. Nennen Sie die vier Bestandteile des kaufmännsichen

Rechnungswesens!

2. Nennen Sie mindestens drei Aufgaben, die das kauf-männische Rechnungswesen erfollen soll!

3. Zählen Sie vier externe und vier interne Interessentenan den Daten der Buchführung auf!

4. Nennen Sie zwei Fälle, in denen Gewohnheitsrechtfür die Buchführungspraxis bedeutsam ist!

5. In §267 HGB sind großenspezifische Vorschriftengegeben; diese dienen der Staffelung derOffenlegungspflichten. Große Unternehmen müssendabei mehr Daten offenlegen und dies schneller tun.Welchen Grund könnte diese Regelung haben?

6. Nennen Sie jeweils vier Dokumentations- und vierBilanzierungsgrundsätze!

7. Welche Anforderungen stellen Sie an ein Datenbank-system, das für die Buchhaltung verwendet werdensoll? Nennen Sie mindestens drei verschiedene Anfor-derungen an eine solche Software!

8. Bitte bestimmen Sie, ob es sich in den folgendenFällen um Kaufleute handelt. Begründen Sie IhreAnsicht!8.1. Ein Arzt8.2. Ein Zahntechniker

8.3. Ein Rechtsanwalt8.4. Ein Dozent, der zugleich auch die BWL CD

vertreibt8.5. Ein Hotelier8.6. Ein Maschinenbaubetrieb, Rechtsform GmbH8.7. Ein Handwerksbetrieb, ein Meisterbetrieb8.8. Landwirtschaftlicher Familienbetrieb

9. Sind die folgenden Personen bzw. Organisationenbuchführungspflichtig? Bitte begründen Sie Ihre An-sicht!

8.1. Hotelier, 400 Zimmer, über 500.000 € Umsatz8.2. Arzt, Gewinn über 200.000 € pro Jahr8.3. Der bekannte Dozent, wenn er mit seiner CD pro

Monat knapp unter 3.000 € Gewinn erzielt undeinen Umsatz von ca. 50.000 € pro Jahr erreicht,und seine Umsätze aus Lehrtätigkeit nochmal50.000 € pro Jahr betragen

8.4. Der Handwerker, der einen Umsatz von 150.000€ pro Jahr und einen Gewinn von 24.000 € proJahr erzielt

8.5. Der Handwerker aus der vorstehenden Aufgabe,wenn sein jährlicher Gewinn auf 80.000 € an-steigt

8.6. Ein Landwirt, dessen Gewinn 20.000 pro Jahrerreicht und dessen landwirtschaftliche Fläche35.000 € wert ist

8.7. Der Landwirt aus der vorstehenden Aufgabe,wenn sein Gewinn infolge Nahrungsmittel-knappheit nachg Einführung repressiver Öko-vorschriften auf 50.000 € steigt

© HZ

- 9 -

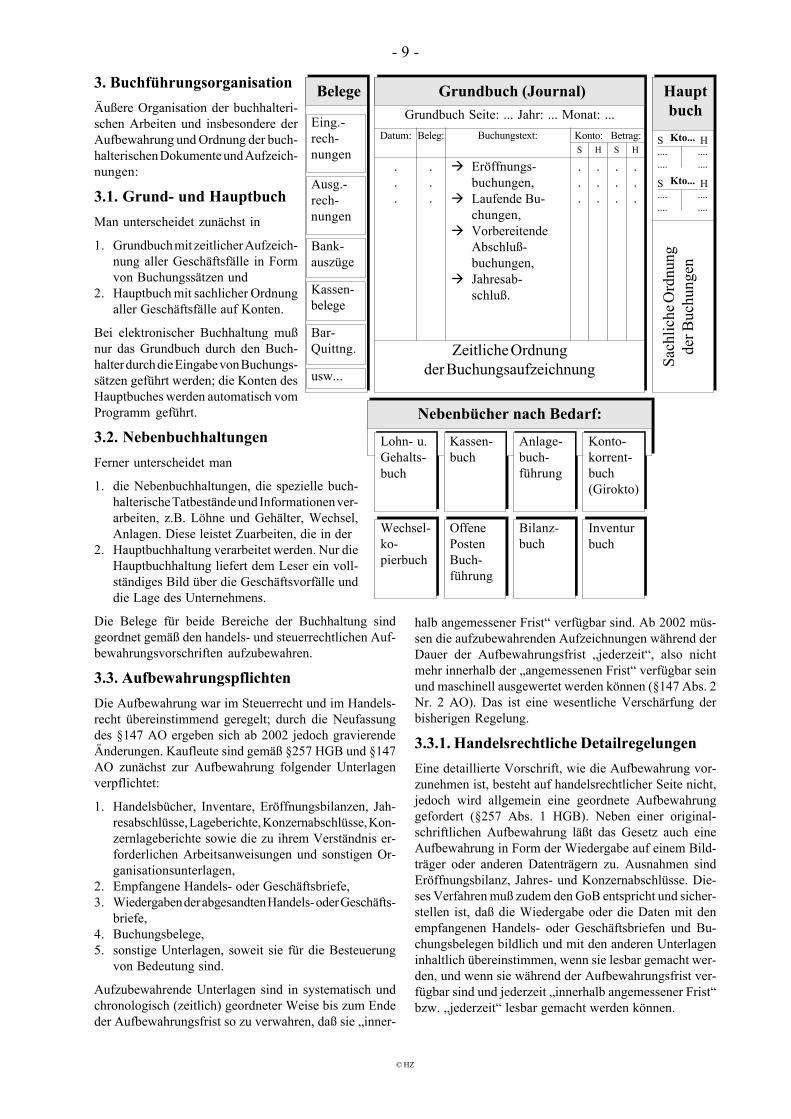

3. BuchführungsorganisationÄußere Organisation der buchhalteri-schen Arbeiten und insbesondere derAufbewahrung und Ordnung der buch-halterischen Dokumente und Aufzeich-nungen:

3.1. Grund- und HauptbuchMan unterscheidet zunächst in

1. Grundbuch mit zeitlicher Aufzeich-nung aller Geschäftsfälle in Formvon Buchungssätzen und

2. Hauptbuch mit sachlicher Ordnungaller Geschäftsfälle auf Konten.

Bei elektronischer Buchhaltung mußnur das Grundbuch durch den Buch-halter durch die Eingabe von Buchungs-sätzen geführt werden; die Konten desHauptbuches werden automatisch vomProgramm geführt.

3.2. NebenbuchhaltungenFerner unterscheidet man

1. die Nebenbuchhaltungen, die spezielle buch-halterische Tatbestände und Informationen ver-arbeiten, z.B. Löhne und Gehälter, Wechsel,Anlagen. Diese leistet Zuarbeiten, die in der

2. Hauptbuchhaltung verarbeitet werden. Nur dieHauptbuchhaltung liefert dem Leser ein voll-ständiges Bild über die Geschäftsvorfälle unddie Lage des Unternehmens.

Die Belege für beide Bereiche der Buchhaltung sindgeordnet gemäß den handels- und steuerrechtlichen Auf-bewahrungsvorschriften aufzubewahren.

3.3. AufbewahrungspflichtenDie Aufbewahrung war im Steuerrecht und im Handels-recht übereinstimmend geregelt; durch die Neufassungdes §147 AO ergeben sich ab 2002 jedoch gravierendeÄnderungen. Kaufleute sind gemäß §257 HGB und §147AO zunächst zur Aufbewahrung folgender Unterlagenverpflichtet:

1. Handelsbücher, Inventare, Eröffnungsbilanzen, Jah-resabschlüsse, Lageberichte, Konzernabschlüsse, Kon-zernlageberichte sowie die zu ihrem Verständnis er-forderlichen Arbeitsanweisungen und sonstigen Or-ganisationsunterlagen,

2. Empfangene Handels- oder Geschäftsbriefe,3. Wiedergaben der abgesandten Handels- oder Geschäfts-

briefe,4. Buchungsbelege,5. sonstige Unterlagen, soweit sie für die Besteuerung

von Bedeutung sind.

Aufzubewahrende Unterlagen sind in systematisch undchronologisch (zeitlich) geordneter Weise bis zum Endeder Aufbewahrungsfrist so zu verwahren, daß sie „inner-

halb angemessener Frist“ verfügbar sind. Ab 2002 müs-sen die aufzubewahrenden Aufzeichnungen während derDauer der Aufbewahrungsfrist „jederzeit“, also nichtmehr innerhalb der „angemessenen Frist“ verfügbar seinund maschinell ausgewertet werden können (§147 Abs. 2Nr. 2 AO). Das ist eine wesentliche Verschärfung derbisherigen Regelung.

3.3.1. Handelsrechtliche DetailregelungenEine detaillierte Vorschrift, wie die Aufbewahrung vor-zunehmen ist, besteht auf handelsrechtlicher Seite nicht,jedoch wird allgemein eine geordnete Aufbewahrunggefordert (§257 Abs. 1 HGB). Neben einer original-schriftlichen Aufbewahrung läßt das Gesetz auch eineAufbewahrung in Form der Wiedergabe auf einem Bild-träger oder anderen Datenträgern zu. Ausnahmen sindEröffnungsbilanz, Jahres- und Konzernabschlüsse. Die-ses Verfahren muß zudem den GoB entspricht und sicher-stellen ist, daß die Wiedergabe oder die Daten mit denempfangenen Handels- oder Geschäftsbriefen und Bu-chungsbelegen bildlich und mit den anderen Unterlageninhaltlich übereinstimmen, wenn sie lesbar gemacht wer-den, und wenn sie während der Aufbewahrungsfrist ver-fügbar sind und jederzeit „innerhalb angemessener Frist“bzw. „jederzeit“ lesbar gemacht werden können.

Belege Grundbuch (Journal)

Eing.-rech-nungen

Ausg.-rech-nungen

Bank-auszüge

Kassen-belege

Bar-Quittng.

usw...

Grundbuch Seite: ... Jahr: ... Monat: ...Datum: Beleg: Betrag:Konto:

S H S HBuchungstext:

.

.

.

.

.

.

Eröffnungs-buchungen,Laufende Bu-chungen,VorbereitendeAbschluß-buchungen,Jahresab-schluß.

.

.

.

.

.

.

.

.

.

.

.

.

Zeitliche Ordnungder Buchungsaufzeichnung Sa

chlic

he O

rdnu

ngde

r Buc

hung

en

Lohn- u.Gehalts-buch

Kassen-buch

Anlage-buch-führung

Konto-korrent-buch(Girokto)

Hauptbuch

Nebenbücher nach Bedarf:

Wechsel-ko-pierbuch

OffenePostenBuch-führung

Bilanz-buch

Inventurbuch

S HKto...........

....

....

S HKto...........

....

....

© HZ

- 10 -

3.3.2. Steuerrechtliche DetailregelungenAuf steuerrechtlicher Seite besteht ab 2002 die Regelung,daß mit Hilfe der EDV erstellte Unterlagen erstellt wor-den von den Finanzbehörden im Rahmen von Außen-prüfungen auch maschinell ausgewertet werden dürfen.Das entspricht einem Zugangsrecht der Finanzämtern zuden Computern der Steuerpflichtigen. Außerdem könnendie Prüfer verlangen, daß die Daten nach ihren Vorgabenmaschinell ausgewertet oder ihr die gespeicherten Unter-lagen und Aufzeichnungen auf einem maschinell ver-wertbaren Datenträger (CD, DVD, Band) zur Verfügunggestellt werden. Die Kosten dafür trägt der Steuerpflich-tige (§147 Abs. 6 AO).

Zur konkreten Durchführung dieser neuen Form derAußenprüfungen gibt es ein Inzwischen ist auch einBMF-Schreiben vom 16.07.2001, in dem der Finanzmi-nister zu den Details der digitalen Steuerprüfung Stellungnimmt. Hier sind die wichtigsten Eckpunkte zusammen-gefaßt:

Umfang und Ausübung des Rechts auf Datenzugriffdurch die Finanzbehörden: Der Datenzugriff soll sichauf steuerlich relevante Daten beschränken (was nichtverwundert, aber die Betonung dieses Sachverhaltesmacht hellhörig).

„Unmittelbarer Datenzugriff“ ist dabei der Zugriffder Finanzbehörde auf Datenbestände des Steuer-pflichtigen, wobei dieser nur einen Nurlese-Zu-griff bereithalten muß. Online-Zugriffe durch dieFinanzbehörden aud Datenbestände des Steuer-pflichtigen werden (noch?) ausgeschlossen - diePrüfer müssen also immernoch persönlich zumSteuerfplichtigen kommen.

„Mittelbarer Datenzugriff“ ist die Auswertungdurch den Steuerpflichtigen nach den Vorgabender Behörde und die Übergabe von Datenträgern(§147 Abs. 6 AO).

Da für alle aufzeichnungs- und aufbewahrungs-pflichtigen Daten der Buchführung ein unmittelbarerDatenzugriff verlangt werden kann, haben Systemewie Microfilme oder Microfiches ab 2002 wohl end-gültig ausgedient, weil diese keine „maschinelle Aus-wertung“ der Daten erlauben: jetzt tut es nur noch dieDatenbank.

Die Finanzbehörden müssen spätestens nach Bestand-kraft der aufgrund einer Außenprüfung erlassenenSteuerbescheide die vom Steuerpflichtigen überlasse-nen Datenträger löschen oder zurückgeben.

Mitwirkungspflichten des Steuerpflichtigen: Der Steu-erpflichtige muß entsprechende Computer (Hard- undSoftware) und „eine mit der Datenverarbeitung ver-traute Person“ bereitstellen, so daß die Finanzbeamtenmit der modernen Technik auch klarkommen. BeiDatenträgerüberlassung muß auch eine Dateibe-schreibung (Feldnamen, Feldinhalte usw.) zur Verfü-gung gestellt werden.

Überlegungen zum Grundsatz der Verhältnismäßig-keit: Der Datenzugriff erstreckt sich grundsätzlichnur auf Daten, die ab dem 1. Januar 2002 erfaßt undarchiviert werden. Daten aus der Zeit bis zum31.12.2001 müssen weder erneut eingegeben nochdigitalisiert oder sonst zum unmittelbaren oder mittel-baren Datenzugriff bereitgehalten (wohl aber auf tra-ditionelle Art aufbewahrt!) werden. Auch die maschi-nelle Ausrüstung ist vorzuhalten - d.h., Soft- undHardware einschließlich der dazugehörigen Doku-mentationen (Handbücher!) sind archivierungs-pflichtig, wenn alte Daten nicht auf neue Systemeübertragen werden können (etwa beim Portieren einerBuchhaltung auf ein neues System).

Archivierung und Aufbewahrung: Originär digitaleDaten dürfen nur noch in auswertbarer Form aufbe-wahrt werden. Ausdrucke auf Papier, Microfilm oderselbst in PDF-Dateien ist damit also nicht mehr ausrei-chend! Die maschinell auswertbare Form wird nichtverlangt, wenn Daten originär in Papierform anfallen,etwa handschriftlich ausgefüllte Quittungen. Bei digi-talen Rechnungen muß auch die digitale Signaturgemäß §14 Abs. 4 Satz 2 UStG mit Anbieterakkre-ditierung gemäß §15 Abs. 1 SigG aufbewahrt werden,weil sie einen Teil der Rechnung bildet. Ansonstengelten die Grundsätze ordnungsgemäßer DV-gestütz-ter Buchhaltungssysteme von 1995 fort.

Ausblick: Als Maßnahme zur Terrorismusbekämpfungwurde inziwschen eine zentrale Erfassung sämtlicherKonten und Depots in den Gesetzgebungsprozeß ge-schickt, um verdächtige Geldbewegungen von Terrori-sten aufdecken zu können. Auch wenn Hans Eichel am 5.Oktober 2001 auf einer Pressekonferenz die Verwendungdieser Daten für Zwecke der Steuerfahndung bestrittenhat, so kann doch vermutet werden, daß nicht nur dieFinanzämter begehrlich nach dieser zentralen Erfassungschielen werden, sondern auch die Arbeitsämter, dieSozialämter, die Versicherungen und weiß-Gott-wer-noch.Die Terroranschläge vom 11. September scheinen unsdem Überwachungsstaat mit Riesenschritten näherzu-bringen!

3.4. Aufbewahrungsfristen1. Einer 10jährigen Aufbewahrungsfrist unterliegen

Handelsbücher bzw. Bücher und Aufzeichnungen,Inventare, Eröffnungsbilanzen, Jahres- und Konzern-abschlüsse, Lageberichte und Konzernlageberichte,die zum Verständnis erforderlichen Arbeitsanwei-sungen und sonstige Organisationspapiere sowie ab1999 auch die Belege.

2. Einer 6jährigen Aufbewahrungsfrist unterliegen emp-fangene Handels- oder Geschäftsbriefe, die Wiederga-be der abgesandten Handels- oder Geschäftsbriefe,sonstige Unterlagen, soweit sie für die Besteuerungvon Bedeutung sind, sowie bis 1998 die Belege.

Die Aufbewahrungsfrist läuft nicht ab, soweit und solan-ge die Unterlagen für Steuern von Bedeutung sind, für diedie Festsetzungsfrist noch nicht abgelaufen ist.

© HZ

- 11 -

Die Aufbewahrungsfrist beginnt mit dem Schluß desKalenderjahres, in dem die letzte Eintragung in dasHandelsbuch bzw. Buch gemacht, das Inventar aufge-stellt, die Eröffnungsbilanz oder der Jahresabschluß fest-gestellt, der Konzernabschluß aufgestellt, der Handels-oder Geschäftsbrief empfangen oder abgesandt, der Bu-chungsbeleg entstanden, die Aufzeichnung vorgenom-men oder die sonstigen Unterlagen entstanden sind (fastgleichlautend in §257 HGB und in §147 AO).

Man beachte insbesondere, daß auch Unterlagen, dieanscheinend keine relevanten Belege sind, doch aufbe-wahrungspflichtig sein können, wenn sie für das Ver-ständnis der Buchführung durch den sachverständigenDritten i.S.d. §238 HGB relevant sein können. Das betrifftinsbesondere Softwarehandbücher, betriebliche Arbeits-und Organisationsanweisungen usw.

„Handelsbriefe“ sind alle Schriftstücke, die Handelsge-schäfte betreffen. Das faßt insbesondere auch Angebote,Kalkulationsgrundlagen und ähnliche Dokumente, diedamit ebenfalls der Aufbewahrungspflicht unterliegen,obwohl sie nicht selbst gebucht worden sind.

Die Aufbewahrungspflicht ist damit sehr umfangreich.

3.5. Unterscheidung der BelegeAllgemein kennt die Buchhaltung zwei Kategorien vonBelegen:

Fremdbelege sind Belege, die von einem anderen Wirt-schaftsteilnehmer erstellt wurden, und uns im Geschäfts-verkehr zugegangen sind

EingangsrechnungenQuittungenBank- und PostbelegeErhaltene Wechsel und SchecksErhaltene Begleitbriefe zu Schecks und WechselnErhaltene sonstige HandelsbriefeGutschriftenanzeigen von LieferantenSteuerbescheideStrafbescheide

Konto-Nr. Buchungstag(e) Blatt-Nr. Bankleitzahl ErstellungsdatumKontoauszug/Statement Kapitalerträge sind einkommenssteuerpflichtig.

Dieser Beleg ist keine Steuerbescheinigung.

Art. 1540106 Kontoauszug KAD IBM 8912" Stand 4/2003

5195415871 105-106 1 51210010 14.04.2003

14.01. Gutschrift Kunde Meier 1170,23H14.01. Barauszahlung 1000,00S

FirmaH.B. Nichts GmbH & Co. KG ALTER SALDO EUR 215,30SAm Leihhaus 13

NEUER SALDO EUR 45,07S60586 Bankfurt 13

BAY. BEISPIELBANK AG

BA #6BA #6BA #6BA #6BA #6

BAYERISCHEBEISPIELBANK

Bayerische Beispiel-BankAktiengesellschaft

Nur für Übungszwecke !

Ein Kontoauszugeiner Bank, d.h.,ein Eingangs-beleg, der gemäßden Regeln derGoB behandeltworden ist. AlsOrganisationsmit-tel dienenBuchungsstempel,in die dieBuchungssätzeeingetragenwerden. DieserZustand repräsen-tiert die Arbeits-schritte bisNummer 1.5 in dervorstehendenGliederung.

Eigenbelege sind alle Belege, die wir im Wirtschafts-verkehr mit anderen selbst hergestellt haben

AusgangsrechnungenQuittungsdurchschriftenKopien eigener Wechsel und SchecksKopien abgesandter HandelsbriefeGutschriftenanzeigen an KundenEntnahmebelegeLohn- und GehaltslistenBelege über Storno, Umbuchungen und Buchungsfeh-lerErgebnisverwendungebeleg

3.6. Muster für die Behandlung von Belegengemäß GoBSkizze des Mindestumfanges der buchhalterischen Ar-beiten, die erforderlich sind, um den Grundsätzen derordnungsgemäßen Buchführung zu genügen:

1. Vorbereitende Arbeiten1.1. Prüfung auf sachliche und rechnerische

Richtigkeit1.2. Bestimmung des Buchungsbeleges und Zusam-

menführung von Doppelbelegen (Vermeidungvon Doppelbuchungen)

1.3. Ordnen nach Belegarten(Belegkategorisierung)

1.4. Fortlaufende und kategorienweise Nummerie-rung der Belege

1.5. Vorkontierung der Belege2. Buchen der Belege

2.1. Buchung in Nebenbuchhaltung, wenn erforder-lich

2.2. Buchung im Grundbuch2.3. Buchung im Hauptbuch (in EDV-Buchhaltung

automatisch aus Journalbuchung)3. Ablage und Aufbewahrung (Fristen: §257 Abs. 4

HGB)

Unten ist ein Muster für einen bearbeiteten Fremdbeleg zusehen.

© HZ

- 12 -

3.7. Aufgabe 2: Belegwesen1. Welchen grundlegenden Zweck erfüllen die Neben-

buchhaltungen?

2. Unterscheiden Sie das Grundbuch vom Journal!

3. In welchen Buchungskreis geben Sie Daten am Com-puter ein? Grundbuch oder Journal oder beide?

4. Nennen Sie je drei Fremd- und je drei Eigenbelege!

5. Ihr Buchhalter wird die Durchschriften der Aus-gangsrechnungen in den Müll und behauptet, daß esgenüge, die Daten auf Datenträger zu speichern. Hierfürgenüge insbesondere eine Datenbank mit Buchungs-sätzen. Hat er Recht?

6. Könnte mit den Eingangsrechnungen ebenso verfah-ren werden?

7. Wäre es zulässig, Belege per Mikrofilm zu speichern?

8. Bis zu welchem Tag müssen die folgenden Belegeaufbewahrt werden?8.1. Tankquittung vom 14.04.20038.2. Kopie der Rechnung an Kunden vom 15.05.2003

8.3. Jahresabschluß 2002, Stichtag 31.12.2003, auf-gestellt am 13.02.2003

8.4. Datei mit Hauptbuch 2001 (letzter Buchungssatzvom 31.12.2001)

8.5. Software-Handbuch zu Buchführungssoftware.die im Frühjahr 2003 gekauft wurde

8.6. Verfahrensanweisungen des Qualitätsmanage-ments aus 2002

8.7. Steuerbescheid zur Gewerbesteuer 2002 mit Fest-setzung einer Nachzahlung vom 10.07.2003

8.8. Verbindliches Angebot eines Lieferanten vom03.09.2003

8.9. Zahlungserinnerung an Kunden vom 19.06.2003ohne Festsetzung von Mahngebühren, Zinsenoder Kosten

9. Bringen Sie die folgenden Schritte durch Sortieren indie richtige Reihenfolge:Nummerieren der BelegeBuchung im GrundbuchPrüfung auf rechnerische RichtigkeitVorkontierenBuchung im HauptbuchEinordnen in BelegablageZusammenführen von Doppelbelegen

© HZ

- 13 -

4.2. Die Inventur4.2.1. Grundlegende DefinitionUntereiner Inventur versteht man die tatsächliche Be-standsaufnahme des Vermögens und der Schulden zwecksAufstellung des Inventars. Die Inventur ist bei Beginnoder Beendigung des Handelsgewerbes sowie bei Ge-schäftsjahresschluß durchzuführen (§240 Abs. 1 und 2HGB) und muß sämtliche Vermögensgegenstände undSchulden umfassen. Normalfall ist die Stichtagsinventur,bei der zu einem Stichtag eine Gesamtaufnahme allerVermögensgegenstände stattfindet. Diese muß zeitnah,regelmäßig binnen 10 Tagen vor und nach dem Bilanz-stichtag (R 30 EStR), erfolgen. Zwischenzeitliche Be-standsveränderungen sind ordnungsgemäß aufzuzeich-nen. Daneben sind als Inventurerleichterungen die per-manente Inventur und die verlegte Inventur sowie dieStichprobeninventur zulässig.

4.2.2. Bewertung und Bewertungsvereinfa-chungGrundsätzlich gilt stets der Grundsatz der Einzelbewertung(§252 Abs. 1 Nr. 3 HGB), der besagt, daß jeder Vermögens-gegenstand und Schuldposten einzeln zu bewerten ist.Hierbei ist die Verkehrsfähigkeit zugrundezulegen, d.h.,die selbständige Nutzbarkeit. Jede Schraube ist daherprinzipiell ein eigenständiger Vermögensgegenstand, der

StempelDatum:Schreiber:Zähler:Kontrolle:

Nr. Art. Nr. Bezeichnung Alter; Beschaffenheit

Warengruppe Einheit Menge, Anzahl

12345678910

Abnahme von: Unterschrift:

Inventuraufnahmeblatt(Entwurf)

4. Inventur, Inventar, BilanzDieser Abschnitt führt die grundlegenden Begrifflichkeitender Buchführung ein.

4.1. Das InventarUnter einem Inventar versteht man eine detaillierte Zu-sammenstellung der am Bilanzstichtag im Jahresabschlußanzusetzenden Vermögensgegenstände und Schulden ei-ner Unternehmung, und zwar nach Art, Menge und Wert.Der besondere Vorzug des Inventars gegenüber der Bi-lanz liegt in seinem bis ins einzelne gehenden Nachweis.Das. Inventar folgt dabei der Staffelform und gliedert sichin

1. Vermögenswerte,2. Schuldwerte sowie3. Reinvermögen

Die Vermögenswerte (unterteilt in Anlage- und Umlauf-vermögen) gliedert man nach ihrer zeitlichen Bindungbzw. steigenden Liquidierbarkeit (beginnend mit Immo-bilien, endend mit Kassenbestand), die Schulden nachFälligkeit bzw. Dringlichkeit der Zahlung (beginnend mitlangfristigen, endend mit kurzfristigen Schulden).

Grundlage für die Aufstellung des Inventars ist die Erfas-sung der Vermögensgegenstände und Schulden. Diesenennt man auch Inventur.

© HZ

- 14 -

einzeln zu bewerten wäre. Dies ist in der Praxis kaum zubewerkstelligen, so daß der Gesetzgeber drei wesentlicheArten von Erleichterungen vorgesehen hat:

1. Vermögensgegenstände des Sachanlagevermögens so-wie Roh-, Hilfs-und Betriebsstoffe können, wenn sieregelmäßig ersetzt werden und ihr Gesamtwert für dasUnternehmen von nachrangiger Bedeutung ist, miteiner gleichbleibenden Menge und einem gleichblei-benden Wert angesetzt werden, sofern ihr Bestand inseiner Größe, seinem Wert und seiner Zusammenset-zung nur geringen Veränderungen unterliegt (240Abs. 3 HGB). In diesem Fall ist dennoch alle drei Jahreeine körperliche Bestandsaufnahme erforderlich.

2. Gleichartige Vermögensgegenstände des Vorrats-vermögens sowie andere gleichartige oder annäherndgleichwertige bewegliche Vermögensgegenstände undSchulden können jeweils zu einer Gruppe zusammen-gefaßt und mit dem gewogenen Durchschnittswertangesetzt werden (§240 Abs. 4 HGB). Dieses Verfah-ren ist auch als Durchschnittsmethode bekannt.

3. Soweit es den Grundsätzen ordnungsmäßiger Buch-führung entspricht, d.h., soweit ein entsprechenderbelegmäßiger Nachweis geführt werden kann, darf fürden Wertansatz gleichartiger Vermögensgegenständedes Vorratsvermögens unterstellt werden, daß diezuerst oder daß die zuletzt angeschafften oder herge-

stellten Vermögensgegenstände zuerst oder in einersonstigen bestimmten Folge verbraucht oder veräu-ßert worden sind. Dieses Verfahren ist auch alsVerbrauchsfolgebewertung bekannt und umfaßt dasFIFO-Verfahren und das LIFO-Verfahren.

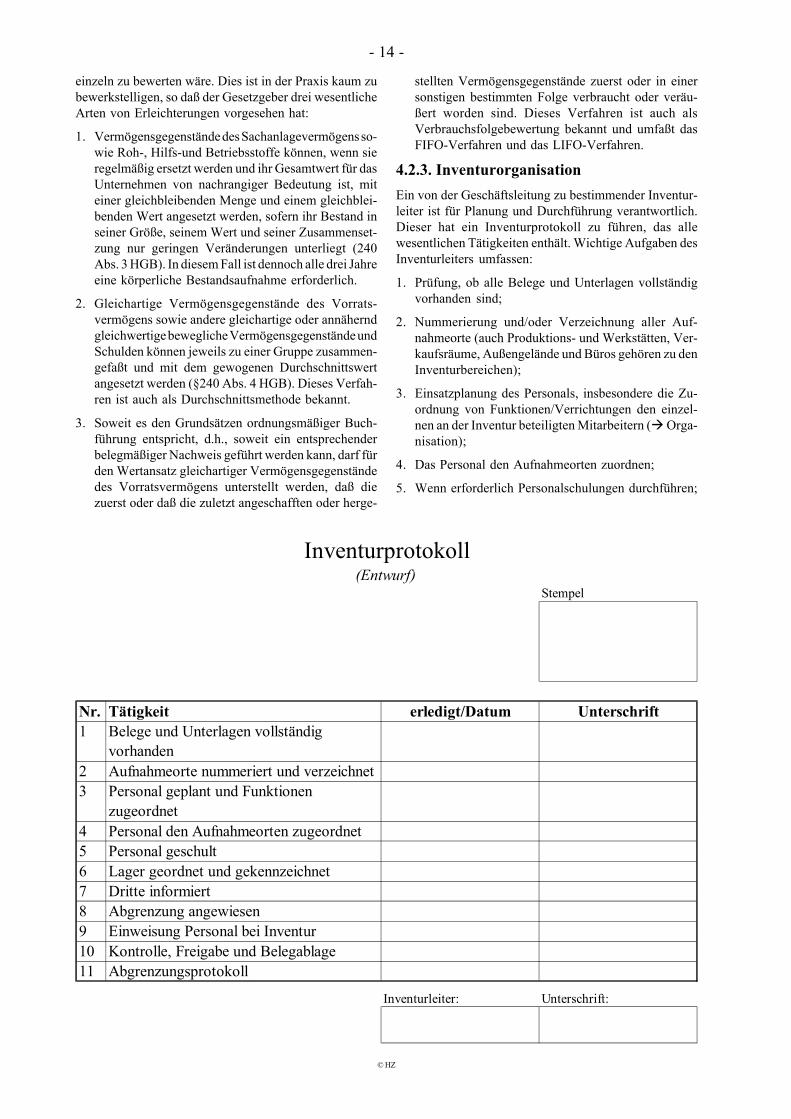

4.2.3. InventurorganisationEin von der Geschäftsleitung zu bestimmender Inventur-leiter ist für Planung und Durchführung verantwortlich.Dieser hat ein Inventurprotokoll zu führen, das allewesentlichen Tätigkeiten enthält. Wichtige Aufgaben desInventurleiters umfassen:

1. Prüfung, ob alle Belege und Unterlagen vollständigvorhanden sind;

2. Nummerierung und/oder Verzeichnung aller Auf-nahmeorte (auch Produktions- und Werkstätten, Ver-kaufsräume, Außengelände und Büros gehören zu denInventurbereichen);

3. Einsatzplanung des Personals, insbesondere die Zu-ordnung von Funktionen/Verrichtungen den einzel-nen an der Inventur beteiligten Mitarbeitern ( Orga-nisation);

4. Das Personal den Aufnahmeorten zuordnen;

5. Wenn erforderlich Personalschulungen durchführen;

Stempel

Nr. Tätigkeit erledigt/Datum Unterschrift1 Belege und Unterlagen vollständig

vorhanden2 Aufnahmeorte nummeriert und verzeichnet3 Personal geplant und Funktionen

zugeordnet4 Personal den Aufnahmeorten zugeordnet5 Personal geschult6 Lager geordnet und gekennzeichnet7 Dritte informiert8 Abgrenzung angewiesen9 Einweisung Personal bei Inventur10 Kontrolle, Freigabe und Belegablage11 Abgrenzungsprotokoll

Inventurleiter: Unterschrift:

Inventurprotokoll(Entwurf)

© HZ

- 15 -

6. Unmittelbar vor Durchführung der Inventur das Lagerordnen und kennzeichnen;

7. Unmittelbar vor und während der Inventur Kunden,Geschäftspartner und andere Dritte über die Betriebs-unterbrechung/Schließung informieren;

8. Die Abgrenzung anweisen, insbesondere hinsichtlichder Aufnahme von Geringwertigen Wirtschaftgütern,Fremdeigentum und Leasinggegenständen;

9. Personal bei Beginn der Inventur einweisen;

10. Belege, insbesondere Inventuraufnahmelisten ausge-ben, nach Durchführung der Inventur einsammeln,kontrollieren und geordnet ablegen;

11. Ein Abgrenzungsprotokoll erstellen, das detaillierteArbeitsanweisungen für alle genannten Grenzfälleenthält.

Das vorstehende Inventurprotokoll ist der Gesamtbeleg,der die Durchführung aller einzelnen Schritte protokol-liert. Da Verstöße gegen den Grundsatz der Ordnungsge-mäßen Buchführung Straftaten sein können (§§283ffStGB), ist es ein wichtiges Dokument mit Beweiskraft.Auf der Folgeseite ist ein Aufnahmeblatt abgebildet, dasder Werterfassung der einzelnen Vermögensgegenständeund Schulden dient.

4.2.4. Besondere Arten der InventurDa die Inventur eine große organisatorische Belastungdarstellt, hat der Gesetzgeber nicht nur Bewertungs-erleichterungsvorschriften erlassen, sondern auch beson-dere Arten der Inventur ermöglicht, die die mit dervollständigen körperlichen Bestandsaufnahme verbunde-ne Arbeitsbelastung verringern sollen.

4.2.4.1. Permanente InventurHierunter versteht man die Durchführung der Inventurüber einen großeren Zeitraum oder ununterbrochen ge-mäß §241 Abs. 2 HGB. Hier kann die Erfassung dereinzelnen Bestände über das gesamte Geschäftsjahr ver-teilt werden (z.B. Bestandsaufnahme dann, wenn derjeweilige Bestand sehr niedrig ist). Sie setzt genaueAufzeichnungen über Bestände, Zu- und Abgänge nachTag, Art und Menge voraus, aus denen sich die Stichtags-bestände der einzelnen Wirtschaftsgüter ermitteln undbewerten lassen.

Die permanente Inventur ist nur dann ordnungsgemäß,wenn gewährleistet ist, daß jeder Inventurposten einmalim Jahr inventurmäßig erfaßt wird; sie darf sich nicht nurauf Stichproben oder die Verprobung eines repräsentati-ven Querschnitts beschränken (vgl. R 30 EStR).

Für Wirtschaftgüter, die besonders wertvoll sind oderunkontrollierbaren Abgängen unterliegen, ist die perma-nente Inventur nicht zulässig (R 30 EStR).

4.2.4.2. Verlegte Inventur§241 Abs. 3 HGB gestattet die Aufstellung eines besonde-ren Inventars auf einen Zeitpunkt innerhalb der letztendrei Monate vor oder der beiden ersten Monate nach dem

Bilanzstichtag, dessen Inventarposten lediglich wertmä-ßig, nicht aber nach Art und Menge fortzuschreiben bzw.rückzurechnen sind.

Dieses besondere Inventar kann auch auf Grund einerpermanenten Inventur erstellt werden. Die in dem beson-deren Inventar erfaßten Vermögensgegenstände brau-chen nicht im Inventar für den Schluß des Geschäftsjahresverzeichnet werden.

Die zeitlich verlegte Inventur ist wie die permanenteInventur für Bestände, bei denen ins Gewicht fallendeunkontrollierbare Abgänge eintreten, und für besonderswertvolle Wirtschaftsgüter nicht zugelassen (R 30 EStR).

4.2.4.3. StichprobeninventurBei der Aufstellung des Inventars darf der Bestand derVermögensgegenstände nach Art, Menge und Wert auchmit Hilfe anerkannter mathematisch-statistischer Metho-den auf Grund von Stichproben ermittelt werden (§241Abs. 1 HGB). Der Aussagewert des auf diese Weiseaufgestellten Inventars muß dem eines auf Grund einerkörperlichen Bestandsaufnahme aufgestellten Inventarsgleichkommen. Voraussetzung für die Anwendung dieserMethode ist, daß die Lagerpositionen durch Zufallsaus-wahl aus dem Lagerkollektiv in die Stichprobe gelangen.Das Verfahren muß den GoB entsprechen.