Личный счет 03.11

68

-

Upload

katya-venzhyk -

Category

Documents

-

view

298 -

download

9

description

Личный счет 03.11

Transcript of Личный счет 03.11

ЛИЧНЫЙ СЧЕТ · №3, · 20112

СОДЕРЖАНИЕ

ЧТО НОВОГО 4| Как начинал Дмитрий

Фирташ, владелец компании Group DF

5| С какой скоростью богатеет Ринат Ахметов

10| Инвестидея на апрель

ТОЧКА ОТСЧЕТА12|Корпорация Монстра

Как новый Трудовой кодекс изменит отношения наемных сотрудников и работодателей? Пока он еще не принят, можно смело приступать к репе-тиции выполнения нового элемента офисного этике-та «упал-отжался»

18| нерабочие отношения Национальный координа-тор Международной организации труда в Украине Василий Кострица расска-зал, смогут ли украинцы трудиться как свободные европейцы

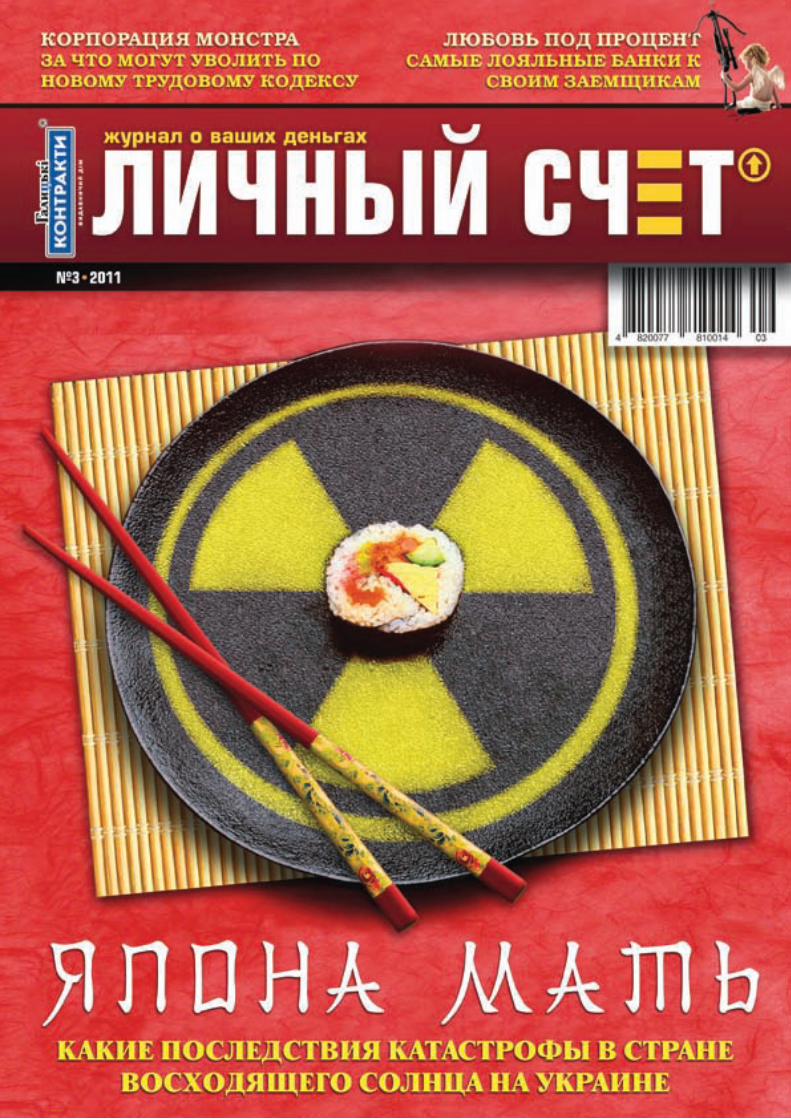

ДЕНЬ ВЛОЖЕНИЯ22|япона Мать

Как катастрофа в стране восходящего солнца отразится на Украине

28| Любовь под процент Самые лояльные банки к своим заемщикам. У кого из них можно занять деньги без глубоких пси-хологических травм в будущем

34|снять иЛи занять Располагая $12,5-20 тыс., можно купить квартиру в Киеве в кредит, выплачи-вая банку столько же, сколько пришлось бы отдавать за аренду

СПЕКуЛЯНТ42| шаЛьные деньги

Прогнозы стоимости цен-ных бумаг на ближайшее будущее

МЕТРАЖ 44|Куда по КопаноМу

Будут ли сотки вокруг столицы дорожать этой весной или так и останут-ся в глубокой заморозке

ЕСТЬ ИДЕЯ46| заварить деЛо

Магазин-чайная окупит себя за пол-года, если строить бизнес вместе с ТМ «Чайная коллекция»

СЕМЕЙНОЕ ДЕЛОИНВЕСТИцИИ В зДОРОВЬЕ50| по МоКроМу

Как выбрать бассейны для взрослых и детей

ПРОГРАММА бЛАГОПОЛуЧИЯ60|Мы ждеМ

переМен Семья Ковтун гото-вится радикально изменить свою жизнь. Вместо сует-ливого Киева они планируют пере-браться в умиротво-ренную Феодосию, вместо взлета по карьерной лестнице – организовать небольшой бизнес на берегу моря. Оправданы ли такие перемены?

PULP FICTION64|Лучшие

КинопреМьеры Месяца

Главный редактор Дмитрий ГОНГАЛЬСКИЙ

Заместитель главного редактора

Наталья ГАМОЛЯКорреспонденты

Ангелина КРОК, Николай ВОЛКОВ

ДизайнерАлександра КАСИЧ

Литредактор Наталия КОБЗАРЬ

Коммерческий директор Оксана КОШЕВАЯ

Директор по рекламе Наталия БУТ

Директор по сбыту Александр ЯНКОРекламная служба

Олег ГРИГОРЬЕВ, Влада СУХОВА,

Антон КОРЖ, Дарья ОРЛОВА,

Наталия СЕМИГЛАЗОВАСлужба рекламы

(многоканальный): (044) 391-51-87

Регистрационный № 16721-5293 ПР от 20.05.2010 г.Учредитель: ООО «Власний рахунок»

Адрес редакции и учредителя: 02160, г. Киев160, а/я 112.Тел. редакции : (044) 391-51-87 Факс: (044) 391-51-87.

Email: [email protected]Издается при поддержке ИД «Галицкие контракты»

Все права принадлежат ООО «Власний рахунок». Редакция не несет ответственности за достоверность информации, содержащейся в

рекламных материалах. Печать: ТОВ «СЛОН» г.Киев, ул. Фрунзе, 82

тел.:(044)592-60-78, (044)592-67-08 Тираж 76 900. Цена договорная

ЛИЧНЫЙ СЧЕТ · №3, · 20114

ОБЗОРЧТО НОВОГО

Лидер партии «Фронт змін» Арсений Яценюк стремительно беднеет. За 2010 год его доходы снизились почти на 30% и составили, согласно его декла-рации, 738,879 тыс. грн. Тогда как 2009-ый ему принес боль-ше миллиона.

Арсений Яценюк один из немногих депутатов и оппози-ционеров, открыто сообщаю-щий о своих источниках дохо-дов и еще совсем недавно был чуть ли не самым официально богатым парламентарием.

Основной источник доходов Яценюка – дивиденды, про-центы и роялти, составляющие 550,419 млн. грн. Он получил зарплату 178,846 тыс. грн. И еще 7,6 тыс. грн. ему принесли гонорары. Из недвижимости в его собственности земельный участок площадью 3 тыс. кв. м. Кроме того, Яценюку принад-лежит дом (289 кв. м), квартира (342 кв. м), садовый домик (114 кв. м) и гараж (45 кв. м).

Ездит оппозиционер на авто-мобиле Range Rover с объемом двигателя 4,2 тыс. кубиков. А на его счету в банках 4,339 млн. грн. Еще 1 млн. грн. составляют сбережения его семьи.

Один из самых влиятельных людей в Украине – владелец компании Group DF Дмитрий Фирташ – свои первые деньги заработал на том, что сводил в гостинице заинтересованных друг в друге бизнесменов. Об этом он рассказал француз-скому изданию Politique Internationale. «Все те, кто прие-хал в Москву заниматься бизне-сом (в начале 90-х. – ред.), тогда

жили в гостинице «Россия». Русские, конечно, но еще и тур-кмены, узбеки, казахи, украин-цы, азербайджанцы... Я там тоже устроился. Это тогда я увидел, что можно без денег заработать деньги. В ресторане играли советские песни того времени, знакомились. Я посидел с одной компанией, посидел с другой. Состыковал двух людей и зара-ботал свои первые $10 тыс., не вложив ни копейки. Я думал, что мне это снится. И понял, что

могу зараба-тывать... За год зарабо-тал под миллион долларов», – рас-скзал Фирташ.

Ушли На фрОНТ

НадО месТа зНаТь

+ 738,8 тыс. грн.

+ $1 млн.

Чтобы стать миллионером в рекордно короткие сроки, необ-ходимо всего лишь пропустить один удар от Виталия Кличко. Кубинец Одланьер Солис про-держался на ринге меньше одно-го раунда и, будучи отправлен-ным в нокдаун, едва ли сильно пожалел о случившемся. За неполные три минуты Солис получил $1,8 млн. Это, конечно, не идет ни в какое сравнение с $15 млн., причитающимися Виталию Кличко. Но как для малоизвестного боксера из бед-ной страны – очень даже ниче-го. Вне всяких сомнений, на его месте мечтает оказаться каждый. Даже если придется лечь от пер-вого же удара.

До сих пор не утихают споры о возможной симуляции кубинца. «Я немного разозлился, когда увидел, что Солис находится в

сознании, но не встает. К тому времени еще не знал, что куби-нец получил травму. В ближай-шее время мы получим медицин-ское заключение по травме Солиса. И тогда поймём, что же действительно случилось. Не симуляция ли это. Потому что у меня с самого начала зародились некоторые подозрения на этот счет. Возможно, что кубинец, пропустив жесткий удар, просто не решился продолжать поеди-нок. Как-то чересчур неправдо-подобно это все выглядело. Впрочем, давайте не будем спекулировать на эту тему и дождемся официального заклю-чения врачей. Может, догадка спортивного врача о том, что Солис пропустил удар, затем потерял равновесие и потянул ногу (порвал или растянул связ-ку), верна. Тогда у кубинца есть оправдание», – заявил Виталий.

УдарьТе меНя

+ $1,8 млн.

5

скОлькО мОжеТ пОТраТиТь депУТаТ за ГОд

выступления в пРессе

5 тыс. грн.

пРОеЗд

26,8 тыс. грн.

выпОлнение депутатских пОлнОмОчий

209,1 тыс. грн.

канцеляРские пРинадлежнОсти

708 грн.

кОмандиРОвки пОмОщникОв

4 тыс. грн.

сОдеРжание пОмОщникОв

216 тыс. грн.

телефОнныеРаЗгОвОРы

4,890 тыс. грн.сОдеРжание пРиемных

2 тыс. грн.

Председатель Совета Нацбанка, бывший министр иностранных дел Петр Порошенко снял все претензии кредиторов к подконтрольным ему предприятиям. В счет пога-шения долга перед Проминвестбанком в размере $30 млн. было продано одно из ведущих предприятий корпо-рации «Богдан» – «Черкасский автобус», где выпускаются автобусы малого класса «Богдан» А092 и А093.

Около 90% продукции завода отправляется на экспорт в Россию. До кризиса в 2008 году корпорация «Богдан» продала россиянам около 1,5 тыс. авто-бусов и троллейбусов.

ОсТаНОВка пО ТребОВаНиям

- $30 млн.

Верховная Рада потратит на себя в этом году почти миллиард – 980 млн. грн. Но куда забавнее выглядят годовые нормы расходов на одного депутата. Причем его зарплата в размере 6,1 тыс. грн. в месяц далеко не самая крупная сумма. В целом набегает около 500 тыс., не считая оклада.

+ $500 тыс. грн.

В прошлом году состояние Рината Ахметова увеличилось на $10,8 млрд. По версии издания Forbes, состояние владельца ком-пании СКМ за 2010 год увеличи-лось более чем втрое – с $5,2 млрд. до $16 млрд. Такой результат позволил ему занять 39 место в рейтинге богачей планеты. Ни один другой миллиардер не может похвастаться столь резким увеличением состояния. И если бы Forbes оценивал миллиардеров не по размеру кошелька, а по скоро-сти его увеличения, возможно, что Ринат Ахметов возглавил бы спи-сок. Если он будет сохранять набранные темпы, то через год сможет попасть не только в пер-вую десятку, но и посоревноваться за третье место с Уорреном Баффетом, у которого сейчас

$50 млрд. Второе место – Билл Гейтс с $56 млрд., а на первой пози-ции – мексиканец Карлос Слим ($74 млрд.) По данным Forbes, больше всего миллиардеров живет в КНР – 115, в России – 101, в Бразилии – 30. За год количество миллиардеров в Китае увеличи-лось на 47%, в России – на 30%, тогда как в США – на 3%. Москва занимает первое место по числу очень богатых людей. Там прожи-вает 78 миллиардеров. На втором месте Нью-Йорк – 58 богачей.

как закалялась сТаль

2,4 1,7 4,0 7,3 1,8 5,2 16

2004 2005 2006 2007 2008 2009 2010По данным Forbes

бысТрые деНьГи. как бОГаТееТриНаТ ахмеТОВ, $млрд.

+ $10 млрд.

6 ЛИЧНЫЙ СЧЕТ · №3, · 2011

ЧТО НОВОГО

Даже старые вещи способ-ны приносить сумасшедшую прибыль. Особенно если вы собираетесь составить сча-стье коронованной особе. Так, накануне свадьбы

принца Уильяма и Кейт Миддлтон платье невесты,

которое она носила 9 лет назад, было продано на аукционе за $104 тыс. В нем она участвовала в благотворительном показе мод в 2002 году в университете шотланд-ского Сэнт-

Эндрюса, сообщает агентство «Ассошиэйтед Пресс».

В этом же университете тоже учился принц, но на тот момент он еще не был знаком со своей будущей супругой. Но что инте-ресно, Уильям точно присутство-вал на благотворительном вече-ре, где дефилировала Кейт. Не исключено, что он и выступил покупателем платья.

На торгах царил настоящий ажиотаж. Стартовая цена была превышена более чем в 7 раз. Такого накала страстей органи-заторы торгов не видели ни разу за всю их историю.

Компания ООО «Хюндай Мотор Украина», официальный дистрибьютор автомобилей ТМ HYUNDAI в Украине рада сооб-щить, что мировой автопроизво-дитель Hyundai Motor Company увеличивает гарантийный срок эксплуатации на свои автомоби-ли до 5 лет или 100 000 км пробе-

га. Данные гарантийные условия распространяются на все новые автомобили 2011 модельного года проданные с 1 марта 2011 г. Кроме того, как и ранее, дистри-бьютором предоставляется право на бесплатное устранение дефектов в двигателе, коробке передач, раздаточной коробке и заднем мосту (исключение составляют навесное обору-дование, сальники и электриче-ские датчики) в течении 2-х лет после окончания срока действия базовой гарантии (до пробега 100 тыс.км). В связи с этим ком-пания ООО «Хюндай Мотор Украина» провела тренинг для инженеров по гарантии и руко-водителей СТО всей дилер-ской сети.

7 леТ ГараНТирО-ВаННОГО каЧесТВа

ОТ HYUNDAI

Компания LG Electronics офи-циально презентовала новую линейку IPS и SLIM-мониторов с широким набором возможно-стей и характеристик. В частно-сти в линейку вошли профес-сиональные мониторы с IPS-матрицей и LED-подсветкой и ультратонкие SLIM-мониторы.

В новых IPS-мониторах, пред-ставленных двумя сериями про-дуктов: IPS6 и IPS1 используют-ся сразу две современные тех-нологии – IPS и LED. Их глав-ные преимущества – это широкие углы обзора и кор-ректная цветопередача.

Новая линейка LG пополни-лась также серией SLIM-мониторов Е60 и Е90, при чем, Е90 является самым тонким монитором в мире, а цена его составляет 2 999 грн.

Мониторы оснащены функци-ей Image Booster, что позволяет смотреть потоковое видео в хорошем качестве – изображе-ние остается ярким и четким.

НОВая лиНейка мОНиТОрОВ ОТ LG ELEctroNIcs+ $104 тыс.

ВОТ эТО Вещь

7

ЧТО НОВОГО

Самый оригинальный способ заработать деньги

победитель

присылай истории о

необычных заработках по

адресу [email protected]

и выигрывай призы

КОНКУРСА «ПИСЬМО МЕСЯЦА»

8 ЛИЧНЫЙ СЧЕТ · №3, · 2011

ЧТО НОВОГО

Здравствуй, Личный счет!Стараюсь экономить

по жизни, но не без поте-ри комфорта и удовольствия.

Решил поделиться велико-лепным способом, который может пригодиться всем вашим читателям. Я часто езжу по маршруту «Донецк-Киев». Все знают, что поездка в плацкарте не может считаться приятной. Рядом множество соседей, свет выключают рано, кондиционе-ры и печка работают с перебоя-ми. Другое дело – купе. А как насчет СВ?

Я покупаю плацкартный билет, затем подхожу к про-воднику СВ и за 150 грн. допла-ты переселяюсь в полупустой

вагон. Считаем: стоимость

билета в плацкар-те 200 грн. плюс доплата 150 грн., итого 350 грн. Тогда как официаль-ная стоимость билета в СВ 950 грн. Наде-

юсь, это вам при-годится, когда соберетесь при-ехать в Донецк. Удачи! P.S.

Уважаемый Николай!

Мы обязательно приедем в Донецк, но сначала хотели бы съездить указанным вами способом в Варшаву или Берлин. Кстати, а почему билеты в Донецке такие дорогие? Если ехать из Киева, то плацкарт обойдется в 100 грн. А СВ – в 500 грн. Может, вы предпочитаете поезда международного класса? В любом случае, следующая ваша поездка в Киев будет еще приятнее. Поскольку назад вы приедете в футболке от компании Adidas.

Николай ЛаркиН, Донецк

Наш те ле фон:

391-51-87«Личный Счет»

9

ЧТО НОВОГО

ЛИЧНЫЙ СЧЕТ · №3, · 201110

ИнвестИдеИн

а а

пре

ль

Никто не знает будущего. Но в нашей власти покупать по хорошим ценам в удачное время и возможность планировать будущие решения. И только склонность к риску может сдвинуть нас либо немного выше, либо немного ниже по верти-кали предлагаемой цены. Например, если совсем не рисковать, то можно попытаться дождаться цены золота в $400 за тройскую унцию. Только ждать при-дется очень-очень долго. Консервативный инвестор начнет формировать личный золотой запас от $1 250. Ну а любитель рисковать может начинать покупать прямо сейчас в расчете на старую истину: «Тренд – наш друг, если цена имеет тенденцию к росту, то и в ближайшем будущем она будет расти».

В любом случае необходимо понимание личного финансового состояния, экономической ситуации и рыночных настроений. Здесь мы рассмотрим не-сколько инвестиционных идей для разных времен-ных горизонтов, финансового состояния и отноше-ния к риску. Итак, рассмотрим несколько инвестидей для разумных инвесторов.

Если индекс УБ (Украинской биржи – ред.) упадет до 2 300 пунктов, это будет хорошей точкой для по-купки акций. Но стоит покупать только ликвидные ценные бумаги либо фьючерс на индекс УБ.

Если гривна укрепится против доллара до 7,8 грн./$, то это хорошая точка для увеличения валютных запасов. В случае евро, если гривна укре-пится до 9,2 грн./евро, тогда уже можно вернуться к покупкам этой валюты. Вряд ли стоит надеяться на девальвацию гривны с целью продать доллары подо-роже, по крайней мере, до осени.

Если в выбранном вами банке депозитные ставки в долларе ниже гривневых ставок на 4% или более (например, в долларе 6%, а в гривне 10%), то можно выбирать преимущественно долларовые депозиты. Если же гривневые депозитные ставки более чем на 6% превышают долларовые, то можно предпочитать депозиты в национальной валюте. В случае же, если ставки в гривне превышают ставки в долларе на 4-6%, то можно удерживать гривну и доллар на депо-зитах в равной пропорции. Евро в качестве валюты сбережения я пока не вижу.

Если золото подешевеет до $1 200-1 250 за тройс-кую унцию, можно совершить небольшую инве-стицию в «вечный» металл. Серебро интересно от $27-28 за унцию.

Недвижимость все еще остается непривлекатель-ной для инвесторов и тем более спекулянтов. Хотя если вы найдете квартиру или офис своей мечты по разумной цене (как вы ее для себя понимаете), то можно и купить.

В заключение перечислю основные угрозы и радужные ожидания, которые наверняка будут обыгрывать в апреле. К угрозам можно отнести риск замедления мировой торговли из-за охлаждения экономики Китае и перебоев в энергетике в Японии после аварии на АЭС Фукусима. Из традиционно не-гативных останутся бюджетные проблемы перифе-рийных стран Еврозоны и социальные конфликты в странах Северной Африки и Ближнего Востока. Новым может стать крах пузыря недвижимости в Австралии и Китая, а также повышение процентных ставок Европейским центральным банком с целью борьбы с инфляцией.

Радужные ожидания скорее связаны с продол-жением восстановления американской, а вслед за ней и мировой экономики. Сырьевые цены могут поддержать рост акций соответствующих компа-ний, а новости о приватизации привести к всплеску интереса к акциям энергогенерирующих компаний. Особый интерес может представлять возможное IPO Укрнафты. Если его вероятность оценена как реаль-ная в ближайшей перспективе, то акции UNAF могут продемонстрировать еще один скачок. В противном случае на этой бумаге можно будет легко погореть.

Что же нам больше угрожает: сползание во вторую фазу кризиса или ускорение инфляции, ответы на эти вопросы мы обсудим 7 апреля в ходе первой публичной дискуссии «Стагфляция или дефляция. Мир или война» (информация на моем ЖЖ: http://naymanerik.livejournal.com).

Эрик найман, известный финансист, д.э.н., управляющий партнер инвесткомпании

если гривна укрепится про-тив доллара до 7,8 грн./$, то это хорошая точка для уве-личения валютных запасов

11

ЛИЧНЫЙ СЧЕТ · №3, · 201112

ТОЧКА ОТСЧЕТАИ

лл

юст

ра

ци

и |

Оле

г СЕ

РЕД

А |

Иго

рь Л

УК

ЬЯ

НЧ

ЕНК

О

13

Текст | Николай ВОЛКОВ | ЛС

Ýто сегодня шеф про-изводит впечатление интеллигентного, чут-

кого и заботливого руково-дителя, несмотря на перио-дические припадки гнева, приступы жадности и ген-дерную дискриминацию. Но уже завтра он превратится в совсем другого человека.

С принятием нового Трудового кодекса устав-ший взгляд «господина директора» на офисную челядь будет вызывать у подчиненных одновремен-но глубочайшее почтение и жесточайшее раскаяние в еще не совершенном на-рушении трудовой дисци-плины. Потерять свое место станет намного проще, а вызвать недовольство на-чальства намного легче. Наемные сотрудники, и без того располагавшие птичьи-ми правами, теперь получат такие же «полномочия», как строители из средней Азии Шумшуд или Рашмуд. Ну, разве что паспорт никто не отберет. И судя по всему «офисному планктону», «ра-бочей биомассе» и прочим высококвалифицированным специалистам ничего более не останется, как, согласно Указу Петра I от 09.12.1709, «иметь перед лицом началь-ствующим вид лихой и при-дурковатый, дабы разумением своим не сму-щать начальство».

Как новый Трудовой кодекс изменит отношения наемных сотрудников и работодате-лей? Пока он еще не принят, можно смело приступать к репетиции выполнения нового элемента офисного этикета «упал-отжался»

ЛИЧНЫЙ СЧЕТ · №3, · 201114

ТОЧКА ОТСЧЕТА

Новый проект Трудового кодек-са – это существенно перерабо-танный вариант доставшегося нам еще со времен недопобедившего социализма КЗоТа. Разумеется, документ не мог отвечать требо-ваниям нового времени и уровню деградации экономики.

Необходимо отдать должное разработчикам проекта кодекса. По крайней мере, они подошли к проблеме предельно честно и про-сто: зафиксировали то, чего уже давно нет, – влияние наемного персонала на руководство пред-

приятия. Достаточно сказать, что в пока еще действующем КЗоТе только две статьи описывают условия увольнения работника по требованиям работодателя. В новом проекте кодекса этому аспекту трудовых отношений отведена целая глава.

При внешнем сходстве основ-ных причин увольнения в новом проекте кодекса они прописаны с небольшими, но весьма су-щественными дополнениями. Например, сейчас могут выгнать с работы за систематическое на-рушение трудовых обязательств. Скажем, сотрудник чуть ли не

каждый день или неделю опазды-вает на работу.

В новом проекте трудового ко-декса понятию «систематически» решили дать предельно четкое определение, а именно: двукрат-

м

В пока еще действующем КЗоТе только две статьи описывают условия увольнения работ-ника по требовани-ям работодателя. В новом проекте ко-декса этому аспекту трудовых отноше-ний отведена целая глава

15

ТОЧКА ОТСЧЕТА

ное нарушение в течение года. Т.е. простоял в пробке лишних 5 минут дважды за год – вон с ра-боты с соответствующей записью в трудовой книжке. Хотя по ны-нешнему КЗоТу такое увольнение можно было легко признать в суде дискриминацией. Но если в дан-ном случае хотя бы четко опреде-лены причины, сроки и следствия, то в других новшествах позволяют отправлять сотрудников на все четыре стороны в зависимости от настроения работодателя.

Сейчас совершенно справедли-во могут уволить, если сотрудник, чья работа связана с деньгами или товарными ценностями, чего-то нахимичил на работе, в результате чего утратил доверие у началь-ства. Например, перевел всю зар-плату сотрудников на счет своего мобильного в надежде выиграть по акции Ладу-Калину.

По проекту нового трудового кодекса для увольнения доста-точно ошибки, допущенной даже вне работы. Верится с трудом? Тогда процитируем: «В результа-те действий работника, который непосредственно обслуживает де-нежные или товарные ценности, что дает работодателю основания для потери доверия к нему, в том числе в случае, если эти действия не связаны непосредственно с ра-ботой». Как это понимать? Ну, на-верное, так, что даже участие в ак-ции за счет зарплат сотрудников фирмы-конкурента, закончивше-еся для нее полным разорением, вызовет глубочайшее одобрение у начальства только в узком кругу близких людей. «Героя» все равно придется списать.

Очень непросто будет удер-жаться на своем рабочем месте сотрудникам, выполняющим, как сказано в проекте кодекса, воспитательные функции. Речь идет не только о подорвавших нервную систему, а заодно и веру в человечество, педагогах и младших офицерах, но и руково-дителях среднего звена, которым надлежит ежедневно играть роль

«истинного арийца» в качестве примера для подчиненных.

Пока еще действующий ко-декс не оставляет для них шанса в случае аморалки на работе. Служебные романы с целью под-корректировать отчетность для получения новой должности или бонуса – теоретически прямой путь на биржу труда. Но вот по новому проекту трудового законо-дательства уволить могут даже за аморалку, не связанную с работой. Так что если бы Дон Жуан жил в наше время, найти работу ему было бы очень непросто. Даже оказавшись на северном полюсе один на один с белыми медведями и техникой по замеру уровня льда для научных экспериментов, он бы протянул не больше месяца. Обязательно какой-то тюлень раскопал бы истории о разбитых сердцах на большой земле.

Хуже всего то, что нет строгого определения аморального поведе-ния. Отбросим в сторону баналь-щину вроде гейпарадов и прочих вариантов самовыражения. А вот как быть с акциями неповинове-ния? Можно ли считать подрываю-щими устои общества, например,

объявления голодовки под стенами Кабмина за невыплаченные зар-платы? Да и вообще, положа руку на сердце, давайте признаемся, что каждый когда-либо совершал не самые лучшие поступки в своей жизни. Вспомнить хотя бы… ну, в общем, вы поняли.

Безграничная забота работода-телей о самочувствии сотрудников известна всем. Но в некоторых случаях она может стать при-чиной увольнения. Представим ситуацию, что на пороге эпидемии гриппа компания намерена обе-зопасить сотрудников от сезон-ного недуга. Всем подчиненным руководство сообщает, что не-обходимо получить свою порцию

Очень непросто

будет удержаться на

своем рабочем

месте сотрудникам,

выполняющим, как

сказано в проекте

кодекса, воспита-

тельные функции

ЛИЧНЫЙ СЧЕТ · №3, · 201116

ТОЧКА ОТСЧЕТА

целебной вакцины от неизвест-ного индийского производителя. Мол, противопоказаний особых нет, кроме нескольких случаев летального исхода. Офисный люд, быстро сделав нужные выводы и не желая ухудшать статистику фармацевтов, с радостью напишет отказ от инъекции.

Как только заявления окажутся на столе руководителя, можно приступать к отстрелу ненужных персонажей. С этого момента судьба подчиненных в полной власти работодателя. Потому что по новому проекту кодекса уво-лить можно без предупреждения в случае уклонения работника от обязательной профилактической

прививки против инфекционных болезней.

Превратить офис в место, где бродят невыспавшиеся зомби, с трудом отвечающие на систем-ные запросы, поможет неуемное стремление начальства к знаниям. Раз в три года работодатель по новому проекту кодекса вправе проводить аттестацию сотрудни-ков. Собственно, периодически вспоминать азы своей профессии требует и нынешнее законода-тельство. Только в случае «неуда» можно получить меньшую зарпла-

ту. Тогда как готовящийся проект кодекса предполагает увольнение в течение двух месяцев.

Никто не спорит, что знание – не только сила, но и гарантия трудоустройства. И все-таки атте-стацию крайне легко превратить в способ проведения кадровых ро-таций среди неугодных: «Ну, хо-рошо, вы верно указали содержа-ние железа в окатышах в размере 60,3%. А теперь назовите 4 самых популярных Интернет-браузера. Как, вы не владеете компьютер-ной грамотой?» И даже вялое за-мечание «Я отказываюсь отвечать на этот вопрос по соображениям религиозного толка» ситуацию уже не спасет.

Никто не спо-рит, что знание – не только сила, но и гарантия трудоустрой-ства. И все-таки аттестацию крайне легко превратить в способ проведе-ния кадровых ротаций среди неугодных

17

ТОЧКА ОТСЧЕТА

ñогласно исследованиям кадрового агентства АНКОР, размер зара-

ботной платы и дополнительная материальная мотивация (премии, повышение зарплат) привлека-ет трудящихся больше, нежели возможности карьерного роста. Карьерный рост – на втором ме-сте. А следующим мотивирующим фактором выступает возможность работать в представительствах компании за рубежом или как ми-нимум – стажироваться в голов-ном офисе. Как говорится, сколько волка не корми, а …

Однако не каждый работодатель готов расщедриться на подобные бонусы. На сегодняшний день в переговорах с соискателями работодатели готовы уступить образованным специалистам лишь некоторых профессий. Наиболее всего востребованы сегодня, как объясняет Наталия Гилета, нацио-нальный менеджер по рекрутмен-ту кадрового холдинга АНКОР в Украине, инженеры по продажам на индустриальном рынке, в чьи обязанности входит презентация оборудования, технические кон-сультации, настройка и контроль установки оборудования. К ставке 6-8 тыс. грн. в месяц хороший спе-циалист приплюсовывает немалый

процент с продаж. Аналогичный уровень оплаты труда и сервис-ного инженера, в обязанностях которого ремонт и обслуживание оборудования; такому готовы платить 6-7 тыс. грн. в месяц. «Уро-вень заработной платы во многом зависит от редкости специалиста и сложности оборудования, – ком-ментирует Наталия Гилета. – В регионах специалисты получают в среднем на 30% меньше, чем в Кие-ве». Тенденция повышения оплаты труда наметилась еще в одном секторе, который можно очертить объемным понятием «гостеприим-ство». «Основной предпосылкой

роста спроса среди работодате-лей на данные вакансии служит увеличение объема иностранных инвестиций в связи с проведением чемпионата «Евро 2012» в Украи-не», – отмечает Наталия Гилета.

А самые высокие зарплаты пред-лагают менеджерам-специалистам компаний в сфере FMCG (товары народного потребления): от 10 тыс. грн. / мес. специалисту по трейд-маркетингу до 30 тыс. грн. месячного оклада маркетинг-директора.Эти же спе-циальности будут оставаться акту-альными и в обозримом будущем, в перспективе 5-10 лет.

Какие профессии наиболее востребованы сейчас и за кем будут гоняться работодатели через 5 лет

Текст | Наталья ГАМОЛЯ | ЛСТекст | Наталья ГАМОЛЯ | ЛС

çà êåì áåãàþò ðàáîòîäàòåëè ÑÅÃÎÄÍß*

Специальность Зарплата в месяц (по Киеву), грн.

Индустриальный рынок

Инженер по продажам 6 000�8 000 + процент от продаж

Сервисный инженер 6 000�7 000

Гостеприимство

Менеджер по продажам 8 000�10 000 + процент от продаж

Администратор системы продаж 5 000�8 000

FMCG (товары народного потребления)

Трейд�маркетинг специалист 10 000�12 000

Бренд�менеджер 12 000�16 000

Групп бренд�менеджер 18 000�23 000

Маркетинг�директор 20 000�30 000

Категорийный менеджер 15 000�20 000

*По данным кадрового холдинга АНКОР в Украине

Êàêèå ñïåöèàëüíîñòè áóäóò îïëà÷èâàòü âûøå îñòàëüíûõ ÷åðåç 5 ëåò*

Специалисты в области информационных технологий, разработчики программного обеспечения

Инженерные специальности, связанные с промышленным производством

Нанотехнологии

Специалисты в электронике и биоинженерии

Продажи

Маркетинг

Специалисты в сфере обслуживания

Медицина

Энергетика

*По данным кадрового холдинга АНКОР в Украине

В активном поиске Смотрят, что предлага-ет рынок

Не ищут Не заинтересованы в поиске

ЛИЧНЫЙ СЧЕТ · №3, · 201118

ТОЧКА ОТСЧЕТА

В чем вы видите преимуще-

ства и недостатки проекта

нового кодекса?

– На самом деле инициатива реформы трудового законодатель-ства зародилась в начале 90-ых. По просьбе правительства и социаль-ных партнеров МОТ приступила к реализации проекта «Декларации о фундаментальных принципах и правах в сфере труда». В течение 5 лет нарабатывались будущие реформы трудового законода-тельства с участием экспертов и МОТ, и многих стран – Италии, Франции, Германии, Нидерландов, Бельгии, даже Филиппин. Почти 6 лет назад проект кодекса был принят в первом чтении. И когда началась подготовка ко второму, оставалось не более 5 разногласий. Но, к сожалению, когда проект кодекса попал в ВР, появилось мно-го замечаний не только со стороны депутатов, но и работодателей. Это не только притормозило работу над созданием нового кодекса, но и появились новые статьи, не совсем соответствующие рекомен-дациям и международным конвен-циями МОТ, ратифицированными Украиной.

В чем заключались рекомен-

дации МОТ?

– Особенно много замечаний к статьям, касающимся равенства прав мужчин и женщин. В ныне действующем КЗоТе Украины, утвержденном еще в 1971 г., ген-дерное равенство не отражалось в соответствии с международными конвенциями. Например, если го-ворить о работниках с семейными обязанностями, то льготы в сфере труда распространялись только на женщин. Другой пример – бере-менным женщинам запрещено работать в ночную смену. А если другой возможности в такой-то местности нет? Что должна она

делать? Бросать работу? А если она единственная кормилица семьи? Согласно международным конвенциям, должны быть предо-ставлены равные права и женщи-нам, и мужчинам. В то же время эксперты говорили о необходимо-сти создания приемлемых условий труда в ночное время.

Еще один пример. В проекте ко-декса нечетко определено, какую информацию может запрашивать работодатель при приеме на

работу. Скажем, семейное поло-жение. Международное право не допускает возможности собирать информацию о семейном поло-жении, беременности и прочее. Потому что это ведет к дискрими-нации и нарушению прав челове-ка при приеме на работу.

Собственно, мы это наблю-

даем многие годы: молодую

маму едва ли возьмут на работу,

да и заработная плата у нее будет

В

с?

В

д?

Национальный координатор Международной организации труда в Украине Василий КОСТРИЦА рассказал, смогут ли украинцы

трудиться как свободные европейцы

Текст | Наталья ГАМОЛЯ | ЛС

С

д?

Согласно международным конвенциям, должны быть

предоставлены равные права и женщинам, и мужчинам

19

ТОЧКА ОТСЧЕТА

ниже, нежели у коллеги, не на-

столько обремененного семейны-

ми делами.

– Безусловно. Так много внима-ния уделялось вопросам гендерно-го равенства потому, что Украина ратифицировала две фундамен-тальные конвенции, направлен-ные против любого вида дискри-минаций в сфере труда и занятий, а также о равной зарплате за труд равной ценности. Но при этом не были ратифицированы конвенции МОТ, и они не были инкременти-рованы в законодательство.

В то же время очень четкое и слишком жесткое законодатель-ство может стать поводом для неадекватного поведения рабо-тодателя, что в конечном итоге выльется в дискриминацию. Если, скажем, указано, что нельзя уво-лить женщину, воспитывающую новорожденного, ни при каких обстоятельствах, то работодатель найдет 10 поводов, чтобы ее не взять на работу. Или в проекте трудового кодекса была норма о том, что женщина, воспитываю-щая детей до 6 лет, не должна проходить переаттестацию. Да, она может быть не на произ-водстве, воспитывая ребенка, что объясняет такое положение в проекте. Но, с другой стороны, если специалист не прошел пере-аттестацию, он теряет квалифика-цию, возможность пройти обуче-ние, и, в конце концов, получить повышение по службе.

Какие проблемы отношений

работодателя и работников

комментировались МОТ?

– У нас было много коммента-риев. Не было четкого определе-ния, что такое «массовое увольне-ние по экономическим причинам» и требуется ли на это согласие профсоюза.

Одним из актуальных вопросов было участие профсоюзов в управ-лении предприятия. Комментарии МОТ были негативные, потому что это вмешательство в частный бизнес, что не принято в между-народной практике.

А что касается положе-

ний, подрывающих права

трудящихся?

– В комментариях МОТ об этом ничего не сказано. Но это вовсе не означает согласия или

несогласия со спорными статья-ми. Выскажу свою точку зрения. В проекте есть статья, четко прописывающая, что нормальная продолжительность рабочей не-дели составляет 40 рабочих часов. В то же время впервые вводится ограничение максимальной про-должительности рабочей недели – не более 48 часов.

Есть вопросы, связанные с про-стоями. Они не комментировались МОТ, потому что сложно было объяснить зарубежным экспер-там логику этой статьи. Эксперты в комментариях указывали, что «может быть это проблемы пере-вода» и в оригинальном тексте это звучит иначе.

Главное, что содержалось в меморандуме МОТ, – призыв к

правительству и социальным пар-тнерам продолжить совместный диалог по проекту трудового ко-декса, чтобы достичь максимально-го консенсуса, а также обеспечить полное соответствие междуна-родным обязательствам, которые взяла на себя Украина.

Согласитесь, работник всегда

уязвимее, чем работодатель.

Вы не считаете, что новый законо-

проект усиливает беззащитность

наемных сотрудников?

– Некоторые из этих проблем тоже комментировались. Ска-жем, статья о домогательстве на рабочем месте не соответствует в полном объеме конвенции МОТ, потому что предусмотрели домога-тельства только по вертикали – к подчиненному со стороны началь-ства. А вместе с тем конвенция МОТ говорит и о домогательстве по горизонтали. Вторая проблема в том, что работник должен это еще и доказать, что очень непросто. И

все эксперты в области гендерного права как раз обращают внимание на эту процедуру, если она воз-лагается на пострадавшего. Кроме того, эта статья должна иметь отношение не только к женщинам, но и к мужчинам.

Другой пример: увольнение за несоблюдение работником государственной, коммерческой и другой тайны. Причем сам рабо-тодатель это и определяет. В том виде, как это прописано, МОТ ком-ментировало как неприемлемое.

Один из комментариев МОТ касался вопроса увольнения руко-водителя предприятия по требова-нию профсоюза. Эта статья еще из советского КЗоТа. Но в рыночной экономике это априори не может работать, потому что очень часто руководитель – он же и собствен-ник предприятия.

Что касается предупреждения об увольнении за 2 месяца или 2 недели – это скорее уже рыноч-ный механизм. Почему именно 2 месяца или 2 недели? Относи-тельно малых предприятий это дискуссионный вопрос. Малому предпринимателю, нанимающему 1-2 работников, соблюдать все эти нормы едва ли возможно. Если, например, вдруг придется зав-тра закрыть свой магазин? А по кодексу я должен был два месяца назад предупредить об этом, хотя и сам не подозревал, что бизнес не пойдет. Как еще два месяца выполнять обязательства перед работником, который больше у меня не работает?

Можно ли утверждать, что

расширение прав работода-

телей и сокращение у работников

будет сдерживать рост зарплат?

– Минимальная зарплата долж-на определяться по соглашению между союзом работодателей и правительством. И она устанавли-вается законом в Верховной Раде. В этом году ее размер будет пере-смотрен 4 раза. (Кстати, во многих странах она изменяется раз-два в год.). Но это минимальная норма, ниже которой платить нельзя. Тогда вопрос: ведь на уровне от-раслей, предприятий профсоюзы в процессе переговоров должны ве-сти разговор с работодателем о бо-лее высоком уровне минимальной зарплаты. Это одна из функций и профсоюзов, и работодателей.

К

р?

С

у?

М

р?

ь

-а-

Очень четкое и жесткое законода-тельство может стать поводом для неадекватного поведения работо-дателя, что в конеч-ном итоге выльется в дискриминацию

А

н?

ЛИЧНЫЙ СЧЕТ · №3, · 201120

ТОЧКА ОТСЧЕТА

К сожалению, у нас таких приме-ров немного.

Приведу впечатляющий пример. В Испании, которая в кризис во-шла с самой тяжелой экономикой, уровень безработицы возрос в два раза, при этом за сентябрь 2008 года составил 3%, к концу года – 17%, а сейчас составляет 20%. Поч-ти 42% молодых людей до 25 лет являются безработными. Прави-тельство с профсоюзами заключи-ли социальный пакт, предусматри-вающий повышение пенсионного возраста до 67 лет с 65, начиная с 2012 года. Но при этом была до-стигнута договоренность, что в это же время создаются условия для занятости тех групп трудящихся, которые могут оказаться безработ-ными или продолжить длительную безработицу. А также – о рас-ширении выплаты пособия людям, находящимся в продолжительной безработице. Кроме того, этот пакт предусматривает выгоды и рабо-тодателей, которые нанимают на работу молодежь, а также людей в возрасте 45 и больше лет, которые наиболее уязвимы в этот период.

По официальной статистике

уровень безработицы в Укра-

ине относительно невысокий.

Каковы, на ваш взгляд, реальные

цифры?

– По исследованию рабочей силы, к сожалению, располагаем запоздалыми данными – известен только результат за третий квартал прошлого года – до 9,1% по от-ношению к экономически актив-ному населению трудоспособного возраста.

Но у нас в стране есть и другие составляющие безработицы. Пре-жде всего, это неформальная за-нятость, которая тоже учитывается в статистике по безработице.

Вторая проблема – трудовая ми-грация. Часто те, у кого нет работы в Украине, находит ее за рубежом. При этом числятся в стране без-работными.

Но я бы хотел обратить вни-мание на то, что мы очень много говорим о безработице, забывая о более важном показателе – уров-не занятости. И если показатель уровня безработицы у нас лучше, чем в странах ЕС, то по уровню занятости мы отстаем не только от европейских стран, но и многих соседей по СНГ.

Какова вероятность на-

родных волнений в случае

ограничения прав работников?

– Причины социальной обес-покоенности рассматривались в одном из докладов МОТ о тенден-циях занятости в мире во время кризиса. Среди них – повышение пенсионного возраста, увеличе-ние налогов, повышение цен на продукты питания и горючее. И еще одно: чувство возросшей не-справедливости во время кризиса. Многие правительства использо-вали деньги налогоплательщиков на рефинансирование банков. А спустя год-полтора банкиры как получали высокие бонусы и пре-

мии, так и получают. Пострадал, прежде всего, бизнес и граждане, не имеющие доступа к кредитам.

Но другой вопрос – особен-ности стран. Мы в 1990-ые годы пережили очень высокую заба-стовочную активность, начиная с шахтерских коллективов. В дальнейшем в Украине был принят закон урегулирования трудовых споров. И количество забасто-вок во время прошлого кризиса было очень незначительным. Мне кажется, что на многих предпри-ятиях работодатели и профсоюзы умеют договариваться. С одной стороны, да, можно вывести людей на улицу, требовать повышения зарплат сегодня, но завтра он вы-нужден будет сократить рабочие места. И что дальше? Попасть на биржу труда?

Человек, который долгое время

был без работы, совсем по-другому интегрирован в социум. Приведу пример. Сетевые супермаркеты вытесняют оптово-розничную торговлю на базарах. А там в свое время оказалось очень много людей с высшим образованием. За долгие годы они потеряли свою квалификацию, и это большая проблема – как их интегрировать на открытом рынке труда? А тем временем пенсионная реформа заставит этих людей подумать о своем будущем.

Профессии, без которых

общество просто не может

существовать, например, врачи

или учителя, сейчас не популяр-

ны среди молодежи. И наоборот,

большинство из ремесленных

профессий, способных принести

хорошие заработки, в дефиците у

работодателей.

– В этом парадокс нашего рын-ка труда. У нас стали непопуляр-ными, к сожалению, большинство профессий и специальностей, в том числе и те, которые всегда считались уважаемыми – тот же учитель, врач. В процессе всех преобразований эти люди ока-зались наиболее обделенными в заработной плате.

Вопросом для МОТ было также положение в нынешнем КЗоТе об обязательной отработке в течение 3 лет по госраспределению вы-пускников вузов, которые учились за счет бюджетных средств. Такое положение действовало в Со-ветском Союзе. Многие сегодня считают, что хорошо бы сделать это нормой, потому что дети гарантированно имели бы работу хотя бы на первые три года после вуза. Другой вопрос, решает ли это проблему занятости этих людей и удовлетворение потребности в кадрах. Конечно, нет. Потому что мы живем в условиях, в которых нет внутренней мобильности профессий. Прежде всего, из-за отсутствия доступного жилья и, безусловно, достойной зарплаты (если говорить о педагогах и медработниках).

Из всех профессий популярны не более 10-15. И часть из них незаслуженно популярны: эко-номисты, юристы. Тут несколь-ко проблем: перепроизводство, уровень подготовки, а также амбиции выпускников – моло-

П

у?

К

р?

П

о?

-

т

-

н л

П

и

н

б

п

х

р

кнптсупзз

по3пзп

Если молодой спе-циалист не трудо-устроится по спе-циальности и не станет работать в течение полугода-года, то он будущем будет терять в зара-ботке, в сравнении с тем, который устроился на рабо-ту сразу после уни-верситета, до 10% на протяжении минимум 10 лет

21

ТОЧКА ОТСЧЕТА

дых специалистов. Закончив ПТУ или ВПТУ, вуз, специалист ходит полгода без работы, потому что те предложения, которые ему поступали, были не интересны по уровню зарплат. А через полгода он уже не интересен работодате-лю. Вот и круг замкнулся. С одной стороны – есть специалист, но с другой – он безработный. А такие специальности, как юрист, эконо-мист, требуют ежедневной работы над собой: меняется законодатель-ство, экономические условия, – и человек, не имеющий практики, попросту теряет квалификацию.

В докладе МОТ о трудоустрой-стве молодежи приводятся приме-ры в странах с развитой экономи-кой. Если молодой специалист не трудоустроится по специальности и не станет работать в течение полугода-года, то он и в будущем будет терять в заработке, по срав-нению с тем, который устроился на работу сразу после университе-та, до 10% на протяжении минимум 10 лет. Такова особенность рынка труда.

Мы потеряли и рабочие профес-сии. Двигать прогресс могут только высококвалифицированные рабо-чие кадры. Проблема девальвации профессий будет сохраняться еще не один год. Это проблема смены эпох, смены государственно-политического устройства, вечная проблема отношений детей и ро-дителей, потери преемственности поколений.

Одна из проблем – отсутствие достаточной мобильности тру-довой силы. У нас сегодня есть регионы с избыточной рабочей силой, но есть и предприятия, на которые требуется квалифициро-ванный персонал. То, что в Киеве на маршрутных такси работает бо-лее половины водителей из других регионов – не секрет. И у них нет нормальных условий для жилья, чтобы их семьи могли быть с ними. А дома им работать просто негде.

Один знакомый директор пред-приятия сетовал, что вывешено на проходной сотня вакансий: токари, электрики, сварщики, слесари, но он не может заполнить эти места. Зарплата средняя от 2,5 тыс. грн., конечно, для Киева мало. Но в Тернопольской области, например, это выше среднего.

Сейчас государственный центр занятости создает свои инноваци-

онные центры подготовки и пере-подготовки кадров. В Украине на-зрела необходимость партнерства государственных служб занятости и частных кадровых агентств. Есть конвенция МОТ 181 о частных агентствах трудоустройства, к со-жалению, еще не ратифицирована Украиной. В ней как раз частные агентства рассматриваются как одно из звеньев хорошо функцио-нирующего рынка труда. И рано или поздно службы занятости вынуждены будут создавать и под-держивать партнерство со всеми этими кадровыми агентствами.

Какая из проблем важнее –

безработица или нехват-

ка квалифицированных

специалистов?

– Это взаимосвязано. Пото-му что безработица приводит к появлению все большего числа людей, разуверившихся найти работу, хотя бы среднюю. И человек готов браться за все, что платят, даже если это никак не связано с его профессией. Чтобы предотвратить эти процессы, нуж-но, в первую очередь, создавать условия для занятости, которые бы удовлетворяли человека, а не только рабочие места.

Кризис показал, что экономи-ческое развитие есть тогда, когда

возникает спрос и потребление, в первую очередь, на внутреннем, национальном рынке товаров и услуг, так и рынке труда. От-сюда проблема и достаточности заработной платы, которая будет уходить не только на оплату коммунальных услуг и продукты питания, но и другие цели, в том числе и на самообразование. Ког-да мы говорим о рынке труда, мы должны иметь в виду его регули-рование и очень чуткое приспо-собление в планах и стратегиях экономического развития.

К сожалению, объемы нефор-мальной занятости в Украине велики, от 30% до 40% населения работают неофициально. Соот-ветственно, они если и платят, то самые минимальные взносы в бюджет. В свою очередь, государ-ство гарантирует им минимальные выплаты помощи, и таким образом перекладывает ответственность этих граждан на тех, кто платит налоги. Увы, неформальная заня-тость остается даже и на систем-ных больших предприятиях. И тут уже ответственность двух сторон. Потому что многие идут работать по устной договоренности, без вся-кой трудовой книжки и трудового договора. К сожалению, нефор-мальная занятость есть во всех странах, и в селах, и в городах.

К

б?

Мы потеряли и рабочие профессии. Двигать

прогресс могут только высококвалифициро-

ванные рабочие кадры

22

ДЕНЬ ВЛОЖЕНИЯ

ЛИЧНЫЙ СЧЕТ · №3, · 2011

Текст | Николай ВолкоВ | лС

Как известно, ничего не боятся только клини-ческие идиоты. И если

трагические события проис-ходят в третьей, а до недавних пор во второй экономике мира, по сравнению с которыми рево-люция в Ливии, как бы цинично это ни звучало, – мелкая заво-рушка, то едва ли они пройдут мимо других стран, в том числе и Украины.

Пока наше руководство занято псевдореформами и их послед-ствиями, на этот счет предельно ясно высказался премьер-министр РФ Владимир Путин: «Разумеется, это будет отра-жаться на мировой экономике, и пока еще не понятно даже экс-пертам, как будет отражаться, но ясно, что влияние будет».

Очень хотелось бы напом-нить, что когда в первой эконо-

мике мира – США, начались проблемы с выплатами по ипотеке в 2007 году, очень не-многие аналитики были способ-ны предвидеть их последствия, закончившиеся новым мировым кризисом. Можно ли поставить знак равенства между долгами американцев и разрушениями с последующими радиационны-ми выбросами у японцев?

Поначалу американские бан-ки оценивали свои убытки от рисковой ипотеки в $107 млрд. Потом сумма увеличилась вчет-веро. Но уже в первые дни по-трясений банк Японии потратил на стабилизацию финансовых рынков $300 млрд. А на момент подготовки номера в печать сумма подросла до $430 млрд., что составляет, между прочим, 8% ВВП страны. К этому сле-дует добавить, что катастрофа

в стране восходящего солнца произошла далеко не в самый благоприятный момент.

Экономика Японии уже боль-ше 10 лет находится в стагна-ции. Излишне крепкая нацио-нальная валюта не позволяет наращивать экспорт, запредель-но высокий уровень внешнего госдолга, достигающий 180% ВВП (для сравнения – в Украи-не 40%) мирно уживается с дефицитом бюджета в 9,4%. Социальные расходы стреми-тельно растут, а недвижимость падает уже 20 лет.

И когда при таком «благопо-лучии» происходит сильней-шая катастрофа за последние полтора века, экономические последствия не могут остать-ся незамеченными для других стран мира. Неслучайно Фран-ция созвала «большую восьмер-

Как катастрофа в стране восходящего солнца отразится на Украине

Япона мать

23

24 ЛИЧНЫЙ СЧЕТ · №3, · 2011

ДЕНЬ ВЛОЖЕНИЯ

ку» для обсуждения, заметим, не гуманитарной помощи, а долгового кризиса в Японии. На встрече рассматривалась возможность выкупа госдолга страны. Другими словами, все готовы напечатать денег, чтобы облегчить участь японцев. И это в то время, когда совершенно не решены экономические про-блемы в США и периферийных странах Еврозоны. Долги той же Греции, едва не развалившей ЕС, можно считать чаевыми по сравнению с японскими обяза-тельствами. Значит ли это, что мир стоит на пороге очередного витка кризиса?

Made in JapanОлег Иванец, экономист

ИГ «АРТ КАПИТАЛ», не ис-ключает подобного развития событий. «Но только, если ка-тастрофа примет еще большие масштабы. Пока то, что произо-шло, не является поводом для паники», – считает эксперт.

А вот Дмитрий Мельник, ана-литик инвестиционной группы «Сократ», советует не спешить делать выводы: «Любые се-рьезные события, связанные с Японией, несут потенциаль-но значительное влияние на динамику мировой экономики. Вместе с тем, до сих пор трудно оценить величину нанесенного ущерба японской экономике, так как все усилия японских властей ныне направлены

на преодоление последствий локальных взрывов на АЭС. С большой вероятностью можно сказать, что власти не спе-шат раскрывать всех деталей произошедшего, в частности, во избежание паники. Даль-нейшее развитие событий бу-дет зависеть от оперативности по локализации катастрофы. При самом пессимистичном сценарии развития событий на АЭС последствия могут стать катастрофическими для всего мира».

Далек от пессимистических оценок Любомир Шавалюк, замдиректора департамента исследований КУА «КИНТО». «Мы ожидаем, что катастрофа в Японии негативно повлияет на ВВП страны и, вероятно, наибольших торговых парт- неров (среди них Германия – ред.) на протяжении бли-жайших кварталов, – прогно-зирует он. – Но уже в 2012 г. экономику восстановят, и все вернется на свои места. Хотя это потребует дополнительных расходов, и вполне возможно, что увеличение темпов внеш-них займов приведет к повы-шению процентных ставок, что негативно повлияет на финан-совую систему».

Повышение ставок может сыграть плохую службу для Украины, поскольку занимать на внешних рынках станет сложнее и дороже. Причем не только для правительства, но и для компаний. А если так, то приток валюты в страну в качестве кредитов сократит-ся, и страна, в которой импорт превышает экспорт, вынуж-дена будет девальвировать гривну.

Но рост ставок все-таки очень маловероятен. Скорее всего, ве-дущие страны последуют при-меру японских властей и начнут печатать деньги для спасения уже своих финансовых рынков. Сейчас инвесторы из Японии распродают активы по всему миру, предпочитая наличные. Подешевело даже золото, что совершенно для него не свой-ственно во время кризисных явлений.

Японцы настолько увлеклись распродажей, что власти реши-ли закрыть фондовые биржи

страны и приостановить тор-говлю на рынке FOREX. Одно-временно укрепляется йена, поскольку местные инвесторы сбрасывают активы не только в Японии, но и в других странах. В такой ситуации включение пе-чатного станка в ведущих стра-нах мира – уже почти свершив-шийся факт. Скорее всего это произойдет уже в ближайшие месяцы. К чему это приведет, предсказать несложно.

Ветер радиоактивныхпеременВ первую очередь, свежена-

печатанные деньги подтолкнут к росту все сырьевые товары и особенно нефти и газа. Еще полгода назад вице-премьер РФ Алексей Кудрин говорил, что цены на нефть могут опустить до $60 за барелль. Теперь он ожидает краткосрочный рост до $150-200.

Легко догадаться, что при таком развитии событий выиграет Россия, а ее валюта может существенно укрепить-ся. Посему уже сейчас можно смело покупать российские рубли.

какие вложения наиболее перспективны после японской

трагедии?– В ближайшие несколько недель

рынки могут быть в фазе высокой волатильности, поэтому этот период лучше переждать в деньгах. Как только ситуация успокоится, инвестировать лучше прежде всего в акции заводов, работающих на российский рынок, а так же в сырьевые товары и их производителей.

респондент

Любомир ШаВаЛюК, замдиректора департамента исследований КУа «КИНТО»

?какие вложения наиболее перспективны после японской

трагедии?– Сейчас нужно следить за рынком и

формировать стратегические портфе-ли, так как акции дешевеют. Японская трагедия несильно изменила наше виденье перспектив лучших украинских компаний, это по-прежнему лидеры машиностроения, энергогенерации и металлургии. В данный момент ключе-вой фактор – время входа (покупки акций – ред).

респондент

Олег ИВаНЕц, экономист ИГ «аРТ КаПИТаЛ»

?

• Российский рубль • Золото и серебро • Акции сырьевых и энергетических компаний

Что подорожает после

катастрофы в Японии

25

ДЕНЬ ВЛОЖЕНИЯ

26 ЛИЧНЫЙ СЧЕТ · №3, · 2011

ДЕНЬ ВЛОЖЕНИЯ

Вместе с ценами на нефть могут подорожать и банковские метал-лы. Золото вполне способно про-бить отметку в $1 500 за унцию. Ну и, конечно же, начнется взлет фондовых рынков по всему миру, в том числе и в Украине. Причем вложения в ценные бумаги могут стать намного выгоднее, чем по-купка российских рублей или золота.

Каким бы сильным не был при-ток валюты в Россию от взлета цен на нефть, наши соседи не слишком заинтересованы в укре-плении рубля и так существенно продавившего позиции доллара. А инвестиции в золото не слиш-ком выгодны ввиду и так

Прогнозы сейсмологов о грядущих землетрясениях. После Японии на очереди Северный Тянь-Шань и США. Наибольшее количество жертв ожидается в Тегеране.

Будущие жертвы землетрясений

Самые крупные землетрясения в истории по размеру ущерба

27

ДЕНЬ ВЛОЖЕНИЯ

запредельной стоимости метал-ла. Даже при повышении его стоимости до $1 500 за унцию, удастся выиграть максимум 10%.

Среди украинских акций наибольшие перспективы от-крываются для энергетических и металлургических компаний. По мнению Андрея Супраноно-ка, заместителя генерального директора ИК Phoenix Capital, в целом в металлургическом секторе ожидается подъем. «Для некоторых украинских компа-ний текущие события в Японии сыграют на руку, например, для Ferrexpo. Можно с уверенностью утверждать, что продукция ком-пании в ближайшей перспективе

будет востребована на мировом рынке», – уверен эксперт.

Свои плюсы и у энергетиче-ских компаний. «Замещение ча-сти ядерной энергии электриче-ством, произведенным по любой другой технологии, приведет к ее существенному удорожанию, – считает Андрей Катчик, управ-ляющий партнер Kreston GCG. – Соответственно, Украина, как экспортер электроэнергии, сможет получить на таком росте цен дополнительную маржу, что приведет к улучшению финансо-вых результатов энергогенериру-ющих компаний и, как следствие, увеличению их рыночной капитализации».

28

ДЕНЬ ВЛОЖЕНИЯ

ЛИЧНЫЙ СЧЕТ · №3, · 2011

Текст | Николай ВолкоВ | лС

m едики наивно полагают, что самые сильные пере-живания человек испы-

тывает в детстве. Мол, с возрастом нервная система становится устой-чивой к стрессовым ситуациям. Возможно, старый-добрый Фреди Крюгер действительно в некото-рых эпизодах выглядит весьма комично, а трилогию «Пила» можно смотреть как своеобразную инструкцию по резьбе лобзиком. Но едва ли найдется хоть один валютный заемщик, которому не приходилось вскакивать ночью с постели с криком: «5,05?! Беру все!»

Обвал курса, может быть, и не стал бы сильной причиной для переживаний, если бы не дополнительные «спецэффекты» некоторых финансовых учрежде-ний, позволившие своим клиен-там взглянуть на реальность под несколько иным углом. Например, под углом человека, уложенного лицом в асфальт.

Кризис задел многие страны, но только в Украине он прошел в самой жесткой, если не дикой, форме. Как поступили банкиры в развитых странах, дабы облегчить

кредитное бремя заемщиков и не допустить больших дыр в своих ба-лансах в случае возможных дефол-тов клиентов? Еще задолго до того, как кризис вошел в острую фазу, они увеличили сроки погашения кредитов на несколько десятков лет и снизили процентные ставки. У нас же с клиентами принято не церемониться. Не важно, покупае-те ли вы просроченные продукты

в супермаркете или погашаете неимоверно увеличившийся кре-дит из-за обвала валютного курса. Странно, но никого не интере-сует, что вчерашний покупатель, включая его знакомых, предпочтет другой магазин, а вчерашний кли-ент – другой банк. А ведь борьба за потребительские предпочтения

начнется уже в самое ближайшее время.

После рекордного притока вкла-дов населения в 2009-2010 гг. банки снова готовы к массовой раздаче кредитов. Сначала брали количе-ством. Так «нелюбимая» финан-систами в последние годы ипотека в начале 2009-ого привлекала внимание лишь 5 банков. Сейчас эту услугу предлагают больше 25.

Постепенно количество пере-ходит в качество. Еще год назад было сложно представить ставку по кредитам на жилье ниже 20%. Теперь же можно занять под 14-15,5%. Пройдет совсем немно-го времени – и потенциальные клиенты снова начнут занимать на покупку квартир. Можно смело

Самые лояльные банки к своим заемщикам. У кого из них можно занять деньги без глубоких психологических травм в будущем

Любовь под процент

Барак Обама требует от банков США изменить условия по кредитам для про-блемных заемщиков, что, по мнению чиновников, станет хорошим способом «наказать» банки за халатное отношение к процессу выдачи кредитов и заодно решить проблемы на рынке жилья

В детстве Ваня Сусанин не умел плавать, но дорогу, как всегда, знал хорошо!

29

прогнозировать, что осенью кре-дитные портфели банков начнут расти. Только очень сомнительно, что заемщики побегут к тем фи-нансовым учреждениям, которым удалось в разгар кризиса произ-вести на своих клиентов такое же неизгладимое впечатление, как Годзилла на первоклассников.

Кредитные грешниКиПоложа руку на сердце, не так

много банков вызывают у заемщи-ков нервный тик и непроизволь-ное подмигивание левым глазом. Другое дело, что самые радикаль-ные из них находятся в первой десятке крупнейших. Не будем называть имена героев, хотя их легко вычислить по оставленным следам на местах боевой славы. Ограничимся лишь их «добрыми» начинаниями.

Самый жестокий и одновремен-но примитивный прием, использо-вавшийся финансовыми «чикоти-лами» – повышение процентных ставок по валютным кредитам после девальвации гривны. Же-стокий потому, что не оставлял заемщикам никакого выхода, кроме как прекращать выплаты по долгам, ставшие бессмысленными. Выдержать такую кредитную на-грузку просто невозможно. Лучше платить не банку, а адвокату. Что, в общем-то, многие и сделали. А

примитивный по причине своей неэффективности. Тот, кто отва-жился защищать интересы в суде, смог очень быстро поставить на место кредиторов. Практически всегда судьи становятся на сторону заемщика, если речь идет о повы-шении процентной ставки в одно-стороннем порядке по инициативе банка.

Другой запрещенный прием – отказ в реструктуризации кредита. По требованиям НБУ финансо-вые учреждения могут упростить жизнь заемщику на два года. За это время можно провести две реструктуризации, например, на год освободить клиента от выплаты тела кредита или его части.

Вот только НБУ не обязывает, а рекомендует. Посему креди-тор вправе вообще отказаться от каких-либо уступок клиенту. Так и поступали некоторые банки, особенно в случае повторного об-ращения заемщика за помощью. Мол, если финансовое положе-ние должника за год кризиса не улучшилось, то нужно поскорее отнимать то, что у него осталось.

Некоторые банки грешили вве-дением неоправданных комиссий или платежей. Чаще всего – за право заемщика внести деньги на свой кредитный счет. Мало про-центов, так почему же не взять еще за внесение очередного платежа?

С таким же успехом можно было ввести плату за силу притяжения в отделении банка.

Четвертый способ оставить о себе долгую память – хитростью отнять залоговое имущество. На-пример, попросить клиента пока-зать машину, чтобы убедиться в ее целости и сохранности, и, получив ключи, тут же взять ее под арест. А попросту говоря – украсть.

Из этой же категории – рас-сылка клиентам липовых решений судов об аресте имущества. Даже страшно себе представить, что произошло бы с этими банками и их «продвинутыми» руководите-лями, если бы подобные «чудеса» они устроили в какой-то благопо-лучной Германии или Франции. Наверное, до конца своей жизни не вышли бы из зала суда.

К счастью, мир не без добрых людей. И некоторые из них тоже работают в банках.

долговые праведниКиОчень часто реструктуризация

преподносилась как индивидуаль-ная услуга и в каждом случае рас-сматривалась отдельно. Поговари-вают, что некоторые небольшие банки даже соглашались пере-считать своим клиентам валютные кредиты в гривне по курсу на мо-мент выдачи. Известно, что один

Самые лояльные банки к своим клиентам

Банк

Условия реструктуризации валютных кредитов

Ито-говый балл

Кр

едит

ные

кани

кулы

(т

ело

кр

едит

а)

Бал

л

Кр

едит

ные

кани

кулы

(п

ро

цент

ы)

Бал

л

По

гаш

ение

час

ти

тела

кр

едит

а и

про

цент

ов

в по

лно

м

об

ъем

е

Бал

л

Зам

ена

стан

дар

тно

й сх

емы

вы

плат

ы н

а ан

нуит

ет

Бал

л

Увел

ичен

ие с

ро

ков

кред

ито

вани

я до

1

2 м

есяц

ев

Бал

л

Увел

ичен

ие с

ро

ков

кред

ито

вани

я до

5

лет

Бал

л

Сни

жен

ие п

ро

цент

-но

й ст

авки

Бал

л

Кредитпромбанк да 1 да 1 да 1 да 1 да 1 да 1 да 1 7

Эрсте Банк да 1 нет 0 да 1 да 1 да 1 да 1 да 1 6

Финансы и Кредит да 1 нет 0 да 1 да 1 да 1 да 1 да 1 6

Сведбанк да 1 нет 0 да 1 да 1 да 1 да 1 да 1 6

Ощадбанк да 1 нет 0 да 1 да 1 да 1 да 1 нет 0 5

Хрещатик да 1 нет 0 да 1 да 1 да 1 нет 0 да 1 5

Марфин банк да 1 нет 0 да 1 да 1 да 1 нет 0 да 1 5

ПУМБ да 1 да 1 да 1 да 1 да 1 нет 0 нет 0 5

Банк Форум Commerzbank Group да 1 нет 0 нет 0 да 1 да 1 да 1 да 1 5

VAB Банк да 1 нет 0 да 1 да 1 да 1 да 1 нет 0 5

Киевская Русь да 1 нет 0 нет 0 да 1 да 1 нет 1 нет 0 4

OTP Bank да 1 нет 0 да 1 да 1 да 1 нет 0 нет 0 4

Индэкс-Банк нет 0 нет 0 да 1 да 1 да 1 нет 0 нет 0 3

Райффайзен Банк Аваль да 1 нет 0 нет 0 да 1 да 1 нет 0 нет 0 3

Индустриалбанк да 1 нет 0 нет 0 да 1 да 1 нет 0 нет 0 3

30 ЛИЧНЫЙ СЧЕТ · №3, · 2011

ДЕНЬ ВЛОЖЕНИЯ

крупнейший банк с иностранным капиталом соглашался сбросить ставку до 4% годовых. Правда, та-кой льготой смогли воспользовать-ся лишь его сотрудники, попавшие в валютную ловушку.

Для основной же массы заем-щиков предлагалось три основных блюда – отсрочка выплаты тела кредита, увеличение сроков пога-шения кредита и замена схемы вы-платы со стандартной на аннуитет.

Чуть реже – временное сни-жение процентной ставки. Очень сомнительный способ упростить жизнь клиенту. Это «успокаиваю-щее» действовало максимум год, после чего процент повышался, и в целях компенсации ранее предоставленной скидки превы-шал первоначальный размер. В результате клиенту приходилось выплачивать еще больше, чем до реструктуризации.

Самыми оптимальными спосо-бами снизить долговую нагрузку оставалось увеличение сроков погашения кредита и переход со стандартной схемы выплат на аннуитет.

И лишь некоторые финансовые учреждения соглашались на не-традиционные способы реструкту-ризации, позволяющие клиентам вздохнуть полной грудью. Особен-но старались банки, в которых вве-дена временная администрация. В свое время «Надра», «Киев», «Родовид Банк» и отправивший-ся в мир иной «Укрпромбанк» готовы были скостить пару про-центов при условии досрочного погашения части кредита. Банк

«Надра» и «Родовид» готовы были даже перевести кредит в грив-ну по льготному курсу. Но если их забота о клиенте «читалась» сразу – срочно необходимы были средства для повышения ликвид-ности, то подобные жесты доброй воли у банков, не испытывающих серьезных проблем, заслуживают уважения.

Нечто подобное с «погорель-цами» практикует банк «Хреща-тик». На первый взгляд, условия реструктуризации выглядят просто идеальными. Внесешь 10% от тела кредита, получишь снижение в такой же пропорции

кредитной ставки, внесешь 50% – процент снижается вдвое. Вот только «скидки» действуют ровно год, и снизить ставку вдвое можно лишь в теории, а не на практике, поскольку она не может быть ниже процентов по депозитам. Опуститься можно максимум до 8% годовых, что в общем-то тоже весьма привлекательные условия.

Очень интересный вариант предлагает «Эрсте Банк», у которого, между прочим, наи-большее количество программ по снижению долговой нагрузки для клиента. Здесь можно получить снижение ставки на 3-5% на 12 месяцев при предоставлении до-полнительного залога.

а дальше По требованиям НБУ сроки

реструктуризации кредитов ограничены двумя годами. А это значит, что для заемщиков, попав-ших в тяжелое положение в конце 2008 – начале 2009-ого наступает момент истины. Ведь далеко не все смогли улучшить свое финансовое положение. Не говоря уже о том, что даже сохранить свой прежний уровень дохода – большая удача.

Пока не все банки, согласив-шиеся идти на уступки на про-тяжении последних двух лет, намерены продолжать в том же духе. «Реструктуризация – это не подарок, – объясняет член правления по рискам «Банка Фо-рум» Commerzbank Group Вадим Березовик. – Мы не исповедуем подход «приходи, кто хочет, и будем реструктурировать». В каж-дом случае мы должны убедиться, что у клиента действительно за-труднительная ситуация и что его трудности временные. Это пред-полагается самой идеей любой ре-структуризации. Потому что если уже совершенно ясно, что ничего не поменяется в лучшую сторону, то реструктуризация не поможет. Это всего лишь оттягивание того неизбежного момента, когда банк будет проводить реализацию залогового имущества. А залоги реализовывать лучше как можно раньше, а не тянуть 2-3 лишних года. Ведь мы не ожидаем бурного

роста цен на недвижимость и авто-мобили в среднесрочной перспек-тиве. Поэтому если мы не видим у клиента возможности вернуться в нормальный график выплат в тече-ние года-двух-трёх, то реструкту-ризация не имеет смысла».

Не готов идти на очередную реструктуризацию после двухлет-него срока и Ощадбанк. Правда, здесь предлагают старый кредит заменить новым, увеличив сроки погашения до 5 лет. А для клиен-тов, которые через несколько лет могут снова обратиться за помо-щью, готовятся новые способы снижения долговой нагрузки.

«Мы будем продолжать активно разрабатывать и внедрять новые

Крупнейший банк с иностранным капиталом соглашался сбросить ставку до 4% годовых

– Ребята, смотрите, я дверь принес!!!

31

ДЕНЬ ВЛОЖЕНИЯ

виды реструктуризации с заемщиками. В частно-сти, одним из приоритетных видов реструктури-зации рассматривается возможность снижения процентной ставки по существующему кредиту, а также возможность реструктуризации с выда-чей кредита на погашение страховых платежей», – рассказывает зампредседателя правления Ощадбанка Антон Тютюн.

И все же не все банки готовы перекрывать кислород клиентам, не выкарабкавшимся из кри-зиса. Например, сейчас «Эрсте Банк» собирается ввести новый вид реструктуризации. «Пред-лагается снижение процентной ставки на 2-3% сроком на 12 месяцев при условии сохранения уровня ежемесячного платежа, т.е. разница от снижения процентной ставки должна быть на-правлена на погашение основной задолженности по кредиту. После окончания 12 месяцев ставка устанавливается на уровне, соответствующем кредитному договору», – объясняет начальник управления розничных рисков «Эрсте Банка» Катерина Данильченко.

Не останутся без поддержки и заемщики бан-ка «Киевская Русь». «В случае возникновения потребности банком будут предлагаться заемщи-кам действующие варианты реструктуризации кредитной задолженности, а если их будет недо-статочно, то мы готовы пойти навстречу клиен-там и рассмотреть другие варианты реструкту-ризации», – обещает заместитель председателя правления банка Татьяна Лобашова.

Возможно, дополнительные схемы реструк-туризации кредитов появятся после принятия закона «О внесении изменений в некоторые законодательные акты Украины относительно защиты прав кредиторов и потребителей финан-совых услуг». Один из предлагаемых вариантов предусматривает разделение кредита на две части – одна погашается по курсу на момент вы-дачи, вторая, определяемая как разница между первой частью и реальным размером кредита по текущему курсу. Эта вторая часть выплачивается единоразово при завершении срока кредитного договора.

Такая реструктуризация могла бы существен-но упростить жизнь заемщикам и наверняка бы снизила долю проблемных кредитов. Только закон почему-то никто не спешит принимать. Да и сами банкиры не советуют заемщикам питать иллюзии.

«Этот закон пытается решить проблему за-ёмщиков, пострадавших от резких курсовых изменений в 2008-м. Однако не даёт ответа на вопрос, где взять источники для конвертации кредитов таких заёмщиков. Иными словами, в тех случаях, когда можно было реструктуриро-вать, банки, скорее всего, уже и так пытались использовать описанный в законе инструмент. Если же бизнес клиента пострадал необрати-мо и реструктуризация не имеет смысла, то и текущий законопроект не предлагает ника-ких кардинально новых решений. Скорее это одобрение на законодательном уровне того, что уже используется», – резюмирует Вадим Березовик.

32 ЛИЧНЫЙ СЧЕТ · №3, · 2011

ДЕНЬ ВЛОЖЕНИЯ

Очень многие предпри-ниматели далеко не всегда

понимают, по каким критери-ям следует выбирать банк для обслуживания своего бизнеса. Все-таки он должен отвечать несколько иным требованиям, чем, например, в случае выбора банка для открытия вклада. На какие моменты следует обращать внимание при поиске банка для своего небольшого предприятия?

– Предприятие должно выбирать банк по критериям, необходимым для поддержки и развития своего бизнеса. Во-первых, для предприятий важна скорость платежей, значит стоит обратить внимание на техни-ческий уровень банка. Банки, которые инвестируют в техноло-гии и работают на качественных системах, будут проводить пла-тежи даже не в течение одного дня, а в режиме он-лайн.

Во-вторых, для эффективно-сти бизнеса, особенно малого, всегда необходимо обращать внимание на соотношение цена-качество и гибкость тарифов. Также стоит следить за различ-ными акциями и специальными предложениями. Например, с первого апреля Эрсте Банк предлагает предпринимателям бесплатное открытие счетов, а постоянные клиенты всегда могут рассчитывать на более лояльные цены.

В-третьих, банк должен иметь привлекательный для предпри-нимателей продуктовый ряд и, кроме РКО, предлагать, напри-мер, карточки для частных пред-принимателей и т.д.

И самое важное, особенно для малых предприятий, стоит выби-рать банк, специалисты которого являются консультантами. Ведь часто предприниматель и соб-ственник бизнеса «думает серд-цем», и в такой ситуации важно

иметь партнера, который сможет реалистично оценить или пере-проверить расчеты бизнес-плана, поможет разобраться с новой системой налогообложения или может регулярно предоставлять аналитику по ситуации в эконо-мике и по различным рынкам.

Всегда ли справедливо мне-ние, что для своей компании

лучше выбирать крупный систем-ный банк, поскольку в нем тоже могут обслуживаться партнеры? Мол, таким образом можно сэко-номить на платежах и, к тому же, чем больше банк, тем выше вероятность получить услуги по выгодным тарифам. Это так?

– Размер банка не всегда прямо пропорционален качеству услуг и привлекательности про-дуктов. Например, крупные и системные банки иногда могут предлагать привлекательные та-рифы по внутренним платежам, но иногда бывает и так, что, об-служиваясь в не самом большом банке, предприниматель получа-ет более выгодные тарифы даже на внешние платежи.

Наверное, многим приходи-лось подолгу стоять в очере-

дях в кассу, наблюдая, как один из клиентов с ворохом платежек пытается провести все текущие платежи, забрать выписки и еще снять зарплату. Каким образом можно упростить весь этот про-цесс? Во сколько обойдется такое обслуживание?

– В такой ситуации стоит пользоваться системой клиент-банк. Ежемесячная плата со-ставляет порядка 50 грн. и дает возможность осуществлять все платежи и получать выписки, не отходя от рабочего места.

Одни банки предлагают работать с помощью клиент-

банка, другие – Интернет-банкинга. В чем разница между этими системами?

– Особенной разницы между клиент-банком и Интернет-банкингом нет, это скорее дело вкуса и удобства. Как правило, клиент-банк требует установки отдельного ПО на компьютере клиента, т.е. предварительной работы между банком и клиен-том. Интернет-банкинг работает без предварительных установок. Однако предприниматели и корпоративные клиенты часто предпочитают клиент-банк, тог-да как розничные клиенты чаще пользуются Интернет-банком.

У одних банков обслужива-ние текущего счета бес-

платно, но приходится платить за клиент-банк, у других наоборот – взимается плата за обслужи-вание текущего счета и можно бесплатно работать через клиент-банк. В чем разница?

Светлана ЧЕРКАй, заместитель председателя правления АО «Эрсте Банк», рассказала, как предпринимателю выбирать банк и какие услуги помогут упростить решение бизнес-вопросов

партнер в деЛе

?

?

?

?

?

33

ДЕНЬ ВЛОЖЕНИЯ

– Принципиальной разницы нет, все зависит от ценовой и продуктовой стратегии банка. При этом клиенту просто необ-ходимо просчитать все затраты на работу с банком и по общей сумме оценивать ценовое предложение.

По мере развития своего бизнеса увеличивается

количество платежей. И тогда бывает так, что условия банка становятся невыгодными, что за-ставляет клиента искать другое финансовое учреждение. На-пример, ему выгоднее работать с ежемесячной платой за открытие счета, но с бесплатным клиент-банком. Каким образом эта про-блема решена у вас?

– Мы предлагаем своим кли-ентам три пакета для обслужи-вания, миграция между которы-ми бесплатна. Для клиентов с большим количеством платежей мы предлагаем пакет с ежеме-сячной платой и неограничен-ным количеством бесплатных платежей. Для предпринимате-лей, у которых небольшие по-токи платежей или же платежи сезонны, существует пакет без абонплаты, но с платой по каж-дому платежу.

Очень часто бывает так, что бизнес предприятия

носит сезонный характер или в одни периоды количество платежей существенно больше, чем в другие. Как в этом случае можно минимизировать расходы на расчетно-кассовое обслужи-вание? Можно ли переходить с одного пакета на другой и обратно?

– В Эрсте Банке клиенты мо-гут «в не сезон» обслуживаться в рамках пакета без абонплаты, при этом в самый активный для бизнеса период бесплатно переходить на обслуживание с ежемесячной платой, но бес-платными платежами.

Платежи не всегда про-ходят равномерно и не-

редко, особенно сейчас, кто-то из партнеров может перевести деньги через месяц-два. В этом случае у предприятия возникает острая нехватка средств. Напри-мер, магазину необходимо срочно оплатить поставку товаров и т.д.

Можно ли в этом случае получить кредит в банке? Как быстро его можно оформить? Какой его мак-симальный размер?

– Для таких ситуаций мы предлагаем клиентам оверд-рафт. Овердрафт предоставляется на 12 месяцев в нац. валюте, мак-симальная сумма 250 тыс. грн. и устанавливается как процент от ежемесячного оборота – мак-симум 25%. В нашем банке этот кредит предоставляется без обеспечения.

Не каждый месяц можно четко определить сумму,

необходимую для поддержания бизнеса (пополнения оборотных средств). Можно ли работать с кредитными линиями, когда, например, по мере поступления средств она закрывается, а в случае недостачи – выдается не-обходимый кредит?

– Да, для этого необходимо оформить возобновляемую кредитную линию. Оборотные средства можно получить как разовый кредит, частями или же

по мере необходимости. Условно, в ситуации, если вы знаете, что предприятию необходимо 150 тыс. – вы можете получить разовый кредит. Если же эти 150 тыс. будут нужны не сразу, а равными частями каждый месяц, но вам подойдет траншевый кре-дит. При условии, что вам будут нужны эти средства, но вы точно не знаете, когда стоит воспользо-ваться возобновляемой кредит-ной линией. Кстати, при выборе банка для получения возобновля-емой кредитной линии обращай-те внимание не только на процен-ты по кредиту, но и на комиссии, например, у некоторых банков есть, а у некоторых, в том числе и Эрсте Банке, нет комиссии за не-полную выборку средств.

Как дорого обойдутся такие кредиты?

– За последние полгода мы наблюдаем снижение ставок по

кредитам для предпринимате-лей, и сейчас они уже достигли докризисного уровня и состав-ляют 19-22% годовых в грн.

Нужно ли предоставлять залог?

– Требования по обеспече-нию зависят от типа бизнеса, риска заемщика и объема креди-тования. В основном по оверд-рафту банк не требует залог, по финансированию оборотного капитала и т.д. залог необходим.

Обязательно ли владелец предприятия должен высту-

пать в роли поручителя?– Такого требования нет,

но в некоторых ситуациях это необходимо.

Как оптимизировать работу с банком?

– Предприниматели должны понимать, что проведение опе-раций в одном банке позволяет экономить, ведь банк заинте-ресован в работе с клиентами, которых он знает и понимает.